CPA 注册会计师 会计分章节知识点及习题 第二十二章 租 赁.docx

《CPA 注册会计师 会计分章节知识点及习题 第二十二章 租 赁.docx》由会员分享,可在线阅读,更多相关《CPA 注册会计师 会计分章节知识点及习题 第二十二章 租 赁.docx(13页珍藏版)》请在冰豆网上搜索。

CPA注册会计师会计分章节知识点及习题第二十二章租赁

第二十二章 租 赁

本章内容具有较强的独立性,与其他章节的内容联系不大。

历年考试中涉及的分数较少,主要以客观题形式出现,考题多考核租赁业务的相关概念、承租人的会计处理等。

但售后租回问题有一定难度,应引起注意。

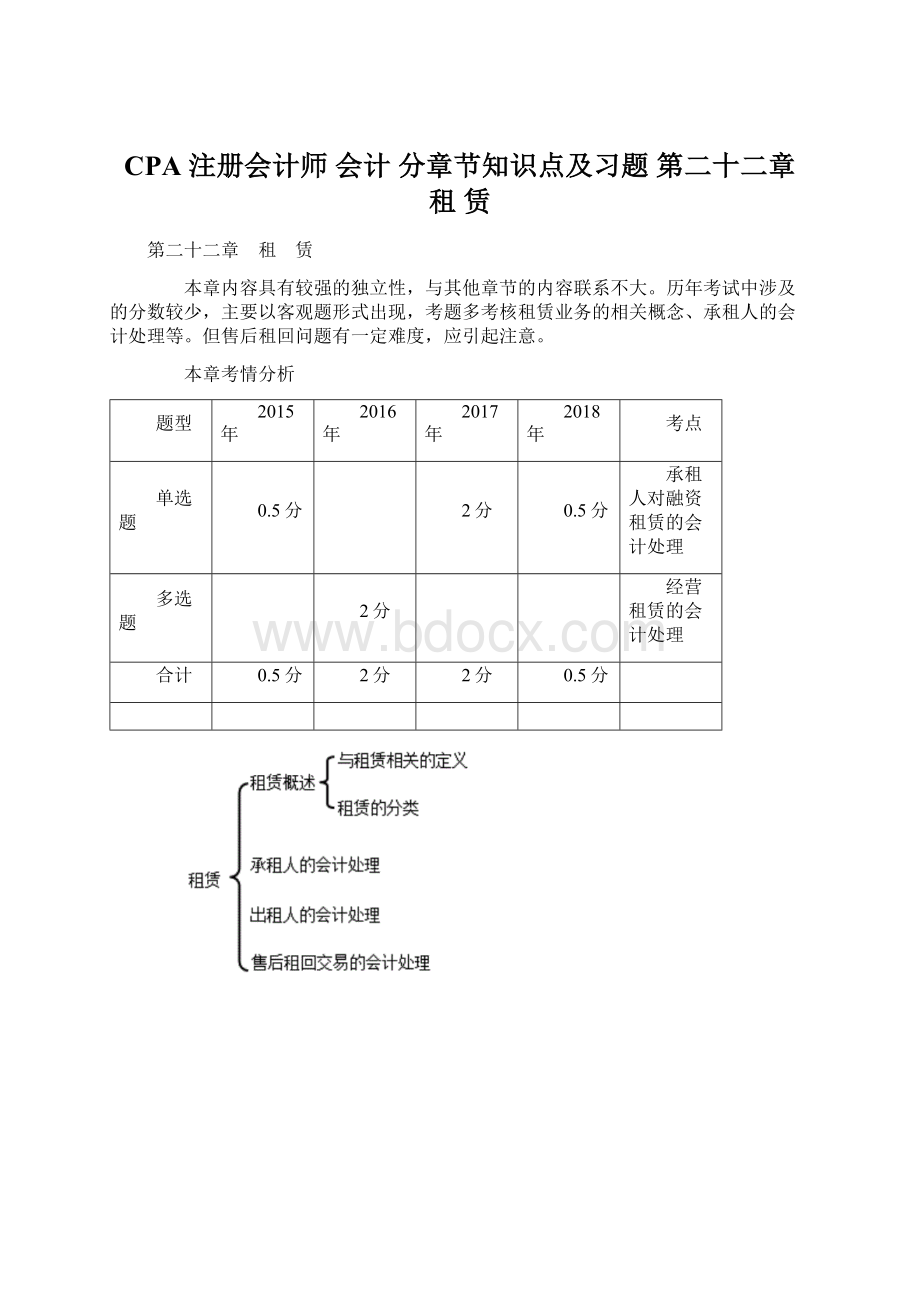

本章考情分析

题型

2015年

2016年

2017年

2018年

考点

单选题

0.5分

2分

0.5分

承租人对融资租赁的会计处理

多选题

2分

经营租赁的会计处理

合计

0.5分

2分

2分

0.5分

知识点:

租赁概述

租赁,是指在约定的期间内,出租人将资产使用权让与承租人,以获取租金的协议。

租赁期,是指租赁协议规定的不可撤销的租赁期间。

如果承租人有权选择续租该资产,并且在租赁开始日就可以合理确定承租人将会行使这种选择权,不论是否再支付租金,续租期也包括在租赁期之内。

租赁开始日,是指租赁协议日与租赁各方就主要条款作出承诺日中的较早者。

在租赁开始日,承租人和出租人应当将租赁认定为融资租赁或经营租赁,并确定在租赁期开始日应确认的金额。

租赁期开始日,是指承租人有权行使其使用租赁资产权利的日期,表明租赁行为的开始。

在租赁期开始日,承租人应当对租入资产、最低租赁付款额和未确认融资费用进行初始确认;出租人应当对应收融资租赁款、未担保余值和未实现融资收益进行初始确认。

担保余值,就承租人而言,是指由承租人或与其有关的第三方担保的资产余值;就出租人而言,是指就承租人而言的担保余值加上与承租人和出租人均无关、但在财务上有能力担保的第三方担保的资产余值。

其中,资产余值是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。

未担保余值,指租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。

最低租赁付款额,是指在租赁期内,承租人应支付或可能被要求支付的款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值,但是出租人支付但可退还的税金不包括在内。

最低租赁收款额,是指最低租赁付款额加上独立于承租人和出租人的第三方对出租人担保的资产余值。

或有租金,是指金额不固定、以时间长短以外的其他因素(如销售量、使用量、物价指数等)为依据计算的租金。

履约成本,是指租赁期内为租赁资产支付的各种使用费用,如技术咨询和服务费、人员培训费、维修费、保险费等。

初始直接费用,是指在租赁谈判和签订租赁合同的过程中发生的可直接归属于租赁项目的费用。

租赁内含利率,是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

该折现率实际上也是出租人的内含报酬率。

租赁的分类

满足下列标准之一的,应认定为融资租赁:

1.在租赁期届满时,资产的所有权转移给承租人。

2.承租人有购买租赁资产的选择权,所订立的购买价款预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可合理地确定承租人将会行使这种选择权。

3.租赁期占租赁资产使用寿命的大部分。

(如果租赁资产是旧资产,在租赁前已使用年限超过资产自全新时起算可使用年限的75%以上时,则这条判断标准不适用)

4.就承租人而言,租赁开始日最低租赁付款额的现值几乎相当于租赁开始日租赁资产的公允价值;就出租人而言,租赁开始日最低租赁收款额的现值几乎相当于租赁开始日租赁资产的公允价值。

这里的“几乎相当于”掌握在90%(含90%)以上。

最低租赁付(收)款额现值/资产公允价值≥90%

5.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

知识点:

承租人的会计处理

租赁资产折旧的计提

1.折旧政策

对于融资租入资产,计提租赁资产折旧时,承租人应采用与自有应折旧资产相一致的折旧政策。

2.折旧期间

租赁期届满时承租人将会取得租赁资产所有权

应以租赁开始日租赁资产的寿命作为折旧期间

无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权

应以租赁期与租赁资产寿命两者中较短者作为折旧期间

履约成本的会计处理

履约成本是指租赁期内为租赁资产支付的各种使用费用,如技术咨询和服务费、人员培训费、维修费、保险费等。

承租人发生的履约成本通常应计入当期损益。

或有租金的会计处理

或有租金是指金额不固定,以时间长短以外的其他因素(如销售量、使用量、物价指数等)为依据计算的租金,在或有租金实际发生时,计入当期损益。

【例题·综合题】资料:

1.租赁合同

20×1年12月28日,A公司与B公司签订了一份租赁合同。

合同主要条款如下:

(1)租赁标的物:

程控生产线。

(2)租赁期开始日:

租赁物运抵A公司生产车间之日(即20×2年1月1日)。

(3)租赁期:

从租赁期开始日算起36个月(即20×2年1月1日~20×4年12月31日)。

(4)租金支付方式:

自租赁期开始日起每年年末支付租金1000000元。

(5)20×2年1月1日,B公司该生产线的公允价值为2600000元。

(6)租赁合同规定的利率为8%(年利率)。

(7)该生产线为全新设备,预计使用年限为5年。

(8)20×3年和20×4年两年,A公司每年按该生产线所生产的产品——微波炉的年销售收入的1%向B公司支付经营分享收入。

2.A公司

(1)采用实际利率法确认本期应分摊的未确认融资费用。

(2)采用年限平均法计提固定资产折旧。

(3)20×3年、20×4年A公司分别实现微波炉销售收入10000000元和15000000元。

(4)20×4年12月31日,将该生产线退还B公司。

(5)A公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费10000元。

【要求】:

作出承租人A公司的会计处理。

【解析】1.租赁开始日的账务处理

第一步,判断租赁类型。

本例中租赁期(3年)占租赁资产尚可使用年限(5年)的60%(小于75%),没有满足融资租赁的第3条标准;另外,最低租赁付款额的现值为2577100元(计算过程见后)大于租赁资产公允价值的90%,即(2600000×90%)2340000元,满足融资租赁的第4条标准。

因此,A公司应当将该项租赁认定为融资租赁。

第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产的入账价值。

本例中A公司不知道出租人的租赁内含利率。

因此应选择租赁合同规定的利率8%作为最低租赁付款额的折现率。

最低租赁付款额=各期租金之和+承租人担保的资产余值=1000000×3+0=3000000(元)

计算现值的过程如下:

每期租金1000000元的年金现值=1000000×(P/A,8%,3),查表得知:

(P/A,8%,3)=2.5771

每期租金的现值之和=1000000×2.5771=2577100(元),小于租赁资产公允价值2600000元。

根据孰低原则,租赁资产的入账价值应为最低租赁付款额现值2577100元。

第三步,计算未确认融资费用。

未确认融资费用=最低租赁付款额-最低租赁付款额现值=3000000-2577100=422900(元)

第四步,将初始直接费用计入资产价值。

租赁资产的入账价值=2577100+10000=2587100(元)

租赁期开始日账务处理为:

20×2年1月1日,租入程控生产线:

借:

固定资产——融资租入固定资产 2587100

未确认融资费用 422900

贷:

长期应付款——应付融资租赁款 3000000

银行存款 10000

2.分摊未确认融资费用的会计处理

第一步,确定融资费用分摊率。

由于租赁资产的入账价值为其最低租赁付款额的折现值,因此该折现率就是其融资费用分摊率,即8%。

第二步,在租赁期内采用实际利率法分摊未确认融资费用。

(下表)

未确认融资费用分摊表(实际利率法)单位:

元

日期①

租金②

确认的融资费用③=期初⑤×8%

应付本金减少额④=②-③

应付本金余额期末⑤=期初⑤-④

(1)20×2.1.1

2577100

(2)20×2.12.31

1000000

206168

793832

1783268

(3)20×3.12.31

1000000

142661.44

857338.56

925929.44

(4)20×4.12.31

1000000

74070.56*

925929.44*

0

合计

3000000

422900

2577100

*作尾数调整:

74070.56=1000000-925929.44

925929.44=925929.44-0

第三步,会计处理为:

◎20×2年12月31日,支付第一期租金:

借:

长期应付款——应付融资租赁款 1000000

贷:

银行存款 1000000

◎20×2年1~12月,每月分摊未确认融资费用时,每月财务费用为206168÷12=17180.67(元)。

借:

财务费用 17180.67

贷:

未确认融资费用 17180.67

◎20×3年12月31日,支付第二期租金:

借:

长期应付款——应付融资租赁款 1000000

贷:

银行存款 1000000

◎20×3年1~12月,每月分摊未确认融资费用时,每月财务费用为142661.44÷12=11888.45(元)。

借:

财务费用 11888.45

贷:

未确认融资费用 11888.45

◎20×4年12月31日,支付第三期租金:

借:

长期应付款——应付融资租赁款 1000000

贷:

银行存款 1000000

◎20×4年1~12月,每月分摊未确认融资费用时,每月财务费用为74070.56÷12=6172.55(元)。

借:

财务费用 6172.55

贷:

未确认融资费用 6172.55

3.计提租赁资产折旧的会计处理

第一步,融资租入固定资产折旧的计算(见下表)

融资租入固定资产折旧计算表(年限平均法)单位:

元

日期

固定资产原价

估计余值

折旧率*

当年折旧费

累计折旧

固定资产净值

(1)20×2.1.1

2587100

0

2587100

(2)20×2.12.31

31.42%

812866.82

812866.82

1774233.18

(3)20×3.12.3

升级会员

升级会员