11秋会计本科电大会计制度设计形成性考核册14作业答案.docx

《11秋会计本科电大会计制度设计形成性考核册14作业答案.docx》由会员分享,可在线阅读,更多相关《11秋会计本科电大会计制度设计形成性考核册14作业答案.docx(15页珍藏版)》请在冰豆网上搜索。

11秋会计本科电大会计制度设计形成性考核册14作业答案

第一次作业

第一题:

请用图示反映出我国会计法规体系与会计工作之间的关系。

这道题目主要是要求学生在理论要有全面的了解。

要全面了解我国会计法规体系,并能理解会计法规体系与会计工作之间的关系。

答题可以从以下方面来考虑:

我国会计界的会计准则体系应该是在《会计法》的指导下,以会计准则为核心,以会计准则指南为补充的既要符合国际惯例,又要有中国特色的会计准则体系。

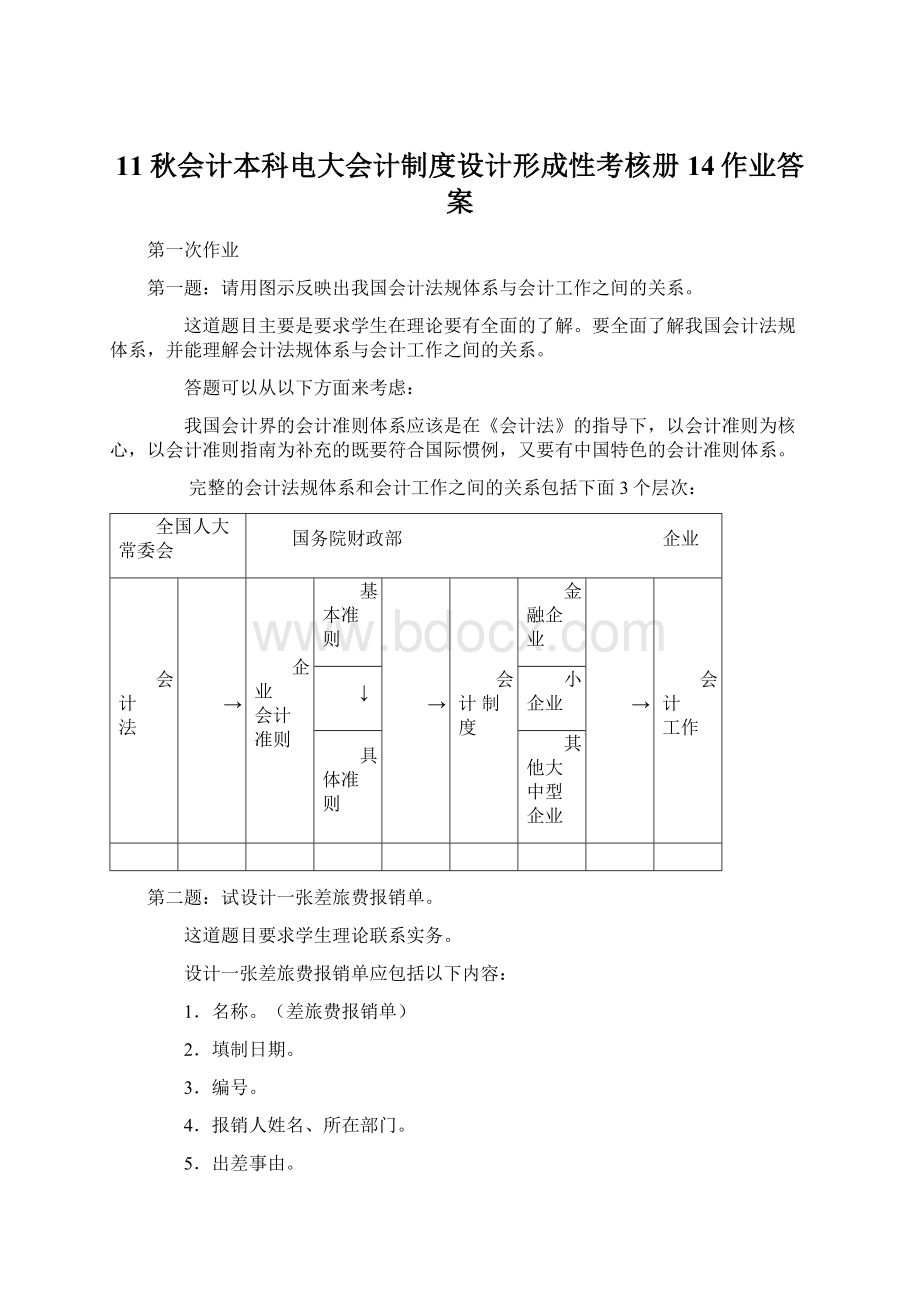

完整的会计法规体系和会计工作之间的关系包括下面3个层次:

全国人大常委会

国务院财政部 企业

会

计

法

→

企业

会计

准则

基本准则

→

会计制度

金融企业

→

会计

工作

↓

小企业

具体准则

其他大中型企业

第二题:

试设计一张差旅费报销单。

这道题目要求学生理论联系实务。

设计一张差旅费报销单应包括以下内容:

1.名称。

(差旅费报销单)

2.填制日期。

3.编号。

4.报销人姓名、所在部门。

5.出差事由。

6.起至时间、地点。

7.飞机、车、船费。

8.在途住勤补助。

9.住宿费。

10.差旅费报销单金额总计。

11.差旅费报销人签名。

12.审核(业务主管、会计主管、财务负责人)签名。

第三题:

请指出下面是什么报表?

并说明完整的该种报表还应增加什么内容?

成本项目

甲产品

乙产品

总成本

单位成本

总成本

单位成本

原材料

15000

375

7500

375

工资及福利费

11970

229.25

10830

541.50

制造费用

3852.80

96.32

2752

137.60

合 计

30822.80

770.57

21082

1054.10

这道题目主要是要求学生对会计报表要有全面的了解。

不仅对三大主表要了解,还要会设计一些副表,尤其是内部报表,本题就是一张内部报表。

答题可以从以下方面来考虑:

(1)是产品生产成本计算表。

(2)完整的产品生产成本计算表还应包括以下内容:

名称、编号、编制的时间、金额单位、完工产品的件数、编制人签字、审核人签字、财务主管签字等。

第四题:

请指出下列图示(图略)是哪一种账务处理程序?

并用文字说明其程序内容。

这道题目主要是要求学生对账务处理程序(记帐凭证、汇总记帐凭证、科目汇总表、多栏式日记帐账务处理程序)要有全面的了解。

尤其是其中比较有代表性的科目汇总表账务处理程序。

答题可以从以下方面来考虑:

答:

科目汇总表核算形式的账务处理程序是:

(1)根据原始凭证或原始凭证汇总表编制记账凭证。

(2)根据现金收、付款凭证和银行存款收、付款凭证逐笔序时地登记现金日记账和银行存款日记账。

(3)根据记账凭证及其所附的原始凭证或原始凭证汇总表逐笔登记各种明细分类账。

(4)根据记账凭证,定期填列科目汇总表。

(5)期(月)末,根据科目汇总表逐笔登记总分类账。

(6)根据记账的具体要求,将现金日记账、银行存款日记账和各种明细分类账与对应的总分类账相互核对。

(7)期末,根据总分类账和明细分类账的记录编制财务会计报告。

5.作业示范分析

例如:

第一次作业第2小题“试设计一张差旅费报销单”,通过这道题,大多数学生在了解了差旅费报销单设计的基础要素后,会根据其所在单位的实际情况,设计出适合所在单位的差旅费报销单(如下所示),做到学以置用。

差旅费报销单

报销人姓名

所属部门

职务

同行人

费用受益部门

应分摊额度

时间

地点

事由

在途费用

住宿费用

交通费用

出差天数

伙食补助申报

住宿补助申报

合计

从 至

从 至

合计(小写)

总金额全计(小写)

其中个人实际已自垫金额(小写)

我保证上述费用是公务期间发生的合理且准确的费用

员工签名:

年 月 日

会计核定总金额(小写)

直接主管审核:

年 月 日

减:

已预付金额(小写)

部门主管审批:

年 月 日

出纳应支付金额(大写)

万 千 百 角 分

应该说这张差旅费报销单设计的比较合理、全面。

二、第二次作业点评

6.作业目的:

考察学生对课程第五章至第七章内容的理解和应用,这部分内容开始涉及会计业务设计,作业考察的内容将与会计具体业务更紧密。

7.作业要求

第一题、请指出下面的现金日记账问题所在。

年

凭证

摘要

科目

借方

余额

月

日

字

号

1

1

上年结余

500

1

付

1

提取备用金

银行存款

1300

2

付

6

付市内交通费

管理费用

600

14

付

13

丁洋借差旅费

其他应收款——丁洋

280

15

收

14

张亮交回现金

其他应收款——张亮

118

16

付

20

领用备用金

300

16

付

20

领用备用金

其他应收款——储备科

400

20

付

36

领用备用金

其他应收款——营业部

200

138

24

收

45

伍红交回现金

310

29

付

85

支付差旅费

管理费用

70

30

付

90

提现备发工资

银行存款

20000

付

125

发放工资

应付工资

20000

本日合计

20000

378

月结

21278

21580

378

这道题目主要是要求学生掌握货币资金业务的报告方法。

要指出说市这个现金日记账问题所在,必须要去考察会计实务知识。

答题可以从以下方面来考虑:

存在问题

1.没有本日合计。

2.月结借贷合计计算有误。

3.部分栏目没有对方科目。

4.月结栏目没有登记日期。

5.没有结算凭证的种类和号数。

6.没有注明记账的年份。

第二题、举例说明预付账款业务怎样在“应付账款”账户中核算,并指出如何填制资产负债表的“应收账款”和“预付账款”项目。

这道题目主要是要求学生在应收及预付会计制度设计、内部控制和业务核算要有全面的了解。

尤其要真正理解“应收账款”和“预付账款”的关系。

责任教师可以引导学生去查阅《企业会计制度》中的相关“应收账款”和“预付账款”的科目说明,并分析点明两者之间的关系。

答题可以从以下方面来考虑:

1.预付账款不多的企业,也可不单独设置“预付账款”账户,而将预付的款项直接记入“应付账款”账户的借方。

2.“应付账款”明细账户期末如有借方余额,则为预付账款。

企业应根据“应收账款”明细账户的期末借方余额及“预收账款”明细账户的期末借方余额计算填列资产负债表的“应收账款”项目;

3.根据“预付账款”明细账户的期末借方余额及“应付账款”明细账户的期末借方余额计算填列资产负债表的“预付账款”项目。

第三题、珠江公司是珠江集团下属的子公司,主营业务是制造、销售力能空调机。

集团公司对珠江公司派出了检查组进行财务检查,检查组对珠江公司的商品销售业务的内部控制进行了专题调查,抽查了有关凭证、账簿等会计资料。

其中,检查组对“发货单”进行调查的有关情况如下:

⑴检查组对仓库留存的发货单第2联“仓库发货联”进行了检查,并与仓库根据第2联登记的商品保管明细账的发货数量进行了核对,证实账单核对相符。

将仓库的发货数量与销售部门统计的销售数量核对时,发现二者存在误差;会计部门根据会计核算使用的发货单第3联计算的销售数量与仓库计算的数量相同。

仓库保管员声称,每笔发货均以销售部门事先开具的发货单为依据。

但检查组发现有两笔业务存在疑问,这两笔业务在商品保管明细账登记的发货日期比发货单的开出日期早了两天。

⑵检查组发现只有会计部门与仓库坚持进行“发货单”第3联和第2联的定期核对工作。

检查组将销售部门开出发货单时留存的第1联“存根”与第6联“货物放行联”进行了核对,发货单第6联“货物放行联”是公司大门口的保安在货物放行时收到并保存的。

检查发现:

有两张“货物放行联”没有编号,与第1联“存根”核对时没有发现与之对应的“存根”,检查组认为可能存在重大问题,并将此事做了记录。

有7张用汽车提货的“货物放行联”上,保安没有按公司规定登记车牌号码;有一张“货物放行联”上没有加盖销售部门的印章(已与“存根”核对无误),按规定在这种情况下,保安不应放行。

发货单第4、5联分别交运输部门和客户,检查组没有对其进行核对。

要求:

⑴指出珠江公司与“发货单”有关的内部控制制度在授权批准、内部核查程序、凭证记录及其预先编号等方面存在的漏洞或缺陷,并分析其危害;

⑵根据上述资料,说明“发货单”的凭证流转程序,各联式的用途及其相互核对关系。

⑶为使公司的内部控制制度得到有效地执行,应对哪些人员进行哪些方面的教育。

这道题目主要是要求学生掌握理解存货业务的内部控制制度,尤其是促使学生加强对教材第七章中销货业务内部控制方法知识点的理解和分析。

考察了销售业务的内部控制、发货单的流转程序。

这道题与实际工作联系的非常紧密。

可以促使学生仔细地阅读教材,了解销货业务内部控制的程序、方法以及发货单的流转程序和各联次的用途,通过题中的实际案例分析,把理论知识运用到答题中。

通过这道题的回答,可以使学生了解掌握销售循环内部控制的各个关键点,尤其是发货单这一在销货业务中非常重要的凭证的流转程序和各联次的用途。

答题可以从以下方面来考虑:

⑴从上述资料可以看出,与发货单有关的内部控制制度在授权批准控制、内部核查程序控制、凭证记录控制等方面存在漏洞和缺陷:

在授权批准控制方面,从仓库的记录来看,客观上存在仓库没有经过销售部门事先批准擅自发货的情况;这种错误做法可能会导致公司资产方面的损失。

在内部核查程序上,除会计部门与仓库坚持进行第3联和第2联的定期核对外,其他的核对没有进行,仓库的发货数量与销售部门的销售数量明显缺乏核对;第6联“货物放行联”没有定期与第1联和第2联进行核对;保安对不合规定的发出货物(未盖章的)放行,没有履行核查的职责;没有编号的发货单说明没有对开具的发货单进行审核的制度。

没有建立严格的内部核查程序,某些岗位的工作人员就可能利用管理上的漏洞进行违法、违纪活动,就会损害公司资产的安全性。

在凭证记录及其预先编号上存在问题,没有对第6联“货物放行联”盖章的情况反映出发货单记录不完整;保安没有按规定登记车牌号码,也属于记录不完整,这样就没有留下日后核对的线索;没有预先编号的凭证说明,很可能存在销售人员内外勾结,盗卖

升级会员

升级会员