财会考试行政事业单位会计分录共25页.docx

《财会考试行政事业单位会计分录共25页.docx》由会员分享,可在线阅读,更多相关《财会考试行政事业单位会计分录共25页.docx(50页珍藏版)》请在冰豆网上搜索。

财会考试行政事业单位会计分录共25页

事业单位通用会计科目

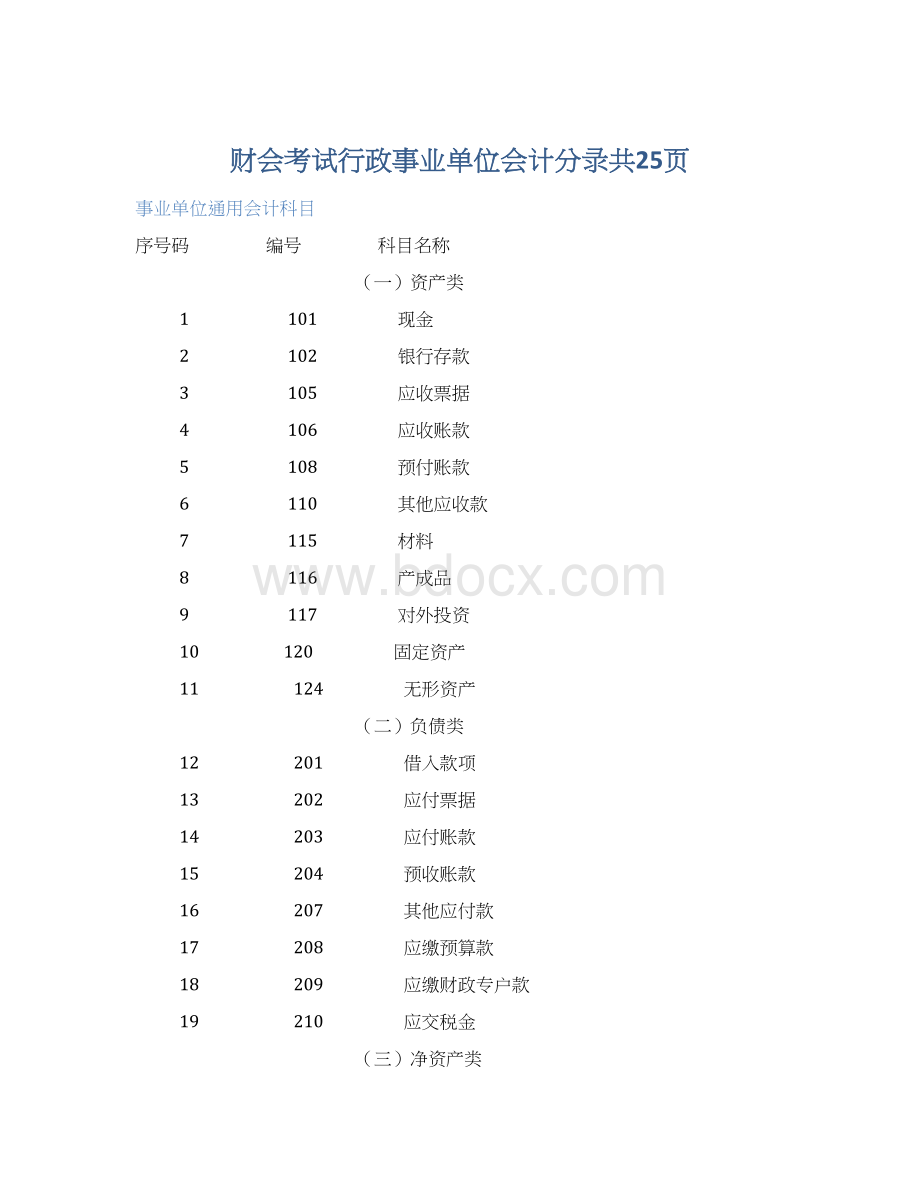

序号码 编号 科目名称

(一)资产类

1 101 现金

2 102 银行存款

3 105 应收票据

4 106 应收账款

5 108 预付账款

6 110 其他应收款

7 115 材料

8 116 产成品

9 117 对外投资

10 120 固定资产

11 124 无形资产

(二)负债类

12 201 借入款项

13 202 应付票据

14 203 应付账款

15 204 预收账款

16 207 其他应付款

17 208 应缴预算款

18 209 应缴财政专户款

19 210 应交税金

(三)净资产类

20 301 事业基金

21 302 固定基金

22 303 专用基金

23 306 事业结余

24 307 经营结余

25 308 结余分配

(四)收入类

26 401 财政补助收入

27 403 上级补助收入

28 404 拨入专款

29 405 事业收入

30 409 经营收入

31 412 附属单位缴款

32 413 其他收入

(五)支出类

33 501 拨出经费

34 502 拨出专款

35 503 专款支出

36 504 事业支出

37 505 经营支出

38 509 成本费用

39 512 销售税金

40 516 上缴上级支出

41 517 对附属单位补助

42 520 结转自筹基建

事业单位会计分录

一、财政补助收入

财政补助收入(总帐)帐户,核算事业单位按照核定的预算和经费领报关系收到的由财政部门或上级拨入的各类事业经费,余额一般在贷方,反映财政补助收入累计数。

①收到财政补助收入时,借:

银行存款,

贷:

财政补助收入

②余额缴回时,借:

财政补助收入,

贷:

银行存款

③年终结帐时,将“财政补助收入”贷方余额全部转入“事业结余”科目,

借:

财政补助收入,

贷:

事业结余

年终结帐后,本科目无余额,应按“国家预算收入科目”“款”级科目设置明细帐。

二、上级补助收入

上级补助收入(总帐)帐户,核算事业单位收到上级单位拨入的非财政补助资金,余额一般在贷方,反映上级补助收入累计数。

①收到上级补助收入时,借:

银行存款,

贷:

上级补助收入

②余额缴回时,借:

上级补助收入,

贷:

银行存款

③年终结帐时,将“上级补助收入”贷方余额全部转入“事业结余”科目,年终结帐后,本科目无余额。

借:

上级补助收入,

贷:

事业结余

三、拨入专款

拨入专款(总帐)帐户是指定用途、并需要单独报账的专项资金,余额一般在贷方,反映拨入专款的累计数,年终未完项目暂不结转,科目应按资金来源和项目设明细帐核算。

①收到拨入专款时,借:

银行存款,

贷:

拨入专款-×××

②余额缴回时,借:

拨入专款,

贷:

银行存款

③余额留归本单位时借:

拨入专款,

贷:

事业基金-一般基金

④年终结帐时,对已完工项目,将“拨入专款”与“拨出专款”、“专款支出”科目对冲,

借:

拨入专款,

贷:

拨出专款(专款支出)

⑤余额转入“事业结余”,借:

拨出专款,

贷:

事业结余

四、事业收入

事业收入(总帐)帐户,核算事业单位开展专业业务活动及其辅助活动取得的收入,余额一般在贷方,反映事业收入累计数。

根据事业收入的种类或来源设置明细帐。

其中:

按照国家有关规定应当上缴财政的资金和应当缴入财政专户的预算外资金,不计入事业收入;从财政专户核拨的预算外资金和部分经核准不上缴财政专户管理的预算外资金,计入事业收入。

但收到应返还所属单位的预算外资金,主管部门要通过“其他应付款”核算。

①取得收入时,借:

银行存款(应收帐款),

贷:

事业收入

②收到应缴财政专户的收入,借:

银行存款,

贷:

应缴财政专户款

③上缴应缴财政专户款,借:

应缴财政专户款

贷:

银行存款

④收到财政专户拨入预算外资金时,借:

银行存款

贷:

事业收入

⑤期末,应将“事业收入”贷方余额全部转入“事业结余”科目,结转后本科目应无余额。

借:

事业收入

贷:

事业结余

五、经营收入

经营收入(总帐)帐户,核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入,余额一般在贷方,反映经营收入累计数。

可根据收入种类设置明细科目,也可并设若干总帐科目。

①取得租金收入时,借:

银行存款(现金)

贷:

经营收入

②取得经营收入时,

小规模纳税人不含税收入=实收额÷(1+4%)

应缴增值税=不含税收入×4%

借:

银行存款(应收帐款、应收票据)

贷:

经营收入(不含税)

一般纳税人按实收价款扣除增值税销项税额,

借:

银行存款(应收帐款、应收票据)

贷:

经营收入

②发生的销货退回,不论是否属于本年度销售的,都应冲减本期的经营收入;

小规模纳税人,借:

经营收入

贷:

银行存款

借:

应交税金-应交增值税

一般纳税人按不含税价格,借:

经营收入

贷:

银行存款

借:

应交税金-应交增值税(销项税额)

单位为取得经营收入而发生的折让和折扣,应当相应的冲减经营收入。

③期末应将“经营收入”贷方余额全部转入“经营结余”科目,结转后本科目应无余额。

借:

经营收入

贷:

经营结余

六、附属单位缴款

附属单位缴款(总帐)帐户,核算事业单位收到附属单位按规定交来的款项,余额一般在贷方,反映附属单位缴款累计数。

应按交款单位设置明细帐。

。

①收到款项时,借:

银行存款,

贷:

附属单位缴款

②发生退回时,借:

附属单位缴款,

贷:

银行存款

③年终,应将附属单位缴款贷方余额全部转入“事业结余”科目,结转后本科目应无余额。

借:

附属单位缴款,

贷:

事业结余

七、其他收入

其他收入(总帐)帐户,核算事业单位除上述收入以外的收入,如对外投资收益、固定资产出租、外单位捐赠未限定用途的财物、其他单位对本单位的补助以及其他零星杂项收入等。

余额一般在贷方,反映其他收入累计数。

应按收入种类设置明细帐。

①取得收入时,借:

银行存款,

贷:

其他收入

②收入退回时,借:

其他收入,

贷:

银行存款

③年终,应将其他收入贷方余额全部转入“事业结余”科目,结转后本科目应无余额。

借:

其他收入,

贷:

事业结余

八、拨出经费

拨出经费(总帐)帐户,核算事业单位按核定的预算拨付所属单位的预算资金,余额一般在借方,反映拨出经费累计数。

本科目应按所属单位名称设置明细帐。

①拨出经费时,借:

拨出经费,

贷:

银行存款

②结余收回时,借:

银行存款,

贷:

拨出经费

③年终将本科目借方余额全数转入“事业结余”科目,结转后本科目无余额。

借:

事业结余,

贷:

拨出经费

对附属单位拨付的非财政性补助资金或专项资金,不通过本科目核算。

本科目应按所属单位名称设置明细帐。

九、拨出专款

拨出专款(总帐)帐户,核算主管部门拨给所属单位需要单独报账的专项资金,余额一般在借方,反映拨出专款累计数。

本科目应按所属单位名称或项目设置明细帐。

①拨出专款时,借:

拨出专款,

贷:

银行存款

②收回专款余额时,借:

银行存款,

贷:

拨出专款

③所属单位报销专款支出时,应区别情况处理。

专项资金如系上级拨入的,借:

拨入专款,

贷:

拨出专款

用自筹资金对所属单位的专项拨款,借:

事业收入(经营收入),

贷:

拨出经费

十、专款支出

专款支出主要主要有科研课题经费、挖潜改造资金、科技三项费用等指定项目或用途的支出。

本科目应按专款的项目设置明细帐。

专款支出(总帐)帐户,核算由财政部门和上级单位拨入的指定项目或,并需要单独报账的专项资金的实际支出数。

余额一般在借方,反映专款支出累计数。

①按指定项目和用途开支工、料费时,借:

专款支出,

贷:

银行存款(现金、材料)

②项目完工向有关部门单独列报时,借:

拨入专款,

贷:

专款支出

③专款结余留归本单位 借:

拨入专款,

贷:

事业基金-一般基金

十一、事业支出

事业支出(总帐)帐户,核算事业单位开展专业业务活动发生的实际支出数,包括工资、补助工资、职工福利费、社会保障费、助学金、公务费、业务费、设备购置费、修缮费和其他费用。

余额一般在借方,反映事业支出累计数。

①财政直接支付的核算,由财政直接支付的工资,应根据《财政直接支付入帐通知书》和代发工资的银行盖章转回的工资发放明细表,

主管部门:

借:

事业支出(本单位)

拨出经费(转拨所属单位)

贷:

财政补助收入

所属单位:

借:

事业支出

贷:

财政补助收入

②对实行集中支付的政府采购,可根据《政府采购支付转移通知书》作相同的分录,属于固定资产的同时记

升级会员

升级会员