DTZ戴德梁行第三季度广州房地产市场透视.docx

《DTZ戴德梁行第三季度广州房地产市场透视.docx》由会员分享,可在线阅读,更多相关《DTZ戴德梁行第三季度广州房地产市场透视.docx(26页珍藏版)》请在冰豆网上搜索。

DTZ戴德梁行第三季度广州房地产市场透视

DTZ戴德梁行第三季度广州房地产市场透视

概览

宏观经济

1-8月,广州全市经济发展呈现快速增长的态势。

国民生产总值依然保持在14%的增幅范围内。

期间,规模以上工业产值和实际利用外资金额增速较大,同比增长21.4%和20.7%。

物流业和零售业的发展,进一步推动广州的经济发展。

证券市场向好,居民收入稳定上涨,市场消费能力增强。

本季度央行三次上调金融机构人民币存贷款基准利率,五年期以上的贷款利率从7.20%上升至7.83%。

其通过控制货币的流动性,缓解资本市场的过度膨胀,以保持经济稳定发展。

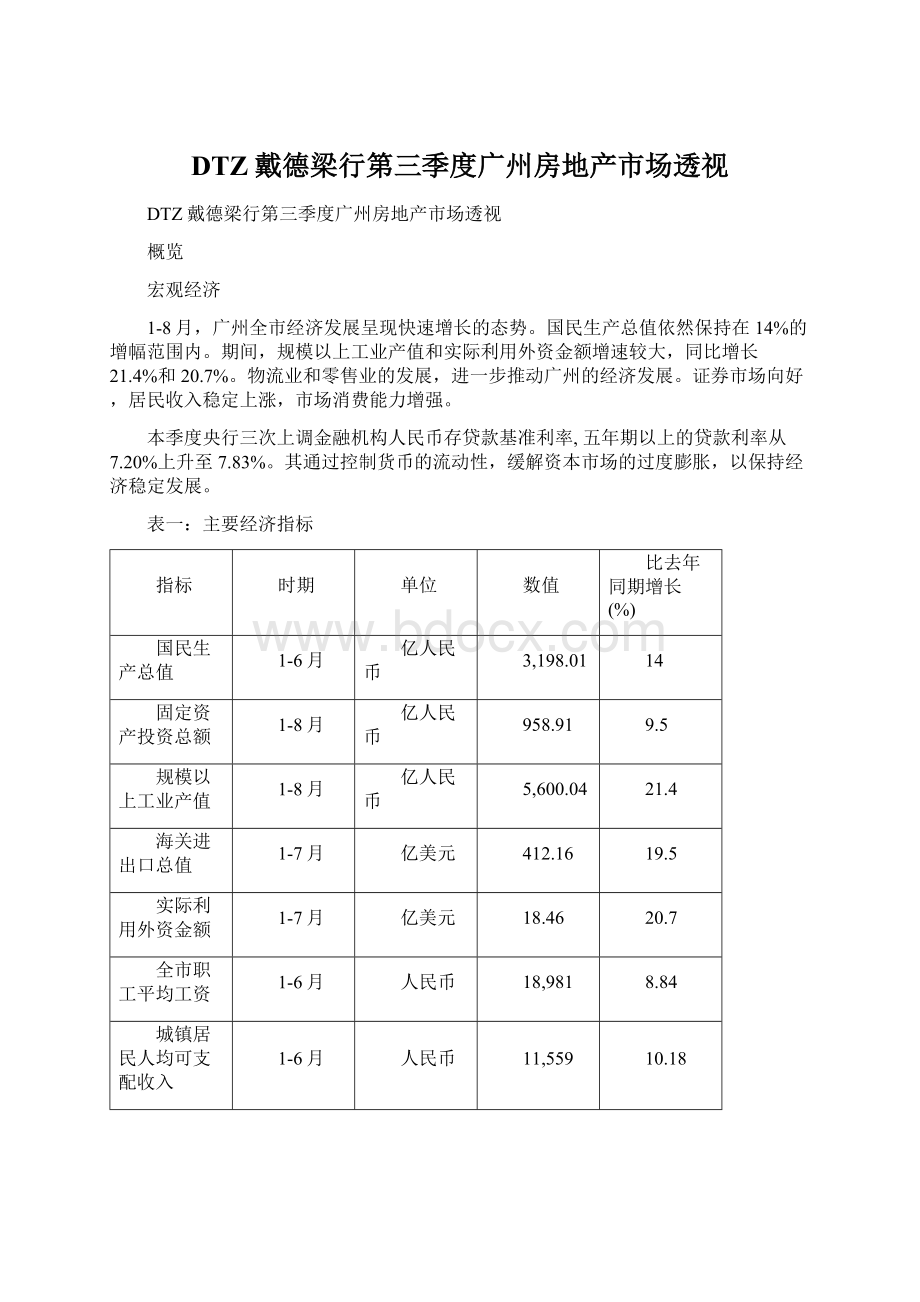

表一:

主要经济指标

指标

时期

单位

数值

比去年同期增长(%)

国民生产总值

1-6月

亿人民币

3,198.01

14

固定资产投资总额

1-8月

亿人民币

958.91

9.5

规模以上工业产值

1-8月

亿人民币

5,600.04

21.4

海关进出口总值

1-7月

亿美元

412.16

19.5

实际利用外资金额

1-7月

亿美元

18.46

20.7

全市职工平均工资

1-6月

人民币

18,981

8.84

城镇居民人均可支配收入

1-6月

人民币

11,559

10.18

社会消费品零售总额

1-8月

亿人民币

1,664.51

17.53

城市居民消费价格指数

1-8月

%

102.7

2.7

贷款基准利率(五年以上)

9月15日起执行

%

7.83

14.47

资料来源:

广州市统计局

房地产市场

2007年1-7月广州市十区批准预售的商品房项目共382个,可预售商品房36,231套,可预售商品房面积为407.34万平方米,与2006年同期相比,分别减少7.73%,19.19%和7.49%。

同期,广州市房屋交易登记70,345宗,交易登记面积1,233万平方米,同比分别减少39.28%、1.29%。

其中,住宅一手交易和二手交易的比例为56:

44。

8月,《国务院关于解决城市低收入家庭住房困难的若干意见》出台,重申了套型建筑面积90平方米以下住房面积所占比重和经济房建设的相关规定。

规定旨在抑制不断升温的楼价同时,也抑制住宅大面积户型的供应。

9月21日,广州市率先公示了《广州市经济适用住房制度实施办法(试行)》和《广州市城市廉租住房保障制度实施办法(试行)》,目前尚在征求意见阶段。

公示从保障范围、套型建筑面积、保障对象、房源评分制度以及退出机制五大方面来修订和完善广州住房保障制度。

图一:

2007年1-7月一手商品房各用途批准预售面积占比图

图二:

2007年1-7月一手商品房各用途交易登记面积占比图

图三:

2007年1-7月二手房各用途交易登记面积占比图

表二:

房地产相关指标

指标

单位

2007年1-8月

比去年同期增长(%)

房地产开发投资

亿人民币

379.67

32.1

房屋竣工面积

万平方米

793.23

9.5

房屋施工面积

万平方米

6,371.37

11.2

住宅

平均价格

元/平方米

7,645

29.4

销售面积

万平方米

653.8

12.44

写字楼

平均价格

元/平方米

12,027*

37.15*

销售面积

万平方米

49.65*

14.43*

商业

平均价格

元/平方米

11,559*

13.15*

销售面积

万平方米

43.98*

-4.41*

*指2007年1-7月数据

资料来源:

广州市统计局,广州市国土资源和房屋管理局

土地市场

第3季度,广州市土地市场供求十分活跃。

为平抑快速上涨的住宅价格,广州市政府于本季度加大了住宅用地的供应,推出30幅住宅用地,涉及土地面积约160.85万平方米,总建筑面积达291.38万平方米。

值得关注的是,本季度土地成交楼面价格连创新高,其中四幅位于白云、番禺、花都的住宅用地经过激烈竞投,最终以高价成交,并创造出本地段楼面地价的最高纪录。

图四:

2007年第3季度成交地块用途占比图

图五:

2007年第3季度成交住宅用地区域占比图

表三:

土地公开2007年第3季度

区域

地块

用途

地皮面积

(平方米)

总建筑面积

(平方米)

土地使用

年限(年)

成交价

(万元)

天河

珠江新城B1-3地块

金融办公

7,625

91,503

40

109,000

天河

猎德路猎德村地块

商业、金融业

114,176

568,230

40-70

460,000

越秀

豪贤路54-76号、万福里1-3号

商品住宅

1,978

7,965

70

26,700

越秀

德政南路40-46号

商品住宅

1,634

6,209

70

越秀

大德路、尚景新街

商品住宅

4,716

24,607

70

越秀

东华东路558-596号,1006-1044号、百子东一二巷地段

商品住宅

2,405

10,582

70

31,600

越秀

大沙头路与沿江东路交界处

商业金融

1,622

8,807

40

越秀

观绿路22-28号之三

商品住宅

1,908

14,030

70

越秀

犀牛路农本新村地段

商品住宅

4,299

37,348

70

9,000

越秀

珠光路43-79号

住宅、商业

15,603

93,312

40-70

40,000

越秀

珠光路80-108号、文德南路100-116号、厂后街5-35号地段

商业、办公、

商品住宅

5,795

54,382

40-70

15,000

越秀

泰康路以南、回龙路以东、北京南路139号以西、海味街以北

商业、住宅

18,994

81,122

70

40,000

荔湾

文昌南路宝华巷15-21号南侧

商品住宅

2,776

4,122

70

荔湾

带河路78-110号以东

商品住宅

6,623

53,522

70

88,000

海珠

南华西路会龙里南侧,歧兴直街东侧、同福西路169-209号以北地段

商品住宅

14,126

79,952

70

海珠

洪德路鹤鸣五巷

商品住宅

3,271

5,730

70

海珠

洪德路凤安街广州砂轮厂地段

商品住宅

4,308

6,232

70

3,600

白云

云祥路

商品住宅

33,287

9,611

70

18,000

白云

金沙洲B3701A02地块

商品住宅

86,347

241,772

70

212,000

白云

金沙洲B3701A04地块

商品住宅

91,579

256,422

70

208,000

白云

金沙洲B3702A06地块

商品住宅

94,519

264,653

70

210,000

萝岗

开发区KXC-F8-1地块

商品住宅

471,939

707,909

70

447,500

萝岗

开发区KXC-F1-1地块

商业金融

40,000

80,000

40

2,864

番禺

中心城区南区福德路南侧(3-1)

商品住宅

15,365

29,008

70

14,200

番禺

中心城区南区规划青新路北侧(3-2)

商品住宅

24,597

43,187

70

21,200

番禺

中心城区南区规划青新路南侧(3-3)

商品住宅

61,759

114,320

70

64,000

番禺

中心城区南区规划滨江大道(规划高速公路)北侧、规划大涌路东侧(4-2)

商品住宅

243,989

255,215

70

159,000

番禺

石楼镇赤岗村地块

商品住宅

19,190

25,898

70

7,700

番禺

石楼镇新城区小

(1)地块

商品住宅

26,395

30,393

70

8,900

番禺

石楼镇新城区

(2)地块

商品住宅

53,996

86,526

70

27,000

番禺

沙湾镇西丽南路地块

商品住宅

62,223

72,616

70

42,000

番禺

小谷围岛规划中心区

旅馆业用地

28,302

67,925

40

16,500

花都

现代大道地块

商品住宅

175,177

216,524

70

9,236

花都

建设北路地块

商品住宅

42,222

44,798

70

20,600

花都

凤凰路(东)

商品住宅

10,000

16,788

70

9,500

花都

龙珠路

商品住宅

7,474

19,088

70

7,500

资料来源:

广州市国土资源和房屋管理局

写字楼

需求

表四:

市场吸纳分布

区域

2007年第3季度(平方米)

2007年第2季度(平方米)

体育中心CBD

72,253

93,292

珠江新城CBD

44,252

24,394

东山区

-2,661

16,577

越秀区

-4,332

-308

总量

109,512

133,955

资料来源:

DTZ戴德梁行研究部

图六:

戴德梁行写字楼指数

租赁

第3季度,广州甲级写字楼租赁成交继续保持活跃的景象。

宏观经济的持续向好以及广州亚运会所带来的巨大商机,吸引了众多国内外知名企业纷纷进驻广州市场。

而一批优质物业的相继交投使用更有力地刺激了上述企业租赁或扩租甲级写字楼物业。

DTZ戴德梁行研究数据表明,本季度甲级写字楼总体吸纳量约109,512平方米,虽然较第2季度略有回落,但与2006年全年吸纳总量相比仍然增加约9,000平方米。

广州甲级写字楼整体租金在经历了过去八个季度的连续上涨之后,继续保持上扬趋势。

第3季度,甲级写字楼整体租金为17.28美元/平方米/月,较第2季度上升约4.6个百分点。

值得关注的是,珠江新城CBD因优质物业投放市场,整体租金水平明显上升,升幅达30%。

银行、保险、专业服务以及知名消费品品牌于本季度租赁甲级写字楼较为活跃。

体育中心CBD和珠江新城CBD因为有充裕的大面积单位供应而成为租赁成交的主要区域。

而一部分原本于东山、越秀两区办公的企业也因为扩张原因而搬迁至天河区,导致上述两区的整体入驻率有所下跌。

本季度虽然有新物业交付使用,但因为租赁行为特别活跃,整体空置率不升反降。

DTZ戴德梁行研究数据表明,第3季度广州甲级写字楼整体空置率约为6.89%,较第2季度下跌约3.25个百分点。

从各区情况来看,体育中心CBD的整体空置率明显下降,较第2季度下跌8.3个百分点。

在珠江新城CBD,新物业的投入使用令该区空置率上升约5.4个百分点。

而东山、越秀两区则因一部分企业的搬离空置率略有上升。

表五:

2007年第3季度部分租赁成交

公司名称

项目名称

区域

成交面积(平方米)

AC尼尔森研究公司

五月花广场

越秀

1,500

瑞泰人寿有限公司

耀中广场

体育中心CBD

700

汇丰银行

耀中广场

体育中心CBD

3,000

陶氏银行

耀中广场

体育中心CBD

1,000

西门子

粤海天河城大厦

体育中心CBD

6,600

耐克公司

天誉三期

体育中心CBD

1,400

印度领事馆

天誉三期

体育中心CBD

850

*以建筑面积计算

资料来源:

DTZ戴德梁行研究部及商业部

销售和投资市场

甲级写字楼租赁市场的持续活跃和物业本身良好的升

升级会员

升级会员