视同销售的会计处理与税法的差异案例分析.docx

《视同销售的会计处理与税法的差异案例分析.docx》由会员分享,可在线阅读,更多相关《视同销售的会计处理与税法的差异案例分析.docx(5页珍藏版)》请在冰豆网上搜索。

视同销售的会计处理与税法的差异案例分析

视同销售的会计处理与税法的差异案例分析

所谓视同销售,是指企业发生特定的提供商品或劳务行为后,会计上对此一般不作为销售来核算,不确认会计收入,而税法却规定为视同销售,并要求计算缴纳所得税和增值税的一种涉税业务。

随着新企业会计准则、新企业所得税法、新增值税暂行条例的陆续颁布与实施,一些人会认为,会计和税法在视同销售项目上已经基本趋同,其实不然,现本文主要对此差异进行举例分析。

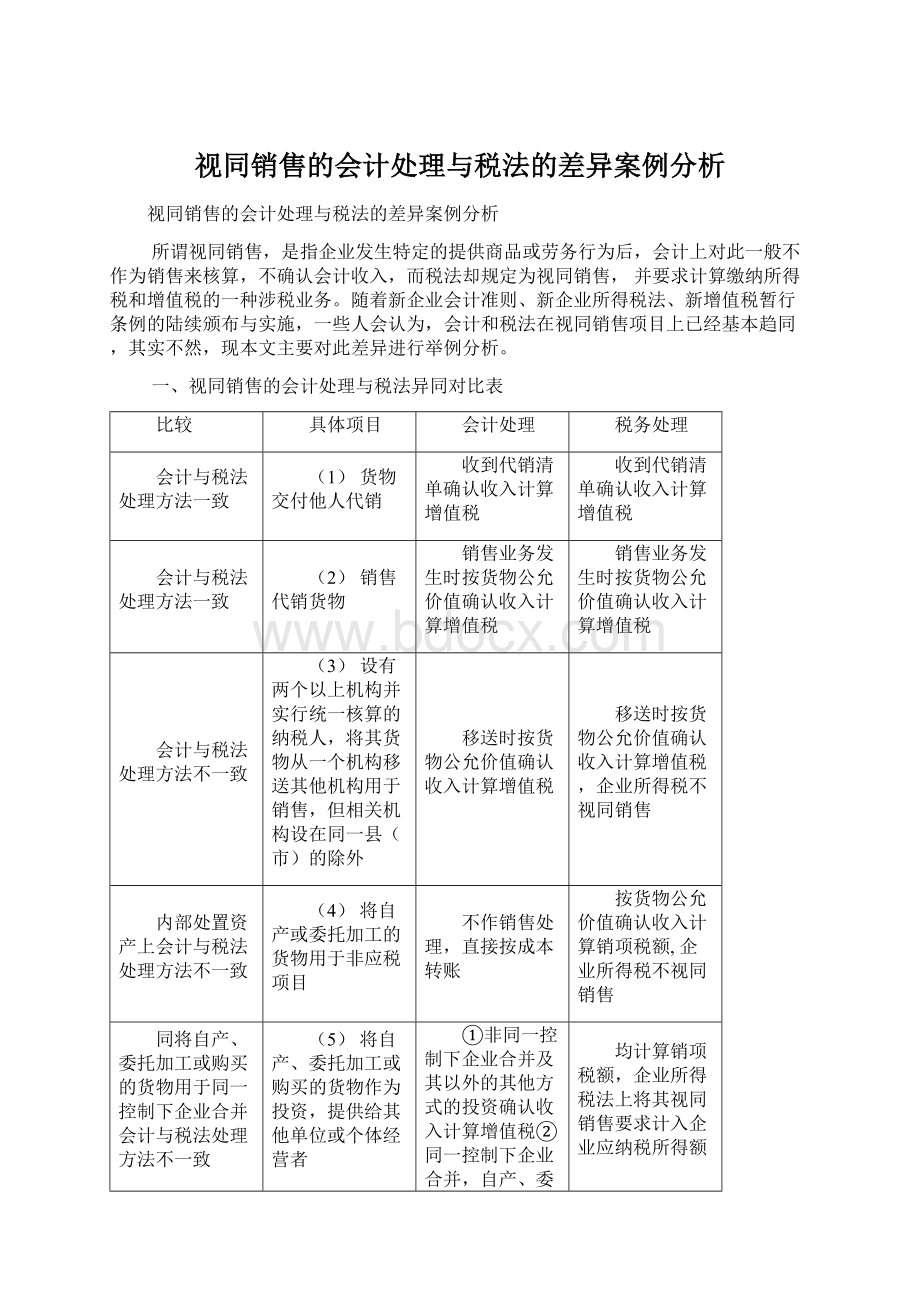

一、视同销售的会计处理与税法异同对比表

比较

具体项目

会计处理

税务处理

会计与税法处理方法一致

(1)货物交付他人代销

收到代销清单确认收入计算增值税

收到代销清单确认收入计算增值税

会计与税法处理方法一致

(2)销售代销货物

销售业务发生时按货物公允价值确认收入计算增值税

销售业务发生时按货物公允价值确认收入计算增值税

会计与税法处理方法不一致

(3)设有两个以上机构并实行统一核算的纳税人,将其货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外

移送时按货物公允价值确认收入计算增值税

移送时按货物公允价值确认收入计算增值税,企业所得税不视同销售

内部处置资产上会计与税法处理方法不一致

(4)将自产或委托加工的货物用于非应税项目

不作销售处理,直接按成本转账

按货物公允价值确认收入计算销项税额,企业所得税不视同销售

同将自产、委托加工或购买的货物用于同一控制下企业合并会计与税法处理方法不一致

(5)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者

①非同一控制下企业合并及其以外的其他方式的投资确认收入计算增值税②同一控制下企业合并,自产、委托加工的货物按照货物的原账面价值转账,购买的货物作为投资不被视同销售,只能按成本予以转账

均计算销项税额,企业所得税法上将其视同销售要求计入企业应纳税所得额

会计与税法处理方法一致

(6)将自产、委托加工或购买的货物分配给股东或投资者

确认销售收入,结转销售成本,计算销项税额

自产、委托加工按货物公允价值确认,购买货物按购入时的价格确认收入计算增值税、企业所得税

会计与税法处理方法一致

(7)将自产、委托加工的货物用于集体福利或个人消费

按货物公允价值确认收入计算增值税

按货物公允价值确认收入计算增值税、企业所得税

会计与税法处理方法一致

(8)将自产、委托加工或购买的货物无偿赠送他人

不确认收入,相关成本计入捐赠支出

自产、委托加工按货物公允价值、购买货物按购入时的价格计算增值销项税、企业所得税

二、视同销售行为的会计处理案例

《增值税暂行条例实施细则》中规定,如上表八种情况视同销售货物:

其中

(1)至(3)很容易理解,存在异议很小。

(4)-(8)在企业实务操作中不少会计工作者对这块的会计处理颇感困惑,下面就针对这五项进行举例说明。

1.自产、委托加工或购买的货物用于非增值税应税项目

《增值税暂行条例实施细则》第20条规定:

非应税项目是指提供非应税劳务、转让无形资产、销售不动产和固定资产在建工程等。

在企业实际经营中,经常发生企业将自己生产的产品用于在建工程、管理部门、非生产性机构以及职工福利等方面。

这是一种内部流转关系,不符合销售成立的标志,企业不会由于将自己生产的产品用于在建工程等增加现金流量,因此,在会计上不作销售处理,而按成本转账。

但由于自产自用的产品包含着购进货物或原材料所含的进项税金,通过加工环节又形成了增值,因此,对于自产自用的产品视同销售处理,虽然不计入“产品销售收入”科目,但应按售价计提销项税金。

对于购进货物用于用于非增值税应税项目,原来借记的“应交税费——应交增值税(进项税额)”不能抵扣,冲销贷记“应交税费——应交增值税(进项税额转出),同样,正是基于”货物在企业内部之间的转移“,根据企业所得税法的立法精神,在计缴企业所得税时也没有被视同销售。

[例]A企业将自产的商品10件用于本企车间的改建工程,该商品售价为200元/件。

按商品单位生产成本160元。

会计分录如下:

借:

在建工程1940

贷:

库存商品1600

应交税金——应交增值税(销项税额)340

2.将自产、委托加工或购买的货物作为投资及非货币资产交换

根据《新会计准则第2号——长期股权投资》的规定,长期股权投资应按初始投资成本入帐,分企业合并和非企业合并两种情况。

①将自产、委托加工的货物用于投资形成“同一控制下的企业合并”时,应当按合并日被合并方所有者权益帐面价值的份额作为长期股权投资的初始投资成本计量,即按照货物的原账面价值转账,购买的货物作为投资的不被视同销售,也只能按成本予以转账。

②将自产、委托加工的货物作为投资属于“非同一控制下企业合并”及其以外的其他方式的投资,应按照公允价值确认收入,同时结转相应成本。

购买货物按购入时的价格确认收入计算增值税。

两种情况下,增值税条例和企业所得税法均将该类货物的投资视同销售而相应地要确认销项税额和应纳税所得额。

[例]某A企业10月份将购入的原材料一批对外投资,其账面成本100万元。

会计分录如下:

借:

长期股权投资117

贷:

原材料100

应交税金——应交增值税(销项税额)17

若上述对外投资不是外购原材料,而是A企业生产的甲产品,投出的甲产品成本100万元,市场售价150万元。

则会计分录如下:

对外投资时:

借:

长期股权投资175.5

贷:

主营业务收入——甲产品150

应交税金——应交增值税(销项税额)25.5

结转投出甲产品成本时:

借:

主营业务成本100

贷:

产成品——甲产品100

以非货币性资产对外投资属于非货币性资产交换,依据新会计准则,若交换具有商业实质且公允价值能可靠计量,应当作为销售处理,这与企业所得税法处理一致;若交换不具有商业实质且公允价值不能可靠计量,不作销售处理,只结转成本。

这与税法处理产生差异,需纳税调整。

[例]A公司以将自产的甲产品交换B公司乙产品,双方均将收到的存货作为库存商品核算。

A公司换出甲产品账面成本200万元,公允价值220万元。

B公司换出乙产品账面成本200万元,公允价值220万元。

A公司和B公司适用的增值税率为17%,计税价格为公允价值,假定该项交换具有商业实质。

A公司会计分录如下:

借:

原材料——乙产品220

应交税费——应交增值税(进项税额)37.4

贷:

主营业务收入——甲产品220

应交税费——应交增值税(销项税额)37.4

借:

主营业务成本200

贷:

库存商品200

假定该项交换不具有商业实质。

会计分录如下:

借:

原材料——乙产品200

应交税费——应交增值税(进项税额)37.4

贷:

库存商品——甲产品200

应交税费——应交增值税(销项税额)37.4

从上面的例题可看出,企业所得税的视同销售业务,一部分在会计上也确认收入业务,会计与企业所得税的处理一致;一部分在会计上不确认为收入,会计和企业所得税的处理出现差异,需要纳税调整。

3.将自产、委托加工或购买的货物分配给股东或投资者

将自产、委托加工货物分配给股东或者投资者或清偿债务,应当作为销售处理,按照《新会计准则第14号——收入》的规定,按公允价值确认收入(购买货物应按购入时的价格),计算销项税额,同时结转相应成本。

在企业所得税法上,同样被视同销售,要并入企业应纳税所得额而计缴企业所得税。

[例]A企业将自产的产品100台作为股利分配给股东,该产品单位成本2000元。

单位售价2200元。

会计分录如下:

借:

应付股利257400

贷:

主营业务收入220000

应交税费——应交增值税(销项税额)37400

借:

主营业务成本200000

贷:

库存商品200000

4.将自产、委托加工或购买的货物用于集体福利或个人消费

根据《企业所得税法》规定,将自产、委托加工或购买的货物用于集体福利或个人消费应视同销售确认收入。

而在会计上,对自产、委托加工货物用以职工福利的情形按照公允确认收入,可见,会计与税法的处理是一致的,不需纳税调整。

而对购买的货物用于集体福利或个人消费,由于其已改变了生产、经营需要的用途,成为了最终消费品,会计上在购进时做进项税处理,在改变用途时以“进项税额转出”的形式转计人相关成本费用中去。

[例]A企业将购进的产品100台作为个人福利分配给职工,账面成本2000元。

会计分录如下:

借:

应付股利234000

贷:

库存商品200000

应交税费——应交增值税(进项税额转出)34000

5.将自产、委托加工或购买的货物无偿赠送他人

将自产、委托加工的货物无偿赠送他人,根据财政部《企业执行现行会计制度有关问题的解答》[(94)财会第31号规定:

自产自用的产品主要包括用于在建工程、管理部门、非生产机构、提供劳务、以及用于馈赠、职工福利、奖励等方面的产品。

自产自用的产品在会计处理上应按成本结转,不作为销售处理。

笔者认为“自产自用”的范围经不起理论推敲,将自产产品用于馈赠、职工福利、奖励等方面已经导致产品流出企业,进入消费环节,还因此将其划入自产自用范畴显然不合适。

既然不属于自产自用,也就不应该按自产自用的会计处理方式处理,应按照公允价值确认收入,同时结转相应成本,这样更科学。

同样正是因为产品所有权已从企业转出,税法上增值税及企业所得税均视同销售。

[例]A企业将自产的10台电视机捐赠给某小学校,该电视机的单位生产成本1000元,同期销售价为1200元。

会计处理如下:

借:

营业外支出—捐赠支出12040

贷:

库存商品10000

应交税费——应交增值税(销项税额)2040

升级会员

升级会员