物流成本核算案例.docx

《物流成本核算案例.docx》由会员分享,可在线阅读,更多相关《物流成本核算案例.docx(23页珍藏版)》请在冰豆网上搜索。

物流成本核算案例

A公司物流成本核算案例

1.企业概况

A公司是一个以小麦加工为主业的中外合资面粉生产企业。

截至2005年底,该公司资产总额6186万元,2005年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、品控部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积约10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸等均由外部人员承包,公司支付运费和装卸搬运费。

该企业2005年资产负债表及利润表分别见表4-1和4-2。

2.物流成本计算

本案例中以A公司2005年12月有关成本费用资料为依据,计算2005年12月的物流成本。

该企业的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2005年12月无发生额。

具体计算步骤如下:

(1)获取A公司2005年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表4-3、表4-4、表4-5、表4-6、表4-7.

(2)对表4-3、表4-4、表4-5、表4-6、表4-7中与物流成本有关的费用内容进行汇总,具体见表4-8物流成本相关费用明细汇总表。

(3)物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表4-8中与物流成本有关的费用逐项进行分析,并设物流成本辅助账户,按三个维度计算物流成本。

1对于管理费用——折旧费36049.57元,经查明细资料,其中微机等信息设施的折旧费为6008.26元。

该项费用按微机工作时数进行分配。

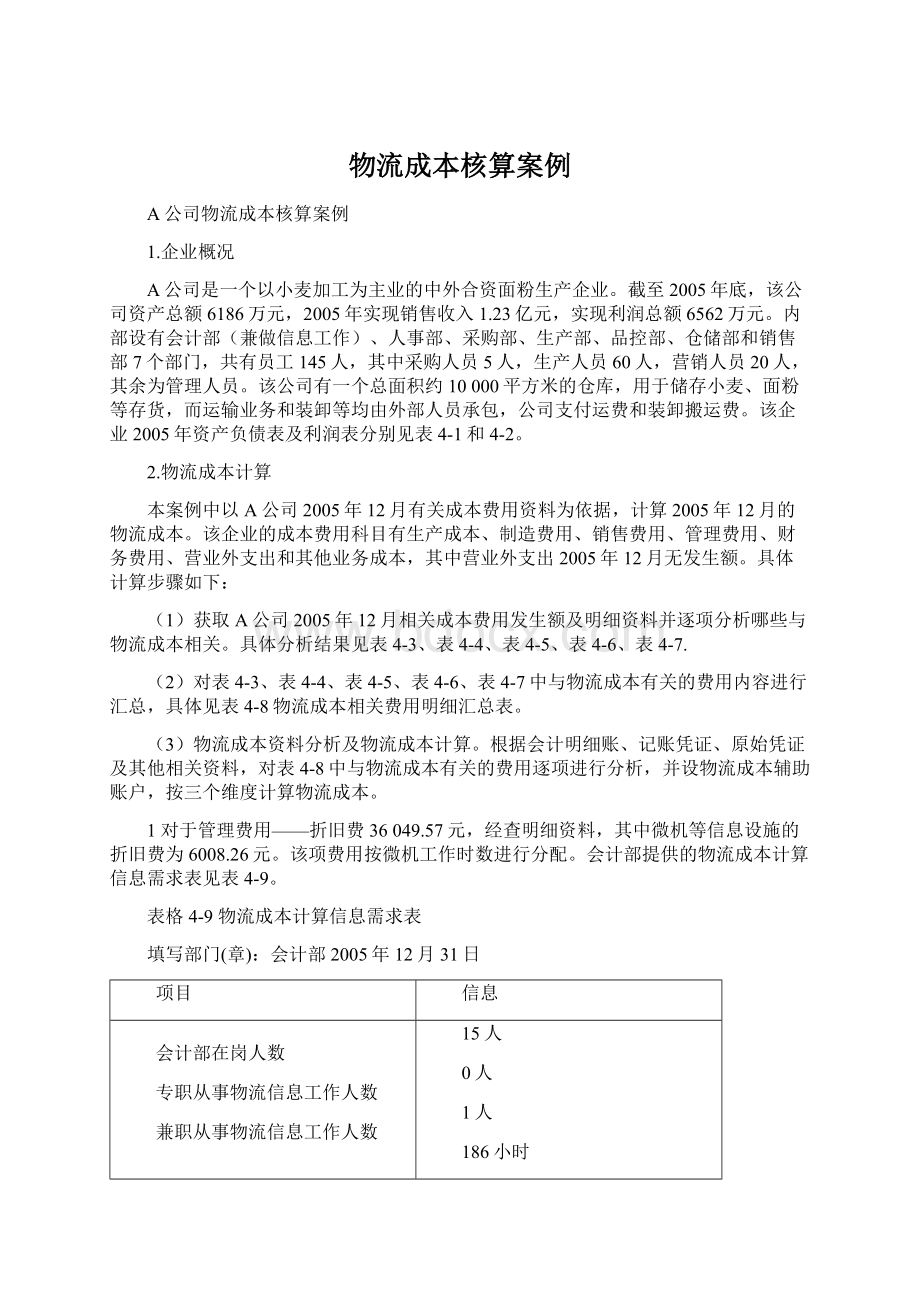

会计部提供的物流成本计算信息需求表见表4-9。

表格4-9物流成本计算信息需求表

填写部门(章):

会计部2005年12月31日

项目

信息

会计部在岗人数

专职从事物流信息工作人数

兼职从事物流信息工作人数

兼职物流信息人员12月份工作总时数

兼职物流信息人员12月份使用微机从事信息工作时数

兼职物流信息人员12月份使用微机从事企业内物流信息工作时数

15人

0人

1人

186小时

93小时

15.5小时

根据上述有关资料及表4-9所提供的信息,物流信息成本计算如下:

物流信息工作时数占全部信息工作时数的比例为15.5÷93=1/6

物流信息作业维护费=6008.26×(1/6)=1001.38

将上述计算结果计入有关物流成本辅助账户:

物流成本——物流信息成本——企业内物流成本——维护费……1001.38

(1)

②对于人工费支出,包括管理费用——住房公积金17203.40元,管理费用——工资94044.09元,销售费用——工资61473.17元,生产成本——工资114726.27元,经查明细资料,管理费用——工资94044.09元中含有物流信息人员工资,该企业财务部门一名员工兼做信息系统管理工作,每月工资为3000元,该项费用按物流信息工作时数进行分配。

销售费用——工资61473.17元中含仓储人员工资18000元,该企业共有仓储人员10人,其中两人从事仓储管理工作,工资为5000元,另外8人从事仓储业务工作,工资为13000元;生产成本——工资114726.27元中含有包装人员工资20000元,该企业共有包装人员15人,其中一人从事包装管理工作,工资为2500元,14人从事包装业务工作,工资为17500元;管理费用——住房公积金17203.40元含物流人员支出,该企业按职工工资总额的5%提取职工住房公积金。

根据上述有关资料及表9-4所提供的信息,有关物流成本计算如下:

物流信息工作时数占全部工作时数的比例=15.5÷186=1/12

物流信息作业人工费=3000×1/12×(1+5%)=262.5(元)

物流仓储作业人工费=13000×(1+5%)=13650(元)

物流包装作业人工费=17500×(1+5%)=18375(元)

物流管理作业人工费=(5000+2500)×(1+5%)=7875(元)

将上述计算结果分别计入各物流成本辅助账户:

物流成本——物流信息成本——企业内物流成本—人工费……262.5

(2)

——仓储成本——企业内物流成本—人工费……13650(3)

——包装成本——企业内物流成本—人工费……18375(4)

——物流管理成本——企业内物流成本—人工费……7875(5)

③对于管理费用—福利费、培训、劳动和待业保险及统筹医疗金77465.48元,制造费用——职工福利费、劳动保护费4384.45元,销售费用—劳动保护费626.17元,经查明资料,管理费用—福利费、培训、劳动和行业保险及统筹医疗金77465.48元为全体员工所发生的费用支出,制造费用——职工福利费、劳动保护费4384.5元和销售费用—劳动保护费626.17元为采购、生产和营销部门人员所发生的费用支出,上述费用支出按物流作业职工人数进行分配。

该企业共有员工145人。

采购部门5人,生产部门60人,其中:

包装人员15人,1人从事包装管理,14人从事包装作业;仓储人员10人,2人从事仓储管理,8人从事仓储作业,营销部门20人,其余为企业管理人员(从事物流信息作业的人员忽略不计)。

根据上述有关资料,相关物流成本计算如下:

包装管理人员占企业总人数的比例=1/145

包装作业人员占企业总人数的比例=14/145

仓储管理人员占企业总人数的比例=2/145

仓储作业人员占企业总人数的比例=8/145

包装管理人员占企业采购、生产、营销部门人数的比例=1/(5+60+20)=1/85

包装作业人员占企业采购、生产、营销部门人数的比例=14/(5+60+20)=14/85

仓储管理人员占企业采购、生产、营销部门人数的比例=2/(5+60+20)=2/85

仓储作业人员占企业采购、生产、营销部门人数的比例=8/(5+60+20)=8/85

包装管理人员人工费=77465.48×1/145+(4384.45+626.17)×1/85=534.24+58.95=593.19(元)

包装作业人工费=77465.48×14/145+(4384.45+626.17)×14/85=534.24+58.95=749.43+825.28=8304.71(元)

仓储管理人员人工费=77465.48×2/145+(4384.45+626.17)×2/85=

1068.49+117.90=1186.39(元)

仓储作业人员人工费=77465.48×8/145+(4384.45+626.17)×8/85=4273.96+471.59=

4745.55(元)

物流管理人员人工费=593.19+1186.39=1779.58(元)

物流包装作业人工费=8304.71(元)

物流仓储业作业人工费=4745.55(元)

将上述计算结果分别计入各物流成本辅助账户:

物流成本——物流管理成本——企业内物流成本——人工费……1779.58(6)

——包装成本——企业内物流成本——人工费……8304.71(7)

——仓储成本——企业内物流成本——人工费……4745.55(8)

④对于管理费用——照明电费25182.68元,经查明细资料,其中含有支付仓库照明电费1399元,支付车间照明电费4197.11元。

车间共有生产工人60人,其中从事包装作业人数为15人。

车间照明电费按从事物流作业的人数进行分配。

根据上述有关资料,相关物流成本计算如下:

包装作业人数占车间生产人数比例=15/60=0.25

包装作业消耗的照明电费=4197.11×0.25=1049.28(元)

仓储作业消耗的照明电费=1399(元)

将上述计算结果分别计入各物流成本辅助账户:

物流成本——包装成本——企业内物流成本——一般经费……1049.28(9)

——仓储成本——企业内物流成本——一般经费……1399(10)

⑤对于制造费用——折旧费58654.90元和制造费用——修理费61841.90元,经查明细资料,折旧费58654.90元中含包装设备折旧费4800元,修理费61841.90元中含包装设备修理费6092元。

根据啥书有关资料,相关物流成本计算如下:

包装作业的维护费=4800+6092=10892元

将上述计算结果计入有关成本辅助账户:

物流成本——包装成本——企业内物流成本——维护费……10892(11)

⑥对于制造费用——保险费21684.00元,经查明细资料,其中含有采购存货保险费用6872元,包装设备保险费用3241元。

将上述物流成本信息分别计入有关物流成本辅助账户:

物流成本——包装成本——企业内物流成本——维护费……3241(12)

——存货保险成本——供应物流成本——特别经费……6872(13)

⑦对于“制造费用——办公费”447.38元,经查明细资料,该项费用为车间管理人员所用办公费,车间管理人员4人,其中包装作业管理人员1人。

按物流作业职工人数分配。

根据上述有关资料,相关物流成本计算如下:

包装作业管理人数占车间管理人员人数比例=1/4

物流管理作业一般经费=447.38÷1/4=111.85(元)

将上述计算结果计入相关物流成本辅助账户:

物流成本——物流管理成本——企业内物流成本——一般经费……111.85(14)

⑧对于销售费用——运输费300925.56元和销售费用——装卸费31154.60元,经查明细资料,上述两项费用均为对外支付费用。

经查相关统计资料,外部运输队12月行驶里程数为48000公里,其中材料采购阶段行驶里程数为16000公里,产品销售阶段行驶里程数为32000公里;外部装卸队12月共搬运装卸货物1400吨,其中采购阶段装卸搬运材料400吨,在企业内仓库与车间之间搬运各种材料约200吨,销售阶段装卸搬运产品800吨。

运输费用按里程数进行分配。

装卸费按货物重量进行分配。

根据上述有关资料,相关物流成本计算如下:

供应阶段行驶里程数占全部里程数比例=16000÷48000=1/3

销售阶段行驶里程数占全部里程数比例=32000÷48000=2/3

供应阶段装卸货物吨数占全部装卸货物吨数比例=400/1400=2/7

企业内物流阶段装卸货物吨数占全部装卸货物吨数比例=200/1400=1/7

销售阶段装卸货物吨数占全部装卸货物吨数比例=800/1400=4/7

供应阶段负担对外支付运输成本=300925.56×1/3=100308.52元

销售阶段负担对外支付运输成本=300925.56×2/3=200617.04元

供应阶段负担对外支付装卸搬运成本=31154.60×2/7=8901.31元

企业内物流阶段负担对外支付装卸搬运成本=31154.60×1/7=4450.66元

销售阶段负担对外支付装卸搬运成本=31154.60×4/7=17802。

63元

将上述计算结果分别计入各物流成本辅助账户:

物流成本——运输成本——供应物流成本——委托……100308.52(15)

——运输成本——销售物流成本)——委托……200617.04(16)

——装卸搬运成本——供应物流成本——委托……8901.31(17)

——装卸搬运成本——企业内物流成本——委托……4450.66(18)

——装卸搬运成本——销售物流成本——委托……17802.63(19)

⑨对于销售费用——保险费3010元,经查明细资料,该项费用为铁路运输途中保险费支出。

其中采购材料支付1050元,销售产品支付1960元。

将上述物流成本信息分

升级会员

升级会员