电子商业汇票定义电子商业汇票是出票人以数据电教学内容.docx

《电子商业汇票定义电子商业汇票是出票人以数据电教学内容.docx》由会员分享,可在线阅读,更多相关《电子商业汇票定义电子商业汇票是出票人以数据电教学内容.docx(10页珍藏版)》请在冰豆网上搜索。

电子商业汇票定义电子商业汇票是出票人以数据电教学内容

电子商业汇票相关释义及

操作流程简介

一、电子商业汇票含义及其优势

电子商业汇票定义:

电子商业汇票是出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

电子商业汇票又分为电子银行承兑汇票和电子商业承兑汇票。

特点:

票据记载和流通全部电子化;票据操作通过银行网络或财务公司网络渠道进行;电子签名取代签章;票据信息存储在人民银行电子汇票系统ECDS内;票据信息通过网络渠道查询。

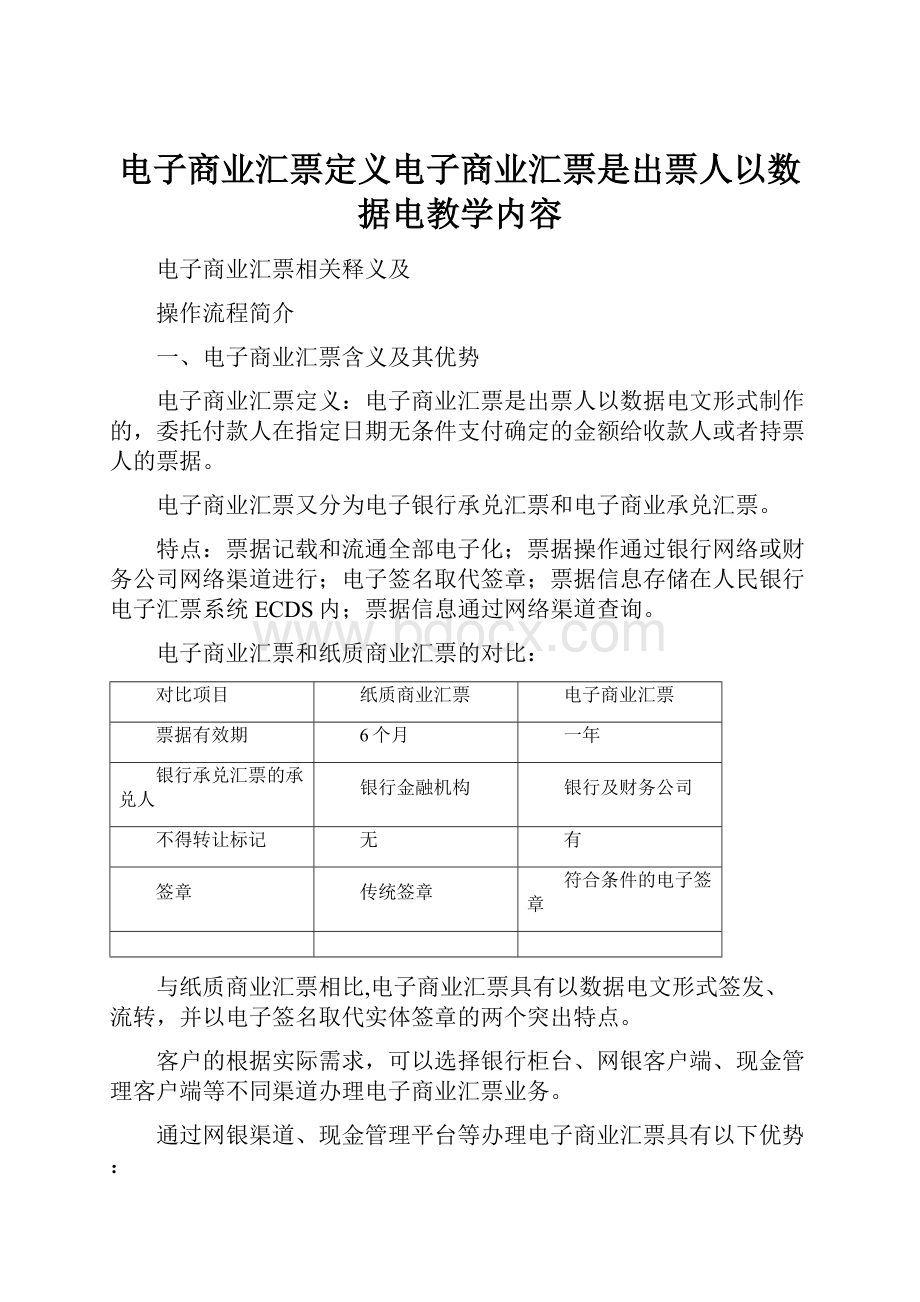

电子商业汇票和纸质商业汇票的对比:

对比项目

纸质商业汇票

电子商业汇票

票据有效期

6个月

一年

银行承兑汇票的承兑人

银行金融机构

银行及财务公司

不得转让标记

无

有

签章

传统签章

符合条件的电子签章

与纸质商业汇票相比,电子商业汇票具有以数据电文形式签发、流转,并以电子签名取代实体签章的两个突出特点。

客户的根据实际需求,可以选择银行柜台、网银客户端、现金管理客户端等不同渠道办理电子商业汇票业务。

通过网银渠道、现金管理平台等办理电子商业汇票具有以下优势:

提高效率—全部流程皆可网上处理,不必到银行,提高了资金的流转效率;

节约成本—包括人力成本、物力成本,较少的人即可胜任;

方便管理——票据处理结果一目了然,可通过票据查询、电票通知随时查看和掌握票据信息及状态;

规避风险—避免票样丢失、票据变造等风险。

二、电子商业汇票操作流程简介

电子商业汇票的签约方式目前有三种方式,一是银行柜台,二是网上银行,三是现金管理平台。

电子票据的信息以电子数据形式存放在银行系统内,签约银行柜台办理电子票据业务的客户在办理票据的出票、收票、复核、签收等业务时需到银行网点柜台办理,而签约了网上银行与现金管理平台的客户,可以通过网银或现金管理平台客户端自助办理业务,无需去柜台办理。

柜面办理电子商业汇票业务,全部由银行柜台员工办理,客户只需确认签字即可,而签约了网银渠道等客户端的操作,则全部由客户自主完成。

当然,签约了网上银行和现管平台方式的客户,其票据业务仍可以通过银行柜台进行处理。

但未签约网上银行和现管平台方式的客户,则只能通过银行柜台办理,不能自主办理。

下面以网上银行客户端为例(现金管理平台与网上银行流程相同),通过举例介绍电子商业汇票客户端的业务操作流程。

(一)开通“电子/纸质商业汇票业务”功能

企业客户到开户行网点注册我行企业网上银行,并申请开通“电子/纸质商业汇票业务”功能。

(二)操作员业务权限设置

企业网上银行管理员登录网上银行,点击“系统配置——操作员功能权限管理”,点击需要配置的操作员,在弹出的“操作员功能权限设置”界面下展开“票据业务”项,将“电子票据”、“纸质票据”项打钩,并点击确定按钮。

再用相同的方式对其他操作员进行设置。

(三)电子商业汇票业务操作流程。

注:

下面的讲解全部以银行承兑汇票为例(商业承兑汇票与银行承兑流程一样,区别在于承兑人不同,谁承兑,谁回复该笔票据业务,即银行承兑汇票中需银行办理的部分全部转换为由承兑的企业操作)。

电子商业汇票的办理流程跟签发纸质商业汇票流程一样,不同之处在于一个走人工流程,一个走电子化流程。

(图一)签发银行承兑汇票(出票申请)

Ⅰ签发银行承兑汇票

纸质汇票:

1)客户A向B银行B网点申请银行承兑汇票业务,签订协议,缴纳保证金,购买空白银行承兑汇票;

2)客户A与客户D发生贸易往来,客户A准备向客户D签发银行承兑汇票作为货款,客户D同意接收银行承兑汇票;

3)客户A用申领的空白银行承兑汇票开出银行承兑汇票,付款人为B银行,收款人为客户D。

4)客户D收到客户A开出的银行承兑汇票,票据所有权归D所有,D可以持票到期提示付款、申请贴现、背书转让等。

整个业务过程结束,票据所有权发生转移,由客户A转移到客户D。

客户D作为票据的所有者,可以对票据进行转让、质押、贴现等。

客户A向B银行B网点申请承兑业务——A与D发生真实贸易——A开出承兑汇票——D收取承兑汇票(票据归D所有,D可以到期提示由B付款,也可以用来贴现、质押等)。

电子汇票:

1)客户A向开户行B银行B网点申请银行承兑汇票业务,签订协议,缴纳保证金;

2)客户A与客户D发生贸易往来,客户A准备向客户D签发电子汇票(银行承兑汇票)作为货款,客户D同意接收该电子汇票;

3)客户A登录网上银行,通过“票据业务>电子票据>电子票据申请>出票申请”,填写相应的银行承兑汇票要素并提交,换操作员复核后进行发送;

4)客户A的开户行B银行B网点接收到该笔电子汇票的票据信息,根据前期的协议,审核相关要素,如果符合规定,则做出“同意承兑”回复,如不同意,则做出“拒绝承兑”回复,并把信息提交给客户A;

5)客户A再次登录网上银行系统,通过“票据业务>电子票据>电子票据查询>电票交易查询”功能查询该笔汇票回复结果,如果票据状态为“同意承兑”,则该票申请成功。

接着客户A再在“票据业务>电子票据>电子票据申请>提示收票申请”功能菜单下做“提示收票”申请业务,提交后换操作员复核并发送。

此时客户A的开户行B银行B网点接收到该笔电子汇票的票据信息,系统自动处理后转换为电文报文并发送到人民银行的电子商业汇票系统,电子商业汇票系统再将信息发送到收款客户D所在的开户行C银行C网点,C银行C网点再把该信息分配到客户D的相关渠道;

6)如果客户D申请注册了网上银行并开通了电子/纸质商业汇票业务功能,则可以登录网上银行办理收票业务,通过“票据业务>电子票据>电子票据回复”查出该笔汇票,做出“同意签收”回复并提交,换操作员复核并发送,则该票据信息按原流转路径返回给客户A。

客户A通过“票据业务>电子票据>电子票据查询>电票交易查询”查询客户D的签收信息,确认客户D已经签收该笔汇票。

如客户D未注册网上银行,则可以通过C银行C网点的柜面办理“电子票据回复”,做出“同意签收”处理。

至此,该笔汇票流程结束,所有权归客户D所有。

客户A向B银行B网点申请承兑业务——A与D发生真实贸易——A通过网银“出票申请”出票——B银行通过柜台办理“承兑回复”,同意承兑——A通过网银“提示收票申请”提示D收票——D登录网银“电子票据回复”,同意签收(或由C银行C网点办理同意签收)——A收到D“同意签收”该票的信息,汇票归D所有,票据签发流程结束——D持有该承兑汇票,可以到期提示付款,或做贴现、抵押、背书转让等操作。

(图二)银行承兑汇票贴现

Ⅱ银行承兑汇票贴现

1)客户D向开户行C银行C网点申请银行承兑汇票贴现业务,C银行受理并签订协议;

2)客户D通过网上银行,通过“票据业务>电子票据>电子票据申请>贴现申请”,填写相应的银行承兑汇票要素并提交,换操作员复核并发送;

3)C银行C网点通过柜台(贸易通系统)“贴现回复”功能,同意贴现,并做相应的账务处理,贴现成功,贴现款项进入D账户;

4)D收到该票据票面金额扣除相应的贴现利息后的贴现款项,同时票据归C银行C网点所有,C银行可以等票据到期后与B银行清算,也可以申请再贴现等业务;

客户D向C银行C网点申请银行承兑汇票贴现业务——D通过网银“贴现申请”提出贴现申请——C银行通过柜台(贸易通系统)办理“贴现回复”,并做相应的账务处理——D收到贴现款项,同时票据归C银行所有,C可以到期提示付款,也可以向人民银行申请再贴现。

(图三)银行承兑汇票背书转让

Ⅲ银行承兑汇票背书转让

1)客户D与客户E发生贸易往来,客户D准备向客户E背书转让该电子汇票(银行承兑汇票)作为货款,客户D同意接收该电子汇票;

2)客户D通过网上银行,通过“票据业务>电子票据>电子票据申请>背书转让申请”,查询出该笔电子票据,填写相应的要素并提交,换操作员复核并发送;

3)客户D的开户行C银行C网点接收到该笔票据的背书转让信息,生成相应的电子报文,通过人民银行的商业汇票系统发送到客户E的开户行F银行F网点,F网点接收该票据信息并将该信息发送到客户E的网银客户端;

4)客户E登录网上银行,通过“票据业务>电子票据>电子票据回复”功能,选择“背书转让回复”,对收到的该笔汇票做出同意签收的回复并提交,换操作员复核并发送;

5)客户D再次登录网上银行系统,通过“票据业务>电子票据>电子票据查询>电票交易查询”功能查询该笔汇票背书转让的回复结果,如果票据状态为“同意签收”,则该票背书转让成功。

如果客户E未开通网上银行,则可以由其开户行F银行F网点通过柜面处理该笔背书转让业务。

至此,该笔汇票的背书转让流程结束,所有权归客户E所有,E可以在票据到期后提示付款、贴现、质押、背书转让等。

D与E发生真实贸易——D通过网银“背书转让申请”申请转让——C银行接收该票据转让信息,并生成数据报文通过人民银行电票系统发送到客户E的开户行F银行——F银行接收信息,并分发到E客户的网银客户端——E登录网银“电子票据回复——背书转让回复”,同意签收(或由F银行F网点办理同意签收)——D收到F“同意签收”该票据的信息,背书转让成功,汇票归E所有——E到期提示付款,或贴现、抵押、背书转让等。

(图四)银行承兑汇票到期提示付款

Ⅳ银行承兑汇票到期提示付款

1)票据到期后,客户E登录网上银行系统,通过“票据业务>电子票据>电子票据申请>提示付款申请”向承兑行B银行提出付款申请;

2)客户E的开户行F银行F网点接收到该笔票据的提示付款信息后,生成相应的电子报文,通过人民银行的商业汇票系统发送到该票据的承兑行B银行B网点,B网点接收该票据的提示付款信息,网点柜员登录系统(贸易通系统)做“同意承兑”回复,并做相应的账务处理,将款项汇划到E客户的F开户行的账户上;

3)客户E收到B银行汇划的款项,该笔票据所有流程结束。

票据到期,E通过网银“提示付款申请”请求承兑行付款——F银行接收该票据提示付款信息,并生成数据报文通过人民银行电票系统发送到承兑行B银行——B银行接收付款提示信息,做同意付款回复并做账务处理——E收到款项

上面仅以银行承兑汇票出票、提示收票;票据贴现;背书转让、到期提示付款四个业务为例,来帮助客户理解通过电子渠道办理业务的流程,其他业务流程与此类似,不逐一讲解。

实际上,电子票据的流程是以纸质票据的业务流程为依据的,只不过所有的流程都需通过网络渠道办理,多了流经的路径(电票所有信息都要经过人民银行的电票系统,所有进入流通环节的电票信息都会保留在人行的电票系统),原理与纸质票据一样。

归纳起来,企业客户端电子票据的业务办理的基本流程如下:

(图五)

电子票据申请(出票申请、提示收票申请、背书转让申请、贴现申请、质押申请等)——电子票据复核(出票申请复核、提示收票申请复核等)——电子票据发送(申请发送、回复发送等)——电子票据回复(承兑回复、收票回复、背书转让回复、质押回复、保证回复、同意清偿回复等)

升级会员

升级会员