财务分析报告样例.docx

《财务分析报告样例.docx》由会员分享,可在线阅读,更多相关《财务分析报告样例.docx(24页珍藏版)》请在冰豆网上搜索。

财务分析报告样例

目录

1企业概况1

2总体分析1

2.1经营状况分析2

2.2财务状况分析3

3偿债能力分析5

3.1短期偿债能力分析5

3.2长期偿债能力分析6

4营运能力分析7

5盈利能力分析9

6发展能力分析10

7杜邦分析11

附录16

1企业概况

XXXXXXXX公司是国家煤炭工业部定点合作生产企业,所生产的球形截止阀系列、平面截止阀系列、操作阀系列、安全阀系列、液控单向阀系列均荣获“中华人民共和国煤炭工业部煤矿主要设备配件生产许可证”,并取得三级计量水平认证。

公司从业人员156人,协助分厂5家、300多人,其中高级工程师占7%,大专以上学历占24%,高中(中专)占53%,大批技术人员活跃在全国各大煤矿基地进行质量跟踪、技术攻关、新产品开发与业务咨询等活动。

二十多年来,公司不断壮大,现有生产场地25000多平方米,年产值6800多万,公司从广州、云南等权威厂家引进全套数控生产设备,技术尖子均受过有关部门组织的各项培训、并拥有全套精良的检测设备和专业资格操作人员,技术力量雄厚、产品质量过硬,得到了大同矿务局、徐州矿务局、攀枝花矿务局、鸡西矿务局、盘江矿务局等十余家国家大型矿务局的一致好评和长期合作,业务前景十分宽广。

2总体分析

2.1经营状况分析

表2-1:

07-09年企业主要经营状况指标对比表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

营业收入

8569125.71

5914350.8

8795260.03

-2654774.91

-30.98%

2880909.23

48.71%

226134.32

2.64%

毛利率%

29.00

13.99

22.50

-15.01

-51.75%

8.51

60.81%

-6.50

-22.42%

利润总额

2066873.12

434771.6

1664063.2

-1632101.52

-78.96%

1229291.60

282.74%

-402809.92

-19.49%

图2-1:

07-09年企业主要经营状况指标对比表

如图表2-1所示,08年企业体现经营状况的各类指标与07年相比,均有大幅度的降低,直观地说明了08年企业的经营状况劣于07年。

从表中可以看出,营业收入相对降低了30.98%,说明企业销售收入下降了;毛利率相对下降51.75%,利润总额急剧下降,相对下降了78.96%,纵观此三项指标,利润总额的下降幅度最大,毛利率次之,营业收入的下降幅度最小。

这从侧面说明:

企业08年销售收入大幅下降的同时,成本费用等没有以适当的比例下降,成本费用还是保持在比较高的水平,使得利润总额以更大的幅度下降。

由于08年社会性的经济危机,使得三星机械的订单量大幅度下降,存货积压也很严重,其中产生了很多不必要的成本,使得销售收入大幅下降,从而造成毛利率的下降,盈利能力也随之

下降。

09年与08年此三项指标的对比,我们何以看出09年企业此三项指标直线上升,很明显的,09年企业的经营状况优于08年,从表中可以看出,营业收入、毛利率、利润总额这三项指标09年比08年分别相对的增长了48.71%、80.80%、282.74%。

其中利润总额几乎以3倍的增长速度增长,结合本企业的实际情况,因企业的固定成本占总成本比例较高,自从08年经济危机以来,企业加强了对成本费用的控制,因此成本费用控制地比较好,这直接对利润总额的计算产生了影响,即在销售收入增长下,成本费用增长幅度不大,其中就产生了一个杠杆效应,使得利润总额以很大的幅度上涨。

采取同样的方法,把07年与09年此三项指标作对比。

我们可以发现,09年营业收入较之07年相对增长了2.64%,而毛利率与利润总额却下降了。

从侧面反映出09年的成本费用控制没有07年好,这也是由于08年遭受经济危机,对企业造成了很大的影响造成的;同时,从08年底开始,三星机械有限公司派专门的人员长期在外做公司的业务拓展,其中产生的一些费用也是需要考虑的。

综上所述,07-09年企业总的经营状况是高、底、较高。

08年因为经济危机的冲击,对企业造成了极大的影响,是社会性的危机,但三星机械与同行业同规模的企业相比,也是属于佼佼者,09年企业就从08年的劣势中走出,经济状况日趋回升,较之07年,还有不足之处,企业应尽量加强对成本费用的控制尽快走出经济危机的阴影。

表2-2:

07-09年企业主要财务状况指标对比表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

流动资产

29243367.12

33261539.45

49976215.20

4018172.33

13.74%

16714675.75

50.25%

20732848.08

70.90%

存货

10713343.40

17503005.33

12857121.15

6789661.93

63.38%

-4645884.18

-26.54%

2143777.75

20.01%

应收账款

15147361.09

13913964.12

27391634.71

-1233396.97

-8.14%

13477670.59

96.86%

12244273.62

80.83%

总资产

40007013.53

43648543.22

62072152.61

3641529.69

9.10%

18423609.39

42.21%

22065139.08

55.15%

流动负债

17301896.91

19368936.73

21243035.92

2067039.82

11.95%

1874099.19

9.68%

3941139.01

22.78%

总负债

17301896.91

19368936.73

21243035.92

2067039.82

11.95%

1874099.19

9.68%

3941139.01

22.78%

所有者权益

22705116.62

24279606.49

40829116.69

1574489.87

6.93%

16549510.20

68.16%

18124000.07

79.82%

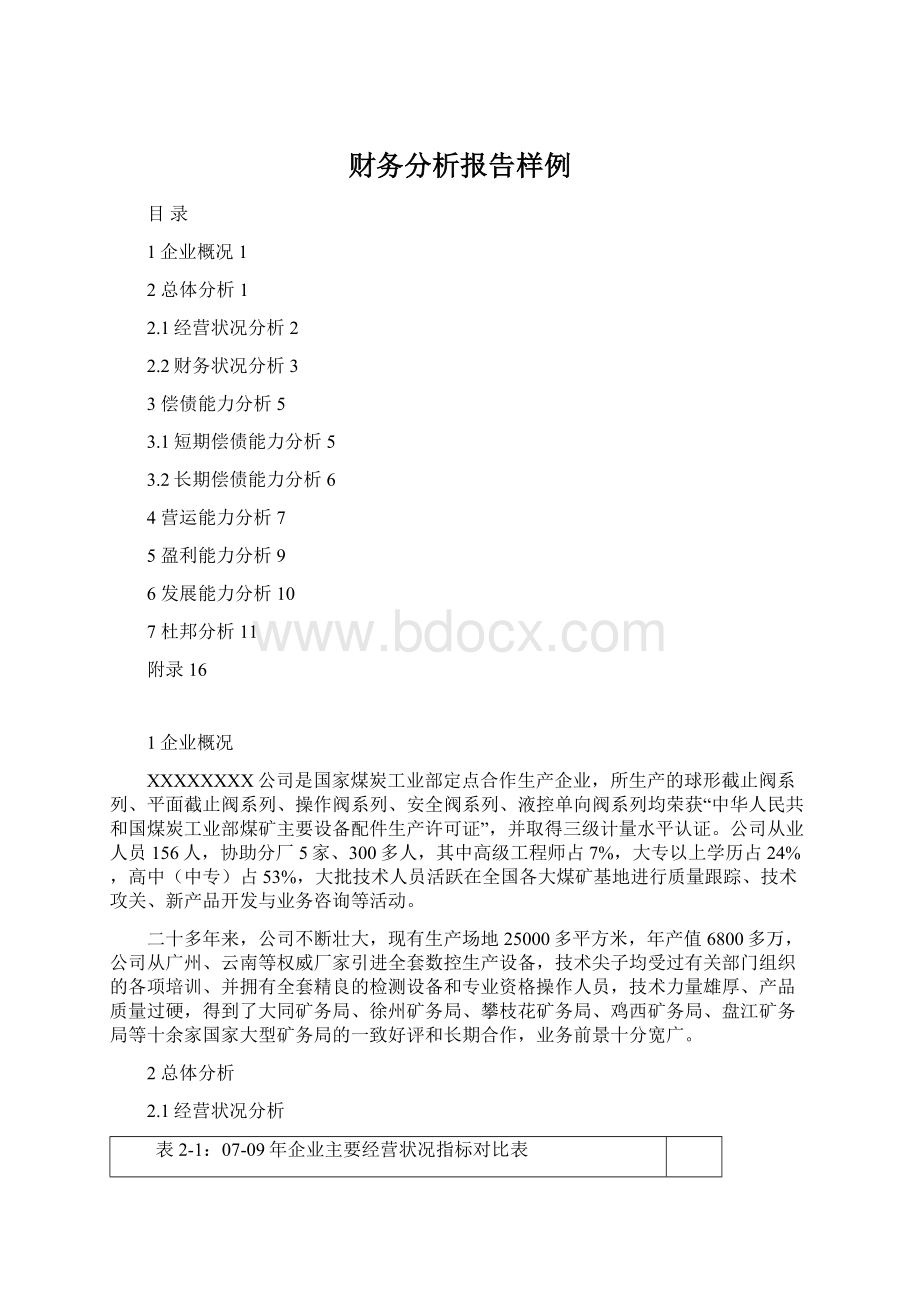

2.2财务状况分析

图2-2:

07-09年企业主要财务状况指标对比表

如图表2-2所示,08年各类与财务状况相关的指标与07年相比,除应收账款有一定幅度的下降外,其他指标均有不同程度的上浮,其中存货上扬的程度尤其高,终其原因是由于08年经济危机使得企业的产品积压,难以出售。

正是因为经济危机的影响,企业的销售量大不如以前了,赊销收入也随之降低,致使08年应收账款比07年下降了8.14%。

而流动资产的增加很大程度上是由于企业举借外债用于资金周转造成的。

企业总资产的增加很大一部分原因是由于存货的积压及流动资产的增加造成的。

09年与08年相比,各项指标除存货下降外,其他指标均有不同程度的提高,特别是应收账款,提高了96.86%,所有者权益次之,负债提高幅度最小,说明09年企业销量大大加强了,赊销金额也大大加强,应收账款以惊人的速度发展,这是企业能从08年经济危机中逐渐脱离的凭证,但同时也给企业顺利收账埋下了隐患,加大了货款回收难度。

09年社会经济已开始复苏,而三星公司经济危机后的经济复苏速度远远高于其他同规模企业。

若将07年与09年相比,从中可以看出,虽然09年企业各类指标均高于07年,但这并不能说明09年的财务状况优于07年,结合08年的数据,我们发现企业09年应收账款数额巨大,企业流动资产过多,虽然近期不会给企业带来什么负面影响,但从长远看,赊销金额的大幅上升,资产闲置情况如此严重,势必影响到企业的长期发展。

综上所述,09年企业的账务状况乍看之下高于07年。

其实不然,09年企业的账务结构不如07年。

企业今后应合理地、适当地调整企业账务结构,若企业09年的经济策略是“铁血政策”,那今后应往“可持续策略”发展。

3偿债能力分析

偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近三年比对分析,三星机械有限公司的偿债能力较高,在很大程度上减弱了财务效率;造成了资金的闲置;削弱了股东的权益,综合来讲,弊大于利。

这与公司领导层的风险偏好程度及来往客户的性质也有关。

具体分析如下:

3.1短期偿债能力分析

表3-1:

07-09年企业短期偿债能力对照表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

流动比率

1.63

1.72

2.35

0.09

5.52%

0.63

36.63%

0.72

44.17%

速动比率

1.01

0.81

1.75

-0.2

-19.80%

0.94

116.05%

0.74

73.27%

现金比率

11.03%

8%

21.45%

-3.03%

-27.47%

13.45%

168.13%

10.42%

94.47%

图3-1:

07-09年企业短期偿债能力对照表

企业短期偿债能力的强弱与企业资产的流动性,以及流动资产的结构直接相关。

如图表3-1所示,可以直观的看出08年的流动比率与07年相差不大,基本上维持在2左右,乍看之下,企业的偿债能力还是比较理想的,但结合速动比率,我们不难发现,08年企业速动比率比07年下降了19.8%,速动比率较低,真实准确地反映了企业资产的流动性及短期偿债能力大幅下降了。

原因不难理解,由于经济危机造成。

结合图表3-1,07-09年这三年中,09年企业这3项指标均大于07、08年,07年企业的短期偿债能力稍弱,不过基本上是比较理想的状况,08年受经济危机的影响,企业短期偿债能力明显下降,这是符合客观因素的。

09年企业短期偿债能力过强,速动比率达到了1.75,资金闲置严重,尽管债务的偿还性很高,但却应企业现金应收账款资金占用过多而大大增加企业的机会成本。

上面我们已经提到,偿债能力的强弱与领导层的风险偏好程度也有关,三星机械的领导层风险偏好还是比较保守的;且该企业很大一部分的销售额来自大同矿务局、徐州矿务局、攀枝花矿务局、鸡西矿务局、盘江矿务局等十余家国家大型矿务局,资金到位速度较快。

这间接得影响了企业的偿债能力。

今后,企业应适当降低短期偿债能力,尽可能将短期偿债能力维持在不使货币资金闲置的水平。

3.2长期偿债能力分析

表3-2:

07-09年企业长期偿债能力对照表

指标名称

07年

08年

09年

08年相对07年

09年相对08年

09年相对07年

增长额

相对增长

增长额

相对增长

增长额

相对增长

资产负债率

43.25%

44.37%

34.22%

1.12%

2.59%

-10.15%

-22.88%

-9.03%

-20.88%

产权比率

0.76

0.8

0.52

0.04

5.26%

-0.28

-35.00%

-0.24

-31.58%

图3-2:

07-09年企业长期偿债能力对照表

资产负债率表示企业对债权人权益的保障程度,负债比率低,企业偿债能力越强,债权人认为负债比率越低,投资

升级会员

升级会员