高级财务会核算题.docx

《高级财务会核算题.docx》由会员分享,可在线阅读,更多相关《高级财务会核算题.docx(108页珍藏版)》请在冰豆网上搜索。

高级财务会核算题

业务计算核算题二章

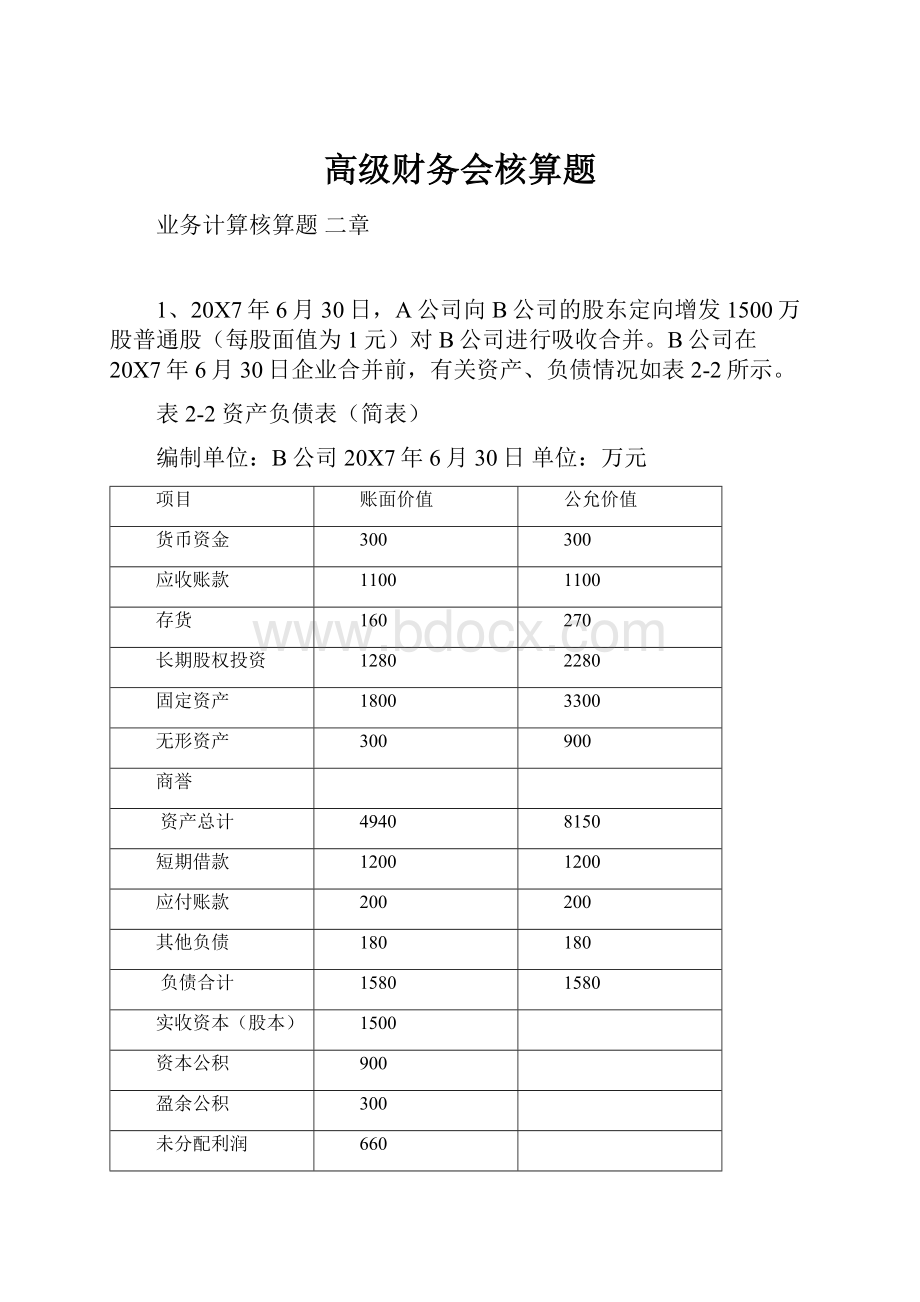

1、20X7年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行吸收合并。

B公司在20X7年6月30日企业合并前,有关资产、负债情况如表2-2所示。

表2-2资产负债表(简表)

编制单位:

B公司20X7年6月30日单位:

万元

项目

账面价值

公允价值

货币资金

300

300

应收账款

1100

1100

存货

160

270

长期股权投资

1280

2280

固定资产

1800

3300

无形资产

300

900

商誉

资产总计

4940

8150

短期借款

1200

1200

应付账款

200

200

其他负债

180

180

负债合计

1580

1580

实收资本(股本)

1500

资本公积

900

盈余公积

300

未分配利润

660

所有者权益合计

3360

6570

假定A公司和B公司为同一集团内两个全资子公司,合并前其共同的母公司为甲公司。

该项合并中参与合并的企业在合并前及合并后均为甲公司最终控制,为同一控制下的企业合并。

自20X7年6月30日开始,A公司能够对B公司的净资产实施控制,该日即为合并日。

假定A公司与B公司在合并前采用的会计政策相同。

要求:

编制A公司对该项合并的会计分录。

解:

A公司对该项合并应进行如下的会计处理:

借:

货币资金3000000

应收账款11000000

存货1600000

长期股权投资12800000

固定资产18000000

无形资产3000000

贷:

短期借款12000000

应付账款2000000

其他负债1800000

股本15000000

资本公积18600000

答案解析:

同一控制下吸收合并的会计处理:

(1)合并中取得的资产、负债入账价值:

按照相关资产、负债在被合并方的原账面价值。

(2)合并差额:

以发行权益性证券方式进行的合并,其合并差额=净资产入账价值-发行股份面值总额=3360-1500=1860(万元),计入资本公积(资本溢价或股本溢价)。

2、甲公司和乙公司为同一集团内两家全资子公司。

20X8年6月30日,甲公司以固定资产作为合并对价对乙公司进行吸收合并,并于当日取得乙公司净资产。

甲公司作为对价的机器设备账面价值为5200万元,公允价值为5000万元。

假定甲公司与乙公司在合并前采用的会计政策相同。

当日,甲公司、乙公司资产、负债情况如表2-3所示。

表2-3资产负债表(简表)

20X8年6月30日单位:

万元

项目

甲公司

乙公司

账面价值

公允价值

货币资金

4200

600

600

应收账款

1600

1600

1600

存货

6000

200

400

长期股权投资

5000

2500

3500

固定资产

12000

3000

4500

无形资产

9500

500

1500

商誉

资产总计

38300

8400

12100

短期借款

3000

2400

2400

应付账款

4000

600

600

负债合计

7000

3000

3000

实收资本(股本)

18000

2500

资本公积

5000

1500

盈余公积

4000

400

未分配利润

4300

1000

所有者权益合计

31300

5400

9100

要求:

编制甲公司的合并会计分录。

解:

甲公司对该项吸收合并应进行如下的会计处理:

借:

货币资金6000000

应收账款16000000

存货2000000

长期股权投资25000000

固定资产30000000

无形资产5000000

贷:

短期借款24000000

应付账款6000000

固定资产52000000

资本公积2000000

3、甲、乙公司为同一控制下的两个公司。

20X8年1月1日甲公司以400000元货币资金对乙公司进行吸收合并,同时,甲公司还支付了注册登记费用和咨询费用等与购买成本有关的支出共计20000元。

20X8年1月1日为合并日,乙公司资产负债表项目中的账面价值和公允价值如表2-4所示。

表2-4资产负债表(简表)

编制单位:

乙公司20X8年1月1日单位:

元

项目

账面价值

公允价值

流动资产

150000

160000

固定资产

200000

250000

无形资产

50000

75000

资产总计

400000

485000

负债

100000

100000

普通股

200000

留存收益

100000

股东权益合计

300000

385000

解:

甲公司应进行如下会计处理:

借:

流动资产160000

固定资产250000

无形资产75000

商誉35000

贷:

银行存款420000

负债100000

4、甲、乙公司为非同一控制下的两个公司。

20X8年1月1日甲公司以股票交换的方式对乙公司进行吸收合并,经双方协商,甲公司发行普通股100000股以换取乙公司全部资产并承担乙公司的全部债务,甲公司每股面值1元,经调整确定的公允价市价3.6元。

表2-5资产负债表(简表)

20X8年1月1日单位:

元

项目

甲公司

乙公司

账面价值

公允价值

货币资金

155000

125000

125000

交易性金融资产

65000

60000

65000

应收账款

120000

85000

85000

存货

185000

130000

140000

长期股权投资

135000

80000

85000

固定资产

420000

270000

290000

无形资产

30000

15000

15000

资产总计

1110000

765000

805000

短期借款

190000

165000

165000

长期借款

310000

300000

300000

负债合计

500000

465000

465000

股本

350000

200000

资本公积

90000

20000

盈余公积

75000

55000

未分配利润

95000

25000

股东权益合计

610000

300000

340000

负债及股东权益总计

1110000

765000

805000

要求:

根据上述资料编制甲公司吸收合并乙公司的会计分录和合并完成后的会计报表。

表2-6(同表2-7)资产负债表(简表)

编制单位:

甲公司20X8年1月1日单位:

元

资产

金额

负债及所有者权益

金额

货币资金

280000

短期借款

355000

交易性金融资产

130000

长期借款

610000

应收账款

205000

负债合计

965000

存货

325000

长期股权投资

220000

股本

50000

固定资产

710000

资本公积

350000

无形资产

45000

盈余公积

75000

商誉

20000

未分配利润

95000

股东权益合计

970000

资产总计

1935000

负债及股东权益总计

1935000

解:

甲公司吸收合并乙公司的购买成本为360000元(100000X3.6),而取得乙公司净资产的公允价值为340000元,出现商誉20000元。

甲公司对于发行股票吸收合并乙公司的业务应编制的会计分录:

借:

长期股权投资360000

贷:

股本100000

资本公积260000

将购买成本分摊到可辨认资产和负债,并确定商誉:

借:

货币资金125000

交易性金融资产65000

应收账款85000

存货140000

长期股权投资85000

固定资产290000

无形资产15000

商誉20000

贷:

短期借款165000

长期借款300000

长期股权投资360000

三章

1、20X8年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。

乙、丙公司合并前有关资料如表3-1表示(合并各方无关联关系)。

表3-1资产负债表(简表)

20X8年7月31日单位:

万元

项目

乙公司

丙公司

账面价值

公允价值

货币资金

1280

60

60

应收账款

220

400

400

存货

300

500

500

固定资产净值

1800

800

900

资产总计

3600

1760

1860

短期借款

360

200

200

应付账款

40

40

40

长期借款

600

360

360

负债合计

1000

600

600

股本

1600

500

资本公积

500

200

盈余公积

200

160

未分配利润

300

300

所有者权益合计

2600

1160

1260

要求:

(1)编制乙公司合并日会计分录。

(2)编制乙公司合并日合并报表抵消分录。

解:

(1)乙公司合并日的会计分录

借:

长期股权投资11000000

贷:

银行存款11000000

(2)乙公司在编制股权取得日合并资产负债表时,应将乙公司的长期股权投资项目与丙公司的所有者权益项目抵消。

其中:

合并商誉=企业合并成本-合并中取得的被合并方可辨认净资产公允价值份额

=11000000-(12600000x80%)=920000(元)

少数股东权益=12600000x20%=2520000(元)

应编制的抵消分录

借:

固定资产1000000

股本5000000

资本公积2000000

盈余公积1600000

未分配利润3000000

商誉920000

贷:

长期股权投资11000000

少数股东权益2520000

2、A公司和B公司分别为甲公司控制下的两家子公司。

A公司于20X8年5月10日自甲公司处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。

为进行该项企业合并,A公司发行了1000万股本公司普通股(每股面值1元)作为对价。

假定A,B公司采用的会计政策相同。

合并日,A公司及B公司的所有者权益构成如表3-2所示。

表3-2A公司和B公司所有者权益构成单位:

万元

项目

A公司

B公司

股本

7000

1000

资本公积

2000

350

盈余公积

1500

650

未分配利润

3500

1500

合计

14000

3500

要求:

根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵消分录。

解:

(1)A公司在合并日应进行的会计处理

借:

长期股权投资35000000

贷:

股本10000000

资本公积——股本溢价25000000

进行上述处理后,A公司在合并日编制合并资产负债表时,对于企业合并前B公司实现的留存收益中归属于合并方的2150万元应恢复为留存收益。

本题中A公司在确认对B公司的长期股权投资后,其资本公积的账面余额为4500万元(2000+2500),假定其中资本溢价或股本溢价的金额为3000万元。

(2)在合并工作底稿中应编制的调整分录

借:

资本公积21500000

贷:

盈余公积6500000

未分配利润15000000

(3)在合并工作底稿中应编制的抵消分录

借:

股本10000000

资本公积3500000

盈余公积6500000

未分配利润15000000

贷:

长期股权投资35000000

3、甲公司和乙公司为不同集团的两家公司。

20X8年6月30日,甲公司以无形资产作为合并对价对乙公司进行控股合并。

甲公司作为对价的无形资产账面价值为5900万元,公允价值为7000万元。

甲公司取得了乙公司60%的股权。

假定甲公司与乙公司在合并前采用的会计政策相同。

当日,甲公司、乙公司资产、负债情况如表3-3所示。

表3-3资产负债表(简表)

20X8年6月30日单位:

万元

项目

甲公司

乙公司

账面价值

公允价值

货币资金

4200

600

600

应收账款

1500

1500

1500

存货

6500

400

600

长期股权投资

5000

2100

3600

固定资产

12000

3000

4700

无形资产

9800

700

1800

商誉

0

0

0

资产总计

39000

8300

12800

短期借款

3000

2100

2100

应付账款

4000

700

700

负债合计

7000

2800

2800

实收资本(股本)

18000

2500

资本公积

5200

1500

盈余公积

4000

500

未分配利润

4800

1000

所有者权益合计

32000

5500

10000

要求:

(1)编制甲公司长期股权投资的会计分录。

(2)计算确定商誉。

(3)编制甲公司合并日的合并工作底稿、合并资产负债表。

表3-4合并工作底稿(简表)

20X8年6月30日单位:

万元

项目

甲公司

乙公司

合计数

抵消分录

合并数

借方

贷方

货币资金

4200

600

4800

4800

应收账款

1500

1500

3000

3000

存货

6500

400

6900

200

7000

7100

长期股权投资

5000+7000

2100

14100

1500

8600

固定资产

12000

3000

15000

1700

16700

无形资产

9800-5900

700

4600

1100

5700

商誉

0

0

1000

7000

1000

资产总计

39000+1100

8300

48400

5500

46900

短期借款

3000

2100

5100

5100

应付账款

4000

700

4700

4700

负债合计

7000

2800

9800

9800

股本

18000

2500

20500

2500

18000

资本公积

5200

1500

6700

1500

5200

盈余公积

4000

500

4500

500

4000

未分配利润

4800+1100

1000

6900

1000

5900

少数股东权益

4000

4000

所有者权益合计

32000+1100

5500

38600

5500

4000

37100

负债及所有者权益总计

39000+1100

8300

48400

11000

11000

46900

解:

(1)确认长期股权投资

借:

长期股权投资70000000

贷:

无形资产59000000

营业外收入11000000

(2)合并商誉的计算

合并商誉=7000-10000x60%=1000(万元)

(3)编制抵消分录

借:

存货2000000

长期股权投资15000000

固定资产17000000

无形资产11000000

股本25000000

资本公积15000000

盈余公积5000000

未分配利润10000000

商誉10000000

贷:

长期股权投资70000000

少数股东权益40000000

(4)编制合并工作底稿

表3-5同表3-4

(5)根据合并工作底稿中的合并数编制合并资产负债

表3-6合并资产负债表(简表)

编制单位:

甲公司20X8年6月30日单位:

万元

资产项目

金额

负债和所有者权益项目

金额

货币资金

4800

短期借款

5100

应收账款

3000

应付账款

4700

存货

7100

负债合计

9800

长期股权投资

8600

固定资产

16700

股本

1800

无形资产

5700

资本公积

5200

商誉

1000

盈余公积

4000

未分配利润

5900

少数股东权益

4000

所有者权益合计

37100

资产总计

46900

负债和所有者权益总计

46900

解:

(1)我国会计准则的规定,非同一控制下的企业合并应采用购买法核算。

(2)确定企业合并成本:

一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

本题中甲公司作为对价的无形资产公允价值7000万元为合并成本。

(3)购买方在购买日作为企业合并对价付出的资产、发生或承担的负债的公允价值语气账面价值的差额,计入当期损益。

本题中甲公司作为对价付出的无形资产账面价值为5900万元,公允价值为7000万元,差额1100万元作为当期损益处理计入“营业外收入”科目。

(4)确认商誉:

长期股权投资成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为合并财务报表中的商誉。

合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额

=7000-10000x60%=1000(万元)

(5)甲公司在编制股权取得日合并资产负债表时,需要将甲公司的长期股权投资项目与乙公司的所有者权益项目抵消。

由于甲公司对乙公司的长期股权投资为7000万元,甲公司合并中取得乙公司可辨认净资产公允价值份额6000万元(10000x60%),两者差额1000万元为商誉。

4、C公司和D公司同属于A公司控制。

20X8年6月30日,C公司发行普通股100000股,每股面值1元,市价为6.5元,自A公司处取得D公司90%的股权。

假定C公司和D公司采用相同的会计政策。

合并前,C公司与D公司的资产负债表资料如表3-7所示。

表3-7资产负债表(简表)

20X8年6月30日单位:

元

项目

C公司

D公司

账面金额

公允价值

现金

310000

250000

250000

交易性金融资产

130000

120000

130000

应收账款

240000

180000

170000

其他流动资产

370000

260000

280000

长期股权投资

270000

160000

170000

固定资产

540000

300000

320000

无形资产

60000

40000

30000

资产总计

1920000

1310000

1350000

短期借款

380000

310000

300000

长期借款

620000

400000

390000

负债合计

1000000

710000

690000

股本

600000

400000

——

资本公积

130000

40000

——

盈余公积

90000

110000

——

未分配利润

100000

50000

——

所有者权益合计

920000

600000

660000

要求:

根据上述资料编制C公司取得控股权日的合并报表工作底稿和合并资产负债表。

解:

(1)有关计算

对D公司的投资成本=600000x90%=540000(元)

应增加的股本=100000x1=100000(元)

应增加资本公积=540000-100000=440000(元)

C公司在D公司合并前形成的留存收益中享有的份额:

盈余公积=110000x90%=99000(元)

未分配利润=50000x90%=45000(元)

(2)C公司对D公司投资的会计分录

借:

长期股权投资540000

贷:

股本100000

资本公积440000

结转C公司在D公司合并前形成的留存收益中享有的份额

借:

资本公积144000

贷:

盈余公积99000

未分配利润45000

记录合并业务后,C公司的资产负债表如表3-8所示。

表3-8资产负债表(简表)

编制单位:

C公司20X8年6月30日单位:

元

资产项目

金额

负债和所有者权益项目

金额

现金

310000

短期借款

380000

交易性金融资产

130000

长期借款

620000

应收账款

240000

其他流动资产

370000

负债合计

1000000

长期股权投资

810000

股本

700000

固定资产

540000

资本公积

426000

无形资产

60000

盈余公积

189000

未分配利润

145000

所有者权益合计

1460000

资产总计

2460000

负债和所有者权益总计

2460000

(3)在编制合并财务报表中,应将C公司对D公司的长期股权投资与D公司所有者权益中C公司享有的份额抵消,少数股东在D公司所有者权益中享有的份额作为少数股东权益。

抵消分录如下:

借:

股本400000

资本公积40000

盈余公积110000

未分配利润50000

贷:

长期股权投资540000

少数股东权益60000

(4)C公司合并报表工作底稿如表3-9所示:

表3-9合并报表工作底稿(简表)

20X8年6月30日单位:

元

项目

C公司

D公司

合计数

抵消分录

合并数

借方

贷方

货币资金

310000

250000

560000

560000

交易性金融资产

130000

120000

250000

250000

应收账款

240000

180000

420000

420000

其他流动资产

370000

260000

630000

630000

长期股权投资

810000

160000

970000

540000

430000

固定资产

540000

300000

840000

840000

无形资产

60000

40000

100000

100000

资产总计

2460000

1310000

3770000

540000

3230000

短期借款

380000

310000

690000

690000

长期借款

620000

400000

1020000

1020000

负债合计

1000

升级会员

升级会员