住房贷款问题模型.docx

《住房贷款问题模型.docx》由会员分享,可在线阅读,更多相关《住房贷款问题模型.docx(19页珍藏版)》请在冰豆网上搜索。

住房贷款问题模型

住房贷款问题模型

沂源县悦庄第二中学阮阳

一、问题的提出

关键词住房贷款;利率调整;还款负担

住房问题是目前全国上下大家都关注的热点问题。

今年春天,我们家也按揭贷款购买了新房。

在高兴之余,也对按揭贷款进行了了解,认真研究了由中国农业银行印发的《个人住房贷款简介》的小册子。

小册子中介绍了有关个人住房贷款的有关问题。

其中指明贷款额最高为拟购买住房费用总额的70%;贷款期限最长为20年。

借款人在借款期内每月以相等的月均还款额偿还银行贷款本金和利息。

个人住房贷款利率已给出,同时给出了不同贷款期限下的月均还款额、还款总额和利息负担总和。

以上这种还款方式叫做等额本息还款方式。

实际上还有一种还款方式——等额本金还款方式。

这种还款方式是将本金每月等额偿还,然后根据剩余本金计算利息。

除了这两种还款方式之外,还可以提前偿还住房贷款。

怎样贷款比较合算,本文将探讨这一方面的问题。

现在需要做的内容有:

1、根据已知利率,来求不同贷款方式下的月均还款额、还款总额和利息负担总和;进行比较。

2、根据规定计算提前还款的情况下月均还款额、还款总额和利息负担总和;

二、问题的假设

假设在借款期内利率都是不变的,都依照最初计算还款金额时的利率来计算。

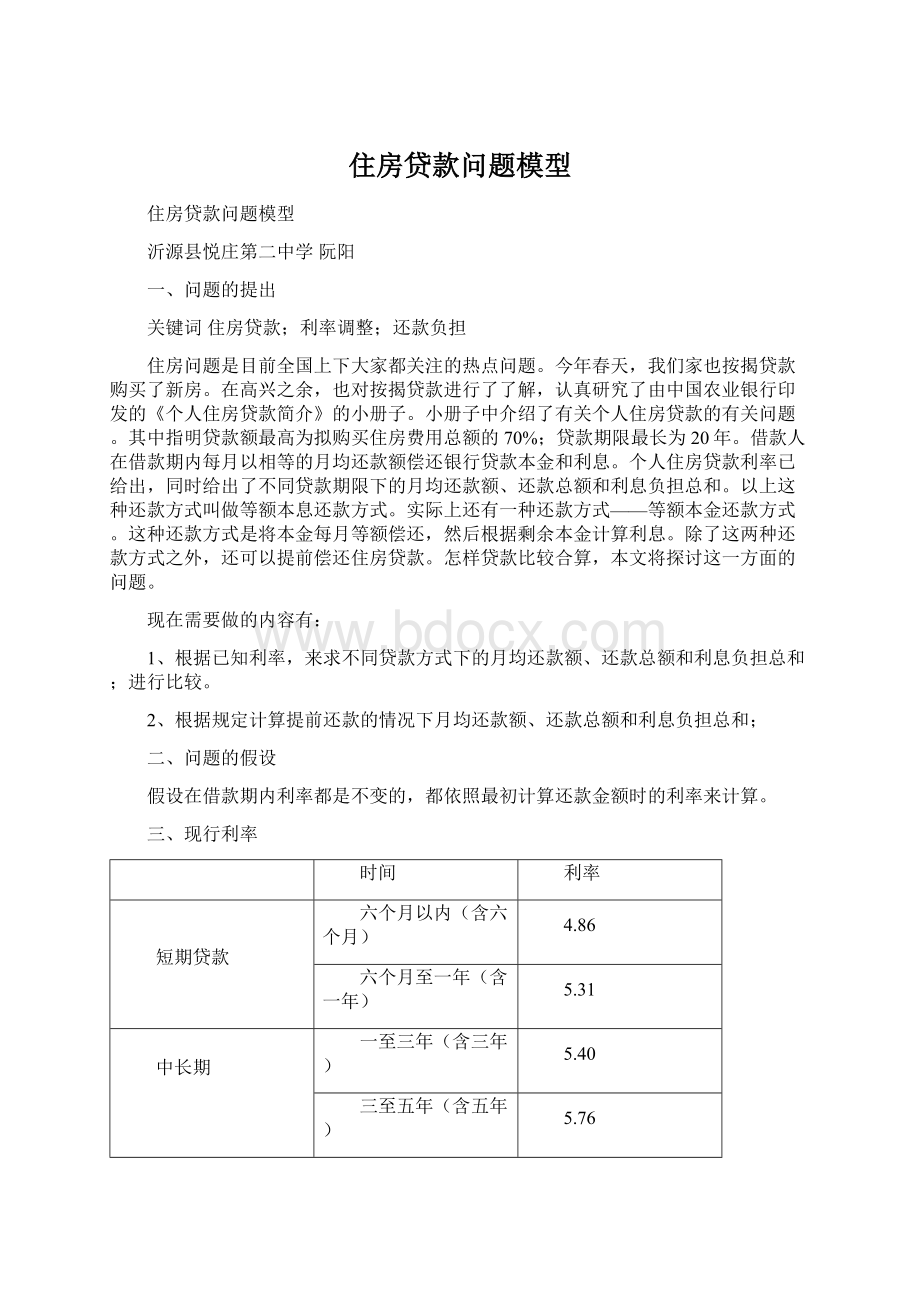

三、现行利率

时间

利率

短期贷款

六个月以内(含六个月)

4.86

六个月至一年(含一年)

5.31

中长期

一至三年(含三年)

5.40

三至五年(含五年)

5.76

五年以上

5.94

四、具体的问题、模型的建立与求解

1、问题:

如果贷款10万元,10年还清。

(1):

按等额本息还款方式月均还款额、还款总额和利息负担总和各是多少?

(2):

按等额本金还款方式月均还款额、还款总额和利息负担总和各是多少?

(3):

还款5年后要一次还清,第六年的还款总额是多少?

2、模型的建立

(1)、等额本息还款方式

等额本金还款,顾名思义就是每个月的还款额是固定的。

由于还款利息是逐月减少的,因此反过来说,每月还款中的本金还款额是逐月增加的。

首先,我们先进行一番设定:

设:

总贷款额=A还款次数=B还款月利率=C

月还款额=X当月本金还款=Yn(n=还款月数)

先说第一个月,当月本金为全部贷款额=A,因此:

第一个月的利息=A×C

第一个月的本金还款额

Y1=X-第一个月的利息

=X-A×C

第一个月剩余本金=总贷款额-第一个月本金还款额

=A-(X-A×C)=A×(1+C)-X

再说第二个月,当月利息还款额=上月剩余本金×月利率

第二个月的利息=(A×(1+C)-X)×C

第二个月的本金还款额

Y2=X-第二个月的利息

=X-(A×(1+C)-X)×C

第二个月剩余本金=第一个月剩余本金-第二个月本金还款额

=A×(1+C)-X-(X-(A×(1+C)-X)×C)

=A×(1+C)-X-X+(A×(1+C)-X)×C

=A×(1+C)×(1+C)-[X+(1+C)×X]

=A×(1+C)^2-[X+(1+C)×X]

(1+C)^2表示(1+C)的2次方

第三个月,

第三个月的利息=第二个月剩余本金×月利率

第三个月的利息=(A×(1+C)^2-[X+(1+C)×X])×C

第三个月的本金还款额

Y3=X-第三个月的利息

=X-(A×(1+C)^2-[X+(1+C)×X])×C

第三个月剩余本金=第二个月剩余本金-第三个月的本金还款额

=A×(1+C)^2-[X+(1+C)×X]

-(X-(A×(1+C)^2-[X+(1+C)×X])×C)

=A×(1+C)^2-[X+(1+C)×X]

-(X-(A×(1+C)^2×C+[X+(1+C)×X])×C)

=A×(1+C)^2×(1+C)

-(X+[X+(1+C)×X]×(1+C))

=A×(1+C)^3 -[X+(1+C)×X+(1+C)^2×X]

上式可以分成两个部分

第一部分:

A×(1+C)^3。

第二部分:

[X+(1+C)×X+(1+C)^2×X]

=X×[1+(1+C)+(1+C)^2]

通过对前三个月的剩余本金公式进行总结,我们可以看到其中的规律:

剩余本金中的第一部分=总贷款额×(1+月利率)的n次方,(其中n=还款月数)

剩余本金中的第二部分是一个等比数列,以(1+月利率)为比例系数,月还款额为常数系数,项数为还款月数n。

推广到任意月份:

第n月的剩余本金=A×(1+C)^n -X×Sn(Sn为(1+C)的等比数列的前n项和)

根据等比数列的前n项和公式:

1+Z+Z2+Z3+...+Zn-1=(1-Z^n)/(1-Z)

可以得出

X×Sn=X×(1-(1+C)^n)/(1-(1+C))

=X×((1+C)^n-1)/C

所以,

第n月的剩余本金=A×(1+C)^n-X×((1+C)^n-1)/C

由于最后一个月本金将全部还完,所以当n等于还款次数时,剩余本金为零。

设n=B(还款次数)

剩余本金=A×(1+C)^B-X×((1+C)^B-1)/C=0

从而得出

月还款额

X=A×C×(1+C)^B÷((1+C)^B-1)

=总贷款额×月利率×(1+月利率)^还款次数÷[剩还款次数-1]

将X值带回到第n月的剩余本金公式中

第n月的剩余本金=A×(1+C)^n-[A×C×(1+C)^B/((1+C)^B-1)]×((1+C)^n-1)/C

=A×[(1+C)^n-(1+C)^B×((1+C)^n-1)/((1+C)^B-1)]

=A×[(1+C)^B-(1+C)^n]/((1+C)^B-1)

第n月的利息=第n-1月的剩余本金×月利率

=A×C×[(1+C)^B-(1+C)^(n-1)]/((1+C)^B-1)

第n月的本金还款额=X-第n月的利息

=A×C×(1+C)^B/((1+C)^B-1)-A×C×[(1+C)^B-(1+C)^(n-1)]/((1+C)^B-1)

=A×C×(1+C)^(n-1)/((1+C)^B-1)

总还款额=X×B

=A×B×C×(1+C)^B÷((1+C)^B-1)

总利息=总还款额-总贷款额=X×B-A

=A×[(B×C-1)×(1+C)^B+1]/((1+C)^B-1)

(2).等额本金还款方式

等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:

当月本金还款=总贷款数÷还款次数

当月利息=上月剩余本金×月利率

=总贷款数×(1-(还款月数-1)÷还款次数)×月利率当月月还款额=当月本金还款+当月利息

=总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)

总利息=所有利息之和

=总贷款数×月利率×(还款次数-(1+2+3+…+还款次数-1)÷还款次数)

其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2

3、问题解决:

由于根据公式计算非常复杂,我们可以借助EXCEL表来计算:

(1)、等额本息还款各项为:

累计还款总额:

132,863.55元

支付息款:

32,863.55元

每期应付利息:

元

浮动后年利率:

5.9400%

还款期次

本期还款本金

本期应还利息

本期还款后剩余本金

本期还款额

1

612.19

495.00

99,387.81

1,107.19

2

615.22

491.97

98,772.59

1,107.19

3

618.27

488.92

98,154.32

1,107.19

4

621.33

485.86

97,532.99

1,107.19

5

624.40

482.79

96,908.59

1,107.19

6

627.49

479.70

96,281.10

1,107.19

7

630.60

476.59

95,650.50

1,107.19

8

633.72

473.47

95,016.78

1,107.19

9

636.86

470.33

94,379.92

1,107.19

10

640.01

467.18

93,739.91

1,107.19

11

643.18

464.01

93,096.73

1,107.19

12

646.36

460.83

92,450.37

1,107.19

13

649.56

457.63

91,800.81

1,107.19

14

652.78

454.41

91,148.03

1,107.19

15

656.01

451.18

90,492.02

1,107.19

16

659.25

447.94

89,832.77

1,107.19

17

662.52

444.67

89,170.25

1,107.19

18

665.80

441.39

88,504.45

1,107.19

19

669.09

438.10

87,835.36

1,107.19

20

672.40

434.79

87,162.96

1,107.19

21

675.73

431.46

86,487.23

1,107.19

22

679.08

428.11

85,808.15

1,107.19

23

682.44

424.75

85,125.71

1,107.19

24

685.82

421.37

84,439.89

1,107.19

25

689.21

417.98

83,750.68

1,107.19

26

692.62

414.57

83,058.06

1,107.19

27

696.05

411.14

82,362.01

1,107.19

28

699.50

407.69

81,662.51

1,107.19

29

702.96

404.23

80,959.55

1,107.19

30

706.44

400.75

80,253.11

1,107.19

31

709.94

397.25

79,543.17

1,107.19

32

713.45

393.74

78,829.72

1,107.19

33

716.98

390.21

升级会员

升级会员