特种水产配合饲料行业分析报告.docx

《特种水产配合饲料行业分析报告.docx》由会员分享,可在线阅读,更多相关《特种水产配合饲料行业分析报告.docx(31页珍藏版)》请在冰豆网上搜索。

特种水产配合饲料行业分析报告

2018年特种水产配合饲料行业分析报告

2018年12月

一、行业管理体系

1、行业主管部门

根据《饲料和饲料添加剂管理条例》(2017年修订,国务院令第676号),我国饲料行业的行政主管部门是中华人民共和国农业部(以下简称“农业部”),负责全国饲料、饲料添加剂的监督管理工作,具体承担饲料行业管理职责的是农业部畜牧业司(全国饲料工作办公室)及县级以上地方人民政府负责饲料、饲料添加剂管理的部门。

各级饲料、饲料添加剂的主管部门具体承担该行业监管职责。

2、行业监管体制

根据国务院《饲料和饲料添加剂管理条例》和农业部新修订的《饲料和饲料添加剂生产许可管理办法》(2016年修订,农业部令2016年第3号)以及《饲料添加剂和添加剂预混合饲料产品批准文号管理办法》(农业部令2012年第5号)等法律法规的规定,我国对饲料和饲料添加剂的生产实行生产许可管理。

申请从事饲料和饲料添加剂生产企业,应向省、自治区、直辖市人民政府饲料管理部门提出申请,省、自治区、直辖市人民政府饲料管理部门组织评审并核发生产许可证。

饲料添加剂、添加剂预混合饲料生产企业取得生产许可证后,还应向省、自治区、直辖市人民政府饲料管理部门提出产品批准文号申请,省、自治区、直辖市人民政府饲料管理部门按照农业部的规定,核发相应的产品批准文号。

饲料行业自律性组织为中国饲料工业协会,成立于1985年,是经中华人民共和国国务院批准的行业社会团体。

中国饲料工业协会主要负责协助政府进行行业规划,为政府制定方针政策提供依据;宣传普及饲料工业基本知识,推广科学技术成果和管理经验;组织国内外经贸合作和科技交流,提供信息咨询服务,发展有关公益事业;向政府反映会员的意见、要求并提出建议。

3、行业法律法规

目前,我国关于饲料加工行业的主要法律法规如下:

4、行业政策

目前,我国关于饲料加工行业的主要产业政策如下:

二、行业上下游的关系

水产饲料行业目前已成为我国饲料工业中的一个重要的支柱产业。

特种水产配合饲料行业作为水产饲料行业一个不可或缺的组成部分,连接上游的鱼粉、豆粕、面粉、添加剂等原料种植业、加工业以及下游特种水产养殖业,是特种水产产业链的重要组成部分,特种水产养殖业的景气情况直接影响特种水产配合饲料的生产与销售。

1、特种水产配合饲料行业与上下游行业之间的关联性

特种水产养殖业到特种水产食品消费终端是成本向下游逐级传导和需求向上游逐级拉动的联动过程,这种互动会对相关产业的供求状况产生直接影响。

产业链上各环节需求拉动链条如下图所示:

2、上下游行业发展状况对特种水产配合饲料行业及其发展前景的影响

(1)饲料上游原料产品国内供应稳定,价格波动频繁

生产水产配合饲料所需的主要原料包括鱼粉、豆粕、其他蛋白类以及面粉等,特种水产配合饲料的主要原料构成也类似。

上游原材料发展对本行业的影响主要体现在采购成本、供货数量以及供货质量方面的影响。

根据国家统计局、国家商务部、国家农业部相关数据,2017年国产鱼粉产量为34万吨,进口鱼粉总量为158万吨;国内玉米产量为21,589万吨,进口玉米总量为335万吨;国内豆粕产量6,812万吨,进口豆粕总量为6万吨;小麦产量12,885万吨,进口小麦总量为341万吨。

国内特种水产配合饲料行业的主要原料供应情况基本稳定。

鱼粉作为最具营养、最易消化的特种水产养殖饲料成分,一直是特种水产配合饲料的主要原材料。

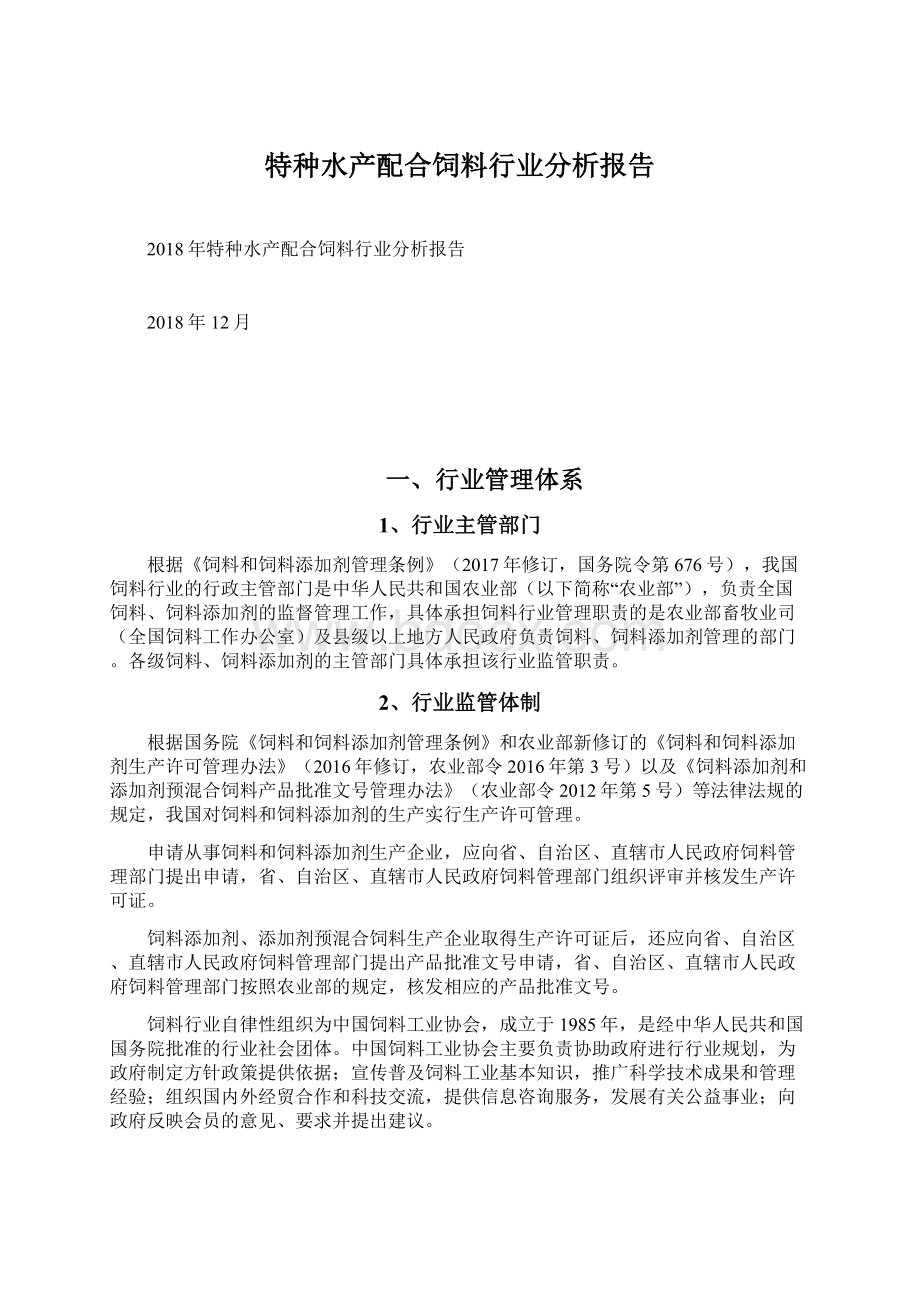

近年来,受到海洋生态变化、厄尔尼诺现象等因素影响,全球主要鱼粉生产国,例如秘鲁、智利、美国和厄瓜多尔实施捕捞配额制政策,导致全球鱼粉价格波动较大,对特种水产配合饲料行业发展造成一定压力。

如上图所示,进口鱼粉价格在2015年上半年处于高位,平均价格超过12.5元/公斤,较2014年同期涨幅约为9.65%;2016年上半年至2017年下半年,进口鱼粉价格整体处于波动状态,平均价格约为12.3元/公斤;2017年下半年,进口鱼粉的价格处于底部波动的状态,平均价格最低达到12.2元/公斤以下;2018年上半年,进口鱼粉的价格再次回升,平均价格最高达到接近12.8元/公斤。

进口鱼粉价格的波动主要是由于供给与需求的波动造成的。

从供给端来看,2016年我国累计进口鱼粉103.7万吨,其中秘鲁鱼粉进口量达到44万吨,占总进口量的42%;秘鲁鱼类的捕获量不稳定,使得鱼粉的产量不稳定,进一步传导至进口鱼粉的价格存在波动。

从需求端来看,国内水产饲料生厂商在上半年的备货行为会驱动鱼粉价格在上半年的上涨;由于2016年鱼粉全年库存量均处于高位,2017年上半年的鱼粉备货采购量下滑,间接导致了2017年上半年鱼粉价格的小幅下滑。

(2)特种水产养殖业发展迅速,特种水产配合饲料需求持续增长

特种水产配合饲料与下游行业特种水产养殖业联系紧密,各类特种水产品养殖产量与特种水产配合饲料普及率直接决定了特种水产配合饲料的市场总容量。

由于受到天然水生物资源量的限制,捕捞业产量有限,水产养殖业在我国渔业生产中占主导地位。

20世纪60年代,我国开始了特种水产品的人工养殖,目前特种水产品品种包括:

①虾类,如南美白对虾、斑节对虾、罗氏沼虾、中国对虾、日本对虾等;

②海水鱼类,如海鲈鱼、金鲳鱼、大黄鱼、鲷科鱼、石斑鱼、篮子鱼、大菱鲆、军曹鱼等;

③中高档淡水类,如乌鳢、黄颡鱼、蛙科、泥鳅、螃蟹、小龙虾、加州鲈、鳜鱼、鲶鱼、太阳鱼、黄鳝、甲鱼、鳗鱼、鲟鱼、观赏鱼等。

随着我国经济持续健康增长、城乡居民收入和城市化进程提高,人民生活水平不断提高,膳食结构也逐步改善,人们对水产品的需求量处于逐年增长态势,对品质好、价格高的特种水产品的需求量也越来越大,直接推动了特种水产养殖业的快速发展。

近年来,特种水产品养殖业发展迅猛,海水鱼养殖产量由2010年的80.82万吨增加至2016年的134.76万吨,复合增长率达8.89%,远高于同期水产养殖总产量的复合增长率5.04%,海水鱼养殖产量占海水鱼总产量的比例也由2010年的8.92%提高到2016年的10.76%(资料来源:

《中国渔业统计年鉴》)。

随着国家推动特种水产养殖业工业化、规模化和人们对特种水产品消费需求的持续增长,作为规模化养殖的物质基础,特种水产配合饲料将拥有强大的增长动力与广阔的发展空间,普及率有望不断提高。

3、特种水产养殖与普通水产养殖的区别

(1)特种水产品市场价格较高

由于特种水产品营养丰富,口感较佳,因此市场价值较高,能够为养殖业者带来更大的收益。

根据农业部公布的水产品批发价格,2016年10月至2018年9月之间,主要海水鱼的平均批发价格为39.44元/公斤,是同期主要淡水鱼的平均批发价格12.33元/公斤的3.2倍。

(2)特种水产品养殖技术要求更高,单位养殖成本更高

①硬件设施投入更大,技术要求更高

特种水产品的生物学特征与普通淡水鱼类的差异性往往比较大,对养殖水体的盐度、温度、溶解氧、酸碱度以及颗粒物浓度等要求各不相同,有些还需要特殊建造的高位池、深海网箱等养殖设施,因此特种水产品养殖投入更高,并要求养殖户具备较高的技术管理与养殖水平。

以虾为例,通常养殖1斤虾需要动物保健产品1元左右,增氧与换水的电费1元左右,1亩水面要配置一台增氧机,高位池每亩造价平均为10万元左右,这些成本投入均远高于普通淡水鱼类养殖的相应费用支出。

②特种水产养殖品种对饲料的工艺水平、营养水平等方面要求更高,因此饲料单价较高

在饲料的工艺水平方面,特种水产配合饲料必须迎合各类特种养殖品种的生物习性要求,在饲料的粉碎细度、熟化程度、颗粒外观等方面均显著高于普通水产配合饲料。

在饲料的营养水平方面,大部分特种水产品主要为肉食性或者偏肉食性,因此,特种水产配合饲料中鱼粉用量较大,鱼粉的成本在饲料成本中的占比达30%-40%,而普通水产配合饲料以植物性蛋白为主,鱼粉的成本占比一般不超过5%。

此外,由于市场通常对特种水产品的养成体提出较高要求:

如金鲳鱼需要体色金黄、海鲈鱼需要肌肉鳞片结实、对虾需要虾壳光鲜亮硬,因此,特种水产配合饲料对诸如蛋白质、氨基酸、脂肪酸等饲料营养素的含量、相互搭配以及饲料原材料的质量都具有更高的特殊要求。

(3)特种水产品养殖资金回收期长,养殖户资金压力较大

普通水产养殖品种在鱼苗期后使用的饲料营养成分区别不大,养殖成本在成长期均匀投入,有些品种没有统一的可上市规格,一般采取分级标粗、轮捕轮放的养殖模式,大部分一年可收鱼2-4次,这种模式缩短了养殖周期,既有效降低养殖成本,也有利于循环生产、加速资金回笼。

因此,普通水产养殖资金周转快,养殖户资金压力较小。

特种水产养殖品种由于对水质和环境要求高,养殖周期相对较长,如对虾养殖期在3-4个月、金鲳鱼养殖期在4-7个月、海鲈鱼在9-10个月才达到可上市规格。

大部分特种水产养殖品种还具有成长早期拉骨架、成长后期膘肥的生长特性,因此前期拉骨架阶段时间长、养殖投入占大部分,而后期膘肥生长阶段时间短、养殖投入较少。

因此,特种水产养殖资金周转相对较慢,养殖户资金压力较大。

(4)特种水产养殖风险较高,呈现明显的地域性特征

虽然特种水产养殖品种销售单价和附加值更高,经济效益更明显,市场需求也呈现逐年增加的趋势,但是特种水产品仍然面临产品受众面积相对较小、市场风险较高,饲养技术和疾病防治技术成熟度低于普通水产养殖品种、养殖户资金压力大等风险。

为降低养殖风险,特种水产养殖户一般采用共同抱团发展、形成规模效应,赢取市场话语权等发展策略,因此,特种水产养殖区域整体较为集中,行业呈现明显地域性特征,多布局在沿海地区或内陆水产养殖大省,包括广东、广西、海南、江苏、湖北、湖南、福建、浙江等省份。

三、水产配合饲料行业发展概况

1、下游水产养殖业概况

(1)水产品需求持续增长

自1961年起,全球表观食用鱼类消费8年均增速(3.2%)就一直快于人口增速(1.6%),超过了所有陆生动物肉类消费的总体增速(2.8%),以及除禽肉(4.9%)外的其他动物肉类(牛、羊、猪等)消费的总体增速(数据来源:

《2018年世界渔业与水产养殖状况》)。

根据联合国粮食及农业组织相关数据,2015年,鱼类在全球人口动物蛋白摄入量中占比约17%,在所有蛋白质总摄入量中占比7%,约32亿人口的动物蛋白摄入量中近20%来自鱼类。

水产品除了能提供包含所有必需氨基酸的易消化、高质量的蛋白质外,还含有人体必需脂肪酸(如长链n-3脂肪酸)、各类维生素(D、A和B)以及矿物质(包括钙、碘、锌、铁和硒),能显著加强膳食结构的营养功效。

水产品富含的不饱和脂肪酸,有益于预防心血管疾病,还能促进胎儿和婴儿脑部和神经系统发育。

正因为具备如此宝贵的营养价值,以及在改善不均衡膳食方面发挥的重要作用,随着我国经济的发展和人民生活水平的提高,消费观念也开始由“温饱型”向“质量型”、“健康型”转变,人均水产品占有量逐年提升。

如上图所示,2006年我国水产品人均占有量为34.96公斤,到2016年已增加至50.59公斤,除2013年相比上一年度略有下降外,其他年度均保持了较快的增长速度,2006至2016年度的复合增长率为3.76%。

(2)中国是全球水产养殖产量最大的国家

根据联合国粮食及农业组织发布的数据,中国是全球水产养殖产量最大的国家,其产量占全球总产量的60%以上,其他主产国还包括印度、越南、孟加拉国和埃及。

如上图所示,1995年,我国水产养殖产量只有1,353万吨,占全球总产量的比例为55.49%。

到2016年,我国水产养殖产量已增加至5,142万吨,占全球总产量的比例为46.67%。

1995年至2016年,我国水产养殖产量的复合增长率为6.56%,同期全球总产量的复合增长率为7.45%。

(3)中国水产养殖业在渔业生产中占主导地位

在我国,虽然捕捞业有着得天独厚的江河湖海资源优势,

升级会员

升级会员