CPA 注册会计师 财务成本管理 第9讲考点54考点57.docx

《CPA 注册会计师 财务成本管理 第9讲考点54考点57.docx》由会员分享,可在线阅读,更多相关《CPA 注册会计师 财务成本管理 第9讲考点54考点57.docx(12页珍藏版)》请在冰豆网上搜索。

CPA注册会计师财务成本管理第9讲考点54考点57

考点54.营运资本投资/筹资政策

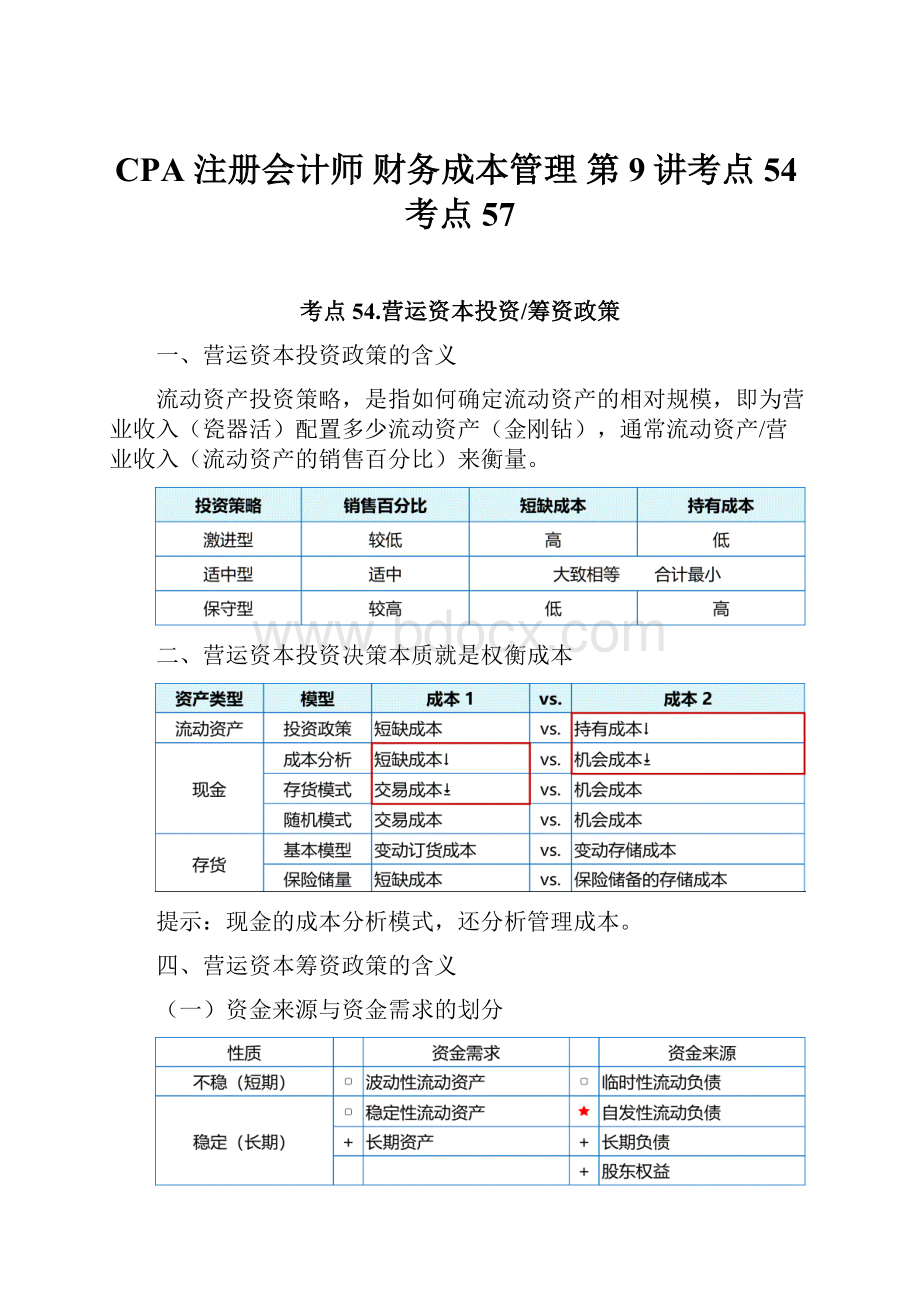

一、营运资本投资政策的含义

流动资产投资策略,是指如何确定流动资产的相对规模,即为营业收入(瓷器活)配置多少流动资产(金刚钻),通常流动资产/营业收入(流动资产的销售百分比)来衡量。

二、营运资本投资决策本质就是权衡成本

提示:

现金的成本分析模式,还分析管理成本。

四、营运资本筹资政策的含义

(一)资金来源与资金需求的划分

(二)理解波动性流动资产

(三)三种营运资本筹资政策

表一:

三种营运资本筹资政策的比较

表二:

营运资本筹资政策与营业周期的结合

A:

何时有闲置资金?

两个条件:

(1)筹资策略=保守型

(2)营业周期=低谷时期。

B:

闲置资金怎么用?

可以投资有价证券(有价证券不是经营性流动资产,不列入易变现率的计算)

五、易变现率

六、筹资/投资政策的比较

考点55.现金管理模型

模型一:

成本分析模型

最佳现金持有量=使总成本最小化的现金持有量(大致让机会成本=短缺成本)

成本分析模型无法提供定量测算的一般方法。

模型二:

存货模型

存货模型下最佳现金持有量的影响因素

模型三:

现金的随机模式

(一)现金控制方法

(二)现金持有控制范围的计算

参数含义

b--每次固定转换成本i-- 有价证券日利息率δ-- 每日现金余额变化标准差

口诀:

三倍方差四利率

计算要求:

【上限H】、【返回线R】、【下限L】三个数,告诉两个,求出另外一个。

(三)现金持有区间的因素

(四)随机模型和存货模型的比较(了解)

考点56.应收账款信用政策

一、信用政策的5C模型

二、信用政策的分析

考点57.存货管理模型

一、存货决策的三个主要参数

思考:

下列存货相关成本的性质

单位存储成本的计算

提示1:

不是以“年”为期间计算的单位存储成本,

转换为以“年”为期间计算的单位存储成本。

提示2:

从价计算的单位存储成本需要转换为以“元/件/年”为单位的形式。

■对于外购存货,压占资金为采购成本(均为变动成本)

压占资金的应计利息=单位购置成本×资本成本

■对于自制存货,压占资金为变动生产成本(不含固定成本)

压占资金的应计利息=单位变动生产成本×资本成本

二、存货基本模型

(一)批量相关成本

其中:

D:

全年总需求K:

每次订货的变动订货成本;

KC:

每单位存货的年存储成本;Q:

经济订货量

■变动订货成本=(D/Q)×K ■变动订货成本=(Q/2)×Kc

Min批量相关成本=TC=(D/Q)×K+(Q/2)×Kc

根据“两项相等和最小”

令:

变动订货成本=变动存储成本,既(D/Q)×K=(Q/2)×Kc

结论:

二、扩展模型

(一)提前订货

(二)陆续到货

(三)保险储备

三、自制存货与外购存货

【1】适用模型

【2】三个参数

【3】相关成本

【4】解题步骤

四、经济订货量的影响因素的总结

升级会员

升级会员