《世界经济研究》孙灵燕崔喜君FDI融资约.docx

《《世界经济研究》孙灵燕崔喜君FDI融资约.docx》由会员分享,可在线阅读,更多相关《《世界经济研究》孙灵燕崔喜君FDI融资约.docx(16页珍藏版)》请在冰豆网上搜索。

《世界经济研究》孙灵燕崔喜君FDI融资约

跨国公司与国际投资

FDI、融资约束与民营企业出口

基于中国企业层面数据的经验分析

孙灵燕崔喜君

内容提要基于融资的新视角,本文运用192家民营企业面板数据经验分析了FDI对民营企业出口

的影响。

研究发现:

相比国有企业,民营企业的出口更为依赖外源融资能力;外商直接投资仅对合资民营企业和处于产业集聚区的非合资民营企业的出口起到融资缓解效应,而外商直接投资的当地融资则加剧了未处于产业集聚区的非合资民营企业出口的外源融资困境;对合资民营企业而言,出口融资约束的缓解很大程度上依赖外商直接投资,而非合资民营企业出口融资约束的缓解则主要依赖于金融市场改革。

关键词FDI出口融资约束民营企业作者单位南开大学国际经济研究所

中图分类号:

F752.62文献标识码:

A文章编号:

10076964[2011]011007020468

一、引言

改革开放以来,我国的对外贸易迅速增长。

出口额从1985年的273.5亿美元上升为2008年的14306.9亿美元,在世界的排名从1985年的第17位跃升为2008年的第2位,货物出口占世界出口市场的份额从1985年的1.4%提高到2008年的9%。

在国际贸易市场上的竞争力也明显增强。

其中,高新技术产品出口比例从1985年的3%上升到2008年的29.1%。

在此过程中,

外资企业对出口增长发挥了积极作用,在我国总出口中占据了主导地位。

2008年外资企业、国有企业和其他企业出口额分别达到了7905亿美元、2572亿美元和3807亿美元,在总出口中所占比重分别为55.3%、18%和26.7%。

长期以来国内外学者主要从技术外溢的角度考察外商直接投资对东道国内资企业出口竞争力的影响,并且这些研究的前提假设大多是企业不存在融资约束。

然而,现实中不同企业所面临的融资约束并不相同,这种不同可能会导致企业出口能力的差异。

Chaney(2005最早将流动性约束纳入Melitz(2003的企业异质性模型,得到的结论是,具有较高流动性的企业由于面临较少融资约束,能够克服进入出口市场的沉没成

本,从而更容易进行出口。

Ju和Wei(2005在运用木桶效应分析比较优势的决定因素时发现,一国的禀赋优势能否转化为出口优势取决于该国的金融发展状况,如果外源融资约束束紧,则增加资本存量也不会对产出和回报产生影响。

只有不受这种约束限制,标准的HOS预测才会有效,这就类似木桶的容积是由其最短的那条边所决定一样。

Greenaway、Guariglia和Kneller(2005研究了外源融资约束对英国企业出口行为的影响发现,只有那些不受外源融资约束的企业才可以进入出口市场,大多数企业由于外源融资限制难以进入出口市场。

近期一些学者(Huang,2003;Hericourt和Ponce,t2009;冼国明和崔喜君,2010等研究发现,FDI有助于缓解发展中东道国企业的融资约束。

因而,有必要基于融资的视角考察FDI对发展中东道国内资企业出口的影响。

结合我国国情来看,民营企业面临严重的融资约束。

世界银行投资环境调查数据表明:

中国是80个样本国家中金融约束最大的国家,80%的民营企业将融资约束视为投资扩张的主要障碍之一(Claessens和Tzioumis,2006。

那么,在中国,FDI是否通过缓解民营企业的融资约束而促进后者的出口增长?

如果FDI对民

数据来源:

历年中国统计年鉴。

世界经济研究2011年第1期61

FDI、融资约束与民营企业出口

营企业出口具有融资效应,那么,其效应与国内金融市场改革带来的融资效应相比,哪种效应更为显著?

本文

将试图解答上述问题。

对此,本文借鉴Li和Yu(2009的计量模型,运用世界银行投资环境调查中2000~2002年192家民营企业和48家国有企业样本,经验检验民营企业出口是否依赖于外源融资能力,并与国有企业出口的外源融资依赖程度加以比较,随后,我们还将考察外商直接投资对不同类型民营企业出口的融资效应,并与国内金融市场改革带来的融资效应加以比较。

易进入出口市场;企业生产率是企业出口的重要影响因素。

Clerides、Lach和Tybout(1998最早提出了自我选择效应。

按照这一猜想,由于出口市场存在进入壁垒(运输成本、分销与市场营销成本、企业为适应国外标准而改变产品的成本等,因此只有生产率较高的企业才可以克服这些沉没成本。

企业为了增加在出口市场上的竞争力,必须提高企业的生产率,这就是企业的自我选择效应。

在考察企业外源融资能力对企业出口能力的影响后,我们进一步检验外商直接投资是否通过缓解民营企业的融资约束,促进后者的出口。

为此,我们在模型1的基础上引入变量FDID以及FDID与企业融资能力的交叉,建立如下模型:

1.理论模型的确定

Li和Yu(2009最早考察了信贷约束对中国国内企业出口的影响,其研究发现,外资企业相比内资企业外源融资约束较小,因而出口增长更快。

但其计量模型并

没有将内源融资纳入分析框架,因此,得到的结果只能说明企业外源融资对出口的作用,这样可能夸大外源融资对出口的贡献度。

对此,我们首先在Li和Yu(2009计量模型基础上加入现金流这一重要控制变量;其次,考虑到国内金融体系中民营企业和国有企业融资的巨大差异,我们比较民营企业与国有企业出口对外源融资依赖程度的差异;再次,依据崔喜君(2010关于FDI融资效应机制的分析,我们将民营企业划分为与外资合资的企业、处于集聚区的非合资企业和未处于集聚区的非合资企业,分别考察外商直接投资对不同类型民营企业出口的影响;最后,我们通过经验分析比较FDI与国内金融市场改革对民营企业出口融资效应的大小。

我们重新修正Li和Yu(2009的计量模型来分析外源融资能力对内资企业出口的影响,模型如下:

Exporti,jk,t=C+1FAjk,t+2Controli,jk,t+,jki,t

(1

其中,i、j和k分别表示企业、企业所属行业和所在城市。

Export表示企业的出口能力。

FA表示企业的外源融资能力。

为了稳健起见,我们还将引入控制变量Control,其中包括:

企业年龄(Year、企业劳动生产率(Prod、企业现金流(CF。

此外,为避免异方差的影响,在实证检验中,模型中的变量均采用对数形式。

模型1引入上述控制变量主要基于现有的理论和实证研究(Bernard和Jensen,2004;Clerides、Lach和Tybou,t1998;Chaney,2005。

企业寿命越长,商业经验越丰富,出口能力越强;现金流越充裕,企业面临越少的金融约束,能够抵消进入出口市场的沉没成本,从而更容

Exporti,jk,t=C+Djk,t+Djk,t1FAjk,t+2FDI3FDIFAjk,t+(24Controli,jk,t+,jki,t

其中,FDID表示外资参与度。

模型2中FDID变量与企业融资能力交叉项的系数为负,表示外商直接投资缓解了民营企业出口对外源融资的依赖,民营企业不容易遭受木桶效应理论所说的由于外部资金短缺而抑制出口。

反之,如果该系数为正,则表示外商直接投资加剧了民营企业出口对外源融资的依赖,使得原本处于融资困境的民营企业的出口更容易遭受瓶颈效应。

此外,为比较外商直接投资与国内金融市场改革对民营企业出口的融资效应的大小,我们在模型2的基础上引入金融市场改革变量IFM以及金融市场改革与融资能力的交叉项,建立以下企业面板数据模型:

Exporti,jk,t=C+Djk,t+Djk,t1FAjk,t+2FDI3FDI

FAjk,t+FMjk,t+FMjk,tFAjk,t4I5I

+6Controli,jk,t+,jki,t

2.变量选取与数据来源(1主要控制变量的度量

企业出口能力采用企业出口额表示。

企业经营年

限用当年减去企业成立所在年份所得表示。

劳动生产率采用人均产出表示,即企业销售收入与企业就业人数之比。

现金流等于销售收入减去中间品投入成本,再扣除税收额。

FDID的度量如下:

FDIDjk,t=[Salei,jk,tDFIi,jk,t][Salei,jk,t]

-1

二、理论模型与变量说明

(3

(4

其中,Salei,jk,t表示企业i的销售收入,DFIi,jk,t是企业i中外资的股权比例。

上述销售收入和出口额均采用各省工业品出厂价格指数折算为2000年不变价格。

(2企业外源融资能力的度量

由于无法直接度量外源融资成本,Liu和Yu(2009首先使用利息支付作为外源融资成本的代理指标,文章

62

世界经济研究2011年第1期

FDI、融资约束与民营企业出口

认为,企业外源融资成本越低,将越容易从外部进行借贷,从而导致利息支付越多。

因此,我们借鉴Liu和Yu

(2009的方法,利用利息支付来表示外部融资能力,也就是说,利息支付多表明外源融资成本低,外源融资能力强。

(3金融市场改革程度的度量

金融市场改革程度的度量采用企业所在省份金融机构对私人企业及个体短期贷款与总短期贷款的比率与民营经济占各省总体经济比重之比值来表示。

我们采用相对比重,因为它相比绝对比重更有说服力。

民营企业贷款数量小,一方面由于银行信贷歧视而引起,另一方面可能由于自身经济规模不大而获取较少贷款。

因此,采用民营经济占各省总体经济比重来对民营企业贷款比重作加权,可以真正观察到基于所有制性质的信贷歧视的影响。

(4数据说明

金融机构对私人企业及个体短期贷款与总短期贷款数据、各省民营经济和GDP数据均来源于样本中各省统计年鉴(2001~2003年;其余变量度量中所使用企业层面数据均来源于世界银行投资环境调查数据(2003年。

为确保经验分析的精确性,进一步去除了经历重组或破产的企业,并限制企业样本中的出口均为正数。

未考虑不完全金融市场时,鉴于数据的齐整性,回归样本仅保留15省(直辖市18个城市240家企业。

以股权比例49%以上为标准划分,民营企业192家,国有企业48家。

而考虑不完全金融市场后,鉴于数据齐整性原则,回归样本最后仅保留了10个省份11个城市的95家民营企业。

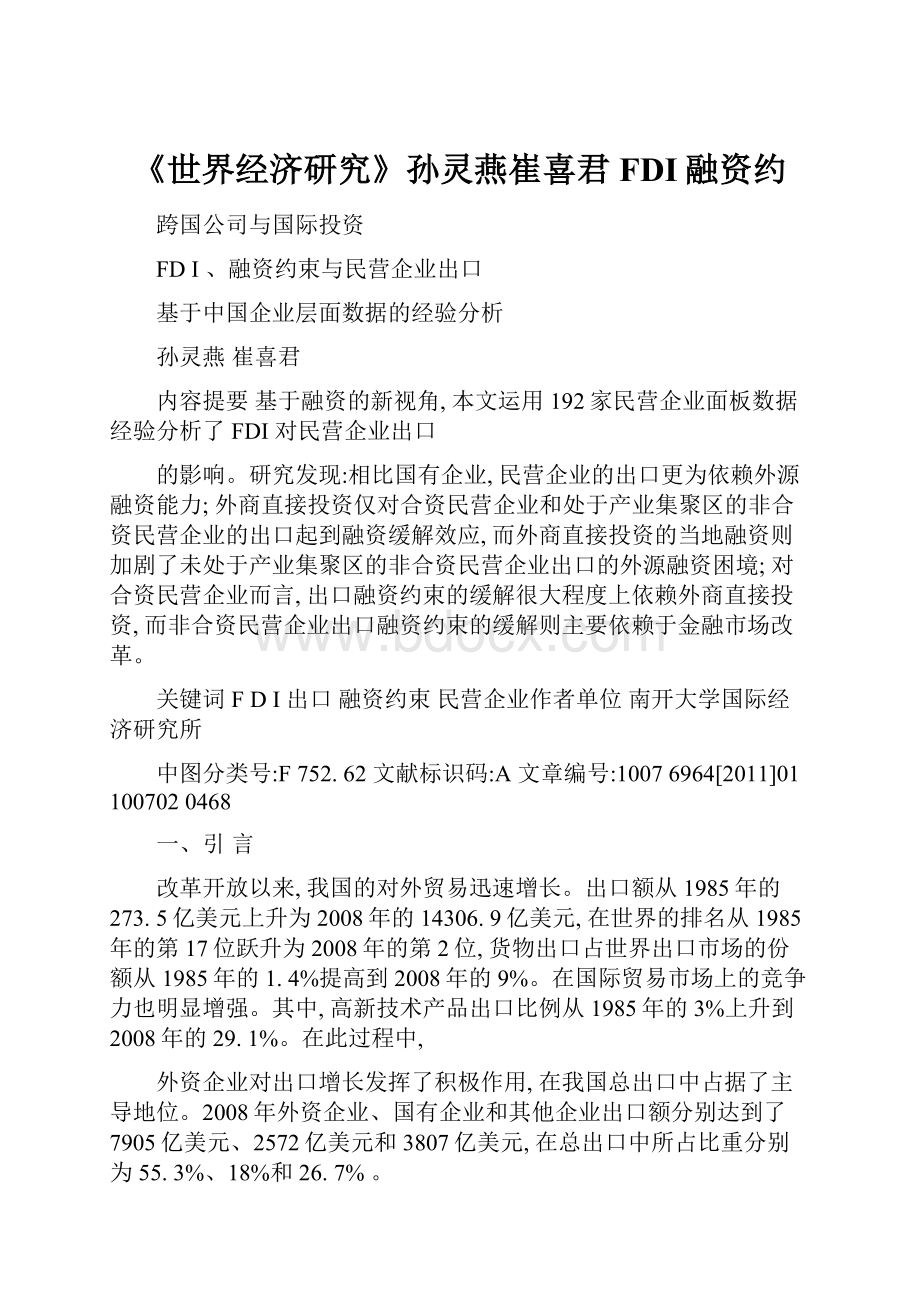

图2国有企业外源融资能力与出口能力关系的散点图图1民营企业外源融资能力与出口能力关系的散点图

企业在出口过程中并不存在外源融资约束。

(2计量分析

本文均采用面板数据分析的方法,计量方法如下:

我们首先通过F检验确认计量模型是混合估计模型还是固定效应模型。

F检验的原假设是建立混合估计模型,拒绝原假设则采用固定效应模型。

当拒绝F检验原假设时,则需要进一步判断是固定效应还是随机效应模型。

理论上,当截面单位是总体所有单位时,固定效应模型比较合理。

如果截面单位是随机抽一个大的总体,把所抽样本的个体差异认为服从随机分布可能更合适。

从计量分析角度来说,我们用Hausman(1978检验方法来判断这种影响是固定影响还是随机影响。

Hausman检验原假设为两类方法并无差异。

当接受原假设时,应该采用随机效应模型,反之,则采用固定效应模型。

此外,为了消除异方差,模型均采用广义最小二乘法进行回归分析。

我们首先对模型1不同的样本(包括全部企业、国有企业、民营企业进行面板估计。

从表1的结果来看,对所有企业的回归结果表明:

企业的经营年限与劳动生产率的系数都与理论预期一致,都显著促进了企业出口

三、经验分析

1.民营企业与国有企业出口对外源融资依赖度的

比较检验

(1初步的经验观察

在图1和图2中,我们将民营企业与国有企业出口增长与企业外源融资能力的关系以散点图的形式呈现出来,初步观察企业外源融资能力与出口之间的关系。

图1表明,从总体上来看,民营企业外源融资能力与出口增长之间呈明显的正相关关系。

这说明,民营企业外源融资能力越强,即外源融资约束越小,出口越强。

而图2却表明,国有企业外源融资能力与出口之间不存在明显的正相关关系,其趋势线近乎为零度。

这说明国有企业的出口与外源融资能力无关,也就是说,目前国有

辽宁省(大连、本溪、黑龙江省(哈尔滨、吉林省(长春、浙江省

(杭州、温州、江西省(南昌、河南省(郑州、湖北省(武汉、湖南省(长

沙、广东省(深圳、江门、广西省(南宁、重庆、贵州省(贵阳、陕西省(西安、云南省(昆明、甘肃省(兰州。

辽宁省(大连、本溪、黑龙江省(哈尔滨、吉林省(长春、湖北省(武汉、湖南省(长沙、广西省(南宁、贵州省(贵阳、陕西省(西安、云南省(昆明、甘肃省(兰州。

世界经济研究2011年第1期63

FDI、融资约束与民营企业出口

表1

解释变量FAYearProdCFC调整的R2

F值F检验Hausman检验面板类型

所有企业0.1524(5.60182.8604(29.9405***

0.3058(6.5212**-0.0314(-2.6630***

0.3379(0.31600.9917349.4495255.188644.5043固定

***

模型1的检验比较分析

国有企业-0.0025(-0.0678

2.2871(5.2266***0.2554(2.2363**-0.0503(-2.1726***

0.3379(0.31600.935541.687616.341611.9529固定

民营企业0.1992(4.9311***2.9219(30.1028***

0.3099(6.2101***-0.0273(-0.6245

0.3297(22.4059***

0.9925386.1784296.14633.0988固定

处于集聚区的非合资企业0.0043(0.14262.4382(12.6963***

0.4579(6.9835**-0.0130(-0.7214

1.8267(4.3863***0.9908303.898263.524810.7848固定

未处于集聚区的非合资企业0.2128(3.2956***2.3906(11.0137***

0.5218(4.0553***-0.0913(-2.6623***-0.5422(-0.6808

0.9731103.329172.069422.3484固定

注:

*、**、***分别表示在10%、5%和1%的显著水平上拒绝原假设,下表皆同。

的增长。

但现金流的系数与以往文献所得的结论完全不同,现金流非但没有促进企业出口,反而阻碍了企业出口,我们认为其可能的原因是:

从企业现金流的计算

公式来看,现金流等于企业销售收入减去投入成本再扣除企业税收。

我国实施的企业出口退税优惠政策使得许多原本无法出口的企业从事出口业务。

所以,就我国的实证分析结果来看,企业现金流并没有真正体现出企业实际的内源融资能力,这也一定程度上阐释了我国目前一部分企业出口的真实原因。

我们重点关注企业外源融资对出口的影响。

对所有企业的回归结果表明:

企业出口明显依赖于外源融资能力,外源融资能力越强,企业出口增长越快。

我们进一步将样本划分为国有企业和民营企业进行回归,发现:

国有企业和民营企业出口对外源融资能力的依赖程度截然相反。

国有企业外源融资能力对出口的影响为负,统计上并不显著;民营企业融资能力则对其出口起到显著的促进作用。

这表明:

国有企业不存在外源融资约束,在基于所有制性质的信贷歧视下获得充裕的金融资源,因此外源融资对出口起不到关键作用。

民营企业则恰恰相反,由于遭受信贷歧视,外源资金这一木桶效应中的短板限制,使得企业出口规模的扩张容易遭受瓶颈制约,最终难以实现出口增长。

此时,外源融资约束一旦得到缓解,其对出口产生显著的促进作用。

企业出口越是依赖于外源融资,越说明该企业出口中容易遭受外源融资制约。

我们进一步将非合资民营企业划分为处于产业集

聚区和非产业集聚区的企业,考察两者的差异。

由表1的结果来看,处于产业集聚区的非合资企业的出口依赖于外源融资能力,但统计上并不显著;而对于那些未处于产业集聚区的非合资企业而言,其外源融资能力却对出口起到统计上显著的促进作用,这也一定程度上说明后者相比前者在出口中面临更为显著的外源融资约束。

2.外商直接投资对民营企业出口融资效应的检验上文检验了民营企业相比国有企业出口更容易遭受外源融资约束,外源融资约束的缓解将会促进出口的快速增长。

我们进一步检验外商直接投资对不同类型民营企业出口融资效应的差异。

首先,我们比较合资和非合资企业出口对外部融资的依赖程度,由表2的结果可以看出:

外商直接投资缓解了合资企业出口对外源融资能力的依赖,而对于非合资企业却起到相反的效果,外商直接投资加剧了非合资企业出口对外源融资能力的依赖。

这是因为:

外商直接投资以设备、技术、资金等方式入股,可增加合资企业的固定资产,从而使合资企业更容易获得抵押贷款。

同时,FDI选择与民营企业合作,可以提升原有企业的声誉,减少银行贷款的信息不对称,进而降低了银行的监督成本。

此外,合资后企业品牌认可度更高,增强了外源融资能力。

因此,外商直接投资在某种程度上对合资企业出口具有外源融资缓解效应。

其次,我们考察并比较FDI对处于产业集聚区和未处于产业集聚区非合资企业出口的融资效应。

由表2

64

世界经济研究2011年第1期

FDI、融资约束与民营企业出口

的回归结果可以看出:

对于处于产业集聚区的非合资企业而言,外商直接投资缓解了其出口对外部融资能力的

依赖,但统计上并不显著;而对于未处于产业集聚区的非合资企业而言,外商直接投资非但没有改善,反而显

表2

解释变量FDIDFAFDIDFAYearProdCFC调整的R2

F值F检验Hausman检验面板类型

合资企业

-0.1028

0.14630.53772.17890.30580.09600.3102

(-0.2955(0.0432***(5.3233

***

著加剧了其出口对外源融资能力依赖程度。

这在一定程度上说明,外商直接投资对未处于产业集聚区的非合

资企业非但没有起到缓解融资效应,反而由于外商直接投资的当地融资进一步加剧了后者的外源融资困境。

模型2的检验比较分析

非合资企业0.1331-1.60890.05242.40440.4571-0.02901.0994

(1.4652(-2.6516***

(2.0373**(18.0991***(6.7941**(-1.8601**

(2.5093

**

处于产业集聚区的

非合资企业

-0.2437-2.58380.02972.01530.24554.30100.3297

(-1.1456(-3.5745***

(2.8871***(9.7789***(3.2523***(9.3233(22.4059

******

未处于产业集聚区的

非合资企业0.93570.12890.3099

(7.1845***(2.8067***(6.2101***

***

6.1612(10.1131***2.9219(30.1028***-0.1216(-7.80220.3297(22.4059

0.9893256.0083296.14633.0988固定

(5.4170***(6.5212**(1.6208(0.3160

0.973899.475231.369344.5043固定

0.9922362.6487239.280525.1443固定

0.9921346.606559.220621.1167固定

3.外商直接投资与金融市场改革对民营企业出口的融资效应比较

下面我们比较分析外商直接投资与金融市场改革对民营企业出口的融资效应差异。

由表3第2列的回归结果可知:

金融市场改革显著缓解了民营企业出口对外源融资能力的依赖,这说明民营企业出口中的外源融资约束很大程度上是基于所有制性质信贷歧视的存在而造成的;相比之下,外商直接投资对所有民营企业出口的外源融资能力依赖起到负面效应,加剧了原本的外源融资困境。

就总体民营企业而言,金融市场改革是缓解企业外源融资约束进而推动企业出口的主导因素。

我们再分别观察外商直接投资与金融市场改革对不同类型民营企业的影响,由表3第3列和第4列的回归结果可知:

两者对不同类型企业出口的外源融资依赖起到截然相反的效应;金融市场改革显著加剧了合资民营企业出口对外源融资的依赖程度,而对非合资企业却起到显著的缓解效应;外商直接投资显著缓解了合资民营企业出口对外源融资能力的依赖程度,却对非合资企业起到负面效应,统计上并不显著。

这表明:

在信贷歧视下,合资民营企业由于与外资合作得到外源融资能力的缓解,从而取得了对非合资民营企业的融资优势,导致出口增长更为迅速。

随着金融市场改革的逐步进行,合资民营企业原本由于金融体系不完善而从银行得到的信贷,将被部分转移给非合资民营企业,这种融资优势将逐渐弱化,从而导致金融市场改革对前者出口外源

融资能力的缓解效应起到负面作用。

外商直接投资对民营企业出口的融资缓解效应具有统计上不显著的负面作用,这与上文的实证分析相吻合,FDI对合资民营企业的出口起到融资缓解效应,而对非合资民营企业出口却起到抑制效应,但统计上不显著。

四、结论及政策建议

外源融资能力是企业出口的重要影响因素,对于遭受信贷歧视的民营企业的出口显得尤为重要。

本文基于融资的新视角考察了外商直接投资对民营企业出口的影响。

我们采用修正的Li和Yu(2009的计量模型,利用世界银行投资环境调查中2000~2002年192家民营企业和48家国有企业样本进行了实证分析。

本文的主要研究结论如下:

相比国有企业,民营企业的出口更为依赖外源融资能力。

与外资合资的民营企业、处于产业集聚区的非合资民营企业、未处于产业集聚区的非合资民营企业出口对外源融资能力的依赖程度依次降低;外商直接投资仅对合资企业和处于产业集聚区的非合资企业出口起到融资缓解效应,而外商直接投资的当地融资则加剧了未处于产业集聚区的非合资企业出口的外源融资困境;金融市场改革显著缓解了民营企业出口对外源融资能力的依赖,对合资的民营企业而言,出口融资约束的缓解很大程度上依赖外商直接投资,而非合

世界经济研究2011年第1期65

FDI、融资约束与民营企

升级会员

升级会员