需求白银产业链及国家政策分析.docx

《需求白银产业链及国家政策分析.docx》由会员分享,可在线阅读,更多相关《需求白银产业链及国家政策分析.docx(13页珍藏版)》请在冰豆网上搜索。

需求白银产业链及国家政策分析

【关键字】需求

白银产业链及国家政策分析

一、白银市场分析

(一)全球银矿储量

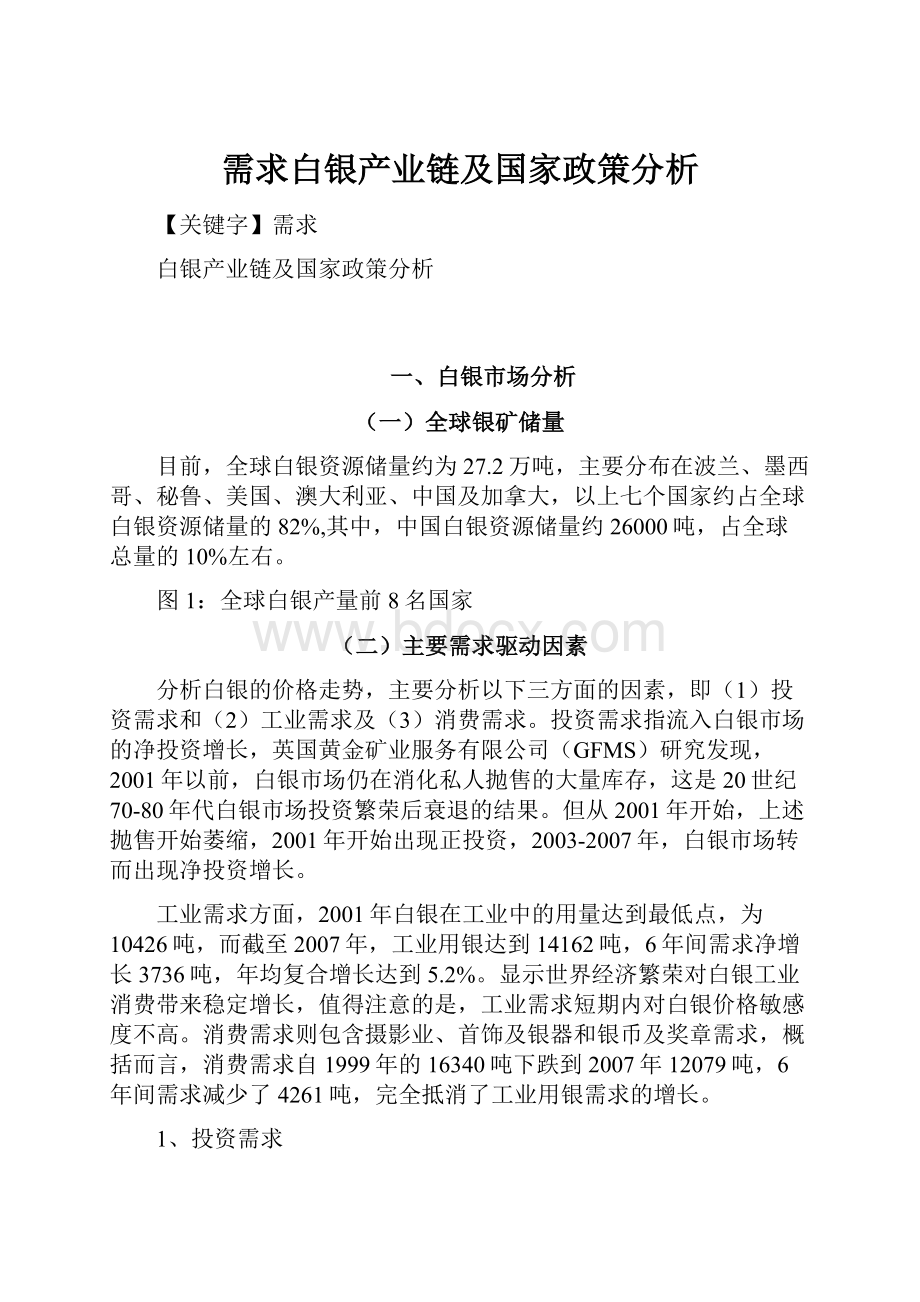

目前,全球白银资源储量约为27.2万吨,主要分布在波兰、墨西哥、秘鲁、美国、澳大利亚、中国及加拿大,以上七个国家约占全球白银资源储量的82%,其中,中国白银资源储量约26000吨,占全球总量的10%左右。

图1:

全球白银产量前8名国家

(二)主要需求驱动因素

分析白银的价格走势,主要分析以下三方面的因素,即

(1)投资需求和

(2)工业需求及(3)消费需求。

投资需求指流入白银市场的净投资增长,英国黄金矿业服务有限公司(GFMS)研究发现,2001年以前,白银市场仍在消化私人抛售的大量库存,这是20世纪70-80年代白银市场投资繁荣后衰退的结果。

但从2001年开始,上述抛售开始萎缩,2001年开始出现正投资,2003-2007年,白银市场转而出现净投资增长。

工业需求方面,2001年白银在工业中的用量达到最低点,为10426吨,而截至2007年,工业用银达到14162吨,6年间需求净增长3736吨,年均复合增长达到5.2%。

显示世界经济繁荣对白银工业消费带来稳定增长,值得注意的是,工业需求短期内对白银价格敏感度不高。

消费需求则包含摄影业、首饰及银器和银币及奖章需求,概括而言,消费需求自1999年的16340吨下跌到2007年12079吨,6年间需求减少了4261吨,完全抵消了工业用银需求的增长。

1、投资需求

白银作为贵金属具有投资保值及对抗通货膨胀的作用,未来走势与全球通货膨胀水平、其他商品如黄金、石油的价格具有很大的关联性,而与美元价格呈现反相关。

从下图可以看出,2004年开始,由于市场流动性泛滥,白银投资需求大幅增长,投资成为了市场中的关键因素积极推动银价过去两年攀升达到2位数的增长率。

机构投资者和私人投资者为银价的良好走势和对未来价格上涨的乐观预期吸引,白银ETF在2006年的退出促进了投资需求。

图3:

白银的净投资需求(吨)

2、工业需求

白银的工业需求主要由电子电气行业、焊接合金及焊料及其他需求构成(分别占2007年工业需求的44.8%、10.8%及44.4%)。

2007年白银的工业需求占全球白银总需求的51%。

白银的工业需求已经连续6年出现增长,2007年需求增长约950吨,增长率超过7%到14162吨。

工业需求的增长主要由于电子电气领域的增长所带动,同时,焊接合金及焊料的需求增长也相当可观。

250mg/部

1g/台

10-30g/辆

10g/台

1g/个

考虑到消费领域的需求在2001-2007年都出现下滑,工业领域的增长意味着其在总制造业需求总的比例在2007年提高到54%,而10年前只有38%。

全球范围看,2007年印度、中国和美国对白银的需求增长在全球工业总消费增幅中占到70%。

电子电气行业中的白银消费在2007年出现显著增长,主要是由于个人电子消费品(如手机)、汽车工业(例如GPS导航系统)以及光伏电池工业持续增长所推动。

图4:

全球白银工业需求分布

3、消费需求(包括摄影业、首饰、银器、银币及奖章)

2007年全球白银消费需求下跌5.6%,需求继续疲软,目前消费需求占全球对白银总需求的43%。

细分行业看,2007年摄影业、首饰、银器、银币及奖章分别占白银消费需求的33%、42%、15%及10%。

2007年摄影业需求下跌11%;首饰业和银器业需求分别下跌1.7%及4%;银币及奖章下跌4.9%,主要是美国及德国的需求下降。

需求下降的部分原因是价格因素,2007年银价大幅上扬,减少了对首饰及银器的需求。

摄影业的需求继续创历史新低,2007年消费量仅为3991吨,比1999年下跌了3096吨或43.7%。

展望未来,由于全球经济危机导致消费者开支的缩减,白银首饰及贵重银器的消费仍将下跌,而摄影业受数码相机的普及前景仍然不乐观。

(三)白银供应分析

白银的供应主要来自

(1)矿产白银(含原生银及副产白银);

(2)再生白银及(3)政府净抛售。

2007年,矿产白银占白银供应的75%,再生银占20%,政府抛售约占全球白银总供应的5%。

主要对矿产白银的情况进行分析。

1、矿产白银分析

1998-2007年,全球矿产白银年复合增长率为2.4%,大多数年份矿产白银产量增长稳定。

2003-2007,受白银价格上涨影响,年复合增长达到2.8%,产量增长速度明显加快。

2007年矿产白银产量达到20858吨,较2006年增加722吨,增幅为3.6%。

其中,原生矿白银产量2007年同比2006年递增11%,这是促使全球白银总产量出现递增的主要原因,而副产于黄金、铅锌金属中的白银产量略有增长,增幅为1%。

原生银产量对2007年全球白银中产量的增长起了很大作用,事实上,很多重要的产银国产量增长动力都来自原生银。

2007年世界三个主要的原生矿产银国家为墨西哥、澳大利亚及秘鲁,其矿产原生银产量之和占全球矿产银总量的63%。

预期,由于原生银生产成本仍然远低于目前的银价,未来来自原生银产量仍将稳定增长。

来自铜、铅、锌的副产白银占全球白银供应的70%左右,成为影响白银未来供应的最大因素。

根据国际铅锌研究小组及国际铜研究小组提供的资料,2007年全球铜、铅、锌精矿产量分别增长0%,1.5%和6%。

2、矿产白银供应结构

全球白银供应主要来自铅锌铜副产品,约占白银总供应的70%左右,其中,铜矿副产白银占比29%;铅锌矿副产白银占比32%;金矿副产白银占比10%。

独立银矿矿产白银占总供应的27%,其他白银约占2%:

图6:

全球白银产量构成分析

总体而言,认为矿产白银的产量不会受到近期基本金属价格大幅下跌影响,未来几年供应仍然充分,这对未来银价构成了压力。

(四)白银生产成本分析

2007年起,全球银生产成本上涨了43%,达到了1.52美元/盎司,不过,由于数据剔除了不以白银为主要来源的生产企业,同时所有的数据都以副产白银为根底进行分析。

样本量达到了原生银产量的53%,但仍然只占全球白银产量的15%。

二、中国白银产业分析

(一)白银产业政策

在白银市场开放以前,我国政府对白银管理相当严格,由中国人民银行负责白银的统购统销,生产企业生产的白银、消费企业需求的白银都要通过人民银行进行购销;

白银市场开放后,国家相继出台或者废止了一些相关的白银法律法规,包括出台《国家税务总局关于白银生产环节增收增值税的通知》;《中国人民银行停止执行25项行政审批项目》,从而促使白银的自由流通,从政策上放开了白银制品加工这一过去受管制的行业。

白银外贸政策不断完善,1999年对外经济贸易合作部出台《白银出口管理暂行办法》,对白银出口实行配额管理制。

中国人民银行及海关总署发布公告,自2007年11月底《白银进口管理暂行办法》废止;

2008年1月29日,国家税务总局对安徽省国家税务局《关于纳税人利用废渣生产白银能否免征增值税问题的请示》研究批复:

对企业利用废液(渣)生产的白银免征增值税。

2007-2008年,国家财政部、国家税务总局分两次调减及取消了银锭及半制成银出口退税。

(二)中国白银储量

中国是白银资源相对丰富的国家,根据国土资源部公布的统计数据,截止2006年底,中国白银储量达到24959吨,根底储量达到45277吨,白银资源量为98679吨,查明资源储量为143956吨。

按照目前的开发速度,国内白银储量的静态保证年限不到20年。

按照国外的统计资料,目前中国白银储量约26,000吨,占全球白银储量的9.6%,居波兰、墨西哥、秘鲁、澳大利亚之后,排名全球第五位;白银根底储量为120,000吨,占世界白银储量根底的22.1%,仅次于波兰居第二位。

尽管如此,由于我国白银产量非常大,2007年产量达到9092吨,居世界第一,若以产量及储量标准静态计算,我国白银静态保障能力不足5年,属于严重短缺的矿产资源。

但庆幸的是,我国银矿成矿条件良好,富含银的地层单元较多,资源远景可观。

据报道,我国拥有近16万吨的查明资源储量,具备储量级别升级的根底;在河南洛宁、广东高明、广西隆安等地发现受地层及断裂控制的规模可观的银矿。

因此,我国白银也是很富有找矿潜力的。

表1:

我国主要白银矿产资源(单位:

吨)

储量

基础储量

资源量

查明资源储量

银矿

24959

45277

98679

143956

我国虽然拥有相当数量的银矿储量(储量基础),但我国并不能算是世界上银矿资源丰富的国家,在已探明的银矿储量中,大矿小,小矿多;富矿少,贫矿多;单一银矿少,伴生矿多,开发利用存在难度,我国银矿资源没有明显优势。

目前国内银精矿供应不足,每年需要进口大量的银精矿(部分是铅锌铜企业进口),2007年进口量高达18.87万吨;同期从铅锌精矿进口的白银(金属量)也超过1000吨。

根据2006年的统计资料,全国共有银矿山80家,其中大型5家,中型3家,小型以下72家,从业人数1.18万人。

目前,国内骨干铅锌铜产银企业有30家左右,这些企业年产白银超过5000吨。

(三)中国白银产业结构特点分析

中国白银行业存在中间产业(冶炼精炼)发达,上游(矿山)下游(白银深加工)发展速度跟不上等现实问题,目前中国白银市场表现初级白银产品为供应过剩严重,而高附加值的白银制品(主要是银粉及银浆料)几乎完全依赖进口。

国内企业每年一方面将大量宝贵的低附加值白银原料(主要是未锻造银锭)大量出口,另一方面花大量外汇进口电子行业所需的银粉、银浆料等高科技产品,整个行业产业结构调整缓慢。

从白银产业看,具有以下几个特点:

行业集中度不高,生产规模小:

经过多年的发展,我国白银生产从国有企业伴生副产、原生白银,发展为国有、民营、外资企业副产、原生、再生并存的局面,2005年我国白银年产量超过100吨的企业有22家,2007年超过30家。

2007年产量前15位的白银冶炼企业产量占全国总产量的52.5%,而2001年该数字为75.8%。

15家企业中有9家为民营企业。

白银行业集中度近年来出现明显下降,竞争日趋激烈。

目前,中国白银的采选冶整体规模与国外相比,中小规模的企业占多数。

2007年纳入全国有色行业规模以上银矿采选企业有23家,纳入统计的规模银冶炼企业有79家,2007年全年白银行业(银矿采选+银冶炼)总计实现销售收入170.62亿元;比2006年同期同比增长22.3%,总销售收入占全国同期规模有色总销售收入的0.9%;总计实现利润总额9.11亿元,比2006年同期递增7.81%,占全国同期规模有色企业总利润的0.62%。

中国民营企业从事白银回收的企业越来越多,当前中国白银产量的1/3左右来自民营企业。

表2:

中国白银行业集中度

2001

2002

2003

2004

2005

2006

2007

前15名冶炼企业产量

1526

2033

2898

3527

4055

4176

4772

全国

2013

3217

4305

5637

6754

8252

9092

占比

0.758

0.632

0.673

0.626

0.6

0.506

0.525

产业布局不合理:

中国白银生产相对单一,可分为:

独立银矿产银、铅锌铜企业副产白银和再生白银生产。

白银产品有:

矿产品(银精矿)、冶炼产品(银锭和银粒)和深加工产品。

目前,中国白银工业存在着精炼能力大于冶炼能力,冶炼能力大于矿山生产供应能力这一突出问题。

从进口铜铅锌精矿、银精矿中生产的白银比重在逐步提高,矿产白银的原料问题也开始显现。

地区结构分析:

湖南、河南、江西和云南4个铅锌铜生产大省目前是我国白银生产最集中的省份。

4省白银产量分别占同期全国总产量的比重超过60%。

目前,湖南白银生产主要集中在株冶、郴州金贵有色、水口山有色、湖南鑫达银业等企业;河南白银企业集中在豫光金铅、豫北金铅等企业;江西白银生产企业集中在江铜、江西项氏稀贵金属公司;云南白银生产企业集中在云铜、云锡和云南冶金集团。

白银加工领域:

在白银加工领域也出现了部分龙头企业:

如硝酸银领域,河南桐柏鑫泓银制品公司、内蒙乾坤金银精炼股份公司产量位居行业前两位;而在银基合金触头领域,浙江福达合金材料股份有限公司、广西桂林金格电工电子材料科技有限公司保持行业领先;而在银粉生产领域,宁波晶鑫电子材料公司、浙江长丰贵金属粉体材料公司、中科铜都粉体新材料股份公司、长城金银精炼厂、昆明诺曼电子材料公司各领风骚;而在银浆领域,上海宝银电子材料公司、西安宏星电子浆料有限公司、贵研铂业股份有限公司各有优势。

(四)白银供应分析

受国际银价大幅增长和中国国内铅锌铜工业的稳定发展,我国白银工业近7年来一直保持良好的发展势头,2007年我国总计生产白银9091.58吨,同比增长10.18%;不过与前5年每年保持30%左右的增幅相比,2007年白银增幅大幅度回落,如果按照白银总产量统计(不含海外进口之原生矿产银统计口径),2007年我国白银总产量位居世界第一位。

从产量结构看,目前中国白银生产多数是从铜铅锌金属中副产,副产白银已经占全国产量的60%-70%,其中,铅锌矿占40%-50%,铜矿占20%,其余白银产量来自再生(15%-25%)和独立银矿(约占10%-15%)。

也就是说,副产白银是目前我国白银供应的主力军。

根据2006年统计资料,全国共有银矿山80家,其中大型5家,中型3家,小型及以下72家,从业人数1.18万人。

中国大型冶炼厂基本对铜阳极泥、铅阳极泥进行处理,从中提取白银,中国中小型冶炼厂正逐步向湿法处理工艺发展。

目前,国内骨干铜铅锌产银企业有30家左右,年产白银超过5000吨。

2007年产量最大的企业河南豫光金铅的市场占有率为6.3%,而产量前5位的白银冶炼企业市场占有率为26.5%。

白银供应方面呈现市场集中度不高的特点。

图7:

中国2007-2011白银产量

(五)白银消费结构及需求分析

中国的白银消费量逐年上升,电子电气工业、银基合金及钎焊料、银工艺品首饰、抗菌产品等其它新兴领域对高纯度白银的需求多年来以平均每年15%以上的速度在递增。

虽整体产业水平同国外发达国家相比较低,但在深加工方面得到快速发展,如银化合物、银基釺料、银基接触材料及电子浆料等。

这些领域对白银的稳定需求为白银市场的繁荣提供支持和保障,中国已成为世界白银需求潜力最大的国家之一。

根据数据显示,中国对白银的总需求量从2000年的1360吨增长到2007年的4500吨,年复合增长率为18.6%,远远高于同期GDP的增长速度。

如果考虑到近年来进口量增长迅猛的银粉及半制成品银,则增长更为惊人。

2007年,我国进口半制成银高达4241吨,同比增长95.98%,进口银粉则达到979吨,同比增长26.16%;2007年,我国进口银精矿高达18.87万吨,同比增长高达279.02%。

截止2007年,以实物净出口而言(非纯银),中国已经从白银的净出口过转变为净进口国,净进口1067吨。

以上数据显示中国对白银的需求非常旺盛。

值得留意的是,以上需求皆来自工业及消费的真实的需求,而并未考虑白银投资或投机的因素。

图8:

进口半制成银

近年来,我国在白银深加工方面得到快速发展,白银的深加工主要是利用银为工业原料制备出银的精细化工产品如硝酸银、氧化银、超细银粉、片状银粉、氰化银钾、各类银浆、各种银盐、感光材料和各种银基复合金属材料等,这些产品主要应用于感光工业、电子和信息产业、电镀、化工以及抗菌等行业中。

主要包括银化合物、银基仟料、银基接触材料及电子浆料。

而未来银粉银浆研发热点将会集中在太阳能电池浆料和银-贱金属复合浆料这两个领域。

国外目前在汽车尾气催化剂处理应用有重大进展,白银也被应用于RFID和太阳能电池板,而传导银墨市场未来有望扩张3倍。

目前,感光材料、电子电气、银基合金及仟焊料、白银首饰及器件和政府铸币仍是白银的主要消费领域。

2007年,中国白银消费结构大致如下:

电子电气35.6%,银基合金及焊料31.1%,银质工艺品及首饰17.8%,铸币及证章5.3%,感光材料4.4%,抗菌等其他新兴领域5.8%。

图10:

白银消费结构分析

中国白银主要消费领域分析

1.电子电气目前为白银消费最大的领域,2000-2007年复合增长达到17%。

近三年复合增长为28.2%。

预计未来几年仍将保持10-15%以上的复合增长。

GFMS估计,中国电子电气领域的需求主要来自低端家电和个人电子产品需求的持续上升,这些行业的产量增幅从15%-20%不等。

此外,光伏产业中的白银需求近年来快速发展,中国已经成为世界四大主要生产国之一。

电子电气可细分为以下两个领域:

电接触材料:

电器工业中用银量最大的一项就是电接触材料,目前研究出的低压电器用电工触头材料有数百种,不过形成产业化和实际应用的触头材料只不过几十种。

它们基本可以分为四个系列:

Ag-Cd系列电接触材料、Ag-WC系列电接触材料、Ag-Ni系列电接触材料、Ag-MeO系列电接触材料。

Ag-Cd系列电接触材料具有耐腐蚀性能好、抗熔焊能力强和接触电阻低且稳定而成为万能触点。

不过由于金属镉(Cd)蒸汽有毒,污染环境且对人体有害,因此研究新型Ag-MeO系列电接触材料成为目前的热点之一。

当前开发比较成功的是AgSnO2电接触材料,不过该材料也存在材料硬度高、不易变形、容易断丝,这使其应用受到极大的限制。

银系电接触材料的主要发展趋势是:

(1)研制出一种可以完全替代Ag-CdO的电接触材料;

(2)发展节银触头材料,尽量减少银的损耗,这在经济上有重大意义;(3)发展复合电接触材料,在已有的电接触材料中加入有效的第三组成分,从而使原有的电接触材料的性能更为完善。

电子浆料:

银浆是制造与开发电子元器件、厚膜混合电路和触摸元件的基础材料,是电子浆料中应用最为广泛的产品。

随着我国加入WTO,国外电子企业不断迁入中国,中国国内对银浆的需求仍然在不断扩大。

目前我国每年进口的银浆银粉高达数百吨。

目前常见的银浆有十数种,主要用在轿车玻璃、荧光显示屏、电容器、电阻器、谐振器、滤波器、太阳能电池等产品中。

总体看国内银浆生产面临的主要问题是进一步提高银粉质量、解决大批量生产银浆的性能稳定性。

需要指出的是未来银浆研发热点将会集中在太阳能电池浆料和银-贱金属复合浆料这两个领域。

在银-贱金属复合浆料研究领域,目前华中科技大学与(北京)鑫达金银开发中心联合进行了银铜复合粉及其浆料的研究,所制备的产品已经接近国外先进水平。

图11:

电子电气2000-2007年消费量(吨)

2.银基合金及仟焊料2000-2007年均复合增长达到21.65%,为近年来白银消费增长最快的领域,近三年复合增长为26.0%,GFMS估计在2007年,该领域的白银消费需求增长超过10%。

而在未来几年中,基础设施的投资不会减速,因为还有大量的项目已经在建设计划中,尤其是城际特快列车、机场和城市交通系统,都将为增长提供支持。

无铅焊料合金(银基合金):

锡铅焊料因为具有良好的焊接性能和使用性能,应用历史悠久,但随着对铅毒性的认知和电子工业的发展对焊点有更高的要求,特别是欧盟2006年7月1日起实施的WEEE/ROHS法案,发展无铅焊料来替代传统锡铅焊料已经迫在眉睫。

当前,无铅焊料的研究和开发已经取得了很大的进展,有些无铅焊料在一定深入广泛的研究,研究的体系有:

Sn-Bi系、Sn-Ag系、Sn-Zn系、Sn-In系、Sn-Cu系和Sn-Sb系等。

目前在日本、美国、欧盟等国家都已经开发出各种不同的无铅锡焊料。

Sn-Ag-Cu系焊料在原使用性能较好的Sn-Ag焊料基础上加入了Cu,在保证其良好性能的前提下使得熔点有所降低,而且还可以减少焊接材料中Cu的溶蚀,因而逐步成为国际标准的无铅焊料。

可以说无铅焊料是一个刚刚起步且必须大力发展的一个方向,这是白银深加工领域内值得关注的新领域。

图12:

银基合金及仟焊料

3.由于数码技术的进步,白银最传统的工业应用—感光材料中白银的消费在逐年减少,2000-2007年复合增长为仅4%,近年来保持在每年200吨左右的需求。

图13:

感光行业2000-2007消费量

4.银工艺品及首饰市场近年来对白银需求增长迅猛,2000-2007年复合增长达到25.5%,近三年来复合增长率为23.5%,中国国内11%的银价上涨并没有对消费产生抑制。

中国目前是继意大利和泰国之后的世界第三大银首饰生产国,以及第二大的银器生产国。

由于目前以人均消费而言,白银工业品及首饰消费仍然处于起步阶段,未来将成为白银需求重要的推动力量。

图14:

银工艺品及首饰2000-2007消费量

5.银系抗菌等新兴领域近年来异军突起,近三年年均复合增长率达到了37.5%,未来前景广阔。

银系抗菌材料:

金属离子杀灭、抑制细菌的活性由大到小的顺序为:

汞(Hg)、银(Ag)、铜(Cu)、镉(Cd)、铬(Cr)、镍(Ni)、铅(Pb)、钴(Co)、锌(Zn)和铁(Fe)。

而其中的Hg、Cd、Cr、Pb等金属毒性较大,实际用作金属杀菌剂的金属只有Ag、Cu、Zn三种。

其中Ag的杀菌能力最强,其杀菌能力是锌的上千倍;而铜多数用在水管和门把手等建筑领域。

目前研究最多的是含银离子的抗菌剂,美国科学家研究表明,银离子有破坏细菌、病毒的呼吸功能和分裂细胞的功能。

银的优良抗菌性能使其具有成为抗菌材料的潜力。

银系抗菌材料是一类无机抗菌材料。

无机载银抗菌材料具有持续性、持久性、广谱性、耐热性好、安全性高、不易产生耐药性等特点。

载银抗菌材料应用范围很广,可开发出许许多多的实用制品。

其应用范围包括:

抗菌,冰箱内衬、洗衣机内衬、抗菌防霉包装材料、抗菌陶瓷、浴盆、洗面器、便器、瓷砖、涂料、抗菌珐琅制品、容器、餐具、食品容器以及抗菌纤维制品等。

纳米银:

银作为传统的抗菌材料,在古代被广泛用于抗菌、防腐。

银离子可以有效杀灭细菌,当颗粒的尺寸降低到纳米级后,表面积急剧增加,表面积的增加将增加银的离解程度,增加溶液中银离子浓度,从而提高其生物化学活性,抗菌、杀菌能力大大加强。

目前国内已经有科研机构开发出各种纳米银系抗菌产品。

值得指出的是,纳米银不仅仅是在抗菌领域具有广阔的应用背景,同时也可广泛应用于催化材料、电池材料、低温导热材料、医药行业和导电浆料等领域。

图15:

新兴领域白银需求增长

6.白银进出口分析

中国白银贸易在全球占有举足轻重的地位,2007年,中国白银贸易额占全球白银贸易的9.6%,同期,中国出口白银4484吨,较2006年只增加了6吨,同比增幅为0.13%。

2001-2007年的7年间,我国银锭(未锻造银)出口量增长了3.74倍,2007年白银出口量约占全球白银总产量(包括矿产白银及再生白银)的17%。

白银进出口模式单一,目前国内一方面大量出口初级原料银锭,另一方面大量进口银精矿及高附加值的银粉及银浆产品。

(1)主要政策

2000年开始,我国开始取消白银的统购统销的货币管理政策,允许白银作为一般商品上市流通;取消对白银制品加工、批发、零售业务的许可证管理制度(银币除外)国家对白银贸易实行国营贸易(配额)管理。

根据情况每年对白银贸易配额总量动态调整,使我国白银的生产、销售在国家宏观政策调控下,取得了长足发展。

政策调整的第一年,仅有两家企业取得白银出口配额,出口总量为280吨;

2001年开始对白银实施出口配额管理后,获准白银出口的企业由2家增加到10家,出口配额数量也随之增加到1266吨。

2007年获得白银出口资格的企业增加到43家,出口配额也增加到4500吨。

2008年出口企业43家获得配额4800吨。

2007年6月18日,财政部、国家税务总局以【财税2007年90号文】《关于调低部分商品出口退税率的通知》,自2007年7月1日起白银出口退税率由13%调低到5%。

2008年1月,国家税务总局发出《关于白银及其制品出口有关退税问题的通知》【国税函{2008}2号】,对白银出口退税进行规范,规

升级会员

升级会员