流动资产交易性金融资产刘.ppt

《流动资产交易性金融资产刘.ppt》由会员分享,可在线阅读,更多相关《流动资产交易性金融资产刘.ppt(14页珍藏版)》请在冰豆网上搜索。

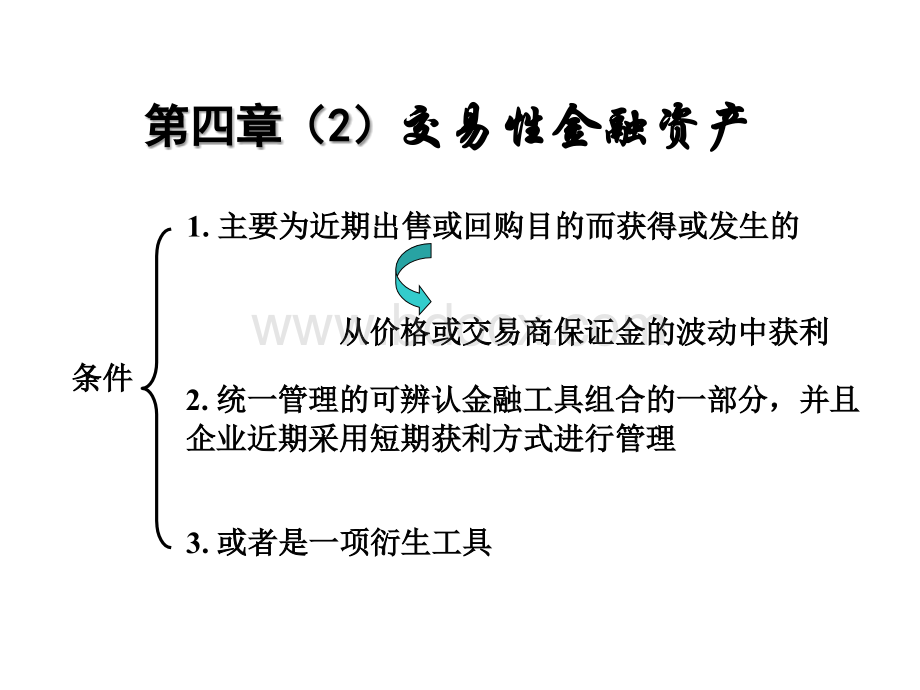

第四章(第四章(22)交易性金融资产交易性金融资产条件条件1.主要为近期出售或回购目的而获得或发生的主要为近期出售或回购目的而获得或发生的从价格或交易商保证金的波动中获利从价格或交易商保证金的波动中获利2.统一管理的可辨认金融工具组合的一部分,并且统一管理的可辨认金融工具组合的一部分,并且企业近期采用短期获利方式进行管理企业近期采用短期获利方式进行管理3.或者是一项衍生工具或者是一项衍生工具以以及及企企业业持持有有的的直直接接指指定定为为以以公公允允价价值值计计量量且且其其变变动动计计入当期损益的金融资产。

入当期损益的金融资产。

即:

即:

交易性金融资产交易性金融资产股票或债券(成本)股票或债券(成本)股票或债券(公允价值变动)股票或债券(公允价值变动)一、设置的会计科目一、设置的会计科目总账科目总账科目交易性金融资产交易性金融资产:

核算企业为交易目的:

核算企业为交易目的所持有的债券投资、股票投资、基金投所持有的债券投资、股票投资、基金投资等资等交易性金融资产的公允价值。

交易性金融资产的公允价值。

明细科目明细科目按按类别和品种类别和品种,设设“成本成本”“公允价值变动公允价值变动”1.入账价格的确定入账价格的确定取得时,按公允价值取得时,按公允价值计入计入“交易性金融资产交易性金融资产股票或债券(成本)股票或债券(成本)”发生的发生的交易费用交易费用,直接计入直接计入“投资收益投资收益”支付的价款中包含的已到付息期但尚未领取的利息或支付的价款中包含的已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利,已宣告但尚未发放的现金股利,计入计入“应收利息应收利息”或或“应收股利应收股利”。

二、二、取得交易性金融资产的核算取得交易性金融资产的核算

(1)股票的核算股票的核算购股单位购股单位华能公司华能公司发行单位发行单位益侨公司益侨公司12/25购购3000股,股,20另手续费另手续费300元,共付元,共付60300元元12/25借:

交易性金融资产借:

交易性金融资产益侨股票(成本)益侨股票(成本)60000投资收益投资收益300贷:

银行存款贷:

银行存款60300(其他货币资金(其他货币资金存出投资款)存出投资款)2.核算举例核算举例例例11:

例例22:

若若益侨公司益侨公司12月月20日宣布分派现金股利:

每股日宣布分派现金股利:

每股1元,于次年元,于次年1月月5日日按按1月月1日股东名册上的名单支付日股东名册上的名单支付华能公司华能公司12月月25日购股日购股华能公司于华能公司于12.25成为益侨公司的股东成为益侨公司的股东次年次年1月月5日可分得日可分得3000元股利元股利实际支付价款实际支付价款300020+300+3000(垫付的股利)(垫付的股利)63300借:

交易性金融资产借:

交易性金融资产益侨股票(成本)益侨股票(成本)60000投资收益投资收益300应收股利应收股利3000贷:

银行存款贷:

银行存款63300

(2)取得债券投资的核算)取得债券投资的核算例例33:

购券时不含利息购券时不含利息海海洋洋债债券券1.1发行发行7.1付息付息1.1付息付息面值:

面值:

48000N3年年I8%4.1红星厂购入,付款红星厂购入,付款48150元元购入时购入时借:

交易性金融资产借:

交易性金融资产海洋债券(成本)海洋债券(成本)48150贷:

银行存款贷:

银行存款481509月月20日,红星厂将海洋债券全部出售,售价日,红星厂将海洋债券全部出售,售价48100元元另付佣金另付佣金120元元借:

银行存款借:

银行存款47980(48100120)投资收益投资收益170贷:

交易性金融资产贷:

交易性金融资产海洋债券(成本)海洋债券(成本)481507月月1日,红星厂利息日,红星厂利息1920(480008%6/12)借:

银行存款借:

银行存款1920贷:

投资收益贷:

投资收益1920例例44:

购券时含利息购券时含利息若例若例3中购入时间为中购入时间为8月月1日,实际付款日,实际付款49500元元(海洋公司尚未支付上半年的利息),则:

(海洋公司尚未支付上半年的利息),则:

应收利息应收利息480008%6/121920(已到期尚未领取的利息已到期尚未领取的利息)交易性金融资产交易性金融资产入账价值入账价值49500192047580借:

交易性金融资产借:

交易性金融资产海洋债券(成本)海洋债券(成本)47580应收利息应收利息1920贷:

银行存款贷:

银行存款49500例例55:

如例如例1,华能公司两年后从益侨公司分进现金股利,华能公司两年后从益侨公司分进现金股利,每股每股2元,则:

元,则:

借:

银行存款借:

银行存款6000贷:

贷:

投资收益投资收益6000三、持有期间收到的股利或利息三、持有期间收到的股利或利息如如例例2:

华能公司次年华能公司次年1.5从益侨公司分进现金股利从益侨公司分进现金股利3000元时:

元时:

借:

银行存款借:

银行存款3000贷:

应收股利贷:

应收股利3000四、交易性金融资产的出售四、交易性金融资产的出售例例66:

华能公司将益侨公司股票全部出售,每股成本华能公司将益侨公司股票全部出售,每股成本18元元(假定无公允价值变动损益)另付手续费等(假定无公允价值变动损益)另付手续费等200元元实际收款实际收款30001820053800交易性金融资产账面价值交易性金融资产账面价值60000投资收益投资收益53800600006200借:

银行存款借:

银行存款53800投资收益投资收益6200贷:

交易性金融资产贷:

交易性金融资产益侨股票(成本)益侨股票(成本)60000五、交易性金融资产的五、交易性金融资产的期末计价期末计价期末资产负债表上列示的金额期末资产负债表上列示的金额公允价值公允价值如果资产负债表日,交易性金融资产的公允价值高于如果资产负债表日,交易性金融资产的公允价值高于其账面余额,则按两者的差额,其账面余额,则按两者的差额,借:

交易性金融资产借:

交易性金融资产公允价值变动公允价值变动贷:

公允价值变动损益贷:

公允价值变动损益否则作相反的分录。

否则作相反的分录。

注:

注:

出售时将原计入该金融资产的公允价值变动转出,借记出售时将原计入该金融资产的公允价值变动转出,借记或贷记或贷记“公允价值变动损益公允价值变动损益”,贷记或借记,贷记或借记“投资收益投资收益”例例77:

甲购买甲购买1000万股苏能股票,市价每股万股苏能股票,市价每股7元元年末,苏能股票每股价格年末,苏能股票每股价格10元元差额差额3元如元如何处理?

何处理?

借:

交易性金融资产借:

交易性金融资产苏能股票(公允价值变动苏能股票(公允价值变动)3000万万贷:

公允价值变动损益贷:

公允价值变动损益3000万万次年次年2.14,出售全部苏能股票,每股售价,出售全部苏能股票,每股售价11元,手续费元,手续费等等200万元。

万元。

则先反映出售:

则先反映出售:

借:

银行存款借:

银行存款10800万万贷:

交易性金融资产贷:

交易性金融资产苏能股票(成本苏能股票(成本)7000万万苏能股票(公允价值变动苏能股票(公允价值变动)3000万万投资收益投资收益800万万再将原计入公允价值变动的金额转入投资收益:

再将原计入公允价值变动的金额转入投资收益:

借:

公允价值变动损益借:

公允价值变动损益3000万万贷:

投资收益贷:

投资收益3000万万若期末市价下跌?

若期末市价下跌?

作相反分录作相反分录已实现的已实现的从账面确认从账面确认到实际确认到实际确认总结总结1.初始成本(购入时的入账价值)初始成本(购入时的入账价值)取得时交易性金融资产的公允价值取得时交易性金融资产的公允价值不包括不包括已宣告尚未发放的现金股利已宣告尚未发放的现金股利已到付息期尚未支付的债券利息已到付息期尚未支付的债券利息购入时购入时垫付垫付2.持有投资期间分得的现金股利和债券利息持有投资期间分得的现金股利和债券利息确认确认“投资收益投资收益”冲减冲减“应收股利应收股利”或或”应收利息应收利息”3.处置收益处置收益处置收入处置时投资的账面余额,确认处置收入处置时投资的账面余额,确认“投资收益投资收益”

升级会员

升级会员