美国场外交易市场的发展历程及启示.docx

《美国场外交易市场的发展历程及启示.docx》由会员分享,可在线阅读,更多相关《美国场外交易市场的发展历程及启示.docx(17页珍藏版)》请在冰豆网上搜索。

美国场外交易市场的发展历程及启示

美国场外交易市场的发展历程及启示

舍融教学与研宓2008年第2期(总第118期)

美国场外交易市场的发展历程及启示

马达

(特华博士后科研工作站,北京100029)

摘要:

美国的股票市场最早是以场外交易的形式出现的,证券交易所出现后,场外交易也一直是美国股票市场的

重要组成部分,并且在自身发展中又形成了多层次的,执行不同功能的众多子市场;随着对现代电子信息技术的运

用及市场交易需要的变化,美国的部分场外股票市场与证券交易所之间的界限逐渐模糊.我国应借鉴美国的经验,

研究其场外交易市场的形态,功能及管理经验,加快建立我国的场外交易市场,构建多层次的资本市场体系.

关键词:

美国场外交易市场;证券交易所;股票市场;资本市场体系

中图分类号:

F830.91文献标识码:

A文章编号:

1006-~3544(2008}02-0o45-05

场外交易市场(Over—The—CounterMarket)简称

OTC市场,又称柜台交易市场,是指采取不同于证券

交易所运行方式的一种资本市场形式.广义的场外

交易市场是指除了证券交易所以外的所有证券交易

市场.本文如无特指,场外交易市场是指股票的场外

交易市场,而不包括其他证券及衍生品的场外交易

市场.世界各国的场外交易市场并无统一的发展模

式,一个国家或地区采取何种模式,通常是由其历

史,社会,经济,文化,技术,法律等因素综合决定的.

我们通过考察美国场外交易市场的发展历史沿革,

以期从中寻找出其发展的一般规律,为我国场外交

易市场的建设提供借鉴意义和启示.

一

美国场外交易市场的发展沿革

(一)第一阶段,16世纪末~18世纪末:

自发形成

的”店头市场”

最早的股票交易并没有集中的固定场所,可以

在街头树下,咖啡馆等任何方便的地方进行,人们形

象地把这些场所称为”店头市场”,将这种交易方式

称为”店头交易”.从16世纪末到18世纪,比利时的安

特卫普,法国的里昂,荷兰的阿姆斯特丹,英国的伦

敦等欧洲主要资本主义国家都陆续出现了这种”店

头市场”,其中最着名的当属英国伦敦的新乔纳森咖

收稿日期:

2008—01—24

作者简介:

马达(1971一),男,山西太原人,经济学博士,特华博士后科

研工作站博士后,研究方向:

股票市场资金运行,场外交

易市场.

啡馆.美国的股票交易出现在l8世纪末,l9世纪初的

纽约,当时形成了多处买卖股票的聚会场所,最大的

在华尔街的梧桐树下.

“店头市场”是股票场外交易市场的原始雏形,

其特点主要包括:

股票交易不受时间,地点的限制;

没有严格的交易规则;股票交易的品种少,数量小;

交易的区域范围窄.这一时期的股票交易既可以由

买卖双方自行讨价还价协商确认,也可以通过经纪

人完成.经纪人代理买卖双方交易股票并从中收取

佣金.

(二)第二阶段,l8世纪末~l9世纪中期:

证券交

易所开始出现

随着股票交易品种与规模的不断扩大,早期的

一

些规模较大的店头市场逐渐演变为证券交易所.

如1773年建立的伦敦证券交易所,其前身是店头市

场——伦敦的新乔纳森咖啡馆.1863年正式成立的

纽约证券交易所,其前身是华尔街梧桐树下的店头

市场.在店头市场演变为证券交易所的过程中,股票

经纪人起到了至关重要的作用.以美国纽约证券交

易所为例,由于许多经纪人在获知了股票的最新价

格后并没有在拍卖中心交易,而是在拍卖中心外面

进行交易并收取更低的佣金,这迫使拍卖中心内的

经纪人也不得不在外面进行交易,结果使这个”股票

交易所”很快崩溃了.为解决这一问题,1792年5月17

日,24名有实力的经纪人(包括21个经纪商和3家经

纪公司)在华尔街的梧桐树下签订了着名的”梧桐树

45

金融教学与研宓2008年第2期(总第118期)

协定”(ButtonwoodAgreement),全文如下:

”我们,在

此签字者——作为股票买卖的经纪人庄严宣誓,并

向彼此承诺:

从今天起,我们将以不低于0.25%的佣

金率为任何客户买卖任何股票,同时在任何交易的

磋商中我们将给予会员彼此的优先权.”}lJ钾.”于是,

这24位在协议上签了字的经纪人组成了一个独立

的,享有交易特权的有价证券交易联盟.”团同时,这

些经纪人决定新建一个拍卖中心,并将地点选择在

唐提咖啡屋.1817年,纽约股票拍卖中心的主要经纪

人派人到费城股票交易所进行考察,于2月25日起草

了一份与费城股票交易所章程几乎一模一样的章

程,将原先由28名经纪人构成的经纪人委员会更名

为”纽约股票交易委员会”.同时,新的股票交易委员

会将证券交易转移到华尔街40号大楼的二层室内,

从此纽约有了真正的股票交易所,这便是纽约证券

交易所的雏形.

证券交易所建立以后,原先的店头市场依然存

在.此时”华尔街的大部分交易活动还是在大街上进

行的,许多不能成为交易所会员的经纪人在路灯柱

下买卖股票.这里的交易量经常超过场内……很多

新证券在交易所上市交易之前,是在承销商的办公

室开始交易的.”[115此外,一些证券经纪人设立固定

的柜台,吸引和方便投资者到柜台上买卖股票,这种

交易称为柜台交易,柜台交易市场开始形成.至此,

股票交易市场开始分为证券交易所场内与店头市

场,柜台市场为主要形式的场外交易两种基本类型.

场外市场交易的股票品种主要是未在证券交易所挂

牌交易的股票.

(三)第三阶段,19世纪中期~20世纪中期:

场外

交易市场与证券交易所共存,发展时期

这一时期,美国新的证券交易所不断涌现.

1864年,煤洞(ColeHole)交易所重组更名为公开经

纪人交易所(OpenBoardofBrokers);1865年,石油

交易所(PetroleumBoard)成立,主要是为交易石油

公司股票而设立的;1868年,国民股票交易所(Na—

tionalStockExchange)成立,专门实现伊利公司股

票的交易;1869年,公开交易所与纽约股票交易所合

并,组建了新的纽约股票交易所;1870年,矿业交易

所重新开业,交易对象是矿业公司的股票…….

股票交易所设立后,场外市场的交易依然运转

着,并始终是股票交易所的主要竞争者.”事实上很

多交易活动并没有发生在纽约股票交易所(指纽约

证券交易委员会租用的交易场地)中.”[115其原因在

于:

(1)证券交易所不接受那些新的未被市场检验过

的股票,但这些新股票却受到经纪人和投机者的青

睐,成为场外市场的主要交易对象;

(2)成为证券交

易所的场内经纪人门槛很高,大批经纪人被排斥在

外;(3)证券交易所由于经济危机,战争爆发,自然灾

害等各种原因闭市时,场外市场就成为股票交易的

主要场所.”1856年,华尔街可交易的股票已达1420

只,但其中绝大多数并不在纽约股票交易所交易,

……

因此,它的日交易量经常超过7万股,远高于纽

约股票交易所6000股的交易量.……1914年7月下

旬,第一次世界大战爆发的前夜,华尔街股市开始放

量下跌.7月31日,伦敦交易所宣布暂停交易,随后,

纽约股票交易所也宣布闭市.与此同时,场外交易市

场几乎在一夜之间就活跃起来了,一些场外经纪人

宣布他们愿意买卖纽交所的挂牌股票,每天上午10

点到下午3点,大约有100多名经纪人在紧张地进行

交易.”[3/9-m

(四)第四阶段,20世纪中期~20世纪70年代:

现

代场外交易形式开始出现

随着科学技术的发展特别是电子计算机技术的

推广,传统的场外市场交易方式被打破,出现现代场

外交易形式.从旗语,到电报,到股票自动报价器的

发明,使市场信息传递更加迅捷,从而将整个股票市

场连成一片,拓展了整个股票市场的范围,无论证券

交易所还是场外市场都得到了迅速发展,各自的交

易规模都在不断扩大.这一时期,第三市场(The

ThirdMarket),第四市场(TheFourthMarket)开始

出现.在交易所挂牌上市的股票也时常在场外市场

进行交易,例如,一些机构投资者(不需要成为证券

交易所的会员)做大宗交易时,若直接在证券交易

所进行容易引起股票价格的波动,并且还需交纳数

量不菲的手续费,因此,他们就到场外市场上买卖股

票,以获得更好的价格与更低廉的手续费.于是,在

场外市场上就形成了一个专门买卖交易所挂牌股票

的大宗交易市场——第三市场,其交易的股票品种

是证券交易所挂牌交易的股票.第四市场是指交易

不需要经纪人中介,不需要支付任何手续费,投资

者之间直接进行交易的场外市场.20世纪60年代以

后,电子计算机及互联网技术的应用与发展,极大

地方便了市场信息的传递,降低了交易成本,提高了

交易效率,不仅进一步促进了第三,四市场的发展,

并且催生了全美证券交易商协会自动报价系统,即

纳斯达克(NASDAQ)系统.

金融教与研宓2008年第2期(总第118期)

纳斯达克,是一个以电子计算机网络为运行基

础的场外市场.1939年,根据《马兰尼法案》(1934年

《证券交易法》第15章A款),全美证券交易商协会

(NationalAssociationofSecuritiesDealers,简称

NASD)在美国证券交易委员会(u.S.Securitiesand

ExchangeCommission,简称SEC)即美国证监会注册

成立.该协会是一个自律性的管理机构,几乎美国的

证券交易经纪商都是它的会员.1968年,为解决场外

市场的市场分割和股票报价信息混乱问题,进一步

提高场外市场效率,全美证券交易商协会接受了美

国证监会的建议,决定创建”全美证券商协会自动报

价系统”,即纳斯达克(NASDAQ)系统.1971年2月8

日,NASDAQ系统正式启动,这是现代场外交易市场

形成的标志.

(五)第五阶段,20世纪70年代~21世纪初期:

场

外交易市场飞速发展时期

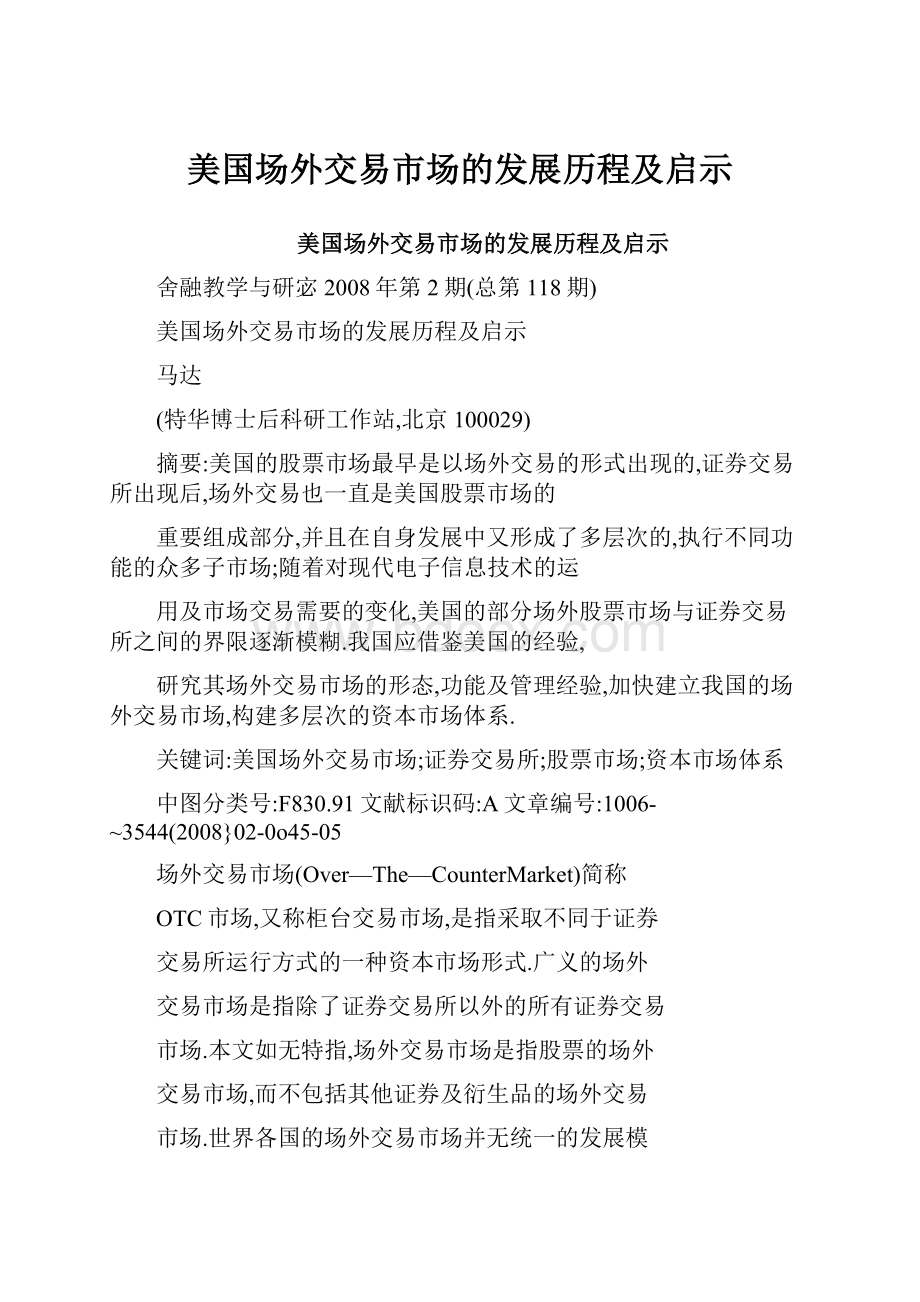

1.场外市场架构呈现明显的多层次性(如图1所

示)

图11975~2002年美国多层次的场外交易市场架构

1975年,全美证券交易商协会提出了纳斯达克

的股票上市标准,规定只有符合此标准的股票才能

在纳斯达克系统进行报价.至此,纳斯达克成为一个

独立的,规范的股票上市场所.1992年,全美证券交

易商协会又进一步细分了上市标准,将纳斯达克市

场分为纳斯达克全国市场(NasdaqNationalMarket)

和纳斯达克小型资本市场(NasdaqSmallCapital

Market)两个子市场.这两个子市场都在一个报价系

统中进行报价,都属于全国性市场,只是这两个子市

场规定了不同的上市标准,小型资本市场的股票上

市标准明显低于全国市场.

美国场外市场上众多规模较大,市值较高,管理

较规范,经营隋况较好的公司股票都集中在纳斯达

克市场.其余那些不能满足纳斯达克融资和上市标

准的股票形成了另外一个市场,被称之为分值股票

市场(PennyStockMarket),是一个最底层的市场.

数量众多的既不能满足证券交易所上市标准也无法

满足纳斯达克市场上市标准的小公司纷纷到分值股

票市场上进行融资和交易.1990年,为进一步规范场

外市场,美国证券监管当局将分值股票市场进一步

细分为公告板市场(OTcBB——只是一个股票报价

和成交信息披露的系统平台,投资者无法通过公告

板的报价平台买卖股票,只能通过市场中的做市商

来买卖股票)与粉单市场(PinkSheets——前身全美

行情署习惯把股票报价信息印在粉红色的纸上而得

名)两个子市场.美国证券监管当局(包括美国证监

会与全美证券交易商协会)对在纳斯达克市场和公

告板市场挂牌交易公司的要求较为严格,运作相对

规范;对粉单市场要求很低,甚至不要求挂牌公司披

露任何信息,或是向监管当局提交任何报告.

场外市场的多层次性,方便企业根据自身条件

选择不同的市场,可以满足不同类型企业的股票融

资和交易的需求,从而使得场外市场的容纳性更强.

除了上述市场外,场外交易市场还包括第三市场,第

四市场,PORTAL市场以及地方性柜台交易市场.

PORTAL市场(PrivateOfferingResaleandTrading

throughAutomatedLinkagesSystem),是指通过自动

网络进行的私募发行,转售和交易的市场.这是一个

由纳斯达克市场运营的一个专供合格的机构投资者

交易私募股票的市场,其监管主体为全美证券交易

商协会.该市场成立于1990年,是按照1988年美国证

监会出台的144A规则设立的一个市场,目的是解决

私募股票的交易问题,为外国公司在美国进行私募

股票的发行和交易提供有利条件,为美国的资金寻

找更多的投资机会.地方性柜台交易市场,是为根据

美国证监会1982年出台的《证券法》D条例中的发行

豁免条款所发行的股票提供交易的地『生场外交易

市场,交易的股票都是各州所发行的小型公司股票.

2.不同层次场外交易市场之间相互连通,在制

度上允许企业根据不同人市门槛进行转板

在纳斯达克全美市场挂牌的股票如果不能满足

这个市场的上市标准时,可以转移到小型资本市场

或是分值股票市场上进行挂牌交易,反之亦然.这种

制度安排使得每一层次的场外交易市场都有源源不

断的上市企业资源,促进各层次场外交易市场都能

健康发展.

3.场外市场交易系统更新换代,交易更便捷,成

47

舍融教亏与研究2008年第2期(总第118期)

本更低廉,交易规模不断扩大

以纳斯达克市场为例.1971~1982年,其交易系

统平台非常简单,只提供两个主要的功能:

连接做市

商之间的通信网络平台和提供股票报价的信息系

统,尚没有建立股票成交信息系统.20世纪80年代

后,纳斯达克市场开始逐步提高市场交易自动化程

度.1982年,纳斯达克市场建立了全美市场系统,增

加了股票成交实时信息披露功能.1984年12月,纳斯

达克市场开始运行小额订单执行系统(SmallOrder

ExecutionSystem,简称SOES系统),为做市商提供交

易撮合服务.2001年7月,超级小额订单执行系统,简

称SuperSOES系统开始上线运行.2002年10月14

日,新一代交易系统平台——超级蒙太奇(Super

Montage)正式上线运行.场外交易系统不断更新换

代,促使交易更便捷,成本更低廉,规模不断扩大.自

成立短短30年以来,纳斯达克证券市场吸引了美国

以及世界各地的公司前来上市融资交易,已成长为

仅次于纽约证券交易所的美国第二大,同时也是世

界第二大的证券交易市场.特别是在21世纪之交纳

斯达克市场所采取的全球性扩张战略曾强烈地震撼

了全球证券市场.

4.场外交易市场的交易机制呈现多元化趋势

1997年以前,纳斯达克市场采用的是报价驱动

型交易模式(quotedriven).在该模式下,交易订单

按照做市商的买卖报价成交,也称为做市商驱动的

市场模式.1997年以后,纳斯达克市场开始引入订单

驱动型交易模式,也称为价格驱动型模式(price

driven).这两种市场模式的核心差别在于:

在订单驱

动模式下,交易订单按照客户订单上指定的股票价

格成交,不再按照做市商的报价成交.如今这两种交

易模式并存于纳斯达克市场中.

5.新型场外市场类型开始出现并呈现快速发展

势头

(1)ECN市场出现并迅速崛起.20世纪90年代

末,随着信息技术及互联网的发展,一种新型的市场

交易模式——ECN(ElectricCommunicationNet—

work)迅速崛起,其市场交易份额不断攀升,逐渐成

为美国证券市场上一个重要组成部分.创建于1969

年的Instinct公司是ECN市场的原形,核心是其独创

的一个以现代通信技术支持的连接客户的电子交易

撮合系统.美国证监会为ECN市场做出了如下的定

义:

ECN是一个电子交易系统,为指定价格的买单和

卖单做自动撮合,只有价格相同的买单和卖单才能

够成交.ECN市场的机构投资者,经纪人,做市商可

以直接向ECN输送交易订单,个人投资者需要通过

经纪人输送交易订单.ECN市场的交易模式非常简

单,主要内容是:

投资者把买卖股票的定价交易订单

提交给经纪人,再由经纪人把收到的客户定价订单

提交到ECN市场.机构投资者可以直接把交易订单

输送到ECN市场.ECN系统按照价格优先,时间优先

的原则对接收到的客户定价交易订单进行自动撮合

成交.

(2)ECN市场的影响.ECN市场的出现,弥补了

场外交易市场缺乏大规模集中交易撮合功能的缺

陷,找准了市场定位,对于场外交易市场产生了极大

的冲击.场外市场交易模式的特点是”统一报价,分

散成交”,而ECN市场将其进一步优化,把”分散成

交”过渡到了”集中成交”,摒弃了做市商做为中间人

的交易模式,实现了客户交易订单直接撮合交易,不

仅大大节省了交易成本,同时也摆脱了做市商对交

易的人为干预,使股票交易更加公平,合理.ECN市

场的出现,抢夺了做市商的客户交易订单,使得场外

交易系统中的客户订单下降,影响到了场外市场做

市商的业务收入.面对发展迅猛的ECN市场所带来

的巨大威胁,迫使场外市场做市商寻求技术更先进,

成本更低廉的交易系统.ECN市场的出现,使得场外

交易市场与交易所市场之间的界限开始模糊.证券

交易所实行的是指令型交易模式.由交易所电脑主

机对客户交易订单进行自动撮合成交的交易机制.

从这点来说,ECN市场与证券交易所很相似.2000年

3月14日,美国太平洋交易所(ThePacificExchange)

与群岛公司(Archipelago)宣布在业务上实现合作,

太平洋交易所随即关闭了自己的交易大厅,把所有

的股票交易业务转移到了群岛公司提供的ECN交易

平台之上,致使美国的证券市场上出现了第一个采

用ECN交易模式的证券交易所.虽然交易机制与证

券交易所相似,但是ECN市场又可以交易场外市场

的挂牌股票,因此从市场结构上看,它属于场外市

场,但又不是纯粹意义上的场外市场,而是成为证券

交易所与场外交易市场中间的一个新型市场.

(六)第六阶段,2002年至今:

纳斯达克转型为证

券交易所,美国场外交易市场格局变革

纳斯达克自成立以来,一直是受全美证券交易

商协会监管下的,不以营利为目的的服务性机构.

2000”~6月份开始,纳斯达克启动了私有化进程,并于

2002年成功地转变成为一家以营利为目的的股份制

舍融教学与研宓2008年第2期(总第118期)

私人公司,但仍需接受全美证券交易商协会的监管,

并且需要每年向全美证券交易商协会交纳7000万美

元的市场监管费用.2001年3月,纳斯达克正式向美

国证监会提出成为证券交易所的申请,并于2006年1

月13日正式获得美国证监会授予的证券交易所牌

照.至此,纳斯达克证券市场完全从场外市场中脱离

出来,成为了证券交易所市场的一员.纳斯达克转型

成为证券交易所后,美国场外交易市场格局发生了

重大变革.新的场外交易市场架构如图2所示:

图2现阶段美国场外交易市场架构

二,美国场外交易市场发展规律及对我

国的启示

从18世纪末出现的店头市场至今,美国的场外

交易市场已经历200多年的发展历程.纵观这一发展

历程,呈现以下一些发展规律:

1.场外交易市场的产生和发展是美国社会经济

发展到一定阶段的产物,并随时间的推移,通过市场

形态的不断发展变化以调整和进化自身功能来适应

社会经济发展的需要,因此具有旺盛的生命力.

2.场外交易市场形态以及功能不断发展变化的

直接推动力包括:

投资者与融资者需求多样性的客

观需要;科技进步提供的技术支持;市场交易便捷以

及交易成本降低的客观需要;为适应法律制度变化

的客观需要;市场监管部门的政策推动;做市商为抢

夺客户订单而不断进行的功能创新.

3.场外交易市场形态和功能的演变轨迹具有显

着的”自下而上”的特征,即由市场参与主体提出需

求或者先行创造,再由监管部门进行规范和提高.

4.场外交易市场是一个包括众多子市场的市场

体系,不同的子市场执行着不同的功能,以此构成一

个综合的市场体系功能.划分不同子市场的标准主

要包括三点:

上市条件,市场交易机制,市场辐射范

围.所谓市场的多层次性,仅是按照上市条件的不

同层次来划分的.

5.场外交易市场与证券交易所之间的界限开始

模糊,具体表现在ECN市场的出现和纳斯达克市场

转型成为证券交易所.表明交易机制已经不是划分

证券交易所与场外市场的独特标准,而市场组织形

式则逐步成为两者之间的划分标准.

6.场外交易市场实行自律性监管模式,对场外

交易市场的监管力度逐步增强,规范标准逐步提高.

温家宝总理在2006年政府工作报告中提出:

”大

力发展资本市场,推进多层次资本市场体系建设”,

加快建立场外交易市场是构建我国多层次资本市场

体系的重要环节,是实现我国资本市场实现可持续

发展的必由之路.目前,我国场外市场建设已经进入

实质性操作阶段.我们应通过分析考察美国等发达

国家场外交易市场的发展历史,总结其发展规律,吸

收其经验教训,在结合我国的实际情况的基础上探

索我国场外交易市场的运作机制和监管制度.

参考文献:

[1]约翰?

s?

戈登(美).伟大的博弈一华尔街金融帝国的崛起(1653—

2004)[M].祁斌,译.北京:

中信出版社,2o05.

[2]林建.大交易场一美国证券市场风云实录[M].北京:

机械工业

出版社,2o08.

[3]王国刚.建立多层次资本市场体系研究[M].北京:

人民出版社,

2006.

[4]邹德文,张家峰,陈要军,中国资本市场的多层次选择[M].北京:

人民大学出版社,2o06.

[5]文宗瑜.证券场外交易的理论与实务[M].北京:

人民出版社,1998.

[6]马达.我国股票市场资金运行研究[M].北京:

经济科学出版社,

2006.

[7]孙峥,全泽,胡永青.新兴资本市场的制度创新和规范研究[M].上

海:

上海财经出社,2005.

[8]阙紫康.多层次资本市场发展的理论与经验[M].上海:

上海交通

大学出版社,2o07.

[9]谢百三.证券市场的国际比较——从国际比较看中国证券市场的

根本性缺陷及其矫正[M].北京:

清华大学出版社,2o03.

[1O3吴晓求等.海外证券市场[M].北京:

中国人民大学出版社,2o02.

[11]詹姆斯?

B?

阿克波尔(美).如何在美国上市:

企业上市指南[M].

郑晓舟,译.北京:

中国财政经济出版社,1998.

[12]迈克尔?

沙伊莫(美).国际证券市场百科全书[M].金德环等,译.

上海:

上海财经大学出版社,2005.

[13]范建军.怎样认识美国的多层次股票市场[EB/OLI.新浪财经

网,2o07一o4—26.

(责任编辑:

李丹;校对:

卢艳茹)

49

升级会员

升级会员