酱油行业分析报告.docx

《酱油行业分析报告.docx》由会员分享,可在线阅读,更多相关《酱油行业分析报告.docx(48页珍藏版)》请在冰豆网上搜索。

酱油行业分析报告

2017年酱油行业分析报告

目录

一、餐饮回暖助增长,人均消费与行业集中度有望双升.................................5

1.1调味品增长稳健,餐饮回暖+消费升级助力行业复苏....................................................5

1.2调味品人均消费量偏低,未来有望提升.......................................................................7

1.3调味品行业集中度低,龙头市占率存在提升空间..........................................................8

二、酱油消费升级明显,龙头市占率提升......................................................9

2.1酱油行业增长稳健,消费升级带动产品提价.................................................................9

2.2酱油行业集中度偏低,龙头市占率提升.....................................................................12

三、毛利率提升,费用率有望改善,企业盈利可期......................................14

3.1竞争格局良好,企业转嫁成本能力强..........................................................................14

3.2产品结构改善促进上市公司毛利率持续提升...............................................................15

3.3上市公司费用率存在下降空间...................................................................................16

3.4销售净利率不断提升,未来有望持续改善..................................................................20四、投资建议...............................................................................................20五、风险提示...............................................................................................21

图表目录

图表1:

调味品行业超3千亿体量,近年增长稳健.......................................................................5图表2:

2017Q1、Q2调味品上市公司营收增速持续提升,复苏势头强劲.....................................5图表3:

调味品消费结构...............................................................................................................6图表4:

调味品使用渗透率...........................................................................................................6图表5:

调味品下游消费渠道.......................................................................................................6图表6:

餐饮业增速影响调味品行业收入增速..............................................................................7图表7:

餐饮业弱复苏有望带来调味品消费增长...........................................................................7图表8:

我国调味品人均销售额逐年递增......................................................................................8图表9:

我国调味品人均消费与其他国家仍存在较大差距.............................................................8图表10:

我国调味品市场格局极其分散.......................................................................................8图表11:

我国调味品市场集中度低...............................................................................................8图表12:

我国调味品CR5不断提升,大品牌强者恒强................................................................9图表13:

酱油近年保持中速增长,增速稳健................................................................................9图表14:

2017H1公司收入增速大幅提升,达到高点(收入单位:

亿元)........................................10图表15:

12年以来,酱油产量增速显著放缓,16年增速处于低位............................................10图表16:

老抽与生抽对比...........................................................................................................11图表17:

生抽占比不断提升........................................................................................................11图表18:

各品牌鲜酱油情况.........................................................................................................11图表19:

各品牌零添加、有机酱油情况.....................................................................................12图表20:

消费升级趋势下,酱油价格带上移..............................................................................12图表21:

我国酱油集中度偏低....................................................................................................13图表22:

日本酱油集中度显著高于我国.....................................................................................13图表23:

广东省酱油产量占比极高.............................................................................................13图表24:

16年初至今,白砂糖价格大幅上升.............................................................................14图表25:

16年下半年来,瓦楞纸价格大幅上涨.............................................................................14图表26:

上市公司近期纷纷进行产品提价..................................................................................15图表27:

酱油海天、中炬、千禾酱油吨价近年有所提升............................................................15图表28:

13年以来,上市公司销售毛利率逐年提升...................................................................16图表29:

伴随提价及产品结构改善,今年一、二季度上市公司毛利率有所提升.........................16图表30:

上市公司销售费用率处于高位.....................................................................................17图表31:

2017H1,中炬、千禾广告宣传推广费占比有所下降.....................................................17图表32:

海天广告费、促销费占比目前处于高位.......................................................................18图表33:

2015年以来,中炬广告费占比有所下降......................................................................18图表34:

2017H1中炬高新销售费用各部分同比增幅..................................................................18

图表35:

千禾促销宣传广告费占比偏高.....................................................................................19

图表36:

2017H1千禾味业销售费用各部分同比增幅..................................................................19图表37:

海天、中炬、千禾管理费用率对比..............................................................................19图表38:

2017H1,海天、中炬管理费用率同比下降...................................................................19图表39:

海天、中炬、千禾近年销售净利率稳步提升................................................................20图表40:

2017H1三家公司净利率提升显著................................................................................20

一、餐饮回暖助增长,人均消费与行业集中度有望双升

1.1调味品增长稳健,餐饮回暖+消费升级助力行业复苏调味品属于必需消费品,近年增长稳健。

根据wind的统计,2015年1-10月,我国调味品行业收入达2303亿元,同比增长8.94%。

前几年调味品行业基本有两位数以上的增长,经历了前期的高速增长,近两年调味品增速有所放缓。

此外,根据三胜咨询的测算,2016年调味品行业的收入规

模为3132.15亿元,我们预计未来行业整体将呈现稳健增长的格局,有望保持10%左右的增速。

图表1:

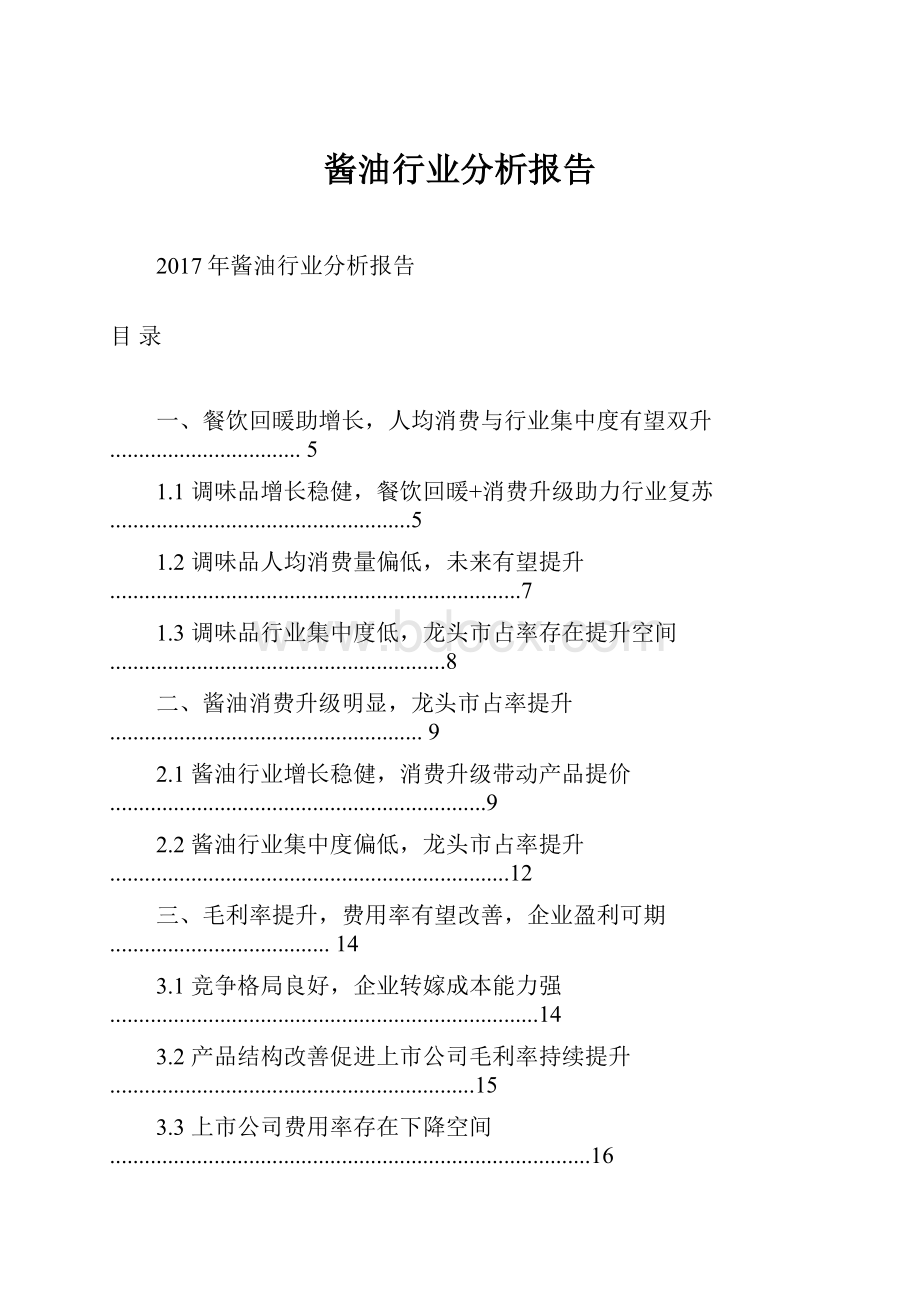

调味品行业超3千亿体量,近年增长稳健

3500

3000

34.98%

30.42%

32.26%

40%

35%

30%

2500

2000

1500

1000

500

0

22.29%

20.19%

27.76%

27.79%

19.24%

27.33%

15.96%

12.461%3.97%

25%

20%

15%

10%

5%

0%

199920002001200220032004200520062007200820092010201120122013201420152016

调味品、发酵制品主营业务收入(亿元)同比

调味品行业经过前两年的低迷,今年开始复苏。

我们选取A股8家调味品上市公司(海天、中炬、恒顺、千禾、加加、安记、莲花健康、佳隆股份)的季度营收数据,发现从2016Q1到2017Q2,

8家上市公司营收总和同比增速呈现递增趋势,增速从8.10%提升至16.72%。

2015年受宏观经济增速放缓影响,调味品行业增长受阻,16年来行情逐渐回暖,今年上半年营收增速高于15%,复苏势头强劲。

图表2:

2017Q1、Q2调味品上市公司营收增速持续提升,复苏势头强劲

80

70

60

50

40

308.10%8.29%

20

10

0

10.93%11.07%

20%

15%

15.72%16.72%

10%

5%

0%

2015Q12015Q22015Q32015Q42016Q12016Q22016Q32016Q42017Q12017Q2

营业总收入(亿元)同比

根据中国产业信息研究网和智研数据研究中心发布的调味品统计数据,目前调味品的消费格局如下:

●从产量结构上看,2016年产量占比最高的仍为传统调味品酱油和食醋,份额分别为42%和

18%;其次是具有调节食物鲜味功效的味精,占比为9%。

但随着产品更新换代,更为健康、口感更佳的鸡精鸡粉未来有望抢占味精的份额。

●从调味品使用渗透率看,各大品类中,酱油的渗透率最高,达99%,味精、鸡精的渗透率在

60%以上,蚝油的渗透率最低,仅22%。

我们认为渗透率高的种类规模体量也较大,未来看点主要是消费升级带来的价格提升,渗透率低的品类未来增长空间较大。

●从下游消费渠道上看,调味品的消费主要包括餐饮消费、家庭消费和食品加工,根据智研数据中心统计,三类消费占比大约为45%、30%、25%。

由于调味品具备生活必需品的消费属性,故家庭消费受经济周期波动较小,而餐饮业的波动对调味品消费具有一定的影响。

图表3:

调味品消费结构图表4:

调味品使用渗透率

29%

2%9%

18%

42%

100%

80%

60%

40%

20%

0%

99%

78%

64%

54%

22%

酱油食醋味精鸡精鸡粉其他

酱油味精鸡精调味酱蚝油

调味品使用渗透率

资料来源:

中国产业信息研究网,资料来源:

智研数据研究中心,

图表5:

调味品下游消费渠道

30%

25%

45%

食品加工餐饮渠道家庭消费

资料来源:

智研数据研究中心、

我们认为目前调味品行业的复苏主要有以下两方面原因:

●餐饮业复苏为行业带来收入增长。

调味品的消费受到下游餐饮业需求波动的影响,餐饮业的景气度将直接影响调味品行业收入。

我们将餐饮业收入增速与调味品行业收入增速(滞后一期,即2016年数据对应2015年实际值)进行比照,发现二者变动趋势呈现出高度吻合和正

相关。

2017年以来,餐饮业行情有所回暖,1-7月餐饮行业收入增速达11.2%,未来如果餐

饮业复苏势头确定,那么调味品行业的收入提升是大概率事件。

图表6:

餐饮业增速影响调味品行业收入增速图表7:

餐饮业弱复苏有望带来调味品消费增长

35%

30%

20%

15%

10%

5%

0%

2010201120122013201420152016

17%

13%

11%

9%

18.0%

16.9%

13.6%

9.0%9.7%

11.7%

10.8%11.2%

餐饮业收入累计同比

调味品行业收入累计同比(滞后一期)

餐饮业收入累计同比

资料来源:

国家统计局,资料来源:

国家统计局,

●消费升级驱动产品单价提升。

随着消费者收入的提升,在选择调味品时,对于产品的口感和健康属性的关注度不断提升。

遵循着消费升级的路径,调味品的发展越来越趋向于口感的复合和健康安全零添加的属性。

以酱油为例,过去酱油消费集中在老抽、生抽,近两年鲜酱油、零添加酱油、有机酱油受到市场(尤其是上线城市)的追捧。

如海天的高端酱油就强调零添加防腐剂、第一道原汁头抽等概念,千禾的有机酱油则强调酿造的农作物自然优质、非转基因。

从价格上看,高端新品售价远高于传统调味品。

500ml的海天金标生抽京东售价9.9元,而480ml的零添加生抽酱油售价高达22.8元,价差超2倍;500ml的千禾老抽京东售价19.8元,而500ml千禾有机黄豆酱油售价高达49.8元,价差同样超过2倍。

1.2调味品人均消费量偏低,未来有望提升

我国调味品人均消费额逐渐递增。

根据欧睿国际统计数据,我国2011年人均调味品消费额7.1美元,2016年增长至11美元,CAGR为9.15%,我们认为近年人均消费额增长的原因是量价齐升:

不断丰富的产品品类增加了消费者的选择,刺激需求增长;产品单价的不断提高也促进了消费额的提升。

目前我国调味品人均消费额仍与世界其他国家地区有较大差距,未来提升空间较大。

从2016年全球调味品销售数据看,美国人均销售额达75.6美元,是我国的7倍;同属亚洲地区的日本、韩国和我国台湾地区的人均销售额分别达到了141.5美元、25.3美元、14.5美元,分别是中国大陆地区的13倍、2倍和1.3倍,全球人均调味品销售额是我国的1.4倍。

我们认为我国调味品人均消费额较低的原因主要有:

(1)庞大的人口基数摊薄了市场规模,

(2)与发达国家相比,我国调味品产品单价仍处于较低水平;(3)下游需求(餐饮等)不足。

未来随着消费量的稳定增长和消费升级带来的提价效应,我国的人均消费额仍有较大提升空间。

图表8:

我国调味品人均销售额逐年递增图表9:

我国调味品人均消费与其他国家仍存在较大差距

12

11

10

9

88

77.1

6

8.9

10.1

10.811

160

120

100

80

60

20

0

141.5

15.814.511

201120122013201420152016

我国调味品人均销售额(美元)

日本美国韩国世界台湾中国

2016调味品人均销售额(美元)

资料来源:

欧睿国际、资料来源:

欧睿国际、

1.3调味品行业集中度低,龙头市占率存在提升空间

由于地域广阔,不同区域口味偏好差异度大等原因,我国调味品行业市场集中度低。

由于饮食习惯和口感偏好等差异,我国在饮食消费上主要形成“南甜北咸,东酸西辣”的格局。

调味品地域分裂明显,呈现出区域集中态势,加之我国地域广阔,厂商较难打通南北、贯穿东西,因此行业集中度较低。

2016年,我国调味品CR3仅14.8%、CR5仅21.2%。

市占率第一的海天在整体调味品市场份额仅占6.5%,李锦记以4.3%的市占率位列第二,雀巢集团通过收购太太乐、豪吉、美极达到4%的调味品市场份额,随后是老干妈和美味鲜。

对比同期其他国家和地区的市场集中度,美国CR5达到32.5%,亚洲地区的日本、韩国和台湾地区分别达到24.3%、80%和49.8%,我国调味品集中度与其他国家地区仍有差距。

图表10:

我国调味品市场格局极其分散图表11:

我国调味品市场集中度低

6.5%4.3%4.0%3.6%

2.8%

2.4%1.5%

90%

80%

70%

60%

80.0%

49.8%

70.2%

1.1%

1.2%

1.2%

1.2%

50%

40%

30%

20%

10%

32.5%

24.3%21.2%

海天李锦记雀巢集团老干妈

美味鲜味达美味好美亨氏加加涪陵榨菜阜丰其他

0%

韩国台湾美国日本中国

2016年调味品CR5

资料来源:

欧睿国际、资料来源:

欧睿国际、

近年来我国调味品前五大厂商市占率不断提升,行业呈现出强者恒强的竞争格局,未来市场集中度有望进一步提升。

我国调味品竞争格局较为稳定,前五大厂商地位基本稳固,第二梯队的竞争者市场份额与其还有一定差距,短时间内行业龙头难以出现变化,行业“强者恒强”的马太效应明显。

从2011年-2016年,我国调味品行业CR5由18.3%逐年上升至20.4%。

由于调味品的产品同质化现象仍较为严重,消费者在选择产品时往往更关注品牌、健康、价格等因素。

大厂商由于具备品

牌力强、渠道建设完善、经销商和销售团队实力强等优势,更容易获得消费者青睐。

随着消费升级

趋势确立,当消费者逐渐选择更健康、口味更丰富的高端产品时,也倾向选择知名度高、有品质保障的大厂商的产品,消费升级从一定程度上会倒逼小

升级会员

升级会员