蓝筹股独步天下.docx

《蓝筹股独步天下.docx》由会员分享,可在线阅读,更多相关《蓝筹股独步天下.docx(19页珍藏版)》请在冰豆网上搜索。

蓝筹股独步天下

蓝筹股独步天下

——2017年A股市值年度报告

中国上市公司市值管理研究中心,2018年1月

在刚刚过去的一年里,A股市场在大市值公司的牵引下,谱写了一幅量的增长与质的提升比翼双飞的市值画卷。

中国上市公司市值管理研究中心的研究数据表明,2017年A股市值总规模创出历史新高,达到56.62万亿元,比上年增长11.85%;与此同时,A股市场整体估值水平继续下行,市盈率从上年的18.54倍降至16.5倍。

中国资本市场正在迎来一个新的发展阶段。

规模:

创造历史新高

2017年是中国经济增长方式由高速度向高质量提档之年。

在这一年里,在供给侧改革的推动下,经济形势稳中向好,GDP突破80万亿元,同比增长6.9%。

作为经济的晴雨表,A股市场也取得稳步发展。

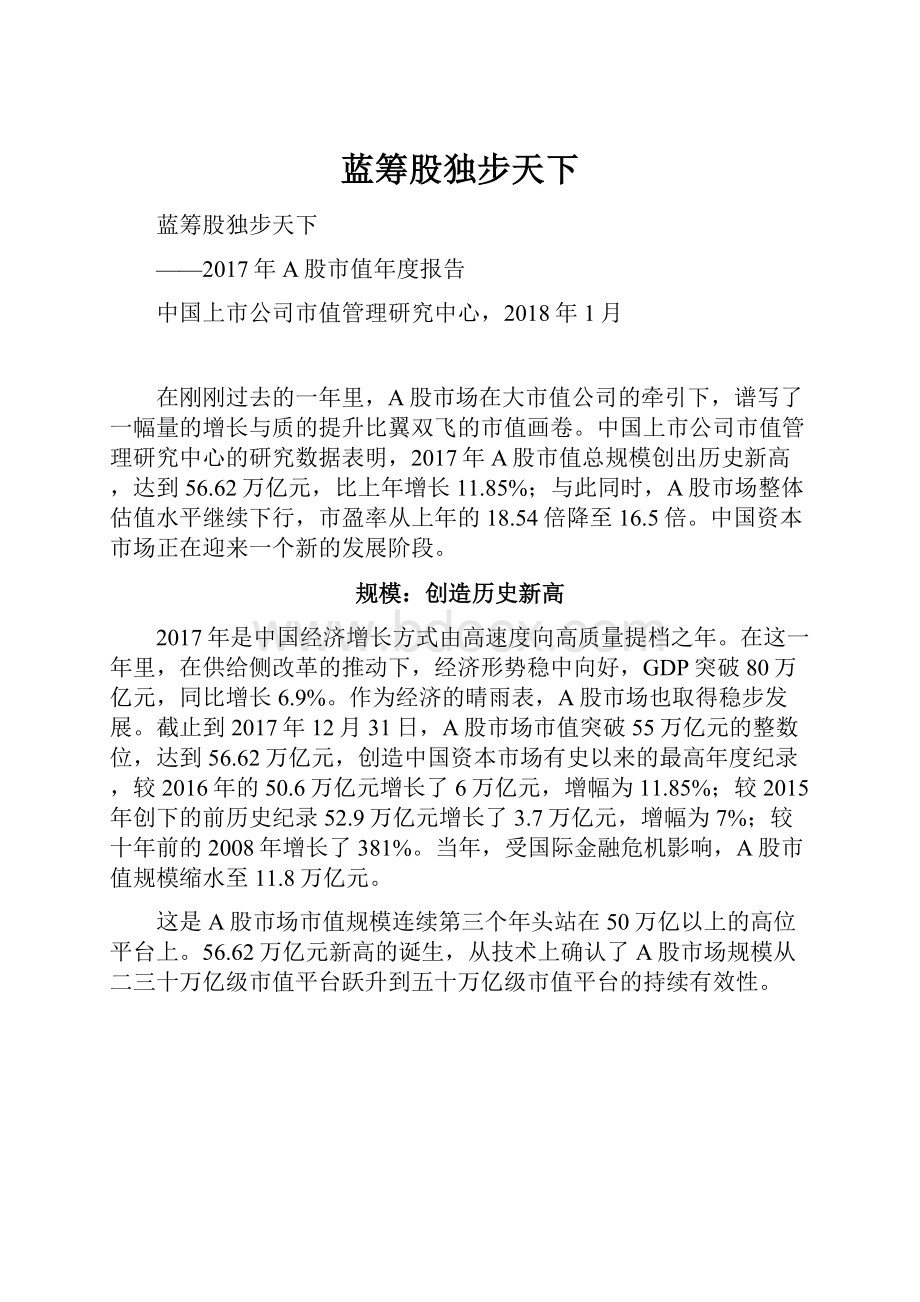

截止到2017年12月31日,A股市场市值突破55万亿元的整数位,达到56.62万亿元,创造中国资本市场有史以来的最高年度纪录,较2016年的50.6万亿元增长了6万亿元,增幅为11.85%;较2015年创下的前历史纪录52.9万亿元增长了3.7万亿元,增幅为7%;较十年前的2008年增长了381%。

当年,受国际金融危机影响,A股市值规模缩水至11.8万亿元。

这是A股市场市值规模连续第三个年头站在50万亿以上的高位平台上。

56.62万亿元新高的诞生,从技术上确认了A股市场规模从二三十万亿级市值平台跃升到五十万亿级市值平台的持续有效性。

图1-1:

2007-2017年A股市值涨跌图(单位:

万亿元)

增长:

“大象”独步天下

截止到2017年底,A股市场共有上市公司3467家,其中,3029家为2017年以前上市的存量上市公司,438家为2017年当年上市的新IPO公司。

就市值总量而言,前者代表A股市值53.55万亿元,占A股市值的94.6%;后者代表市值3.08万亿元,占A股市值的5.4%。

就市值增量而言,前者贡献了2.92万亿元,占6万亿增量市值的48.7%;后者的贡献率51.3%。

在3029家存量上市公司中,2017年实现市值增长的A股公司有778家,占25.69%,它们的增量市值合计为9.24万亿元;市值下跌的A股公司有2246家,占74.15%,它们共跌去市值6.31万亿元;市值不涨不跌的A股公司有5家。

图1-2:

2017年A股存量公司市值涨跌结构图

深入分析存量上市公司的市值增长源泉和特点可以发现,2017年大市值公司发挥了举足轻重、且无可替代的牵引作用。

第一,大市值公司对A股市值增长的牵引力首先表现为市值增量大户几乎都是大市值公司。

统计表明,2017年市值规模增长超过千亿元以上的A股上市公司共计16家,它们在2017年年初的平均市值基数为3650亿元,规模之大是A股公司平均市值167亿元的21.9倍,是A股公司市值中位数83.1亿元的43.9倍。

16家市值增量过千亿的大户贡献的增量市值合计高达3.37万亿元,是全部存量上市公司实现的增量市值总额2.92万亿元的115.4%,换言之,2017年A股存量市值增长主要靠大市值公司。

表1-1:

2017年A股16大市值增量公司(单位:

亿元)

排名

证券名称

市值增量

2017年市值

2016年市值

1

工商银行

4826.06

16715.96

11889.9

2

贵州茅台

4564.27

8761.85

4197.58

3

中国平安

3742.69

7580.7

3838.01

4

招商银行

2355.83

5986.52

3630.69

5

农业银行

2146.6

11262.32

9115.71

6

海康威视

2146.2

3599.26

1453.05

7

顺丰控股

2124.39

2221.39

96.99

8

美的集团

1817.18

3636.59

1819.41

9

五粮液

1723.37

3032.22

1308.85

10

中国人寿

1324.38

6340.76

5016.39

11

中油资本

1300.59

1354.51

53.91

12

上汽集团

1157.89

3743.38

2585.5

13

中国神华

1152.72

3820.97

2668.25

14

格力电器

1147.8

2628.87

1481.07

15

中国银行

1117.06

8367.39

7250.33

16

万科A

1022.01

3020.34

1998.32

合计

33669.04

92073.03

58403.96

其次,大市值公司对A股市值增长的牵引力也体现在市值增长公司的占比上。

统计数据表明,2017年A股公司市值规模越大,其市值涨升占比越高,缩水占比越小。

例如,56家年初基础市值在千亿元以上的大市值A股公司在过去一年里实现市值增长的占比达69.6%,而出现市值缩水的公司占比只有30.4%;相反,530家年初基础市值在50亿以下的小市值公司,其市值缩水的公司占比高达85.5%,市值增长的公司占比只有14.5%。

图1-3:

2017年A股市值规模与涨跌占比关系图示(%)

第三,大市值公司对A股市值增长的牵引力还反映在司均市值的增减数量上。

2017年,A股存量上市公司平均每家市值增长9.65亿元,但对年初基础市值在千亿以上的大市值公司来说,这个数据高达675.84亿元,是A股平均水平的70倍;对年初基础市值在500亿至1000亿元之间的70家中型上市公司来说,这个数字是81.31亿元,相当于A股平均水平的8.4倍;对年初基础市值在500亿以下的中小型公司来说,这个数字是负数。

图1-4:

2017年各种市值规模的A股公司司均市值增量比较图(亿元)

第四,大市值公司对A股市值增长的牵引力同样体现在市值的净增减数额上。

统计表明,基础市值在千亿以上的大市值上市公司2017年实现A股市值净增长3.78万亿元,增量之大相当于A股市值增长总量2.92万亿元的近130%。

与此形成鲜明对照的是,530家年初基础市值在50亿以下的小市值公司,有453家即85.5%遭遇市值缩水,平均每家公司市值缩水8.32亿元。

表1-2:

2017年各种市值规模A股公司市值涨跌比较表(单位:

亿元)

市值规模类别

上涨市值

下跌市值

市值净涨跌

平均净涨跌市值

千亿以上

40998

3151

37847

675.84

500-1000亿

9386

3694

5692

81.31

100-500亿

29342

29687

-345

-0.32

50-100亿

10922

20464

-9542

-7.47

50亿以下

1713

6125

-4412

-8.32

合计

92361

63121

29240

9.65

结构:

悄然发生变化

这一年,大市值公司市值大增长,中等市值公司市值小增长,小市值公司市值不但不增长、反而大缩水,其直接结果是,A股市场结构悄然发生重大变化。

首先,上市公司结构悄然生变,市值规模分布由橄榄型变为金字塔型。

过去,A股公司的结构是大市值公司少,小市值公司也少,中等市值公司多,呈典型的中间大两头小的橄榄形;今天,小市值公司数量剧增,已经大于中等市值公司,中等市值公司基本稳定,大市值公司虽仍属少数但有所增长,呈底部大顶部小(钝化)的金字塔型。

截止到2017年底,A股千亿元以上市值公司数量达到空前的69家,代表A股市值19.6万亿元,占A股总市值的34.6%;市值在50亿以下的小市值公司共计1319家,其数量之众比上年的570家猛增了131.4%,比2015年的393家更是增长了235.6%。

图1-5:

最近十年A股千亿级市值公司数量对比图(家)

表1-3:

近三年A股公司市值规模结构变化简表

市值规模类别

2015年家数

2016年家数

2017年家数

2015年家数占比

2016年家数占比

2017年家数占比

千亿以上

63

56

69

2.25%

1.85%

1.99%

500-1000亿

83

70

87

2.96%

2.31%

2.51%

100-500亿

1157

1095

957

41.29%

36.15%

27.60%

50-100亿

1106

1238

1035

39.47%

40.87%

29.85%

50亿以下

393

570

1319

14.03%

18.82%

38.04%

合计

2802

3029

3467

100%

100%

100%

大市值公司市值大增长令市值规模大者更大。

2017年,万亿级A股市值公司数量从上年的2家增加到3家;A股公司最大市值规模从2016年的12873亿元提高到16716亿元,增幅达29.9%;A股市值百强榜入榜门槛也提高了170亿元之多,从598亿元提高到768亿元,提高幅度高达28.4%。

图1-6:

近十年来A股市值百强门槛图示(亿元)

再看2017年A股市值TOP10公司,其平均市值长足提高,达到8779亿元,较2016年的6648亿元提高了2131亿元。

在十强行列中,工商银行以16716亿元的骄人市值规模力压群雄,成为2017年度A股最大市值公司;中国神华从上年的A股第14大市值公司成功跻身于TOP10行列;贵州茅台从第七位前移到第四位,成为十强中进步最快的公司;金融企业依然是市值十强的主力军,在工商银行的带领下,夺得6个席位;石化双雄受伤不轻,除中国石油丢失了自从2007年上市以来婵联长达十年之久的冠军桂冠外,中国石化在十强榜中的座次也从第5位退居到第9位,一定程度上反映了国际市场石油价格持续低迷对石化双雄的影响。

表1-4:

2017年A股市值TOP10

市值排名

证券名称

2017年市值(亿元)

2016年市值(亿元)

2016年市值排名

1

工商银行

16715.96

11889.90

2

2

中国石油

13099.50

12872.81

1

3

农业银行

11262.32

9115.71

3

4

贵州茅台

8761.85

4197.58

7

5

中国银行

8367.39

7250.33

4

6

中国平安

7580.70

3838.01

8

7

中国人寿

6340.76

5016.39

6

8

招商银行

5986.52

3630.69

9

9

中国石化

5857.69

5169.68

5

10

中国神华

3820.97

2668.25

14

其次,多层次资本市场结构亦有变化,沪市主板市值规模和占比均有提高。

2017年,有大盘股集中营之称的沪市在A股市场里的份量进一步加重。

截止到2017年底,沪市上市公司市值规模为33.12万亿元,占A股市场的58.49%,较2016年的56.10%上升了2.39个百分点。

与此同时,沪市市值占比较深市三个板块的市值规模占比之和41.51%还高16.97个百分点。

此外,深市主板、中小板和创业板2017年的市值占比分别为14.07%、18.39%和9.06%,较2016年市值占比均出现不同程度下降。

深市主板占比虽有小幅下跌,但沪市主板的强势表现足以弥补深市跌势,数据显示,沪深两市主板上市公司的市值规模为41.08万亿元,市值占比为72.55%,这个比值较2016年的70.24%提高2.31个百分点。

图1-7:

2016-2017年各板块市值A股占比情况

大市值公司市值增长巩固了沪市主板在A股市场上的重要地位。

2017年沪市主板存量上市公司年底市值规模为31.35万亿元,较2017年初市值规模28.40万亿元增长2.95万亿元。

其中,千亿以上的大市值公司市值总量为16.04万亿元,较年初11.87万亿元增长4.17万亿元,是沪主板存量上市公司市值增量2.94万亿元的1.41倍;而2017年底千亿以下的存量上市公司市值总量为15.31万亿元,较年初16.53万亿元减少了1.22万亿元。

可见千亿以上大市值公司是沪市主板存量上市公司市值增长主力。

此外,千亿市值公司的司均市值增量为817.13亿元,是沪主板存量上市公司司均市值增量25.11亿元的32.54倍。

表1-5:

2017年沪主板存量上市公司增量情况

市值规模类别

2017年存量市值增量

(万亿)

2017年存量司均市值增量

(亿元)

2017年存量市值

(万亿)

2016年市值(万亿)

2017年存量

公司家数

千亿以上

4.17

817.13

16.04

11.87

51

500-1000亿

0.23

50.75

3.28

3.05

46

100-500亿

-1.08

-26.93

8.52

9.60

402

50-100亿

-0.84

-26.30

2.29

3.13

321

50亿以下

0.47

13.41

1.22

0.75

354

合计

2.95

25.11

31.35

28.40

1174

再次,所有制结构也有调整。

央企是2017年A股存量上市公司市值增量的主要贡献者。

2017年央企存量上市公司的市值增量为1.92万亿元,占A股存量上市公司市值增量2.92万亿元的65.80%,这与民营企业市值不增反降形成鲜明对比。

表1-6:

2017年各所有制存量上市公司增量情况

所有制

2017年存量公司市值增量

(万亿元)

2017年存量公司

市值增量占比

2017年存量市值(万亿元)

2016年市值

(万亿元)

央企

1.92

65.80%

15.75

13.83

民营企业

-0.74

-25.21%

20.19

20.93

地方国企

0.82

27.87%

10.68

9.87

外资企业

0.03

0.97%

0.34

0.31

其他企业

0.89

30.57%

6.58

5.69

合计

2.92

100.00%

53.55

50.62

大市值公司市值增长强化了央企在A股市场上的重要地位。

2017年央企存量上市公司的市值增量主要来自千亿以上的大市值公司,2017年底千亿市值公司的市值达10.31万亿元,较年初市值8.13万亿元增加2.18万亿元,超过2017年央企存量上市公司市值增量1.92万亿元还多0.26万亿元。

而从司均市值增量来看,2017年存量央企千亿级公司司均市值增量为778.13亿元,是央企存量公司司均市值增量53.74亿元的14.48倍。

表1-7:

2017年央企存量上市公司市值增量情况

市值规模类别

2017年存量公司市值增量

(万亿元)

2017年存量司均市值增量

(亿元)

2017年存量市值(万亿元)

2016年存量市值(万亿元)

2017年存量

公司家数

千亿以上

2.18

778.13

10.31

8.13

28

500-1000亿

-0.02

-11.24

1.36

1.38

19

100-500亿

-0.13

-9.54

3.11

3.24

138

50-100亿

-0.25

-26.86

0.68

0.93

93

50亿以下

0.15

18.49

0.29

0.15

80

合计

1.92

53.74

15.75

13.83

358

大市值公司市值大增长令地区特征更加凸显。

市值总量连续第十一次蝉联第一的北京,2017年市值总量为13.78万亿元,在A股市场中占比为24.32%,且在31个地区中占比最高。

从各地区上市公司市值司均值来看,2017年在北京地区上市公司市值司均值31个地区中排名首位,为449.97亿元,是A股市值均值163.33亿元的2.78倍。

大市值公司市值增长稳固了北京在A股市场上的重要地位。

从北京地区2017年存量公司的市值增量来看,2017年底市值总量为13.49万亿元,较年初的12.27万亿元增加1.22万亿元,在31个地区中存量公司市值增量最多。

北京存量公司市值增长动力主要来自千亿以上的大市值公司,值得一提的是,北京拥有千亿以上市值公司的家数为31个地区之最有24家,占整个A股市场千亿以上市值公司69家的30%以上。

统计显示,2017年底北京地区千亿以上公司市值总量为9.58万亿元,比年初7.79万亿元增加1.79万亿元,较北京地区市值增量总数1.22万亿元还多0.57万亿元。

此外,从司均市值增量来看,北京地区千亿以上公司司均市值增量为744.64亿元,是北京存量公司司均市值增量642.16亿元的1.16倍。

可见,千亿市值公司的云集更加强化北京在A股市场中的重要地位。

表1-8:

2017年北京存量上市公司市值增量情况

市值规模类别

2017年存量公司

市值增量

(万亿元)

2017年存量司均

市值增量(亿元)

2017年存量市值

(万亿元)

2016年市值

(万亿元)

2017年存量公司家数

千亿以上

1.79

744.64

9.58

7.79

24

500-1000亿

-0.07

-57.52

0.89

0.96

13

100-500亿

-0.55

-54.21

2.23

2.78

101

50-100亿

-0.05

-7.01

0.55

0.60

76

50亿以下

0.11

16.26

0.24

0.13

67

合计

1.22

642.16

13.49

12.27

281

大市值公司市值增长的行业特征明显。

虽然2017年制造业在A股市场中市值占比最多、上市公司数量最多,但市值占比排名第二的金融业在主要指标司均市值上表现优越。

从18个证监会大行业的司均市值来看,金融业的司均市值最大,为1429.98亿元,是18个大行业司均市值163.33亿元的8.76倍。

大市值公司市值增长强化了金融业在A股市场上的重要地位。

按照2017年存量公司来看,有72家上市公司的金融行业中千亿市值的公司家数有23家,占比为31.94%,在18个行业中该比值最高。

这23家千亿市值公司的市值总量为8.89万亿元,占金融业存量公司市值总量10.78万亿元的82.43%,这个比值在18个行业中也属最高。

从市值增量来看,2017年底金融业存量上市公司市值总量为10.78万亿元,较年初的9.12万亿元增加了1.66万亿元。

千亿以上公司市值增长为金融业存量公司市值增加打下了基础,2017年底千亿以上公司市值总量为8.89万亿元,较年初7.13万亿元增加了1.76万亿元,而千亿以下的上市公司市值缩水973.86亿元。

同时,千亿以上公司的司均市值增量为766.05亿元,是金融业存量公司司均市值增量231.18亿元的3.31倍,50亿以下存量公司司均市值增量10.34亿元的74.07倍。

表1-9:

2017年金融业存量上市公司市值增量情况

市值规模类别

2017年存量公司市值增量(亿元)

2017年存量公司司均市值增量(亿元)

2017年存量市值(万亿元)

2016年市值

(万亿元)

2017存量公司家数

千亿以上

17619.05

766.05

8.89

7.13

23

500-1000亿

-2333.95

-179.53

1.00

1.23

13

100-500亿

1599.87

50.00

0.88

0.72

32

50-100亿

-270.80

-270.80

0.01

0.03

1

50亿以下

31.03

10.34

0.01

0.01

3

合计

16645.19

231.18

10.78

9.12

72

估值:

持续修复之中

市值增长的同时,A股估值水平不但没有水涨船高,反而出现下行。

2017年,A股整体估值水平继续回归,平均市盈率从2016年的18.54倍降至16.5倍,较2015年的21.34倍下降了22.7%。

图1-8:

2007-2017年A股估值变化图

估值向下修复的原因首先来自赢利水平的增强。

2017年,A股上市公司经营绩效继续明显改善。

经年化处理的三季报财务数据表明,A股上市公司的2017年净利润继续增长,总值首次突破3万亿元大关,创A股市场净利润最高纪录,达到3.43万亿元,较2016年的2.73万亿元增长0.7万亿元,增幅为25.68%,增幅之大为2010年以来的最高。

图1-9:

2010-2017年A股净利润变化图(单位:

亿元)

还应注意到,大市值公司不仅是市值增长的主力军,也是A股市场利润的主要创造者。

统计数据表明,按年化处理的2017年三季报业绩计算,2017年69家千亿以上A股市值公司共实现净利润1.94万亿元,占A股公司净利润总额3.43万亿元的56.53%,而其余3398家公司实现净利润总额仅为1.49万亿元,仅占A股净利润总额的43.50%;从司均情况来看,千亿级市值公司2017年平均实现净利润281.01亿元,是A股公司平均净利润9.9亿元的28倍之多。

表1-10:

2017年A股公司实现净利润情况简表

市值规模类别

2017年净利润(三季报年化,万亿元)

净利润占比

司均净利润(亿元)

公司家数

千亿以上

1.94

56.53%

281.01

69

500-1000亿

0.55

16.07%

63.36

87

100-500亿

0.70

20.40%

7.31

957

50-100亿

0.18

5.10%

1.69

1035

50亿以下

0.07

1.95%

0.51

1319

合计

3.43

100.06%

9.90

3467

净利润增量的主要贡献者也是大市值公司。

从2017年存量上市公司的净利润增量来看,年化处理的2017年三季报财务数据表明,56家千亿市值以上的公司2017年净利润增加了2642.03亿元,占A股存量上市公司净利润增量总额6283.31亿元的42.05%,增量贡献占四成以上;从司均增量来看,千亿级市值公司平均创造净利润增量为47.18亿元,为A股存量公司均值的近23倍。

表1-11:

2017年A股存量公司净利润增长情况

市值规模类别

2017年净利润增量(三季报年化,万亿元)

净利润增量占比

司均净利润增量(亿元)

公司家数

千亿级

2642.03

42.05%

47.18

56

500-1000亿

674.51

10.73%

9.64

70

100-500亿

2264.77

36.04%

2.07

1095

50-100亿

634.97

10.11%

0.51

1238

50亿以下

67.04

1.07%

0.12

570

合计

6283.32

100.00%

2.07

3029

估值的结构性变化也需引起注意。

在估值水平总体向下的背景下,大市值公司估值呈现回升。

在多年笃信“小的就是美好的”的A股市场,大市值公司市场估值被低估。

2017年,大市值公司终于被认定为“价值

升级会员

升级会员