企业经营管理总复习资料之计算题范例.docx

《企业经营管理总复习资料之计算题范例.docx》由会员分享,可在线阅读,更多相关《企业经营管理总复习资料之计算题范例.docx(4页珍藏版)》请在冰豆网上搜索。

企业经营管理总复习资料

计算题范例

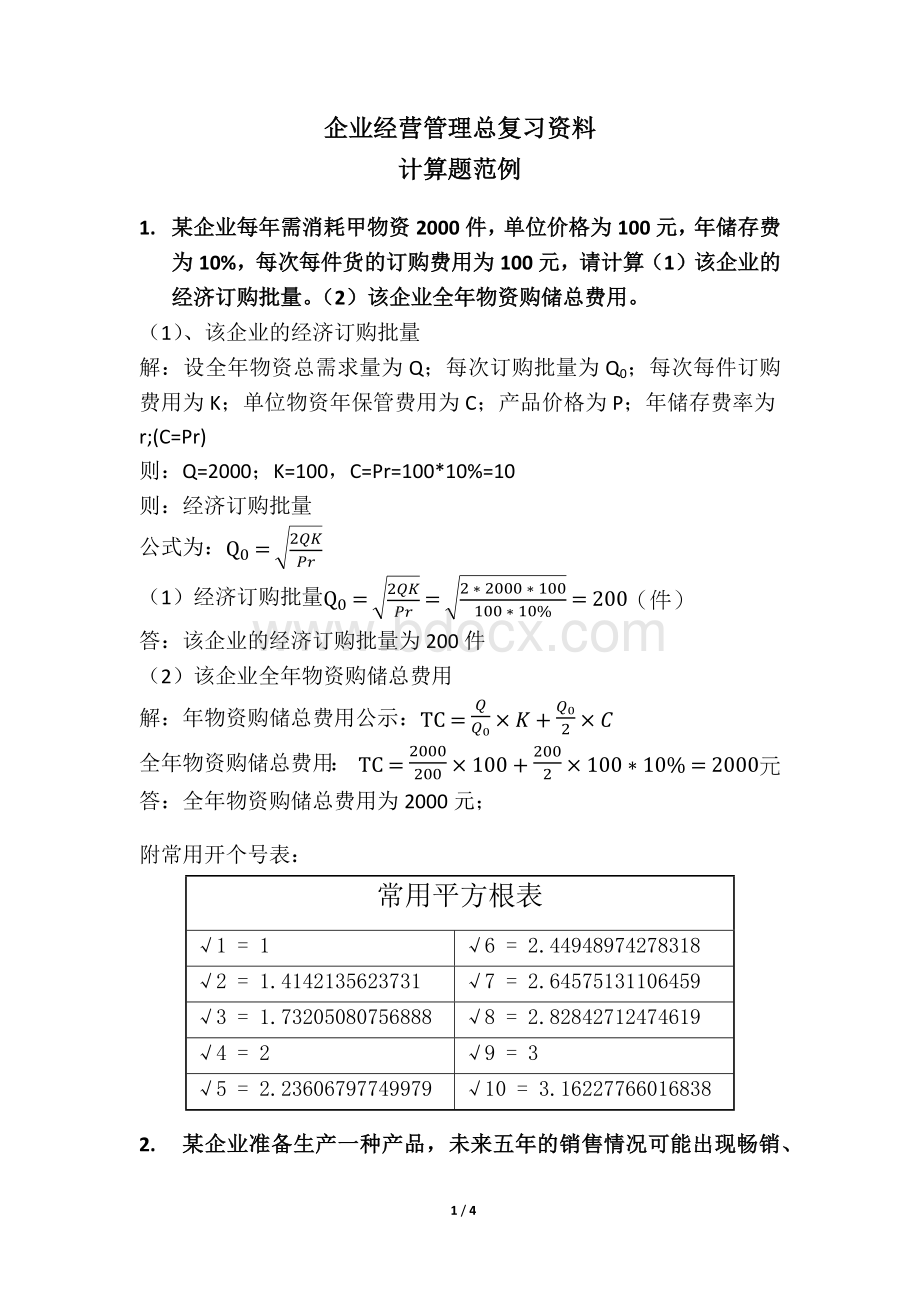

1.某企业每年需消耗甲物资2000件,单位价格为100元,年储存费为10%,每次每件货的订购费用为100元,请计算

(1)该企业的经济订购批量。

(2)该企业全年物资购储总费用。

(1)、该企业的经济订购批量

解:

设全年物资总需求量为Q;每次订购批量为Q0;每次每件订购费用为K;单位物资年保管费用为C;产品价格为P;年储存费率为r;(C=Pr)

则:

Q=2000;K=100,C=Pr=100*10%=10

则:

经济订购批量

公式为:

Q0=2QKPr

(1)经济订购批量Q0=2QKPr=2*2000*100100*10%=200(件)

答:

该企业的经济订购批量为200件

(2)该企业全年物资购储总费用

解:

年物资购储总费用公示:

TC=QQ0×K+Q02×C

全年物资购储总费用:

TC=2000200×100+2002×100*10%=2000元

答:

全年物资购储总费用为2000元;

附常用开个号表:

常用平方根表

√1=1

√6=2.44948974278318

√2=1.4142135623731

√7=2.64575131106459

√3=1.73205080756888

√8=2.82842712474619

√4=2

√9=3

√5=2.23606797749979

√10=3.16227766016838

2.某企业准备生产一种产品,未来五年的销售情况可能出现畅销、一般和滞销三种状态,其中出现畅销的概率为0.3,出现一般状况的概率为0.5,出现滞销的概率为0.2,企业提出两种可供选择的行动方案,①新建车间,需投资110万元。

②扩建车间,需投资50万元。

在不同的自然状态下,不同方案的年度平均销售利润的预测结果如表。

请计算

(1)各计算的期望值

(2)比较两个方案在未来五年中可能获得的净效益,并作出方案选择。

两种方案在不同状态下的损益值(万元)

状态及

概率

损益值

方案

自然状态

畅销

P=0.3

一般

P=0.5

滞销

P=0.2

新建

80

40

10

扩建

60

20

5

(1)期望值公式:

期望值=∑(损益值*概率值)*经营年限

新建方案的期望值=(80*0.3+40*0.5+10*0.2)*5=230(万元)

扩建方案的期望值=(60*0.3+20*0.5+5*0.2)*5=145(万元)

答:

新建方案的期望值为230万元,扩建方案的期望值为145万元。

(2)计算两种方案在未来五年中的净收益

新建方案的净收益=230-110=120(万元)

扩建方案的净收益=145-50=95(万元)

答:

在未来五年中,新建方案的净收益为120万元,扩建方案的净收益为95万元,所以应该选择新建方案。

3.已知某企业固定成本为120元,单位产品变动成为为20元,价格为50元,目标利润为30元,请计算:

(1)保本点的销售额。

(2)目标利润为30万元时经营安全率和安全状况。

(3)若将安全经营率提高50%,销售量至少要达到多少?

利润额要达到多少?

解:

(1)保本点的销售额

备注:

S=销售收入总额,P=产品价格,X=产销量,T=总成本,V=单位产品变动成本,F=固定成本总额,N=盈亏临界点,G利润,Q0=盈亏平衡时的产销量。

保本点的销售额=固定成本+可变成本

P*Q0=F+Q0*V

Q0=F/(P-V)Q0=120/(50-20)=4(万件)

保本点的销售额S=P*Q0=50*4=200(万元)

答:

保本点的销售额为200万元。

解

(2)目标利润为30万元时的经营安全率和安全状况

①目标利润为30万元时的销售量

销售收入=目标利润+固定成本+可变成本

P*Q=F+Q*V

产品价格*销售量=利润+固定成本总额+销售量*单位产品变动成本

Q=(G+F)/(P-V)

销售量=(固定成本+目标利润)/(产品价格-产品变动成本)

Q=(120+30)/(50-20)=5(万件)

②目标利润为30万元时的经营安全率和安全状况

经营安全率=(产品销售量-盈亏平衡点产量)/产品销售量*100%

经营安全率=(5-4)/5*100%=20%

答:

目标利润为30万元时的经营安全率为20%,属于安全状况不太好。

解:

(3)若将安全经营率提高到50%,销售量至少要达到多少?

利润额要达到多少?

①销售量达到多少?

经营安全率=(产品销售量-盈亏平衡点产量)/产品销售量*100%

产品销售量=盈亏平衡点/(1-经营安全率)

产品销售量=4/(1-50%)=8(万件)

②利润额要达到多少?

销售收入=目标利润+固定成本+可变成本

目标利润=销售收入-(固定成本+可变成本)

目标利润=50*8-(120+20*8)=120(万元)

答:

若将安全经营率提高到50%,销售量至少要达到8万件,利润额要达到120万元。

4.某企业生产一种新产品,已知该企业的固定成本为50万元,企业的目标利润为10万元,该产品的单位变动成本为100元,产品售价为150元。

(1)请用盈亏分析法计算保本点的销售量。

(2)请计算目标利润为10万元时,该企业的安全经营率,并判断其安全状况。

解:

(1)请用盈亏分析法计算保本点的销售量

销售收入=固定成本+可变成本

P*Q0=F+Q0*V

Q0=F/(P-V)=500000/(150-100)=10000(件)

答:

保本点的销售量为1万件。

(2)计算目标利润为10万元时,该企业的安全经营率,并判断其安全状况

解:

销售量=(固定成本+目标利润)/(产品价格-产品变动成本)

销售量=(500000+100000)/(150-100)=12000(件)

经营安全率=(产品销售量-盈亏平衡点产量)/产品销售量*100%

经营安全率=(12000-10000)/12000*100%=16.7%

答:

目标利润为10万元时,该企业安全经营率为16.7%,安全状况属于不太好。

4/4

升级会员

升级会员