财务软件课堂讲义及练习.docx

《财务软件课堂讲义及练习.docx》由会员分享,可在线阅读,更多相关《财务软件课堂讲义及练习.docx(25页珍藏版)》请在冰豆网上搜索。

财务软件课堂讲义及练习

金碟财务软件课堂练习一

例1:

创建001账套

文件名:

001;

账套名:

阳光公司账套;

组织机构代码:

XX-YG;

公司所属行业:

企业统一会计制度;

会计科目级数3;

会计科目结构:

422;

会计期间界定方式:

自然月份;

会计年度开始日期:

1月1日;

账套启用会计期间:

2009年06期;

例2:

增设、修改会计科目

科目代码

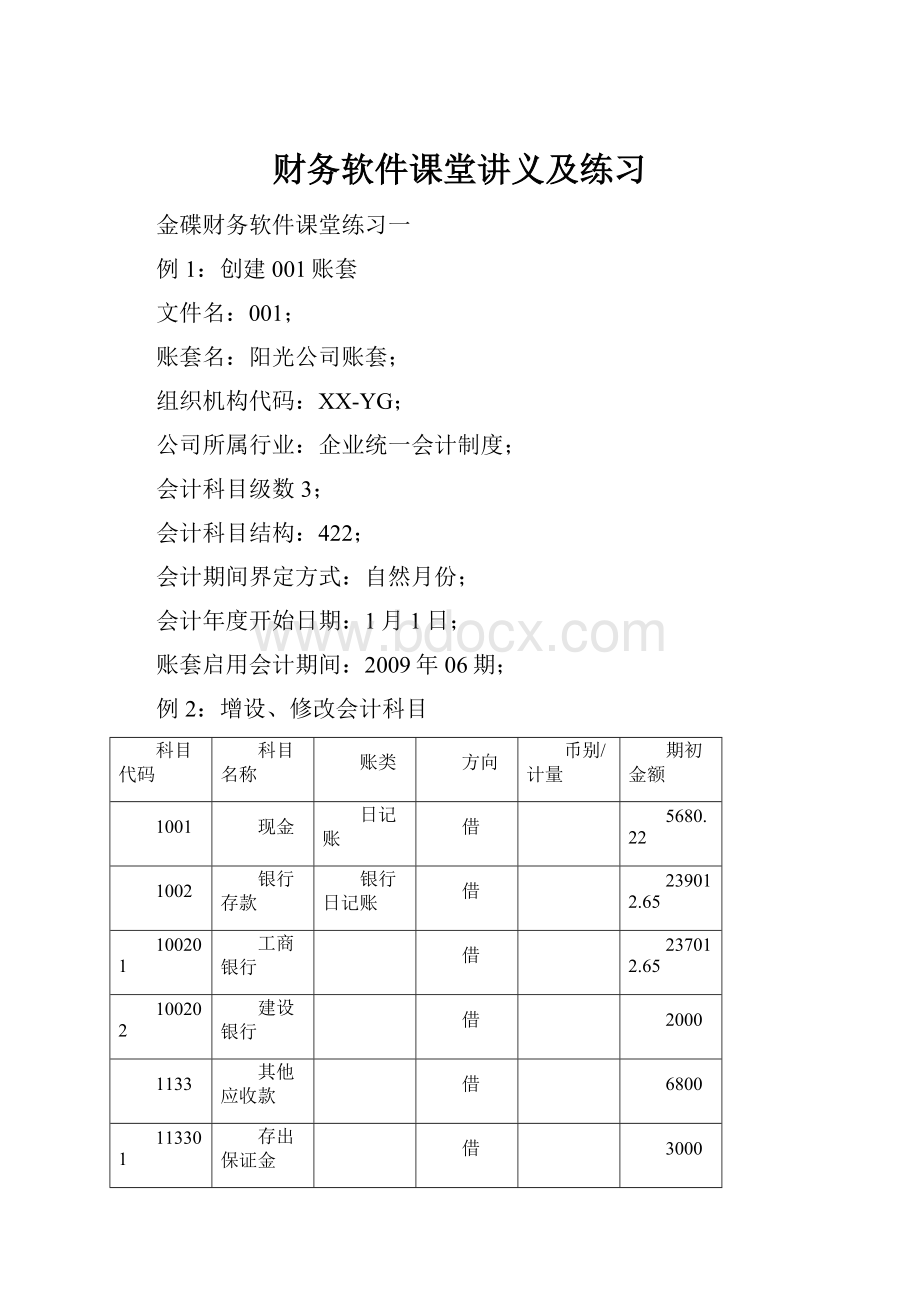

科目名称

账类

方向

币别/计量

期初金额

1001

现金

日记账

借

5680.22

1002

银行存款

银行日记账

借

239012.65

100201

工商银行

借

237012.65

100202

建设银行

借

2000

1133

其他应收款

借

6800

113301

存出保证金

借

3000

113302

应收款

借

3800

1243

库存商品

借

199976

124301

A产品

数量金额

借

87976

借

个

3142

124302

B产品

数量金额

借

112000

借

套

3200

1501

固定资产

借

264221

1502

累计折旧

贷

10689.87

2191

预提费用

贷

219101

短期借款利息

贷

2101

短期借款

贷

205000

3101

实收资本

贷

500000

例3:

设置凭证类别:

现收、现付、银收、银付、转账(原凭证类别删除)

例4:

:

增加操作员,进行财务分工

建立一个新用户组,组名:

阳光组

在该组下增加两个操作员:

陈明,安全码11111,王晶,安全码22222。

(注:

安全码不是密码)

由财务主管对操作员赋权,陈明拥有凭证中除审核凭证以外的所有权限,拥有维护中的所有权限,结帐中所有权限,帐簿中所有权限,报表权限中的所有权限;王晶拥有凭证中审核凭证、查看凭证、过账的权限。

拥有账簿中的所有权限,出纳系统中所有权限。

两人的权限适用范围均为“所有用户”。

操作员陈明设置结算方式:

支票、银行汇票、委托收款

例5:

陈明根据上表录入期初余额(同时录入数量的期初余额),试算平衡,并启用账套。

例6:

陈明录入凭证

日期

摘要

科目名称

借方金额

贷方金额

结算方式

结算号

结算日期

数量

2006-1-08

差旅费余额收回

现金

其他应收款-应收款

200

200

2006-1-03

提取现金

现金

银行存款—工商银行

10000

10000

支票

XJ2000

2006-1-3

2006-1-20

购买B商品

库存商品—B商品

应交税金—增(进)

银行存款—工商银行

3200

416

3616

银行汇票

2004-1-20

100

2006-1-08

报销差旅费

管理费用—交通差旅费

其他应收款—应收款

3600

3600

2006-1-15

购买A商品

库存商品—A商品

应交税金—增(进)

应付账款

105000

13650

118650

300

例7:

查询会计科目为其他应收款—应收款的所有会计凭证

思考:

共有几张会计凭证?

是否已经审核?

是否已登记到帐簿中去?

查询所有类型的帐簿,生成资产负债表和利润表,为何没有数据?

例8:

操作员王晶成批审核凭证

例9:

审核完毕后,王晶发现购买A商品的记账凭证金额错误放大了10倍,随后进行无痕迹修改,并记账。

思考:

查询所有的凭证,查看是否审核?

是否记帐?

查询所有类型的帐簿,生成资产负债表和利润表,是否有数据?

观察数据,会计处理是否正确?

例10:

陈明查询“短期借款”总分类帐,(贷方余额),自定义转账凭证,计提短期借款2006年1月利息,月利率为0.08%,并生成该账凭证,王晶审核过账。

(注:

短期借款利息的计提基础是短期借款帐户的余额)

例11:

陈明查询所有的损益类帐户余额,填入下表

凭证字、号

科目名称

借方金额

贷方金额

余额

例12:

陈明结转损益类帐户,生成一张机制转帐凭证,王晶审核过帐

思考:

查询损益类帐户,对查询结果思考

例13:

由陈明查看本期的资产负债表和利润表

例14:

由陈明查询下列帐簿帐簿,并填入下表

(1)查询现金总分类帐,结果填入下表

共有几笔业务

第一笔会计凭证

第二笔会计凭证

(2)查询下列科目的明细分类帐,并联查凭证,将结果填入下表

科目名称

06月份共有几笔分录

第一笔会计凭证贷方科目名称及金额

113302其他应收款—应收款

550203管理费用

5503财务费用

(3)查询“库存商品”数量金额明细帐,将查询结果填入下表

帐簿名称

凭证字号

数量

单价

贷方科目及金额

124301库存商品—A

124302库存商品——B

(4)查询管理费用多栏帐,并填入下表

本期办公费用金额

本期差旅交通费金额

结转到本年利润金额

(5)查询资产负债表及利润表

14.讲解资产负债表相关数据来源

金蝶财务软件练习题

综合练习一

一、账套的创建

文件名:

金蝶综合练习

账套名:

金蝶综合练习

组织结构代码:

XX-DF

所属行业:

企业统一会计制度

本外币:

人民币

会计科目代码级数:

3;各级会计科目长度:

4、2、2

结账日期:

月底结账(系统默认)

会计期间界定方式:

自然月份

会计年度开始日期:

1月1日

账套启用会计期间:

2009年6月1日

二、操作员的设置

1、在金蝶综合练习账套中,由管理员增加一个“日常用户组”,并在这个用户组中增加三个操作员。

操作员名称

安全码

业务主管

11111

录入员

22222

2、在金蝶综合练习账套中,由财务主管对操作员进行权限分配设置。

操作员

权限适用范围

权限分配

录入员

本人

凭证的录入、修改、删除以及查看权限和全部科目权限

业务主管

本组用户

总帐中除凭证录入以外的全部操作权限和全部科目权限,维护中所有权限

管理员

所有用户

全部权限

财务主管

所有用户

全部查看权限

3、为“业务主管”和“录入员”增设密码,分别为“111”、和“222”。

三、币别的设置

在金蝶综合练习账套中,由业务主管增加一个外币,货币代码为“USD”,货币名称为“美元”,设置期初汇率为8.4,期末汇率为8.41。

四、会计科目的设置

1、由业务主管在金蝶综合练习账套的预置会计科目按下表增设科目。

科目代码

科目名称

科目类别

币别核算

核算项目

100203

中国银行

流动资产

美元

期末调汇

113101

宏达公司

流动资产

113102

庆丰贸易公司

流动资产

113103

联盟百货公司

流动资产

124301

A产品

流动资产

数量金额辅助核算(台)

124302

B产品

流动资产

数量金额辅助核算(台)

124303

C产品

流动资产

数量金额辅助核算(台)

2、按要求修改以下科目

“1201物资采购”科目增设“数量金额辅助核算”功能,计量单位为“吨”;

“5502管理费用及550201办公费、550202业务招待费、550203差旅交通费科目设置成“多核算项目”为“部门、职员”;“113302其他应收款—应收款”设置成“单一核算项目”为“职员”

“113101宏达公司”、“2121应付账款”、“311103接受现金捐赠”科目,选中“核算所有币种”,需“期末调汇”。

五、核算项目的设置

在金蝶综合练习账套中,由“业务主管”对“核算项目”的“部门”中设置以下四个部门

部门代码

部门名称

01

生产处

02

技术处

03

质监处

04

财务处

由“业务主管”对“核算项目”的“职员”中设置

职员编码

职员名称

性别

所属部门

职务

0101

王兵

男

生产处

一般工作人员

0201

张红

女

技术处

一般工作人员

0301

宋佳

女

质监处

一般工作人员

六、账套选项的设置

设置账簿余额方向与科目余额方向一致。

七、凭证类型的设置

设置企业凭证不分类,为“记”字,并选中“增加和修改凭证时允许改变凭证字号”、“凭证录入时数量金额核算强制单击不为负数”和“凭证录入时自动填补断号”三项。

八、初始数据录入(注意外币的录入和数量的录入)

1、在金蝶综合练习账套中,由录入员进行期初余额

科目代码

科目

期初余额

1001

现金

2200

1002

银行存款

794335.22

100201

银行存款——工商银行

595987.62

100202

银行存款——交通银行

198347.6

100203

银行存款——中国银行(美元)

1101

短期投资

387600

1111

应收票据

39025.32

1131

应收账款

335132.65

113101

应收账款——宏达公司

272000

113102

应收账款——庆丰贸易站

56102.23

113103

应收账款——联盟百货店

7030.42

1133

其他应收款

12800

113301

其他应收款——存出保证金

3000

113302

其他应收款——应收款

9800

113302—0101

王兵

3800

113302—0201

张红

4000

113302—0301

宋佳

2000

1211

原材料

515867.5

1232

材料成本差异

8104(贷方)

1243

库存商品

1268700

124301

库存商品——A产品(887×100台)

88700

124302

库存商品——B产品(380×1000台)

380000

124303

库存商品——C产品(200×4000台)

800000

1251

委托加工物资

212000

1401

长期股权投资

1460000

140101

长期股权投资——股票投资

1460000

1501

固定资产

9166000

1502

累计折旧

356711

1801

无形资产

54326.06

2101

短期借款

1456000

2111

应付票据

263200

2121

应付账款

460967.16

2153

应付福利费

185000

2171

应交税金

685436.48

217101

应交税金——应交增值税

685436.48

21710105

应交税金——应交增值税(销项)

685436.48

2181

其他应付款

159390.65

2191

预提费用

413912

3101

实收资本

9837265.46

3111

资本公积

370000

311107

资本公积——其他资本公积

370000

3121

盈余公积

320000

312101

盈余公积——法定盈余公积

260000

312103

盈余公积——法定公益金

60000

3141

利润分配

200000

314115

利润分配——未分配利润

200000

4101

生产成本

468000

410101

生产成本——基本生产成本

468000

注:

期初借方余额总计=期初贷方余额总计=14715986.75

2、外币期初余额录入“100203银行存款——中国银行”期初余额为200000美元,“311103接受现金捐赠”期初余额为1680000人民币,并进行平衡校验。

注:

期初借方余额总计=期初贷方余额总计=16395986.75

九、启用账套

综合练习二

一、会计凭证的输入

1、由录入员在金蝶综合练习账套中将下表的经济业务数据进行录入操作,业务发生时间为2009年6月1日。

凭证号

摘要

科目名称

借方金额

贷方金额

记1

采购原材料

物资采购(30吨×2456)

应交税金——增(进项)

银行存款——工商银行

73680

12525.6

86205.6

记2

提现

现金

银行存款——工商银行

50000

50000

记3

以银行存款支付营业费用

营业费用

银行存款——工商银行

8400

8400

记4

以银行存款支付在建工程外包费

在建工程

银行存款——交通银行

18500

18500

记5

归还短期借款

短期借款

银行存款——工商银行

200000

200000

记6

销售产品,货款存入银行

银行存款——工商银行

主营业务收入

应交税金——增(销)

426816

364800

62016

记7

收回到期的应收票据

银行存款——工商银行

应收票据

39025.32

39025.32

记8

收回应收账款

银行存款——交通银行

应收账款——庆丰贸易站

10000

10000

记9

支付车间和管理部门办公费

制造费用

管理费用——办公费用(生产处)

银行存款——工商银行

658

3000

3658

记10

接受无形资产捐赠

无形资产

资本公积——接受捐赠非现金资产准备

65743

65743

记11

外购原材料验收入库

原材料

材料成本差异

物资采购(30吨×2456)

73100

580

73680

记12

销售产品收到部分银行存款和商业票据

银行存款——工商银行

应收票据

主营业务收入

应交税金——增(销)

500000

500069.2

854760

145309.2.

记13

采购原材料,货款尚未支付

物资采购(40吨×2400)

应交税金——增(进)

应付账款

96000

16320

112320

记14

领用原材料

生产成本——基本生产成本

生产成本——辅助生产成本

制造费用

在建工程

管理费用——其他费用(生产处)

原材料

313870

1830

1500

2340

460

320000

记15

结转分配应付工资

生产成本——基本生产成本

生产成本——辅助生产成本

制造费用

在建工程

管理费用——工资费用(生产处)

管理费用——工资费用(财务处)

管理费用——工资费用(技术处)

管理费用——工资费用(质监处)

应付工资

80000

2000

3200

1800

1200

1100

1900

800

92000

记16

结转分配应付福利费

生产成本——基本生产成本

生产成本——辅助生产成本

制造费用

在建工程

管理费用——福利费用(财务处)

应付福利费

11200

280

448

252

700

12880

记17

原材料验收入库

原材料

物资采购(40吨×2400)

96000

96000

记18

支付固定资产修理费用

制造费用

现金

1200

1200

记19

提现

现金

银行存款——工商银行

92000

92000

记20

支付工资

应付工资

现金

92000

92000

记21

盘亏原材料(不考虑税金)

待处理财产损益—待处理流动资产损益

原材料

材料成本差异

3060

3000

60

记22

收到投资收益

银行存款——工商银行

投资收益

150000

150000

记23

计提坏账准备

管理费用——其他费用(生产处)

坏账准备

2000

2000

记24

结转主营业务成本

主营业务成本

库存商品——A产品(380台×820)

库存商品——B产品(300台×350)

库存商品——C产品(320台×200)

480600

311600

105000

64000

记25

结转生产成本

库存商品——A产品(400台×800)

库存商品——B产品(300台×310)

库存商品——C产品(400台×189)

生产成本——基本生产成本

320000

93000

75600

488600

记26

缴纳增值税

应交税金——增(已交税金)

银行存款——工商银行

200000

200000

记27

王兵报销差旅费

管理费用——差旅交通费(生产处)(王兵)

现金

其他应受款—应收款(王兵)

4000

200

3800

记28

张红报销差旅费

现金

管理费用——差旅交通费(技术处)(张红)

其他应收款—应收款(张红)

800

320

4000

2、输入下述业务的外币金额凭证:

①第29号凭证:

收到宏达公司前期货款美元15000,存入中国银行。

②第30号凭证:

用中国银行支票支付前欠料款美元1500。

二、会计凭证的查找

1、由录入员在已输入但未经审核的凭证中寻找会计科目为“1211”的相关凭证。

将查询结果填入下表

共有几张凭证

最后一张凭证是

借:

贷:

2、在已输入未审核的凭证中查找:

日期为2009年6月1日,借方金额>50000元而且借方金额<=100000元的相关凭证。

,将查询结果填入下表

共有几张凭证

最后一张凭证贷方金额为:

3、查找“生产处”的使用的情况。

将查询结果填入下表

共有几张凭证

倒数第二张凭证贷方科目为

4、查询未过帐未审核凭证;查询未过帐已审核凭证;查询已过帐已审核凭证;查询帐簿

对查询结果思考

综合练习三

一、记账凭证的审核

1、由“业务主管”对金蝶综合练习前3张凭证进行单张审核。

2、由“业务主管”对金蝶综合练习未审核凭证成批进行审核。

3、由“业务主管”对金蝶综合练习中已审核的凭证执行记账操作。

综合练习四

一、历史凭证的查询

由业务主管查询金蝶综合练习中6月份未审核未过账、未审核已过帐、已审核已过帐的凭证。

二、总分类账的查询

由管理员查询金蝶综合练习中本期的原材料的总分类帐,并连查明细分类帐,连查凭证,并将查询结果填入下表。

本期借方合计

本期贷方合计

期初余额为

共有几张凭证

倒数第二张凭证贷方

三、明细分类账的查询

由管理员查询金蝶综合练习中“库存商品—A、库存商品—B库存商品—C”科目的明细分类账。

将查询结果填入下表

库存商品—A的期初余额

库存商品—B有几张凭证

库存商品—C最后一章凭证贷方为

四、多栏式账的查询

由管理员在金蝶综合练习中设置一个“管理费用”多栏式账并查询。

将查询结果填入下表

共有几张凭证

工资费用本期合计数

1200元是哪个部门发生的工资费用

1100元是哪个部门发生的工资费用

五、数量金额明细账查询

由管理员查询金蝶综合练习中“1201物资采购”数量金额明细账。

将查询结果填入下表

共有几章凭证

本期入库商品数量为

第二张凭证入库商品数量、单价分别为

六、辅助帐的查询

查询部门和职员的辅助帐

综合练习五

一、业务主管结转汇兑损益,生成凭证31。

借:

财务费用

贷:

银行存款——中国银行

由管理员审核过账

二、自动转账

由业务主管进行操作:

1、预提金蝶综合练习中本月财务费用负担尚未支付的短期借款利息(按按短期借款期末贷方余额及月息0.6%计提),生成凭证32。

借:

财务费用

贷:

预提费用

2、结转本月制造费用借方发生额到基本生产成本中(将制造费用期末借方余额结转),生成凭证33。

借:

生产成本——基本生产成本

贷:

制造费用

3、结转本月辅助生产成本本期借方发生额到基本生产成本,生成凭证34。

借:

生产成本——基本生产成本

贷:

生产成本——辅助生产成本

4、计提城建税、教育费附加,生成凭证35(按销项税贷方累计发生额与进项税借方累计发生额的差额计提)。

借:

主营业务税金及附加

贷:

应交税金——应交城建税

其他应交款——教育费附加

5、由管理员对生成的转账32~35四张凭证进行审核过账。

三、结转本期损益

由业务主管将金蝶综合练习本期所有损益类科目的本期余额全部自动转入“本年利润”科目,自动生成凭证36,并由管理员审核过账。

四、利用分配转账

1、由业务主管计提所得税(税后利润×33%,按本年利润的期末余额结转),生成凭证37,由管理员进行审核过账。

借:

所得税

贷:

应交税金——应交所得税

2、由业务主管结转所得税(按所得税期末借方余额结转),生成凭证38,由管理员进行审核过账。

借:

本年利润

贷:

所得税

3、由业务主管结转净利润到未分配利润中(按本年利润的期末余额结转),生成凭证39,由管理员进行审核过账。

借:

本年利润

贷:

利润分配——未分配利润

4、由业务主管计提法定盈余公积(按利润分配——未分配利润的期末余额结转),生成凭证40,由管理员进行审核过账。

借:

利润分配——提取法定盈余公积

贷:

盈余公积——法定盈余公积

7、结转法定盈余公积(按利润分配——提取法定盈余公积的期末余额结转,生成凭证41,由管理员进行审核过账。

借:

利润分配——未分配利润

贷:

利润分配——提取法定盈余公积

6、用工商银行存款支付所得税(按应交税金—应交所得税期末贷方余额结转),生成凭证42。

借:

应交税金——应交所得税

贷:

银行存款——工商银行

7、用工商银行存款支付城建税和教育费附加(按应交所得税和其他应交款的期末贷方余额结转),生成凭证43。

借:

应交税金——应交城建税

其他应交款——教育费附加

贷:

银行存款——工商银行

8、由管理员对凭证42、43进行审核过账。

五、期末结账

由管理员对金蝶综合练习进行期末结账。

六、查询六月、七月相关帐簿,注意期末、期初余额

综合练习六

一、财会报表的生成、浏览与查询

由管理员对金蝶综合练习第6期“利润表”进行生成与浏览。

由管理员对金蝶综合练习第6期“资产负债表”进行生成与浏览。

⏹会计凭证的修改

。

⏹会计凭证的删除

升级会员

升级会员