民生银行的财务状况分析.docx

《民生银行的财务状况分析.docx》由会员分享,可在线阅读,更多相关《民生银行的财务状况分析.docx(18页珍藏版)》请在冰豆网上搜索。

民生银行的财务状况分析

民生银行的财务状况分析

一、财务报表分析

(一)趋势与结构分析

1、资产负债表分析

资产负债表摘要单位(万元)

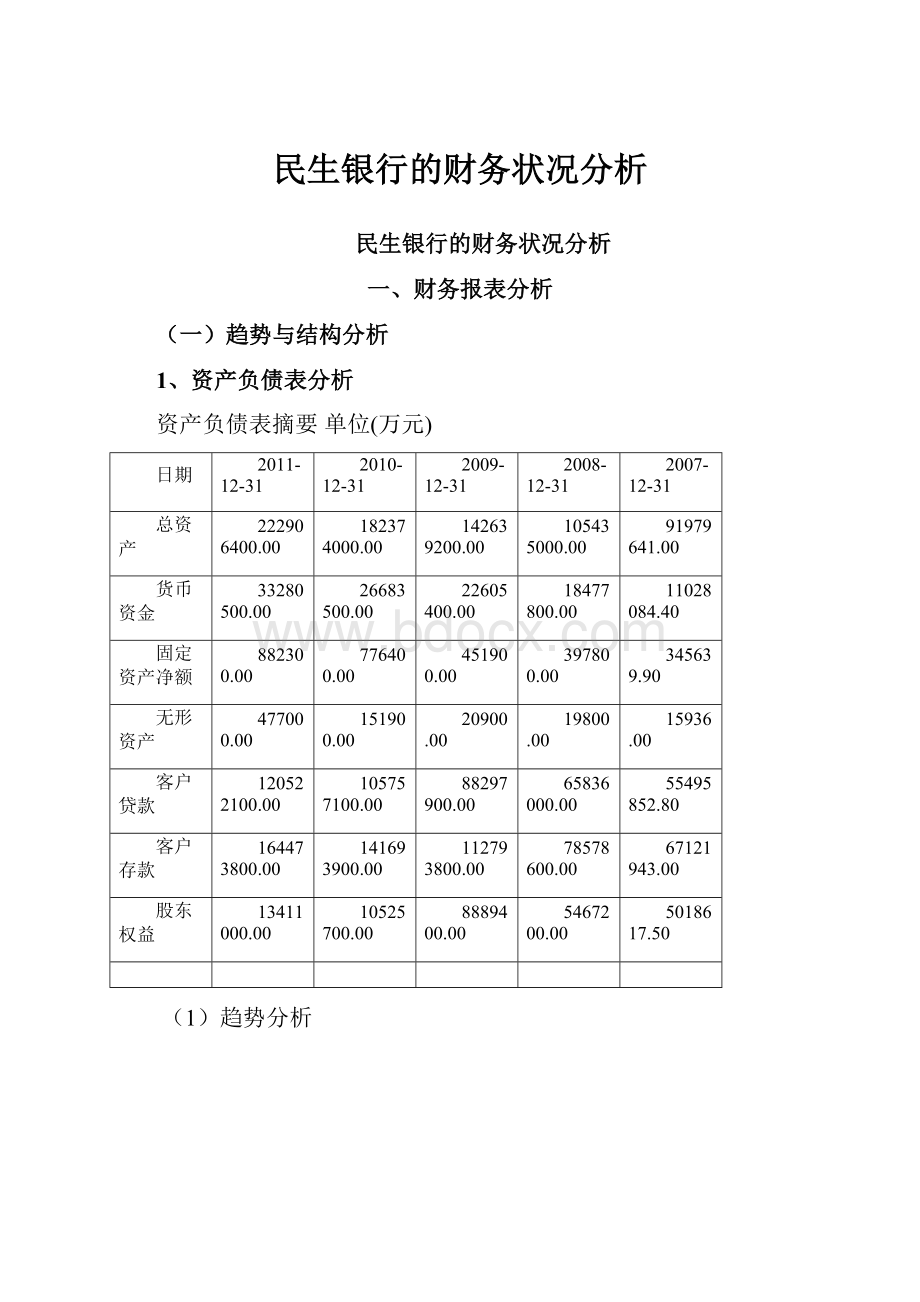

日期

2011-12-31

2010-12-31

2009-12-31

2008-12-31

2007-12-31

总资产

222906400.00

182374000.00

142639200.00

105435000.00

91979641.00

货币资金

33280500.00

26683500.00

22605400.00

18477800.00

11028084.40

固定资产净额

882300.00

776400.00

451900.00

397800.00

345639.90

无形资产

477000.00

151900.00

20900.00

19800.00

15936.00

客户贷款

120522100.00

105757100.00

88297900.00

65836000.00

55495852.80

客户存款

164473800.00

141693900.00

112793800.00

78578600.00

67121943.00

股东权益

13411000.00

10525700.00

8889400.00

5467200.00

5018617.50

(1)趋势分析

由图中可以看出,民生银行的总资产一直呈增长趋势,2008年因为金融危机,而导致总资产增长较少,但仍然有所增长,2009年至今增长速度一直很稳定。

从数值来看,2011年末的总资产值是2007年末增长了1.42倍。

可见民生银行这几年的扩张能力是很强大的,继续保持资产的扩张趋势的几率很大。

由图中可以看出,民生银行的货币资金呈现波动上涨趋势,在各年中2008年的增长率最大,这跟2008年金融危机有关,民生银行需要保持足够大的货币资金(流动性)以防止金融危机期间可能发生的挤兑情况,以使银行可以稳健发展。

其次增长较快的是2011年的,2009和2010的货币资金增长速度一致。

对比总资产增长情况,可见货币资金的增长总体是随总资产增长而增长的,特殊情况则为保持流动性会有所增加。

从数值来看,2011年末的货币资金是2007年末的3倍,可见民生银行的增长能力。

从图中可以看出,民生银行的固定资产在2010年度增长很快,从详细的资产负债表可以看到,在2010年中民生银行有在建工程投资,这是固定资产增长的主要原因。

总体来说,民生银行的固定资产从2007年末到2011年末一直保持增长趋势,2011年末的固定资产净额是2007年末的2.55倍,这与总资产增长是差不多的。

无形资产是指企业拥有或者控制的没有实物状态的可辨认非货币资产,包括,专利权,商标权,土地使用权,特许权等。

在知识经济时代,企业控制的无形资产越多,则其可持续发展能力和竞争能力就越强,从图中可以看出,民生银行的无形资产在2008和2009年基本没有变化,在2010年和2011年则快速增长,2011年末的无形资产值比2007年末增长了29倍,可见民生银行的无形资产增长之巨大。

从民生银行的无形资产增长情况来看,可以判断民生银行的发展潜力和竞争能力正在不断提高。

由图中可以看出,民生银行的客户存贷款都一直保持增长趋势,其中除了2008年增加较慢(这与2008年金融危机有关)外,其他年份都有较快增长。

总体来说,民生银行的客户存款2011年末比2007年末增加了1.45倍,客户贷款增加了1.17倍。

另外,从图中可以看出,客户存款与贷款的差值有扩大趋势,这与民生银行存款利用变化有关,如用于增加固定资产和增加投资等方面。

另外可以看出民生银行的存贷比例在不断降低,但都保持在70%以上。

可见民生银行在保证存款的利润创造能力的前提下,抵抗风险的能力提高,稳健性增强。

由图中可以看出,民生银行的股东权益在2008年度增长最小,这与金融危机有关,在2009年增长最大,这主要是因为民生银行2009年在香港上市。

总体来说民生银行的股东权益在不断增长,2011年末是2007年末的2.67倍,即在最近4年间民生银行的股东权益增长了1.67倍,扩张还是很大的。

(2)结构分析

日期

2011-12-31

结构/%

总资产

222906400.00

100

货币资金

33280500.00

14.93

固定资产净额

882300.00

0.3958

无形资产

477000.00

0.2140

客户贷款

120522100.00

54.07

总负债

209495400.00

100

客户存款

164473800.00

78.51

股东权益

13411000.00

100

股本

2671500.00

19.92

从表中可以看到,总资产中客户贷款占的比例最大,达到54.07%,是民生银行最重要的资产,这在其他银行也是一样的。

另外货币资金比例也较大,占到14.93%,固定资产比例很小,这与民生银行的金融业性质有关。

在负债方面,客户存款是民生银行最重要的负债,占民生银行总负债的78.51%,对于所有银行来说,客户存款都是最重要的资金来源。

在股东权益方面,股本占19.92%。

2、利润表分析

利润表摘要单位(万元)

年份

2011

2010

2009

2008

2007

营业收入

8236800.00

5476800.00

4206000.00

3501700.00

2530136.80

净利息收入

6482100.00

4587300.00

3224000.00

3038000.00

2258015.40

手续费及佣金净收入

1510100.00

828900.00

466400.00

446100.00

239134.70

净交易收入

38500.00

56900.00

9400.00

-5700.00

38846.90

营业支出

4508300.00

3175700.00

2645500.00

2460500.00

1610177.80

业务与管理费用

2933300.00

2162500.00

1773700.00

1490100.00

1170476.50

营业利润

3728500.00

2301100.00

1560500.00

1041200.00

9,199,59.00

利润总额

3717500.00

2297600.00

1565600.00

1048800.00

921249.4

母公司所有者净利润

2792000.00

1758100.00

1210400.00

788500.00

633517.60

(1)营业收入分析

A、总量指标趋势分析

由上图可以看出,民生银行的营业收入一直保持上涨趋势,其中2009年因为08年金融危机的影响导致增长速度放缓,从数值来看,民生银行2011年的营业收入比2007年的增长了2.26倍,其中净利息收入增长了1.87倍,手续费及佣金净收入增长了5.31倍,净交易收入则减少了0.89%,从手续费和佣金净收入增加的倍数可以看出民生银行的盈利战略有所变化。

B、结构指标趋势分析

年份

2011

2010

2009

2008

2007

净利息收入百分比(%)

78.70

83.76

76.65

86.76

89.24

手续费及佣金净收入百分比(%)

18.33

15.13

11.09

12.74

9.45

净交易收入百分比(%)

0.47

1.04

0.22

-0.16

1.54

从图中可以看出,在民生银行的营业收入组成中,净利息收入百分比总体呈现波动下降的的趋势,手续费及佣金收入呈现波动上升的趋势,净交易收入因为受经济情况及银行投资交易员个人水平有关所以波动趋势不明显。

从这可以看出,民生银行开始不断扩大手续费和佣金等非利息收入,这与国际银行业的发展趋势是相同的。

从图中可以看出,净利息收入虽然所占比例有所下降,但是,一直是民生银行的收入主要来源,比例基本都在80%以上,而手续费及佣金净收入比例则一直在20%以下。

净交易收入(包括汇兑收益及投资净收益)则比例极小,在08年金融危机时候还为负数。

(2)营业支出分析

从图中可以看出,民生银行的营业支出也呈现上涨趋势,基本变化趋势与营业收入的变化趋势趋同。

在营业支出中,业务与管理费用占的比例最大,从图中可以看出,业务与管理费用基本都占营业支出的60%以上,可见在民生银行的营业成本中,业务与管理费用是最主要的。

从数值来看,民生银行2011年的营业支出比2007年的营业支出增长了1.79倍,与营业收入增长的2.26倍小,可见成本收入比减小,可见民生银行的成本控制能力是有提高的。

(3)净利润分析

从图中可以看出,民生银行的净利润呈现不断增长的趋势,在2011年增长最大,2008年因为金融危机而导致利润增长最少。

从数值来看,2011年净利润比2007年净利润增长了3.4倍,这个增长是极为庞大的,可见民生银行的盈利能力的极大增强。

3、现金流量表分析

(1)现金流量趋势分析

现金流量表摘要单位(万元)

日期

2011-12-31

2010-12-31

增减/%

经营现金流入小计

49702400.00

42775700.00

0.16193072235

经营现金流出小计

39609800.00

39033500.00

0.014764240972

经营现金流量净额

10092600.00

3742200.00

1.696969697

投资现金流入小计

11472800.00

13273200.00

-0.135********

投资现金流出小计

12859700.00

15595600.00

-0.175********

投资现金流量净额

-1386900.00

-2322400.00

-0.40281605236

筹资现金流入小计

1287900.00

595300.00

1.1634470015

筹资现金流出小计

359200.00

940300.00

-0.61799425715

筹资现金流量净额

928700.00

-345000.00

3.691884058

现金等的净增加额

9604500.00

1046700.00

8.1759816566

由表中可以看到,2011年在经营现金流量在流入量、流出量和净额都比2010年有所增加,其中流量净额比2010年增长了约1.7倍,而在投资现金流量上,2011年相对于2010年有所减少,都为流出。

筹资方面,2011年筹资现金流入比2010年增加了1.16倍,流出量减少了61%,2011年的筹资现金流量净额为正,而2010年则为负,2011年筹资流量净额较2010年增长了3.69倍。

(2)现金流量结构分析

A.现金流入结构分析

2011年现金流入结构(采用2011-12-31报告期数据)

从图中可以看出民生银行现金流入以经营活动产生的现金流入为主,用数值具体计算得,2011年该项现金流入占总现金流入的79.57%,另外投资活动产生的现金流入占总现金流入的18.37%,筹资活动产生的现金流入占2.06%。

B.现金流出结构分析

2011年现金流出结构(采用2011-12-31报告期数据)

从图中可以看出民生银行现金流出以经营活动产生的现金流出为主,用数值具体计算得,2011年该项现金流出占总现金流出的74.98%,另外投资活动产生的现金流出占总现金流出的24.34%,筹资活动产生的现金流出占0.68%。

(二)同业分析

(选取12家全国性股份制商业银行中资产在一万亿以上的银行,采用2011年报数据,其中光大银行还未出2011年报故不计入,共7家)

银行/比率

总资产

客户存款

营业收入

净利润

招商银行

279497100.00

222006000.00

9615700.00

3612900.00

浦发银行

268469368.90

185105512.10

6791767.20

2728598.10

兴业银行

240879800.00

134527900.00

5987000.00

2550500.00

中信银行

227084300.00

196805100.00

5545600.00

3081900.00

民生银行

222906400.00

164473800.00

8236800.00

2792000.00

深发展银行

125817694.40

85084514.70

2964306.10

1027863.10

华夏银行

124414118.16

89602365.36

3354379.54

922193.36

平均值

212724111.64

153943598.88

6070793.2629

2293807.7943

从表中可以看出,在选取的七家同类银行中,民生银行的总资产排在第五位,处于平均值上,客户存款量排在排在第四位,也在平均水平以上,营业收入和净利润排在第二位,与排在第五位的总资产对比,可见民生银行的资产周转率之高,资产运用效果之好,盈利能力之高。

综上所述,可以说民生银行是同类银行中的佼佼者。

结合前面趋势分析,可以看出民生银行的发展潜力是很大的,发展前景也十分可观。

二、财务指标分析

(一)趋势分析

1、每股指标(单位:

元)

日期

2011-12-31

2010-12-31

2009-12-31

2008-12-31

2007-12-31

每股收益

1.05

0.66

0.63

0.42

0.48

每股净资产

4.85

3.9

3.95

2.9045

3.47

每股经营现金流

3.7779

1.4008

2.5567

2.8264

-0.8089

从上图可以看出,民生银行的每股收益,每股净资产,每股经营现金流都呈现波动上升的趋势,其中每股收益波动最小,每股经营现金流波动最大。

每股经营现金流量反映的是企业进行资本支出和支付股利的能力以及财务弹性的大小,该指标越大,则企业适应经济环境和利用投资机会的能力越大,即财务弹性越大,同时股利支付能力也越强。

从民生银行2007至2011年的每股经营现金流量看,其中2008年和2011年的每股经营现金流量呈上升趋势,财务弹性和股利支付能力提高,2009年和2010年呈现下降趋势,财务弹性和股利支付能力下降。

民生银行在2007年和2010年的财务弹性和股利支付能力较低,其他年份较高。

每股收益则是评价上市公司获利能力的基本和核心指标,该指标越高,则表明企业的获利能力越高,股东的投资收益就越好,每一股所获得的利润也越多,反之则越差。

民生银行每股收益变化较小,在2011年上升较大,达到了1.05,总体来看,除了08年金融危机导致民生银行的每股收益略为减小外,其他年份都在增长,可见民生银行的获利能力在不断增强,股东的投资收益在变好。

每股净资产反映的是普通股每股所拥有的净资产,每股净资产反映公司的财务能力,一般情况下,该指标越高,表明公司普通股每股实际拥有的净资产越大,公司未来的发展潜力越强。

民生银行的每股净资产在2008年呈现下降趋势,2010年不变,2009和2011年上升。

其中2008年的下降与金融危机有关。

总体来说,2011年的每股净资产比2007年有了很大的提高。

三者结合来看,每股收益和每股净资产都在2008年有减小,唯独每股经营现金流量在2008年不降反升,这是很好理解的,因为在金融危机期间,、明智的银行是需要保证资金的流动性的,从这个角度看,民生银行是具有良好的资金策略和资金管理能力的。

2、盈利能力

日期

2011-12-31

2010-12-31

2009-12-31

2008-12-31

2007-12-31

总资产净利润率(%)

1.4036

1.0884

0.9762

0.7996

0.7703

净资产收益率(%)

21.54

16.89

13.75

14.63

12.62

营业净利润率(%)

33.90

32.10

28.78

22.52

25.04

从图中可以看出,民生银行的总资产净利润率不断上升,其中2008年因金融危机而导致增长较慢,2011年因战略转型效果凸显,增长最快。

而净资产收益率总体呈增长趋势,其中在2009年因为民生银行在香港上市,净资产快速增加而导致净资产收益率下降。

营业净利润率在2008年有明显下降,其他年份都是增长。

从这三个比率看,将2011年末与2007年末比,民生银行的这三个指标都有明显的提高,可见民生银行这几年盈利能力有显著的增强。

3、成长能力(比上年增长百分比)

日期

2011-12-31

2010-12-31

2009-12-31

2008-12-31

2007-12-31

净利润增长率(%)

58.81

45.25

53.51

24.46

68.57

净资产增长率(%)

27.412

18.4073

62.5951

8.9384

159.8985

总资产增长率(%)

22.2251

27.8566

35.2864

14.6286

26.8532

从图中可以看出,净利润增长率在2008年最低,这与金融危机有关,其他年份基本在50%上下,其中2007年增长最快,2011年次之,这两年的较大的增长率都与民生银行的战略转型有关,从中可以看出民生银行战略转型是很成功的,效果是很明显的。

净资产增长率在2007年显著高于其他年份,这是因为2007年民生银行增发股票而导致净资产极大增加。

2009年的净资产增长率也较高,这主要是因为2009年民生银行在香港上市融资。

其他年份的净资产增长主要是依靠自有利润转增资本等途径进行。

总资产增长率与是由净资产增长率和负债增长率决定的,总体来说,民生银行一直保持着较高的总资产增长率,其中2008年因金融危机而偏低,2009年的因为在香港上市等原因较高,其他年份基本在25%左右。

4、营运能力

日期

2011-12-31

2010-12-31

2009-12-31

2008-12-31

2007-12-31

总资产周转率(%)

4.06

3.37

3.39

3.55

3.08

固定资产周转率

9.9316

8.9177

9.9000

9.4203

7.4001

从图中可以看出,民生银行的总资产周转率在2010年及以前都比较稳定,保持在3.3%左右,在2011年增长到4.06%,这与民生银行战略转型有关,说明民生银行的总资产运用效果因为战略转型效果凸显得到了明显提高。

固定资产周转率在2010年因民生银行在建工程投入,固定资产增加,而导致周转率有一定的下降,其他年份都为增长。

其中2008和2011年增长较快。

从数值来看,民生银行在2008,2009,2011年这三个年份的固定资产周转率较高,表明民生银行这三个年份的固定资产运用效果较好。

5、资产质量

日期

2011-12-31

2010-12-31

2009-12-31

2008-12-31

2007-12-31

不良贷款率(%)

0.63

0.69

0.84

1.2

1.22

拨备覆盖率(%)

357.29

270.45

206.04

150.04

113.14

金融机构不良贷款率是评价金融机构信贷资产安全状况的重要指标之一。

不良贷款率高,说明金融机构收回贷款的风险大;不良贷款率低,说明金融机构收回贷款的风险小。

不良贷款率计算公式如下:

不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%。

从图中可以看出民生银行的不良贷款率一直在下降,民生银行从2009年开始不良贷款率就低于1%,2011年末的不良贷款率比2007年末的不良贷款率减少了近50%。

可见民生银行信贷资产安全状况越来越好,收回贷款的风险也越来越小。

民生银行的各年的不良贷款率都远低于国际通行标准的10%的不良资产率警戒线,2011年不良贷款率为0.63%,低于银监会发布的2011年商业银行四季度不良贷款率(1%),与0.6%的股份制银行四季度不良贷款率相当。

拨备覆盖率是实际计提贷款损失准备对不良贷款的比率,拨备覆盖率是银行的重要指标,这个指标考察的是银行财务是否稳健,风险是否可控。

该比率越高说明抵御风险的能力越强。

拨备覆盖率公式为:

拨备覆盖率=(一般准备+专项准备+特种准备)/(次级类贷款+可疑类贷款+损失类贷款)。

从图中可以看出,民生银行的拨备覆盖率一直在升高,可见民生银行抵御风险的能力在不断提高。

从数值来看,民生银行2011年末的拨备覆盖率是2007年末的三倍多,2011年的拨备覆盖率达到357.29%,远高于银监会发布的278.1%的平均水平。

可见民生银行防范风险的能力是很高的,财务是相当稳健的。

(二)同业分析

(运用2011年12月31日报告期数据,其中总资产增长率和净利润增长率是与上年比较的增长率)

财务指标

每股收益(元)

总资产净利润率(%)

净资产收益率(%)

营业净利润率(%)

总资产增长率(%)

净利润增长率(%)

总资产周转率(%)

民生银行

1.05

1.4036

21.54

33.90

22.2251

58.81

4.06

兴业银行

2.36

1.2022

22.14

42.60

30.2283

37.71

2.81

招商银行

1.67

1.3902

21.9

37.57

16.3356

40.20

3.70

中信银行

0.71

1.2727

17.66

43.69

32.8911

43.28

2.55

华夏银行

1.4802

0.8073

14.43

27.49

19.6025

53.97

2.94

浦发银行

1.463

1.122

18.33

40.18

22.5098

42.28

2.79

深发展银行

2.47

1.0465

14.02

34.67

72.9191

63.57

2.99

平均值

1.6004

1.1778

18.57

37.78

30.9588

48.55

3.12

从同业情况来看,在选取的七家同类银行中,民生银行每股收益较低,仅高于中信银行,远低于同业平均水平,可见民生银行的每股收益有待进一步提高。

在盈利能力指标方面,民生银行的总资产收益率是这七家同类银行中最高的,净资产收益率在这七家银行中位于第三位,与前两位相差不大,可见民生银行的资本运用效果,资产和资本获利能力较高,间接反映了民生银行的企业管理水平较高,经济效益和财务成果较好。

在营业净利润率方面,民生银行低于同业平均水平,仅高于华夏银行,表明跟同类商业银行比较,民生银行的营业成本和费用等较大,对此,民生银行应该在提高营业收入的同时注意成本和费用的控制,继续降低成本收入比。

在成长能力方

升级会员

升级会员