全国房地产市场发展报告.docx

《全国房地产市场发展报告.docx》由会员分享,可在线阅读,更多相关《全国房地产市场发展报告.docx(22页珍藏版)》请在冰豆网上搜索。

全国房地产市场发展报告

资料范本

本资料为word版本,可以直接编辑和打印,感谢您的下载

全国房地产市场发展报告

地点:

__________________

时间:

__________________

说明:

本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容

2009上半年全国房地产市场发展情况报告

(摘要)

经历了2007年四季度以来的深度调整之后,国内房地产行业在2009年的春天迅速回暖,在相关政策的鼓励引导下,市场以超过绝大多数人先前预期的速度和幅度重回上升通道,表现为:

需求明显释放,交易量持续大幅度放大,价格启稳并快速反弹,土地交易重新活跃,有效供给开始增加,交易和开发两个市场先后被激活,行业景气逐月回升。

一、房地产政策导向以放松鼓励为主

上半年,房地产相关政策延续了08年四季度以来以宽松鼓励为主的基本基调,政策着力点由房地产交易环节向上延伸到开发环节。

两会政府工作报告明确强调了房地产行业的支柱地位;随后,人民银行、银监会要求执行适度宽松的货币政策,一度收紧的针对房地产企业的投融资通道被放松。

5月,国务院下调房地产开发项目资本金比例,鼓励房地产项目加快投资建设,国土资源部要求加快保障性住房用地供应计划的编制工作,进一步加大保障性住房用地供应。

发改委再提研究开征物业税,旨在规范现行房地产税费制度,活跃存量房市场,稳定交易价格。

房地产市场对政策的反应迅速而积极,二季度以来部分区域隐有过热迹象。

面对市场最新动态,政策面开始注意动态微调,6月,银监会强调严格执行二套房贷政策,央行也重提监测房地产信贷风险。

接下来的政策出台或将在维持主基调不变的前提下,体现区域性及结构性差异。

二、房地产开发投资增速低于近年来平均水平,二季度以来加速增长

受到去年行业形势低迷的影响,上半年全国房地产开发投资完成额同比去年增长了9.9%,大幅度低于全社会固定资产投资33.6%的增长水平。

按月来看,一季度投资疲软,4月份以来投资开始放大,并逐月加速增长。

住宅投资占总投资的比重维持在70%左右,商业营业用房投资占比约12%,办公楼投资占比约4%。

银行信贷资金对房地产投资的支持力度明显加大,资金占比约60%;受外部金融环境的影响,外资对国内房地产业的投资有较大程度萎缩,占比仅为1%。

三、土地市场先冷后热,二季度后期成交量明显放大,价格有较大幅度上涨,部分城市“地王”重现

一季度土地购置面积同比去年减少3成,二季度以来交易趋于活跃,6月实现大幅度环比增长。

土地成交价格前5个月维持在1500元/平方米左右,6月单价突破2000元/平方米。

北京、上海、重庆等城市动辄数十亿的地价成交记录屡被刷新。

四、商品房供给略显不足,供求矛盾短期可能加剧,中长期有望缓解

上半年,商品房施工面积同比小幅增长1成多,但新开工面积各月均负增长10%以上,竣工面积同比虽实现正增长,但环比增率逐渐放缓,短期内供给量有可能略显紧张。

随着鼓励房地产项目开发投资政策的落实,土地供给量的加大,二季度以来各项供给指标已呈增长迹象,供求关系在中长期有望趋于平衡。

五、商品房交易量大幅增长,价格启稳后快速反弹

上半年全国商品房销售面积同比增长44.5%,销售金额同比增长53%,两项指标均创历史同期新高,各月销售量加速放大,市场需求普遍被激活。

价格保持正增长,均价实现4632元/平方米,同比上涨22.3%,年初价格涨幅较小,而后逐月加速上涨,5、6月份增速趋于平缓,并维持高位运行。

六、三大物业市场中,住宅市场全面回暖,商业营业用房市场继续调整,办公楼市场仍显低迷

住宅市场供给量增加有限,需求量大幅攀升,供求关系比较紧张,价格反弹并上涨至历史高位;商业营业用房市场供给需求均实现正增长,但增幅较小且增速回落,价格波动较大;办公楼市场供求均维持在较低水平,价格逐月回落,同比下降了近1成。

七、重点城市市场运行特征

北京

房地产投资低开高走,6月份突现高增长,企业开发项目到位资金呈全面回升态势。

土地市场前4月交易冷清,5月份出现井喷似增长,6月份延续强势。

5、6月份地王频现,引起广泛关注。

全市商品房施工、新开工、竣工面积三大供给性指标均同比负增长,但二季度末降幅明显收窄。

商品房销售持续增长,二季度增速明显快于一季度。

住宅市场投资有所回升,但供给量仍显不足;销售一季度回暖,二季度活跃;新建住宅价格连续4个月上涨,二手住宅价格小幅上涨。

办公楼市场由于北京金融环境相对平稳,市场受外部影响较小,供给在二季度有一定增长,需求量变化不大。

商业营业用房市场整体仍处调整阶段,新增供给量较少,需求量基本维持去年水平,空置率变化不大。

上海

房地产开发投资额同比小幅下降。

土地市场呈现如下特征:

一是规模放量,二是无流标现象,三是多数实现高溢价,四是上半年已推出土地量较全年计划有较大缺口。

商品房三大供给指标全部同比下滑。

除一月外,各月商品房交易面积及金额同比、环比均呈增长态势,市场重现销售火爆的现象。

商品房交易价格同比仍有小幅回落,但自3月开始价格开始反弹并重新进入上升通道。

住宅市场供给略显不足,需求明显释放,供求比持续降低,交易价格自3月开始持续上涨。

办公楼市场受外部经济环境影响较大,市场有明显波动,供求关系逐月调整,价格也不稳定。

商业营业用房市场表现出明显地回暖迹象,供给量逐月放大,成交面积呈增长态势,价格除3月外,均保持正增长。

深圳

房地产开发投资完成额小幅下降。

土地市场供应总量仍显不足,新增供地多为关外工业用地,住宅用地占比较小,土地需求量回升,上半年仅一幅土地流拍,土地价格与去年同期基本持平。

商品房交易活跃度明显增加,需求增长,成交量全面提升,月度环比增长率显现收窄迹象,交易量增速放缓。

价格止跌回升,上涨速度放缓。

住宅市场供给平稳,需求激增,交易量超过历史同期最高水平,但增速已开始放缓,价格启稳回升,据历史峰值仍有一定差距。

南京

房地产开发投资继续保持适度增长,增速略低于去年同期水平。

土地市场交易一季度冷清,二季度升温,反差明显。

商品房建设、供应规模不断扩大。

市场交易情况良好,刚性需求得到释放。

成交均价稳步上涨,已超去年年均水平。

住宅市场销售持续回暖,供求比下降,价格与去年基本持平,二手房交易较为火爆。

商业用房供求均有一定幅度下降,但比率基本平衡,价格涨幅较大。

办公楼供给明显下降,需求有一定幅度减少,价格上涨较快。

武汉

房地产开发投资保持稳定,住宅投资居主导地位,经济适用房投资继续增长。

土地市场交易量升价跌。

商品房供求双增,交易活跃,销售面积大幅增长,价格略低于去年同期水平。

住宅成交量明显放大,价格仍处于近年来的低位,但逐月有回涨迹象,中小户型、中低价位商品住房仍是市场销售主力。

二手房交易量已超去年全年水平,价格持续上涨。

综合性物业交易量有较大幅度上升,但商铺交易面积下降。

办公楼交易量升价跌。

重庆

房地产投资保持平稳增长势头,6月新增投资为今年以来最高水平。

土地市场交易重新活跃,部分地块成交价格接近历史最高价。

商品房施工、新开工情况仍不景气,竣工面积增速放缓。

市场需求得以快速释放,重现量价齐升局面,主城区市场率先回暖。

商品房交易价格逐月上升,至年中维持高位运行。

住宅市场交易活跃,商业营业用房市场仍显疲软,办公楼市场表现低迷。

西安

房地产开发投资增速较慢,远低于全社会固定资产投资增长水平。

土地市场交易量放大,成交面积已接近全年供应计划。

市场供给充足,商品房施工、新开工及竣工面积均保持正增长。

商品房市场交易活跃,销售面积、销售金额、销售均价均超过历史同期最高水平。

住宅市场量价齐升,商业营业用房市场量升价跌,办公楼市场量价齐跌。

八、下半年市场走势预测

房地产行业仍是宏观调控的热点领域,政策基本面有望保持稳定,但区域性、结构性动态调整将会出现。

房地产开发投资有望加速增长,全年增速将超过上半年水平。

土地市场供给将增加,需求仍然旺盛,继续保持较高的交易活跃度,但“地王”现象或将减少。

市场供给将温和放大,部分城市短期内供求矛盾有可能加剧。

有效需求维持较高水平,但增速将趋缓,并体现季节性特征。

价格整体仍将在高位运行,并伴随着结构性调整。

住宅是开发主体和市场重心,有望保持上升势头;商业营业用房仍处调整期,各地差异较大;办公楼受国内外金融环境影响,低迷状态或将持续一段时间。

2009上半年全国房地产市场发展情况报告

一、房地产政策背景

(一)鼓励性政策

两会政府工作报告强调房地产行业支柱地位

3月5日,两会政府工作报告再次明确了房地产行业在经济发展中的重要地位。

报告指出,以房地产代表的核心产业,将是中国经济发展的发动机,在本轮经济复苏中具有较强的推动作用,今年工作的重点包括促进房地产市场稳定健康发展。

报告要求,促进普通商品住房消费和供给,加大对中小套型、中低价位普通商品房建设的信贷支持。

人民银行、银监会要求执行适度宽松的货币政策

3月23日,中国人民银行和银监会发布《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,要求深入贯彻落实党中央、国务院关于进一步扩大内需、促进经济增长的十项措施和精神,执行适度宽松的货币政策。

加快保障性住房用地供应计划的编制工作

5月15日,国土资源部下发的《关于切实落实保障性安居工程用地的通知》要求,各地要加快编制、修编2010至2011年和今年保障性住房用地供应计划,目标是争取用三年时间,基本解决747万户现有城市低收入住房困难家庭的住房问题。

房地产开发项目资本金比例下调

5月27日,国务院发布的《关于调整固定资产投资项目资本金比例的通知》中明确,保障性住房和普通商品住房项目的最低资本金比例为20%,其他房地产开发项目的最低资本金比例为30%。

这是自2004年以来执行35%自有资本金贷款比例后的首次下调,已恢复到1996年开始实行资本金制度时的水平。

在杠杠作用下,开发商资金压力进一步缓解,土地购置量及新开工面积有望大幅回升。

发改委再提研究开征物业税

5月25日,发改委公布了《关于2009年深化经济体制改革工作的意见》,提出今年将由财政部、税务总局、发改委、建设部负责研究开征物业税。

此前,北京、辽宁等10多省(市)开始物业税“空转”运行,有关物业税的开征在持续讨论了四五年之后,有望进入实质运作阶段。

物业税的实施将改革规范现行房地产税费制度,活跃存量房市场,稳定交易价格。

三种情况房屋受赠免征个税

6月15日,财政部、国家税务总局下发《关于个人无偿受赠房屋有关个人所得税问题的通知》,明确三种情况下房屋受赠免征个税:

房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

除此以外受赠人因无偿受赠房屋取得的受赠所得,要按20%的税率缴纳个人所得税。

(二)调控性政策

银监会强调严格执行二套房贷政策

6月22日,银监会发布《关于进一步加强按揭贷款风险管理的通知》,要求严格遵守二套房贷的有关政策,加强对房地产行业形势的研判,严格贷前审查和按揭贷款发放标准,进一步完善按揭贷款风险管控制度。

央行监测房地产信贷风险

6月29日,中国人民银行在《中国金融稳定报告2009》中提出“密切监测HYPERLINK"\t"_blank"房地产价格波动,积极开展压力测试,动态评估房地产信贷风险”。

央行的表态显示其已经开始警惕房地产价格快速上涨及房地产信贷较快增长的潜在风险。

(三)中性及规范性政策

规范加强房地产开发项目的规划审批

5月8日,住房和城乡建设部、监察部联合下发了《关于对房地产开发中违规变更规划、调整容积率问题开展专项治理的通知》,要求通过1至2年的专项治理,使房地产开发领域违规变更规划,调整容积率的问题明显减少,房地产开发中规划审批环节腐败问题易发多发的势头得到有效遏制。

《土地增值税清算管理规程》颁布实施

5月21日,国家税务总局发布了《土地增值税清算管理规程》,旨在加强房地产开发企业的土地增值税征收管理,规范土地增值税清算工作。

《规程》重点对土地增值税清算的前期管理、清算受理、清算审核和核定征收等具体问题做出具体规定,将于6月1日起施行。

《物权法》两部司法解释公布

5月25日,最高人民法院公布了《关于审理建筑物区分所有权纠纷案件具体应用法律若干问题的解释》和《关于审理物业服务纠纷案件具体应用法律若干问题的解释》。

两部司法解释涉及了建筑物区分所有权及物业服务纠纷案件审判实践中的若干热点、难点问题,包括业主身份的界定、专有部分和共有部分的划定、车位和车库纠纷的处理、住改商纠纷的处理、物业费纠纷处理、物业服务合同的解除及相应纠纷的处理等。

两部司法解释将于2009年10月1日起施行。

(四)政策特点及导向

上半年,房地产相关政策延续了08年四季度以来以放松鼓励为主的基本基调。

政策着力点由房地产消费环节向上延伸到开发环节,一方面,通过降低消费成本、加大信贷支持刺激房地产交易,另一方面,通过减轻开发商资金压力、改革税费等措施鼓励房地产投资建设,双管齐下地形成了近年来少见的高度一致的政策导向。

与此同时,房地产相关的货币、财政、信贷、税收等政策也为市场回暖,行业增长保驾护航。

在各方面政策鼓励下,国内房地产市场在上半年全面回暖。

5、6月份部分城市和地区高价土地交易频现,房地产价格快速上涨,市场隐有从低迷转向过热的迹象。

面对当前复杂的内外部经济环境和房地产市场动态,国家在保持鼓励行业稳定健康发展的主基调不变的同时,开始进行局部性、结构性的调控,下半年房地产相关政策或将更加多元化。

二、房地产市场整体运行状况

(一)房地产开发投资

上半年,全国完成房地产开发投资14505.33亿元,同比去年增长9.9%;同期,全社会固定资产投资完成78098.35亿元,同比去年增长33.6%。

房地产业投资增速以较大幅度落后于全社会平均水平。

从月度环比增长情况来看,一季度房地产开发投资疲软,与去年同期基本持平,4月份以来投资开始放大,并呈加速增长势头。

分物业类型的房地产投资结构保持稳定,住宅投资占总投资的比重维持在70%左右,商业营业用房投资占比约12%,办公楼投资占比约4%。

房地产开发的资金来源方面,国内贷款同比增长33%,占总投资额比重为23%;利用外资同比下降30%,比重为1%;自筹资金同比增长10%,比重为35%;其他资金(主要是定金及预付款)同比增长35%,比重为42%。

可以看出,上半年房地产投资资金来源的增长主要依靠国内贷款和其他资金,这两类资金已占到总量的65%,考虑到其他资金中很大一部分来源于银行按揭贷款,银行信贷资金对房地产投资的支持力度明显加大;自筹部分基本与总量保持同比例增长,表现平稳正常;受外部金融环境的影响,外资对国内房地产业的投资有一定程度的萎缩,占比仅为1%。

(二)土地市场

上半年,土地市场先冷后热。

一季度土地月均购置面积约2300万平方米,同比去年减少3成多;二季度以来土地交易趋于活跃,尤其是6月份实现较大幅度的环比增长。

土地交易价格在前5个月维持在单价1500元/平方米的水平上,波动不大,6月份呈现较大幅度增长,每平方米价格突破2000元,土地购置总价款较5月增长了近一倍。

(三)商品房供给

上半年,商品房施工面积逐月温和放大,月均施工量在20亿平方米左右,各月同比增长率保持在12%-14%的区间内,表现平稳;新开工面积同比呈现负增长,各月同比减少幅度在10%-15%之间,新开工量环比增长较快,6月份达到近5亿平方米,同比下降率收窄到10%;商品房竣工面积同比实现25%的增长,但各月环比增长率逐步放缓,即期供给量可能不足,供不应求的矛盾在近期或将显现。

(四)商品房需求

上半年全国商品房销售面积实现34109万平方米,同比增长44.5%,超过2007年的历史同期峰值水平。

各月销售面积呈加速增长态势,环比增幅逐月扩大,商品房需求旺盛。

1-6月共计完成销售额15800亿元,同比增长53%,销售额逐月变动特征与销售面积情况基本一致。

(五)商品房交易价格

通过上半年商品房销售面积增长率与销售额增长率的比较可以发现,两者的位差逐渐扩大,表明价格呈正增长。

上半年商品房销售均价为4632元/平方米,同比上涨22.3%,年初价格涨幅较小,而后逐月加速上涨,5、6月份增速趋于平缓,并维持在一定的高位。

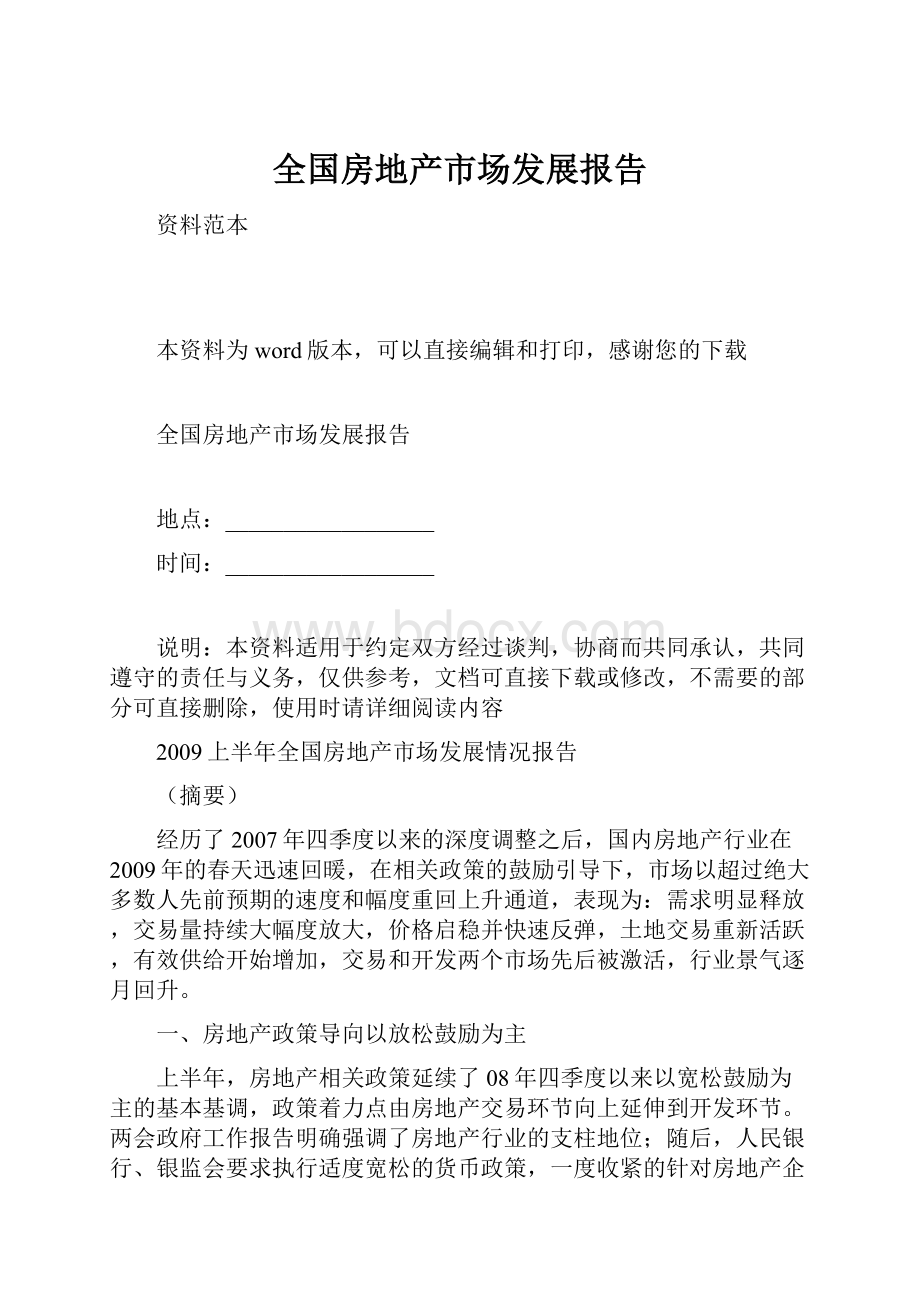

6月份,全国70个大中城市房屋销售价格同比上涨0.2%,环比上涨0.8%。

分地区看,与上年同期相比,房屋销售价格上涨的城市有30个,其中涨幅最大的5个城市是:

兰州4.4%、洛阳3.9%、西宁3.8%、银川3.8%、温州3.1%;价格下降的城市有40个,其中降幅最大的5个城市是:

石家庄5.8%、岳阳5%、吉林5%、徐州3.6%、桂林3.4%。

2009年6月全国70个大中城市房屋销售价格指数

(六)房地产开发景气指数

房地产开发景气指数一季度表现低迷,二季度快速回升,其中企业景气指数二季度反弹至120.4.企业家信心指数也升高至108.6。

全国房地产市场在经历了08年深度调整和09年一季度酝酿准备后,在二季度迅速回暖,活跃度明显提高。

三、分物业市场运行情况

(一)住宅市场

1、供求关系

供给方面,上半年商品住宅完成投资10189亿元,同比去年增长7.3%,1-2月投资低迷,基本维持去年水平,3、4月实现小幅增长,5月以来增速有所加快。

上半年,住宅施工面积187414万平方米,同比增长11.4%,各月施工情况比较平稳,年初及年中时期增速略快;住宅新开工面积38487万平方米,同比下降13.1%,各月新开工面积同比去年均下降了近20%,6月降幅略有收窄;住宅竣工面积17037万平方米,同比增长22.9%,但竣工面积增幅逐月下降,即期供给可能不足。

需求方面,上半年商品住宅销售面积完成31499万平方米,同比增长33.4%;实现销售额14047亿元,同比增长57.1%。

在经历了低迷的2008年之后,今年上半年商品住宅需求反弹强劲,销售面积逐月加速增长,一季度同比增长率为8.7%,至二季度已增至33.4%;销售金额增长率快于销售面积,呈现量价齐升的局面。

住宅市场活跃度快速、明显地提升。

2、价格变动

除3月份略有回落外,住宅价格在整体上呈增长态势。

上半年均价为4460元/平方米,同比上涨17.8%,超越历史同期最高价。

价格增长在年初稍慢,2-4月加速上升,5、6月份环比增幅放缓,但同比仍保持18%左右的高增长。

(二)办公楼市场

1、供求关系

供给方面,上半年办公楼完成投资529.72亿元,占全部房地产投资总量的3.7%,总量较小。

1-6月办公楼施工面积总计7818万平方米,同比增长7%,各月环比增长率呈下降趋势;新开工面积总计1072万平方米,同比下降4.9%,各月新开工面积波动较大,4月较高,5月较低;竣工面积总计477万平方米,同比略增5.6%,除5月竣工较少外,其余月份基本维持在同比增长6%的水平上。

需求方面,上半年共完成办公楼销售面积477万平方米,同比增长7.6%,前5个月销售面积同比增长率均为负值,但销售量逐月回升,降幅减少,至6月份实现正增长。

办公楼销售额共计完成430亿元,同比增长20%,年初增幅较小,3月、6月增速较快。

2、价格变动

上半年,办公楼销售价格逐月下降,单价一季度维持在万元以上,进入二季度后回落至万元以内。

1-6月销售均价9026元/平方米,同比增长11.4%,价格同比增长率逐月下降。

(三)商业营业用房市场

1、供求关系

供给方面,上半年商业营业用房完成投资1690亿元,占全部房地产投资总量的11.7%。

1-6月商业营业用房施工面积总计25915万平方米,同比增长16%,年初增长较快,3月增速下滑,随后又逐月加快;新开工面积总计5228万平方米,同比增长7.3%,是三大物业形态中唯一实现正增长的,各月增长情况呈U型;竣工面积总计1830万平方米,同比略增15.4%,增速整体呈逐月下降趋势,6月略有回升。

需求方面,上半年共完成商业营业用房销售面积1645万平方米,同比增长16.4%,前5个月销售面积加速增长,至6月份增速有所回落。

商业营业用房销售额共计完成1132亿元,同比增长30.2%,增长率逐月呈上升态势。

2、价格变动

上半年,商业营业用房销售价格表现为V型轨迹,年初较高,3月大幅下降,4、5、6月逐月回升。

1-6月销售均价6883元/平方米,同比增长11.8%,价格同比增长率年初及年中较快,中间各月维持在7%左右。

四、重点城市房地产市场运行情况

(一)北京

上半年,房地产投资低开高走,6月份突现高增长。

全市完成房地产开发投资额901.8亿元,由1-5月同比下降5.9%转为同比增长13.5%,6月当月完成开发投资322亿元,同比增长80.4%。

企业开发项目到位资金呈全面回升态势。

房地产开发企业1-6月到位资金2298.8亿元,同比增长58.4%。

其中金融贷款增长最快,为959.2亿元,同比增长120%。

自筹资金和定金及预收款分别为351.2亿元和624.1亿元,同比增长11.4%和36.8%。

土地市场交易先冷后热,前4月市场冷清,5月份出现井喷似增长,6月份延续强势。

与一季度相比,二季度成交土地宗数增加29宗,土地面积和规划建筑面积分别增加了258%、423%。

5、6月份地王频现,引起广泛关注。

广渠门10号地块、通州九棵树地块、北京奥运村乡地块、广渠门15号地块先后4次刷新单地块成交总价记录。

地王的出现拉升了相关区域平均楼面地价,助推商品房价格快速上升,再次引发“泡沫论”。

全市商品房施工、新开工、竣工面积三大供给性指标均同比负增长,但二季度末降幅明显收窄。

截至6月底,商品房施工面积8130.4万平方米,同比下降1.7%,降幅比1-5月缩小2.6个百分点;商品房新开工面积831万平方米,同比下降31.5%,降幅比1-5月缩小16.6个百分点;商品房竣工面积789.5万平方米,同比下降3.4%。

商品房销售呈增长态势,二季度增速明显快于一季度。

上半年,全市商品房销售面积992.9万平方米,同比增长1.2倍,比2007年同期增长14.8%;其中,新建商品住宅销售面积845.8万平方米,同比增长1.4倍,比2007年同期增长22.2%。

二季度,全市商品住宅销售面积581.4万平方米,比一季度增长1.2倍;6月份销售面积环比继续呈上升趋势,完成203.3万平方米,比5月份上涨14.9%。

住宅市场方面,投资有所回升,但供给量仍显不足。

1-5月份全市住宅开发投资降幅明显缩小,完成579.76亿元,比上年同期下降5.9%。

住宅新开工面积连续4个月降幅超过50%,竣工面积也由增转降。

销售一季度回暖,二季度活跃,价格呈现上涨趋势,随着价格的攀高,5、6月份销售面积略有回落。

二季度期房住宅共计成交42979套,同比增加120%,环比增加71%。

从月度签约情况看,4月份住房成交量达到最高点后,在价格逐步走高的情况下,5、6月份成交量有所下降,需求受到一定抑制。

新建住宅价格连续4个月上涨,二手住宅价格小幅上涨。

从3月份开始,全市新建住宅销售价格止跌回升,环比价格连续4个月持续上涨,且涨幅逐月加大,6月份涨幅有所缩小,上涨0.3%。

新房市场销售价格的持续走高带动了二手住宅交易价格的回升,6月份,全市二手住宅销售价格环比上涨0.2%。

办公楼市场方面,由于北京金融环境相对平稳,市场受外部影响较小,供给在二季度有一定增长,需求量变化不大。

二季度办公楼新增供应38.2万平方米,放量较为明显,其中甲级写字楼新增供应33.1万平方米,集中于CBD商圈及其周边。

与之相对的,二季度办公楼吸纳量为15万平方米,没有明显增加。

商业营业用房市

升级会员

升级会员