支票业务操作手册.docx

《支票业务操作手册.docx》由会员分享,可在线阅读,更多相关《支票业务操作手册.docx(25页珍藏版)》请在冰豆网上搜索。

支票业务操作手册

支票业务操作手册

支票业务操作手册

文件编号:

编制:

审核:

批准:

生效日期:

文件编号支票业务操作手册版本号

修改记录..................................................................4

概要..................................................................5

1.目的....................................................................6

2.适用范围................................................................63.定义和缩写..............................................................64.职责与权限..............................................................6

5.原则与基本规定..........................................................7

6.1.操作和控制流程........................................................7

6.1.1提交票据或资料...................................................9

6.1.2审单.............................................................9

6.1.3验印............................................................10

6.1.4记账............................................................10

6.1.5后继业务处理....................................................11

6.2.现金支票业务操作和控制流程...........................................12

6.2.1受理审查........................................................14

6.2.2授权............................................................14

6.2.3录入复核........................................................14

6.2.4付款............................................................14

6.3.转账支票业务操作和控制流程图.........................................15

6.3.1受理............................................................17

6.3.2审核验印........................................................17

6.3.3记账复核........................................................17

6.3.4付款............................................................18

特殊事项的说明.......................................................186.4.转账支票收款业务操作和控制流程图.....................................19

6.4.1受理............................................................20

6.4.2审核验印........................................................20

6.4.3记账复核........................................................20

6.4.4收妥抵用........................................................207.检查监督...............................................................21

第2页

文件编号支票业务操作手册版本号

8.依据文件、相关文件和支持文件...........................................218.1依据文件.............................................................21

8.2相关文件和支持文件...................................................21

9(附录..................................................................2110.记录..................................................................21

第3页

文件编号支票业务操作手册版本号

修改记录

序号修改日期修改原因和修改内容提示修改单号生效日期1234

第4页

文件编号支票业务操作手册版本号

概要

要点内容一、主要风险无效票据、记账串户造成资金损失二、内控政策仪器检验、责任控制、复核制度;

大额支付审批;

流水勾对。

三、岗责控制规定接柜员、审单员、验印员、验印复核员、记账员、

记账复核员的职责和权限,并规定了他们之间的不相容

职责

四、流程控制

1.流程输入客户柜面提交、交换提回的支票、贷记凭证

2.流程输出满足客户需求,提出交换、形成会计档案

3.流程关键控制点审单;验印;记账。

五、检查控制会计检查;会计稽核。

六、计算机环境控制/

1.一般控制柜员卡、口令、授权

2.应用控制录入复核、流水勾对

第5页

文件编号支票业务操作手册版本号1.目的

本文件规定了支票、贷记凭证的业务操作流程和控制要点,旨在确保支票、贷记凭证业务的规范操作和主要风险得到有效控制。

2.适用范围

本文件适用于支票、贷记业务。

3.定义和缩写

支票:

是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

支票分为转账支票、现金支票、普通支票,其中普通支票既能转账又能支取现金。

划线的普通支票只能转账,不得支取现金。

4.职责与权限

部门/岗位职责不相容职责大堂经理1)执行结算制度,负责审核客户提交到柜面的所有单证、

资料的完整性、正确性和合法性并及时传递给下一环

节;

记账员1)负责折角验印;1)记账复核

2)负责对各类支票、贷记凭证审核的复核;

1)负责交易录入

复核员1)负责对大额支票、贷记凭证进行手工折角验印。

1)记账复核

2)负责交易复核;

3)保管转讫章,并负责在记账完毕的记账凭证、客户回

章上加盖转讫章。

负责业务的授权与监督审核委派会计

第6页

文件编号支票业务操作手册版本号5.原则与基本规定

1)单位和个人在同一票据交换区域的各种款项结算,均可以使用支票。

2)结算办法应遵循:

a)恪守信用、履约付款;b)谁的钱进谁的账,由谁支配;c)

银行不垫款三大结算原则。

3)支票的出票人预留银行签章是银行审核支票付款的依据,银行也可以与出票人

约定支付密码,作为银行审核支付支票金额的条件。

4)支票的付款人为支票上记载的出票人开户银行;支票的出票人,为在经中国人

民银行当地分支行批准办理支票结算业务的银行机构开立可以使用支票的存款

账户的单位和个人。

5)支票上印有“转账”字样的为转账支票,转账支票只能用于转账;转账支票只

能在其同一票据交换区域内背书转让。

6)支票的持票人应当自出票日起10日内提示付款。

中国人民银行另有规定的除

外。

持票人可以委托开户银行收款或直接向付款人提示付款。

7)出票人签发空头支票、签章与预留银行签章不符的支票、使用支付密码地区,

支付密码错误的支票,银行应予以退票,并按票面金额处以百分之五但不低于

千元的罚款;持票人有权要求出票人赔偿支票金额,,的赔偿金。

对屡次签

发的,银行应停止其签发支票。

8)支票的金额,收款人名称,可以由出票人授权补记。

未补记前不得背书转让和

提示付款。

6.1.操作和控制流程

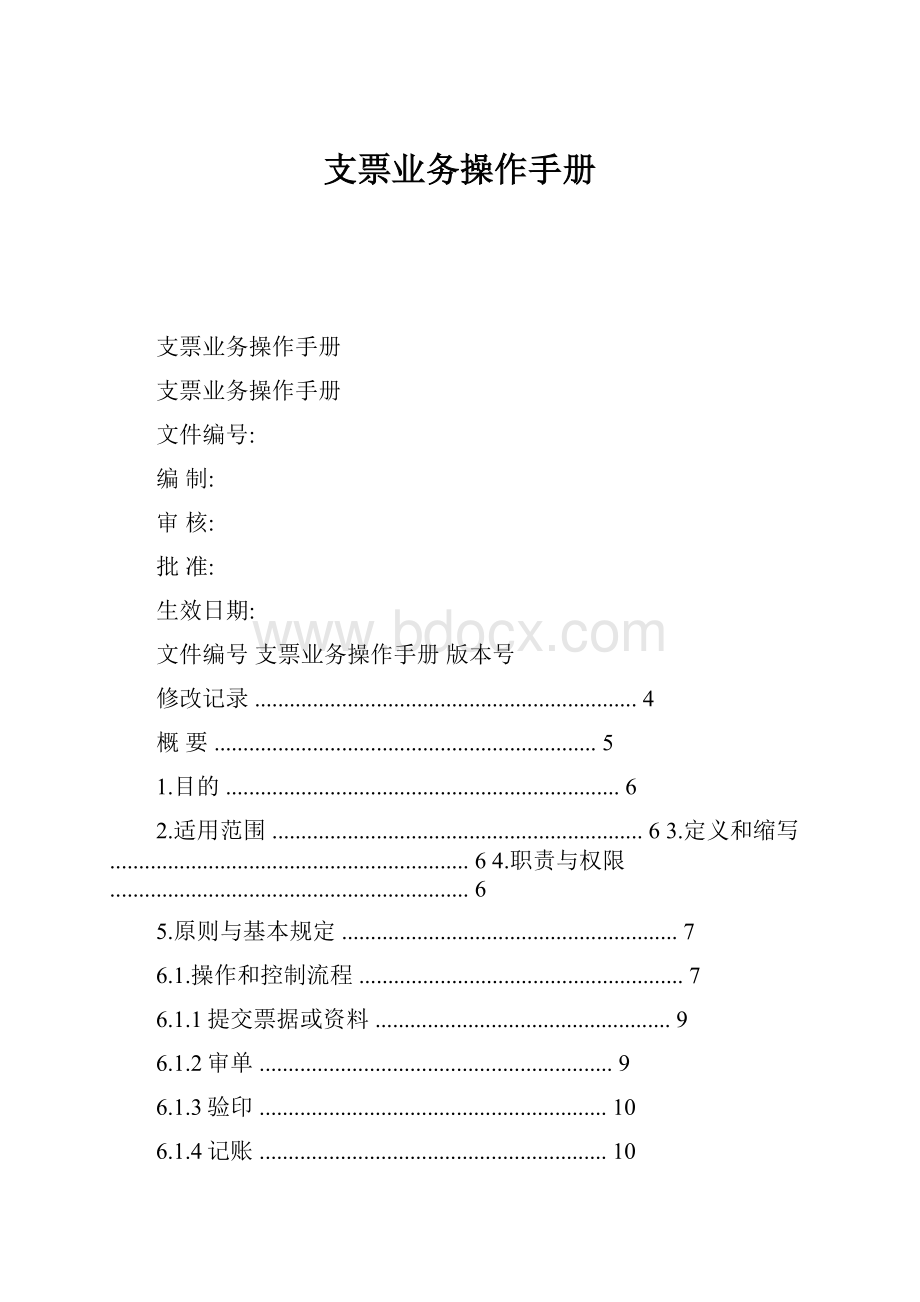

支票业务分为现金支票和转账支票业务,6.2和6.3及6.4分别对现金支票和转账支票业务操作和控制流程进行详细的阐述,支票业务基本流程(6.1)是对支票业务的一个概述。

支票业务基本流程包括提交票据凭证、审单、验印、记账、后继业务处理五个阶段,流程图具体如下。

第7页

文件编号支票业务操作手册版本号

支支支支支支支支支支支支

A-支支B-支支支支C-支支支D-支支支E-支支支支支

11支支支支,支支支支支支支支支支支,支支

5-支支支支支支4-支支3-支支2-支支<1-支支支支

22

支支支支

支

支支支支支5

支支支支支支支支支支支支支支支支支支

支

3

支支/支支支支Y支支/支支支支

5支支支支支支支支支支

支

支支支支,,,支支支

支

4

支支

5支支支支支支支支支支支支支支支支支支

支

支支支支支支支支支支支支支支支支支支支支支支支支支支支支

5

支支支支,支支支支支支支支支支支支支支

第8页

文件编号支票业务操作手册版本号

环节活动描述控制要点6.1.11)客户提交:

风险点1:

票据、结算凭证提交托收支票:

支票及进账单(二联)虚假、无效、不合法;票据提取现金:

支票,提取工资还须有工资手册。

事件类型:

外部欺诈或资2)联行票交岗提交:

支票风险级别:

中等风险料控制目标:

确保票据、结算

真实性、合法性;

控制措施:

鉴定仪器、审单、

验印;

控制岗位:

大堂经理、记账

员、复核员、委派会计。

6.1.21)审核票据真伪,查验防伪标志;风险点2.1:

审单不严,导审单2)审核票据事项的正确、合法具体包括:

致无效支票、贷记凭证通过

a)支票应审核:

事件类型:

实施过程管理

―支票是否是统一印制的凭证,支票是否真实,风险级别:

高风险

提示付款期限是否超过;控制目标:

保证支票、贷记

―持票人是否在本网点开户,持票人名称与进账凭证有效;

单上的名称是否相符;控制措施:

复核、责任控制;

―支票上大小写金额是否一致,与进账单金额与控制岗位:

大堂经理、记账

或支票金额是否相符;员、复核员、委派会计。

―支票上必须记载事项是否齐全,出票金额、出

票日期、收款人名称是否更改,其他记载事项

的更改是否由原记载人签章证明;

―进账单金额与或支票金额是否一致;

―背书转让是否按规定的范围转让,背书是否连

续签章是否符合规定,背书使用粘联的是否按

规定在粘联处签章;

―支票正面记载“不得转让”的是否进行背书转

让;

―提取现金还应审核是否符合现金管理规定;提

取工资奖金还须审核和登记工资手册。

第9页

文件编号支票业务操作手册版本号

环节活动描述控制要点

6.1.31)核对支票和结算凭证上的签章是否与预留银行签章相风险点3:

未发现变造、伪

验印符;造的印鉴,导致无效支票、

2)托收他行支票,不对支票进行验印。

贷记凭证通过;

事件类型:

外部欺诈

风险级别:

高风险

控制目标:

虚假印鉴不能通

过;

控制措施:

仪器检验、复核、

保险、责任控制;

控制岗位:

记账员、复核员

6.1.41)根据情况,选择正确的交易进行录入、复核,完成有关风险点4.1:

记账串户,导

记账账务处理,收款应注意核对账号、户名;致资金风险;

2)支票的记账处理:

事件类型:

实施过程管理

a)持票人、出票人在同一营业机构开户:

风险级别:

中等风险

―转账支票:

控制目标:

记账正确;

以支票做借方记账凭证,进账单做贷方记账凭控制措施:

复核记账、流水

证,进行记账,会计分录:

勾对,责任控制;

借:

XX活期存款——XX出票人户控制岗位:

记账员、复核员。

贷:

XX存款——XX持票人户

―现金支票,以现金支票做付款凭证,会计分录:

风险点4.1:

收款人账号户

借:

XX活期存款——XX出票人户名不符,导致误入账,形成

贷:

业务现金——XX机构业务现金户资金风险;

b)持票人、出票人不在同营业机构开户:

事件类型:

实施过程管理

―持票人在本网点开户,出票人在他行开户:

风险级别:

中等风险

票据提出交换当日,会计分录:

控制目标:

避免无效贷记凭

借:

同城票据清算——XX人行同城票据清算户证、托收被入账;

贷:

待处理结算款项——提出XX人行票据X日控制措施:

责任制度;

X场户控制岗位:

记账员、复核员。

次日款项收托后,会计分录:

借:

待处理结算款项——提出XX人行票据X日

X场户

贷:

XX活期存款——XX持票人户

―持票人在他行开户,出票人在本网点开户:

第10页

文件编号支票业务操作手册版本号

环节活动描述控制要点

交换提回的支票会计分录:

借:

XX活期存款——XX出票人户

贷:

同城票据清算——XX人行同城票据清算户

如支票遇存款不足或印鉴不符等原因退票会计

分录:

借:

其他应收款——退票户

贷:

同城票据清算——XX人行同城票据清算户

借:

其他应收款——退票户

贷:

同城票据清算——XX人行同城票据清算户

对支票遇存款不足或印鉴不符的还应按规定收

取结算罚款,会计分录:

借:

××活期存款--××付款人户

或:

现金--××机构业务现金户

贷:

营业外收入--××罚款收入户

6.1.51)业务回单加盖印章后退客户,收款人为本网点开户的贷风险点5.1:

交换误提或未

后继记凭证业务还须将收款回单交收款人;及时提出,影响客户资金到

业务2)退票、托收他行支票,接交换提出业务,详见票据交换账;

处理提出业务操作的控制程序;事件类型:

实施过程管理

3)提取现金的,需对外支付现金,详见现金收付业务操作风险级别:

中等风险

和控制程序。

控制目标:

保证业务及时处

理;

控制措施:

记账交换核对制

度、责任控制;

控制岗位:

联行票交岗、记

账员。

风险点5.2:

交换提回支票

存款不足或印鉴不符,未按

规定罚款、扣划赔偿金,造

成银行违规;

事件类型:

实施过程管理

风险级别:

中等风险

控制目标:

维护我联社信

第11页

文件编号支票业务操作手册版本号环节活动描述控制要点

用,维护结算秩序和纪律;

控制措施:

责任控制、退票

授权制度;

控制岗位:

验印员、委派会

计、稽核人员。

6.2.现金支票业务操作和控制流程

现金支票业务流程包括受理审查、授权、录入复核和付款四个阶段。

流程的输入为客户提交的现金支票,流程的输出为按现金支票的金额付款。

流程的主要风险是:

审核验印、授权和付款。

针对主要风险的关键控制环节是:

严格审核验印、严格授权、严格执行付款程序。

具体的流程描述与控制要求见下表。

第12页

文件编号支票业务操作手册版本号

现金支票业务操作和控制流程图

A-客户B-经办网点提交支票受理

1

否审核验印

4.付款3.录入复核2.授权1.受理审查

是

2

是是否需要授权授权

否

是否正确

否是

录入

复核

打印票据

3

付款

核对现金

现金收付流程

第13页

文件编号支票业务操作手册版本号

阶段流程描述控制要点1)出票人开户网点受理客户提交的现金支票,对凭证要素和单风险因素1:

伪造—客6.2.1

位印鉴审核(折角验印),双人验印:

户提供凭证要素有误、受理a)支票是否为过期或远期支票;印鉴不符;客户提供伪

b)收款人是否在支票背面“收款人签章”处签章,其签造支票或恶意改写票面审查

c)章是否与收款人名称一致;金额,造成票据无效、

d)出票人账户是否有款支付;银行资金损失。

e)金额大小写是否一致事件类型:

外部欺诈

f)支票必须记载事项是否齐全,出票金额、日期、收款风险级别:

中等风险

g)人名称是否涂改,其他事项更改是否由原记载人签章控制目标:

确保凭证要

h)证明;素齐全、内容完整、数

i)出票日期及金额书写是否规范;字准确、字迹清晰、及

j)支票是否已办理挂失止付;时、有效、合规合法。

k)收款人是否在支票背面“收款人签章”处签章,其签章控制措施:

凭证基本审

是否与收款人名称一致;核。

l)是否符合国家现金管理的规定;控制岗位:

柜员

m)收款人为个人的,还应审查其有效身份证件,是否在支

票背面收款人签章处注明有效身份证件名称、号码及发证

机关。

1)现金支票授权详见《会计授权管理操作手册》风险因素2:

其他—授6.2.2

权有误,造成核算错误、授权资金错误。

事件类型:

内部欺诈

风险级别:

中等风险

控制目标:

严格按票面

要素进行授权

控制措施:

严格授权

控制岗位:

柜员、委派

会计1)对已审核验印的现金支票进行录入;6.2.3

2)复核已记账的现金支票;录入3)按程序打印票据

复核

1)将现金交付给客户,必须坚持“三核对”原则,即叫单位风险因素3:

其他—款6.2.4

或取款人名,问答取款金额,核对并收回对号牌或对号单。

项支付有误,造成现金付款2)客户收取现金,当面清点现金,如发现差错,必须严格复长短款。

查,经证实确系错款,应当场办理多退少补手续,并登记事件类型:

内部欺诈

“出纳错款登记簿”,有关人员签章。

风险级别:

中等风险

控制目标:

付款正确、

单实相符;

控制措施:

严格按所配

票款进行付款,对外付

款必须坚持“三核对”,

即核对号牌、核对取款

人、核对取款额。

控制岗位:

柜员

第14页

文件编号支票业务操作手册版本号6.3.转账支票业务操作和控制流程图

转账支票业务分为转账支票付款业务和转账支票收款业务两大类型,其业务流程均可分为受理、审核验印、记账复核、付款(收妥抵用)四个阶段。

流程的输入为收到客

户或银行提交的支票及凭证,流程的输出为支付或收妥票据资金。

流程的主要风险是:

伪、变造支票未被识别;票据审查、入账手续把关不严,造成我行垫付或损失票据资金。

针对主要风险的关键控制环节是:

审核验印、授权、记账、复核、收妥抵用。

具体的流程描述与控制要求见下表。

第15页

文件编号支票业务操作手册版本号

转账支票付款业务操作和控制流程图

A-客户B-经办网点C-收款行

11提交支票及进票据交换受理账单提交支票

否是否本社票据否

4-付款3-记账复核2-审核验印1-受理是

审核验印否

是否通过否

是

否2

是否授权是授权

否3

否记账

4

复核

是否通过

是

收到回单

整理票据凭证

接同城票据交客户提交支票,收款人换流程(持票人)他行开户的

第16页

文件编号支票业务操作手册版本号

阶段流程描述控制要点

经办网点对客户或收款行通过票据交换提交的转账支票6.3.1

(见记录一),应判别转账支票是否是统一规定印制的凭证,受理是否本网点出售,转账支票的出票人是否本网点开户,审核

无误的应予以受理。

经办网点按下列要求,对支票进行全面审查:

风险因素1:

伪造,提交6.3.2

1)支票填明的收款人或持票人是否在本网点开户,持票的支票,属伪、变造支票;审核人的名称是否为该持票人,与进账单上收款人名称是提交支票的印鉴与银行

否一致;预留印鉴不相符,采用支验印

2)出票人的签章是否符合规定,是否与银行预留签章相付密码的,支付密码与印

符;双人验印要求做到核对印鉴时,必须换人对全部鉴不同时相符;支票及凭

印鉴折角验印;采用支付密码的,支付密码与印鉴必证的记载要素不全、不

须同时相符。

符、错误的。

3)支票的大小写金额是否一致,与进账单的金额是否相事件类型:

外部欺诈。

符;风险类型:

高风险。

4)支票是否超过提示付款期限;控制目标:

确保支票及凭

5)支票必须记载的事项是否齐全,出票金额、出票日期证真实、有效。

收款人名称是否更改,其他记载事项的更改是否由原控制措施:

双人验印、换

记载人签章证明;人复核。

6)背书转让的支票是否按规定的范围转让,其背书是否控制岗位:

记账岗、复核

连续,签章是否符合规定,背书使用粘单的是否按规岗

定在粘处盖章;

7)持票人是否在支票的背面作委托收款背书,背书的签

章是否符合规定;

8)日期是否使用中文大写,书写是否规范;

9)票面记载“不得转让”字样的,是否背书转让;

10)支票是否已办理挂失止付。

1)审查无误后,以支票作借方记账凭证,对于支票的收款风险因素2:

XX的6.3.3

人(持票人)、出票人均在本网点开户的,第二联进账单交易类型,大额支票未记账作贷方记账凭证,进行账务处理。

经委派会计授权复核。

2)对于支票的收款人(持票人)在他行开户的,同城票据事件类型:

内部欺诈。

复核

交换有关凭证作贷方记账凭证,进行账务处理。

风险级别:

中等风险。

3)收到票据交换提入的支票,比照上述2进行处理。

支票控制目标:

确保大额支票

金额超过柜员交易金额或业务授权范围的,必须由委派处理得以有效控制。

会计对柜员实时授权复核。

见《会计授权管理操作手册》控制措施:

委派会计实时

如出票人的账户余额不足支付的,应及时办理退票手续授权复核。

或不予受理。

控制岗位:

委派会计。

风险因素3:

会计记账错

误,账务记载错误。

事件类型:

实施、交付及

过程管理。

风险级别:

中等风险。

控制目标:

保证账务记载

正确。

控制措施:

换人复核。

控制岗位:

记账。

风险

升级会员

升级会员