50商业物业市场分析报告.docx

《50商业物业市场分析报告.docx》由会员分享,可在线阅读,更多相关《50商业物业市场分析报告.docx(32页珍藏版)》请在冰豆网上搜索。

50商业物业市场分析报告

5.0商业物业市场分析报告

7.1北京总体市场分析

7.1.1零售物业的历史供应量

Ø截至2004年,北京共有近1000万平方米的各类型商业面积。

这些商业面积可分为百货公司、购物中心、超市、自由市场以及街边店铺五大类。

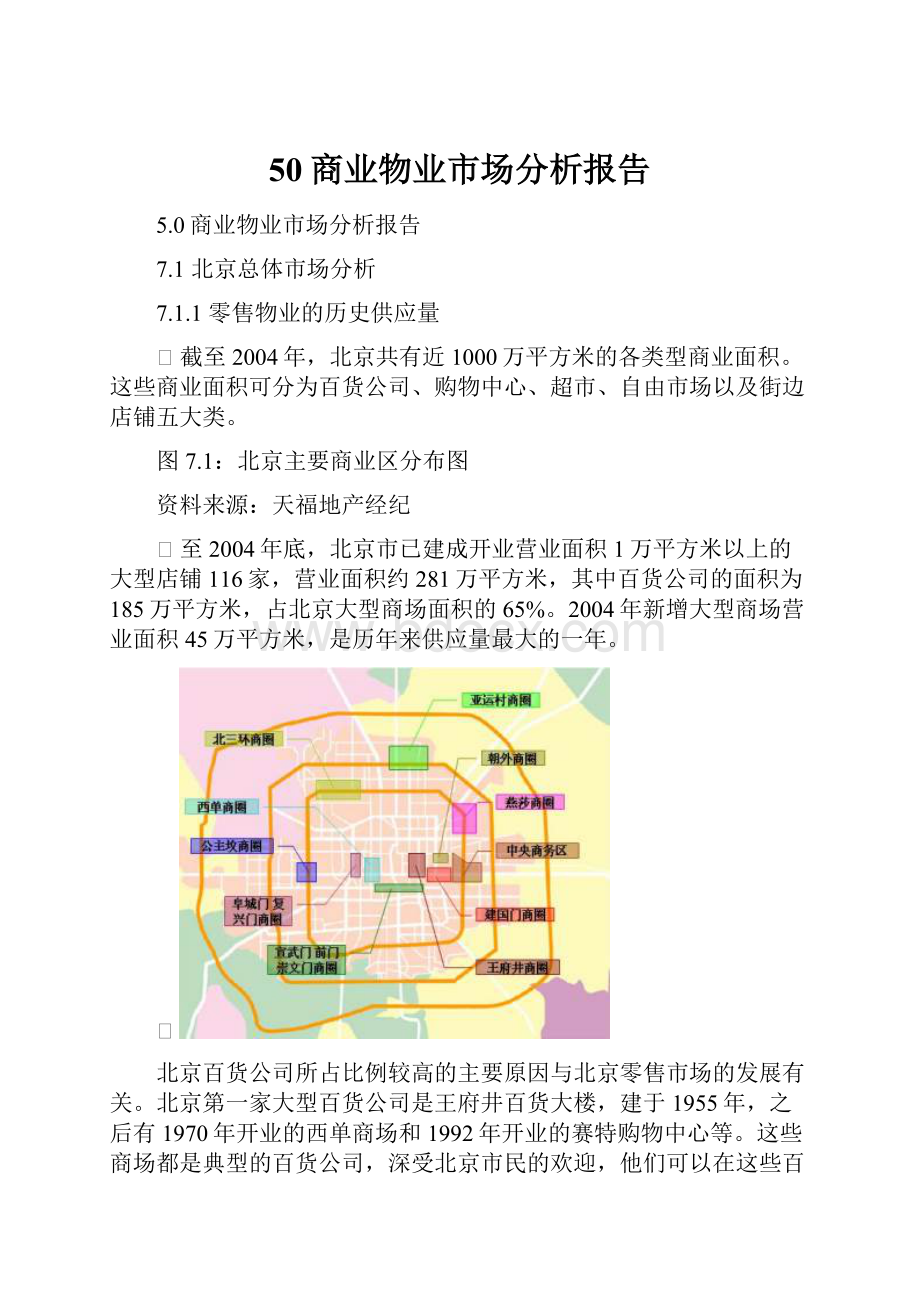

图7.1:

北京主要商业区分布图

资料来源:

天福地产经纪

Ø至2004年底,北京市已建成开业营业面积1万平方米以上的大型店铺116家,营业面积约281万平方米,其中百货公司的面积为185万平方米,占北京大型商场面积的65%。

2004年新增大型商场营业面积45万平方米,是历年来供应量最大的一年。

Ø

北京百货公司所占比例较高的主要原因与北京零售市场的发展有关。

北京第一家大型百货公司是王府井百货大楼,建于1955年,之后有1970年开业的西单商场和1992年开业的赛特购物中心等。

这些商场都是典型的百货公司,深受北京市民的欢迎,他们可以在这些百货公司中一次购买到各种商品,包括服装,鞋,电器,食品以及其他日用品。

图7.2:

北京大型商场历史供应情况(1955-2004)

资料来源:

天福地产经纪

Ø北京大型百货公司从1990年开始迅速发展,1990年至2002年间平均年新供应量为9.8万平方米的建筑面积,5.5万平方米的营业面积。

1998年的供应量比较大,为28.7万平方米的建筑面积,16.5万平方米的营业面积。

1998年开业的百货公司有华堂商场十里堡店,新东安市场,庄胜崇光百货和新世界商场一期。

Ø2003年共有135,000平方米的新商场供应(建筑面积),营业面积为82,000平方米,包括君太百货,银座百货,华堂商场丰台店。

Ø2004年共有350,000平方米的新商场供应(建筑面积),营业面积为192,000平方米,包括华宇时尚购物中心,西单文化广场,金源燕莎,贵友商场等等。

截至2004年12月,北京城区有约41家大型百货公司(营业面积超过1万平方米以上,只租赁的商场),共提供约185万平方米的建筑面积,营业面积104.2万平方米。

百货公司平均建筑面积为4.5万平方米。

图7.3:

北京大型购物中心分布图

资料来源:

天福地产经纪

Ø北京购物中心的概念起源于80年代末,北京第一个购物中心是王府饭店地下商城,其次是1990年开业的国贸商城一期。

百货公司和购物中心最主要的区别是内部布局,消费者付款方式,租客付租方式以及商场管理方式等。

百货公司的商品摆放主要是开放式柜台,消费者付款方式为中央收款。

但是在购物中心中,商业面积被分割成独立单位,消费者在各个店铺中分别付款。

Ø随着90年代中期一些购物中心的相继开业,北京消费者开始认识和接受购物中心这种商业模式。

1998年由于恒基中心和新东安的开业,是北京购物中心供应量最大的年份。

目前,统计范围内的北京购物中心共有7家,包括:

国贸商城,中粮广场,恒基中心,东方广场,新东安市场,丰联广场和金源时代购物中心,提供约98万平方米的建筑面积,52万平方米的营业面积。

图7.4:

北京购物中心历史供应情况(1990-2004)

资料来源:

天福地产经纪

7.1.2主要商业区域

Ø北京商业面积主要集中在以下地区:

o王府井地区

o西单地区

o朝阳门外、建国门地区

o宣武门-前门-崇文门地区

Ø同时,北京市还存在着公主坟、中关村、北三环、亚运村、燕莎等外围商业中心,这些商业中心都具有部分辐射全市的商业能力。

(1)王府井地区

Ø王府井地区是北京传统的购物区。

该区以前面向大众消费者,出售中低档商品。

在90年代初期,北京市政府开始为王府井商业街推行一连串的美化改造工程,包括安装街灯,铺平地面,整顿小商贩,绿化工程等。

王府井于2001年9月宣布改造工程完成,并举行开街仪式。

现在王府井已经成为一条具有优良购物环境的商业步行街。

该区以王府井大街与东长安街交汇处的南端起,北至灯市口。

Ø改造后的王府井主要顾客多以国内外游客以及消费能力较高的北京居民为主,商场定位多为中高档。

根据“北京第十个五年计划”,王府井地区商业营业面积将控制在45万平方米左右。

Ø王府井地区主要的商场有:

o王府井百货大楼

o世都百货

o工艺美术大楼

o新东安市场

o东方广场

表7.1:

王府井地区商业

商场名称

营业

日期

建筑面积

(平方米)

营业面积

(平方米)

使用率

王府井百货大楼

1955

27,500

18,000

65%

世都百货商城

1996

20,000

12,000

60%

工艺美术服务大楼

1998

14,200

7,200

51%

新东安市场(百货公司)

1998

40,000

20,000

50%

新东安市场(购物中心)

1998

80,000

40,000

50%

东方广场

2001

100,000

50,000

50%

资料来源:

天福地产经纪

(2)西单地区

Ø与王府井地区相似,西单也是北京传统的购物区。

该商圈以服务本地居民为主,大众化和中档消费成为本区特点,所以传统的百货公司仍受消费者的垂青。

Ø根据西城区政府公布的数据,目前西单地区零售面积为23.6万平方米。

而根据“北京第十个五年计划”,西单商业街的营业面积将控制在40万平方米左右,即在2001-2005年的五年间,西单的零售面积供应将不多于16万平方米。

Ø西单地区主要商场有:

o西单百货商场

o西单购物中心

o西单赛特购物中心

o中友百货

o首都时尚时代百货(原首都时代广场)

表7.2:

西单地区商业

商场名称

营业

日期

建筑面积

(平方米)

营业面积

(平方米)

使用率

西单商场

1970

65,000

30,000

46%

西单购物中心

1991

37,000

25,000

68%

西单赛特商城

1996

20,000

12,000

60%

中友百货

1999

70,000

40,000

57%

首都时尚时代百货

2002

40,000

20,000

50%

资料来源:

天福地产经纪

(3)朝阳门外地区/建国门地区

Ø这个商业地区位于朝阳区的中央商务区,主要由建国门内大街、建国门外大街及朝阳门外大街组成。

区内有多幢大型综合项目,提供写字楼、酒店和住宅物业。

此地区的商场多是综合项目中的裙房商业。

Ø本商圈的客流主要以使馆区工作者,商务人员,白领以及驻京外国人士为主,消费以中高档为主。

根据“北京第十个五年计划”规划,此商圈将进一步提高其商务中心的功能,发展成为高档的商业购物区。

Ø主要商场包括:

o国贸商城

o赛特购物中心

o中粮广场

o恒基中心

o丰联广场

o贵友百货

o蓝岛大厦

表7.3:

朝阳门外地区/建国门地区商业

商场名称

营业

日期

建筑面积

(平方米)

营业面积

(平方米)

使用率

贵友大厦

1990

17,000

9,500

56%

国贸商城

1990/1999

60,000

30,000

50%

赛特购物中心

1992

18,600

13,000

70%

蓝岛大厦

1993

32,000

17,000

53%

中粮广场

1996

60,000

36,000

60%

蓝岛大厦西区

1996

21,000

16,000

76%

丰联广场

1997

32,000

16,000

50%

恒基中心

1998

83,000

40,000

48%

资料来源:

天福地产经纪

(4)崇文门-宣武门-前门地区

Ø前门地区是北京另一个传统的商业区,包括许多百年老店,有同仁堂药店,瑞蚨祥绸布店,张一元茶馆,内联升鞋店等。

但该区旧城老化现象日益严重,购物环境并不理想,不再吸引北京当地居民。

此区商店主要由临街店铺组成,客源以中低阶层的北京市民及中外游客为主。

Ø根据政府初步规划,将把大栅栏街、珠宝市街、廊坊二条组成步行街,并与琉璃厂文化街连成一体,形成一个集旅游、购物及美食于一体的商业购物区,并以古都风貌为特色,加强民族文化特色的展现。

预计前门商圈还需要很长的一段时间才能达到王府井目前的情况。

Ø目前在前门地区没有具规模的购物中心和百货公司。

在崇文区和宣武区都有一个大型商场为北京南部居民提供服务:

o新世界商场

o崇光百货

表7.4:

宣武门-前门-崇文门地区商业

商场名称

营业

日期

建筑面积

(平方米)

营业面积

(平方米)

使用率

庄胜崇光百货

1998

130,000

84,000

65%

新世界商场一期

1998

74,000

40,000

54%

新世界商场二期

2000

43,000

21,000

49%

资料来源:

天福地产经纪

(5)公主坟地区

Ø实际上,公主坟地区属于长安街的延长线,也是一个传统的商业购物区,主要服务于北京西边的居民。

总体来说,此地区商业的客源以北京中等收入的居民为主。

主要商场包括:

o城乡贸易中心

o城乡华懋

o翠微大厦

表7.5:

公主坟地区商业

商场名称

营业日期

建筑面积

(平方米)

营业面积

(平方米)

使用率

城乡贸易中心

1992

36,000

20,000

56%

城乡华懋

1997

20,000

12,000

60%

翠微大厦

1997

50,000

30,000

60%

资料来源:

天福地产经纪

Ø宣武、丰台、石景山、海淀等区是以上两个地区的主要辐射范围,这一辐射在缺少商业设施的丰台、石景山地区表现尤为明显。

7.1.3零售物业未来供应

Ø在2005-2006年,预计共有343.5万平方米建筑面积的各类大型商业面积竣工,其中2005年的供应量预计可达到150万平方米。

Ø根据易铺网不完全统计,目前北京新兴商业地产项目(包括在建)总规模达600多万平方米,其中规模在5万平方米以上的中大型项目的总规模达441万平方米,占总在建规模的73%以上。

Ø从总体情况看,北京购物中心、百货、大型超市总供应量达到236.59万平方米,到2007年,新增加的供应量将达到294万平方米建筑面积;2003年北京市社会消费品零售总额1916.7亿;其中百货、超市、购物中心的零售额合计占去了80%以上的市场份额。

Ø新供应量主要集中在中央商务区、中关村地区、金融街地区以及部分住宅项目内,越来越多的商业面积集中在含有写字楼、公寓和酒店的综合项目,尤其在中央商务区和中关村地区。

Ø北京未来将出现一些大型购物设施和购物街,例如:

华贸中心水世界商城、万柳购物中心、中关村国际商城、中关村广场、金融街四季天地、西环广场、大钟寺购物广场、郦城等等。

Ø有必要指出的是,以上未来商业供给的统计专注于大体量商业设施,包括了大型超市、百货和购物中心等业态,由于住宅项目中预期将有大量零散商业设施形成新增供给,因此以上统计数据相对偏小。

但预期未来大型商业设施对北京市商业格局的决定性影响仍将持续。

7.1.4入住率情况

Ø由于比较灵活的商品组合,风险最低化的流水倒扣的租金方式,使得百货公司的平均空置率比较低。

Ø城区大型百货公司和购物中心的平均入住率为85-90%。

Ø位置和管理比较好的购物中心的入住率比较高,例如国贸商场和东方广场,甚至出现客户排队等待签约进入的现象。

Ø目前西单地区大型百货的空置率基本维持在5%~8%的水平上,而公主坟地区百货公司的空置率水平则在5%左右。

7.1.5租金/售价分析

(1)百货公司

Ø百货公司的租金多为流水倒扣的方式,不同行业的扣点方式不同,超市的扣点为3-7%,时装的扣点为20-25%,化妆品30%左右。

所以百货公司的租金收入主要依靠零售商的营业收入,或者说是百货公司的营运情况。

Ø北京主要大型百货公司的平均营业额为3,353元/平方米/月(营业面积),如果按照商场平均扣点为15%计算,平均月租金收入为61美元/月/平方米,与购物中心的租金水平相当。

商场中经营比较好的百货公司有:

赛特购物中心、王府井百货大楼、北辰购物中心以及西单商场,它们的平均销售额为4,996元/平方米/月。

如果按照商场平均扣点为15%计算,平均月租金收入为90美元/月/平方米。

Ø目前公主坟地区百货商场的首层月租金在65-90美元/月/平方米(营业面积)的水平上,地区首层平均租金约为70美元/月/平方米。

同期西单地区优质零售物业的首层平均租金达到87美元/月/平方米左右的较高水平。

(2)购物中心

Ø购物中心的租金多是固定租金,租金水平与商场位置,商场规模,店铺临街状况,楼层以及商品种类有着直接的关系。

Ø北京购物中心固定租金范围在30-120美元/月/平方米,平均租金为60美元/月/平方米。

东方广场的平均租金最高,平均为110-120美元/月/平方米,其次是国贸商场,平均为80-100美元/月/平方米。

Ø未来商业项目出售项目比较多,平均售价为20,000-30,000元/平方米。

购买者有部分经营者,其余为投资者。

7.2政府政策法规

7.2.1“十五”商业发展规划(2001-2005)

Ø法规是为了规范北京未来商业市场的发展,摘要如下:

o社会消费品零售额2005年达到2,330亿元,年平均增长10%;2010年达到3,700亿元,比2000年增长1.6倍。

o2005年零售商业面积从2000年的840万平方米增加到1,000万平方米左右,户籍常住人口人均拥有营业面积0.9平方米左右。

2010年零售商业营业面积达到1,200万平方米左右,户籍常住人口人均拥有营业面积1.0平方米左右。

Ø发展重点:

o北京市商业发展的重点将转移到三环路、四环路及五环路以外的周边地区。

o未来商业区主要集中在前门,崇文门地区,中央商务区,中关村科技园以及四环和五环地区。

o王府井商业中心主体部分营业面积总规模控制在45万平方米左右;西单商业中心营业面积总规模控制在40万平方米。

o马甸地区将建立一个商业区来服务周边居民,商业区的营业面积在10万-20万平方米之间。

o大钟寺与双榆树地区商业将共同组成新型现代化商业中心,营业面积总规模在20万平方米左右。

Ø为了控制商场和超市的数量和规模,避免北京出现商业过剩的局面,还提出了一些措施,包括:

o营业面积1万平方米以上的大型仓储式商场只能布局在三环路以外的商业中心

o新发展5,000平方米以上的大型超市(包括大型仓储式商场),与相邻大型超市之间的距离不得小于4,000米。

二环路以内近期不再新发展大型百货店。

7.2.2北京市流通业发展分类指导

Ø这个法规是北京市商业委员会在2005年2月4日颁发的。

这个文件分为两个部分。

第一部分是鼓励发展的项目目录,第二部分是限制发展项目目录。

Ø鼓励发展的项目目录

o连锁经营便利店、专业超市、专业市场、折扣商店、折扣直销中、专业化商品直销中心、汽车专业服务连锁店以及休闲服务和特色商业街

o市级商业中心建设前门-大栅栏、木樨园、朝外大街、望京、天通苑等。

o商业发展区域商业中心建设—中关村科技园区、北京商务中心区、北京经济技术开发区等

Ø限制发展项目目录

o城区二环路以内:

限制新增10,000平方米以上大型百货店。

o城区三环路以内:

限制新建营业面积10000平方米以上的大型仓储式商场、各类大型批发市场。

o营业面积5000平方米以上的大中型零售商业设施,只能布局在全市性商业中心、区域商业中心和规划的特色商业街(区)。

o新增各类初级集贸市场、批发市场,只能分布在城市中心区商业中心、区域商业中心、中关村科技园区海淀园、商务中心区。

o城区内南三环、东四环、西四环、北四环以内地区禁止新增小商品批发零售市场

7.3未来发展趋势预测

Ø北京未来将有大面积的商业面积的供应量,尤其分布在住宅区和郊区。

另外,许多商业面积是位于综合项目中,不仅可以提高项目的自身价值,而且增加了消费需求。

Ø由于对于市区内商业面积的限制,所以造成北京未来商业面积向城市外围扩展,主要集中在三环、四环和五环沿线。

Ø商业市场日趋成熟,租赁市场大于销售市场。

只有主题突出,适合消费者需求的商场才可在市场中站稳。

Ø未来,北京商业市场百货公司仍受欢迎,但数量将逐渐减少而购物中心的数量将逐渐增加。

另外,大型超市越来越具有百货公司的特征。

所以,消费者有了更多的选择,百货公司的需求也逐渐下降。

Ø北京市未来百货、购物中心、大型超市的发展将有以下趋势:

体量规模超大化,将以ShoppingMall的模式出现于北京;购物中心内各业态集中化;“体验购物”成为中高档商业市场需求的动力;文化底蕴深入化;消费者对大型购物中心的需求不断增强;商品经营将向功能性转变;从大众化经营向中高档经营转变;百货商场将由多种经营转向主体性经营、主题经营。

7.4区域市场分析

Ø通过对项目周边百货、超市、专业市场和餐饮等零售市场的考察分析来讨论本项目所面临的竞争环境。

项目周边的商业设施主要集中在以下地区:

朝阳路、朝阳北路、星火路。

7.4.1现状分析

Ø从供应上来看,该区域内现存商业物业151310平方米(建筑面积),包括百货、超市、专业市场、餐饮、专卖店和休闲、娱乐设施。

各业态供应面积及占比如图7.5所示。

图7.5区域各业态供应量及比例图

资料来源:

天福地产经纪调研

表7.6:

区域餐饮物业统计表

编号

物业名称

类型

地理位置

建筑面积

消费人群

1

兴富德食府

餐饮

朝阳北路北侧

200

普通消费者

2

老五饺子馆

餐饮

星火路东侧

100

普通消费者

3

祥乐居

餐饮

星火路

150

普通消费者

4

东方瑞金达

餐饮

星火路

300

普通消费者

5

喜满居

餐饮

星火路

680

普通消费者

6

川湘人家

餐饮

星火路

640

普通消费者

7

福华肥牛

餐饮

星火路

200

普通消费者

8

欧陆风情

餐饮

六里屯路808站

1000

普通消费者

9

肯德基

餐饮

六里屯路星火路

300

普通消费者

10

酱骨头炖菜

餐饮

朝阳北路南侧

150

普通消费者

11

双福龙餐厅

餐饮

朝阳北路南侧

50

普通消费者

12

昭阳湘菜馆

餐饮

朝阳北路南侧

200

中高收入者

13

亚马逊烤肉

餐饮

十里堡路与朝阳路

350

中高收入者

14

华美饭庄

餐饮

八里庄路与朝阳路

400

普通消费者

15

肯德基

餐饮

十里堡路与朝阳路

400

普通消费者

16

郭林家常菜

餐饮

十里堡路与朝阳路

800

普通消费者

17

麦当劳

餐饮

十里堡路与朝阳路

330

普通消费者

18

必胜客

餐饮

十里堡路与朝阳路

300

普通消费者

19

维可瑞比萨

餐饮

十里堡路与朝阳路

300

普通消费者

20

永和豆浆

餐饮

华堂西邻

150

普通消费者

21

大红椒重庆菜

餐饮

华堂西邻

200

普通消费者

22

马兰拉面

餐饮

华堂西邻

150

普通消费者

23

大白鲨火锅

餐饮

朝阳北路南侧

800

普通消费者

24

京城码头

餐饮

星河湾附近

1800

中高收入者

25

美食

餐饮

华堂商场

2000

普通消费者

26

甘露烤鸭店

餐饮

甘露园

300

普通消费者

27

竹楼火锅店

餐饮

甘露园

400

普通消费者

28

东八饭庄

餐饮

甘露园

500

普通消费者

资料来源:

天福地产经纪调研

Ø据本司调研数据显示,区域内经营面积50平米以上的餐饮物业共28家,总面积约17225平方米(建筑面积),以中档、中低档为主流,中高档、高档餐饮物业匮乏。

表7.7:

区域商场统计表

编号

物业名称

类型

地理位置

建筑面积(m2)

消费人群

1

华堂商场

商场

十里堡路与朝阳路

28000

普通消费者

2

伊人秀商场

华堂西邻

3000

普通消费者

资料来源:

天福地产经纪调研

Ø区域内现有百货商场两家,十里堡华堂及西邻的伊人秀商场,总建筑面积31000平方米,均为中档商场。

表7.8:

区域专卖店物业统计表

编号

物业名称

类型

地理位置

建筑面积

消费人群

1

大荣

专卖

星火路西侧

100

普通消费者

2

精益佳视眼镜

专卖

星火路西侧

100

普通消费者

3

外贸服装店

专卖

朝阳北路南

140

普通消费者

4

多吉达鞋行

专卖

朝阳北路南侧

50

普通消费者

5

金风成祥

专卖

十里堡路与朝阳路

40

普通消费者

6

阿瑟斯

专卖

十里堡路与朝阳路

200

普通消费者

7

金犀宝

专卖

十里堡路与朝阳路

200

普通消费者

8

GIORDANO

专卖

十里堡路与朝阳路

200

普通消费者

9

罗宾汉

专卖

十里堡路与朝阳路

200

普通消费者

10

卡玛

专卖

十里堡路与朝阳路

200

普通消费者

11

迪信通电讯

专卖

十里堡路与朝阳路

380

普通消费者

12

协亨电讯

专卖

十里堡路与朝阳路

120

普通消费者

13

宝岛眼镜

专卖

十里堡路与朝阳路

80

普通消费者

14

裤子天地

专卖

朝阳路易初莲花西

150

普通消费者

15

金象大药房

专卖

星火路

150

普通消费者

16

音像店

专卖

星光路东朝阳北路

40

普通消费者

资料来源:

天福地产经纪调研

Ø该区域内还分布着16个规模较小的沿街专卖店,绝大部分为连锁经营,提供2350平米的供应量,涵盖医药、服装、眼镜、通讯器材等多种经营范围。

表7.9:

区域内超市统计表

编号

物业名称

类型

地理位置

建筑面积(m2)

消费人群

1

同升和超市

超市

朝阳北路南侧

1000

普通消费者

2

法宝超市

超市

十里堡路朝阳路

1500

普通消费者

3

华堂超市

超市

十里堡路与朝阳

3000

普通消费者

4

易初莲花

超市

朝阳路东

21000

普通消费者

5

上海华联

超市

星光路(六里屯

400

普通消费者

6

京客隆

超市

甘露园

500

普通消费者

7

京客隆

超市

朝阳路西段

800

普通消费者

8

物美超市

超市

十里堡路

5000

普通消费者

9

万惠超市

超市

甘露园南里

500

普通消费者

10

美廉美超市

超市

星火路

3000

普通消费者

资料来源:

天福地产经纪调研

Ø区域内分布着大小10个超市,总供应面积达33700平方米(建筑面积),占商业物业总面积的22%,仅次于专业市场位于第二的位置。

其中,易初莲花、华堂超市、美廉美超市和物美超市的规模较大,其余均为中小超市。

Ø从超市的档次上看,大部分是中档超市。

表7.10:

区域内专

升级会员

升级会员