增值税纳税申报表一般纳税人适用及其附列资料.docx

《增值税纳税申报表一般纳税人适用及其附列资料.docx》由会员分享,可在线阅读,更多相关《增值税纳税申报表一般纳税人适用及其附列资料.docx(80页珍藏版)》请在冰豆网上搜索。

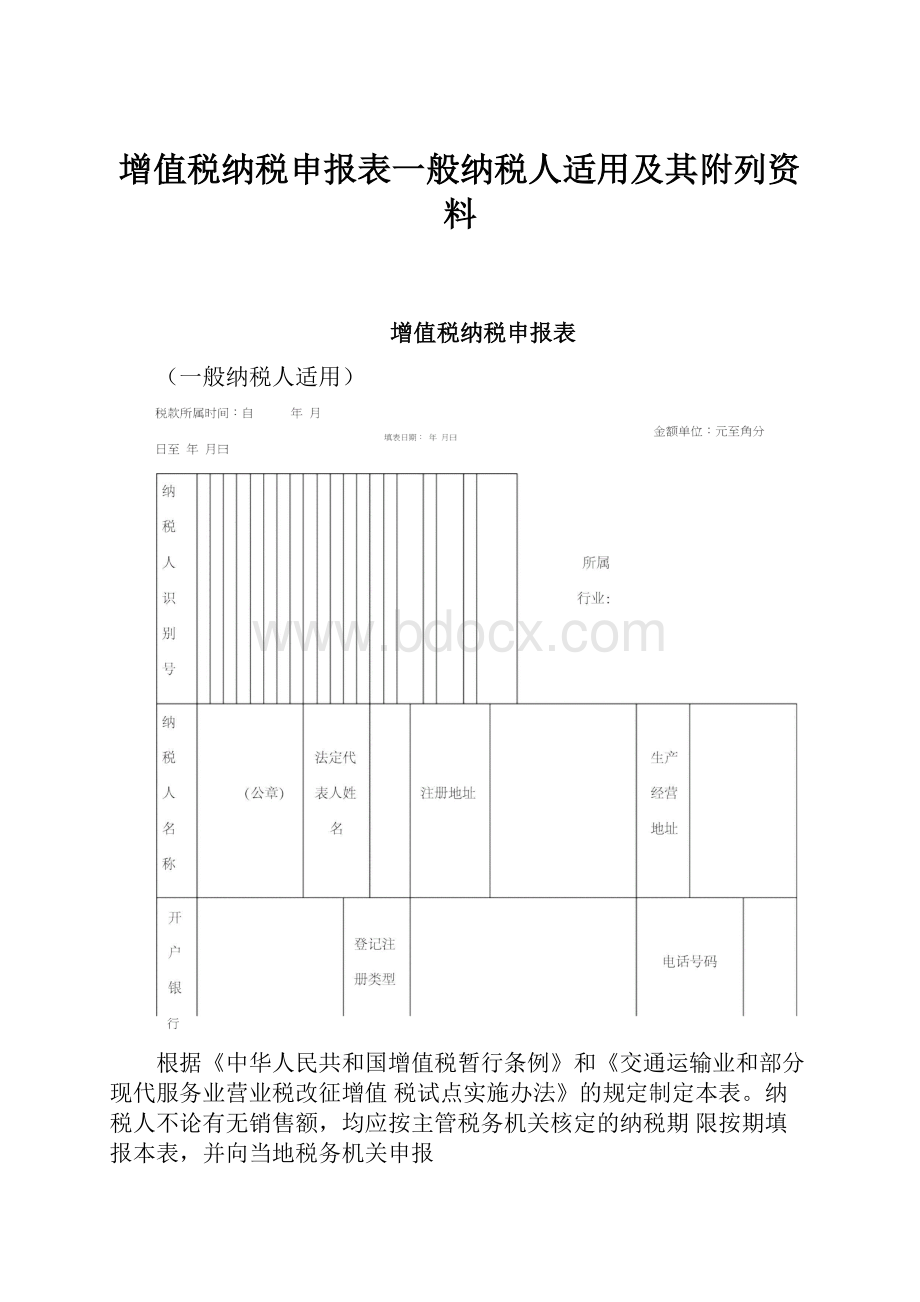

增值税纳税申报表一般纳税人适用及其附列资料

增值税纳税申报表

(一般纳税人适用)

根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并向当地税务机关申报

及

账

号

项目

栏次

一般货物、劳务和应税服务

即征即退货物、劳务和

应税服务

本月数

本年累计

本月数

本年累计

销售额

(一)按适用税率

计税销售额

1

其中:

应税货物销

售额

2

应税劳务销

售额

3

1纳税检杳调

r

'整的销售额

4

(二)按简易办法

计税销售额

5

其中:

纳税检杳调

整的销售额

6

(三)免、抵、退

7

办法出口销售额

(四)免税销售额

8

其中:

免税货物销

售额

9

免税劳务销

售额

10

税

款

、

计算

销项税额

11

进项税额

12

上期留抵税额

13

进项税额转出

14

免、抵、退应退税

1

(额

15

才

按适用税率计算的

纳税检查应补缴税

额

16

应抵扣税额合计

17=12+1

3-14-15

+16

实际抵扣税额

18(如17<11,则为

17,否则

为11)

应纳税额

19=11-1

8

期末留抵税额

20=17-1

8

简易计税办法计算

的应纳税额

21

按简易计税办法计

算的纳税检查应补

缴税额

22

应纳税额减征额

23

应纳税额合计

24=19+2

1-23

^税款缴纳

]期初未缴税额(多

(缴为负数)

25

实收出口开具专用

缴款书退税额

26

本期已缴税额

27=28+2

9+30+31

①分次预缴税额

28

②出口开具专用缴

款书预缴税额

29

③本期缴纳上期应

纳税额

30

④本期缴纳欠缴税

额

31

期末未缴税额(多

32=24+2

缴为负数)

5+26-27

其中:

欠缴税额(》

33=25+2

0)

6-27

34=

本期应补(退)税额

24-28-2

9

即征即退实际退税

35

额

33

额

、杀查

33

授权声明

你下理的你。

:

果⑺代人Q人字如填为>税报此签请址纳申予兀,权地川本香权报授—为与可授

申报人声明

O关的湘整W完H你率靠加可曰心定仙B,宀"

⑶报签本填人定明规声

主管税务机

接收人:

接收日期:

关:

增值税纳税申报表附列资料(一一)

(本期销售情况明细)

税款所属时间:

年月日至年月日

项目及栏次

开具增值税

专用发票

开具其他发

票

票

未开具发票

纳税检杳调

整

合计

服

务、

不

动

产

和

无

形

资

产

扣

除

扣除后

销售额

销项

(应

纳)

税

额

销售

额

销项

(应

纳)

税

额

销售

额

销项

(应

纳)

税

额

销售

额

销项

(应

纳)

税

额

销售

额

销项(应纳)

税额

价税

合计

含税

(免税)

销售额

销项

(应

纳)税

额

9=1+3

12345678

+5+7

10=2+4+6+8

1仁9+

10

项目本期实际扣除金额

12

13=11-

12

14=13

(100%

+税率

或征

收率)

x税

率或

征收

率

、

般

计

税方法计税

全部征税项目

17%^率的货物及加工修理

修配劳务

1

——

17%^率的服务、不动产和

无形资产

2

13%^率

3

——

11%税率

4

6%&率

5

其

/、

中

即征即退货物及加工修理

修配劳务

6

——

——

——

——

——

••即征即退项目

即征即退服务、不动产和无

形资产

7

——

——

——

——

、

简易计税方法计

全部征税项目

6%征攵率

8

——

——

5%£收率的货物及加工修

理修配劳务

9

a

——

——

5%£收率的服务、不动产和

无形资产

9

b

——

4%征攵率

1

0

——

——

税

3%£收率的货物及加工修

理修配劳务

1

1

——

——

3%£收率的服务、不动产和

无形资产

1

2

——

预征率%

1

3

a

——

预征率%

1

3

b

——

预征率%

1

3

c

——

其

/、

中

即征即退货物及加工修理

修配劳务

1

4

——

——

——

——

——

••即征即退项目

即征即退服务、不动产和无

形资产

1

5

——

——

——

——

、

免

抵

退

税

货物及加工修理修配劳务

1

6

——

——

——

——

——

服务、不动产和无形资产

1

7

——

——

——

——

四

、

免

税

货物及加工修理修配劳务

1

8

——

——

——

——

服务、不动产和无形资产

1

——

——

——

——

增值税纳税申报表附列资料(—二)

(本期进项税额明细)

税款所属时间:

年月日至年月日

纳税人名称:

(公章)金额单位:

元至角分

一、申报抵扣的进项税额

项目

栏次

份

数

金

额

税额

(一)认证相符的增值税专用发票

仁2+3

其中:

本期认证相符且本期申报抵扣

2

前期认证相符且本期申报抵扣

3

(二)其他扣税凭证

4=5+6+7+8

其中:

海关进口增值税专用缴款书

5

农产品收购发票或者销售发票

6

代扣代缴税收缴款凭证

7

——

其他

8

(三)本期用于购建不动产的扣税凭证

9

(四)本期不动产允许抵扣进项税额

10

——

——

(五)外贸企业进项税额抵扣证明

11

——

——

当期申报抵扣进项税额合计

12=1+4-9+10+11

二、进项税额转出额

项目

栏次

税额

本期进项税额转出额

13=14至23之和

其中:

免税项目用

14

集体福利、个人消费

15

非正常损失

16

简易计税方法征税项目用

17

免抵退税办法不得抵扣的进项税额

18

纳税检查调减进项税额

19

红字专用发票信息表注明的进项税

额

20

上期留抵税额抵减欠税

21

上期留抵税额退税

22

其他应作进项税额转出的情形

23

三、待抵扣进项税额

项目

栏次

份

金

税额

数

额

(一)认证相符的增值税专用发票

24

——

——

期初已认证相符但未申报抵扣

25

本期认证相符且本期未申报抵扣

26

期末已认证相符但未申报抵扣

27

其中:

按照税法规定不允许抵扣

28

(二)其他扣税凭证

29=30至33之和

其中:

海关进口增值税专用缴款书

30

农产品收购发票或者销售发票

31

代扣代缴税收缴款凭证

32

——

其他

33

34

四、其他

项目

栏次

份

数

金

额

税额

本期认证相符的增值税专用发票

35

代扣代缴税额

36

——

——

增值税纳税申报表附列资料

(二)

(服务、不动产和无形资产扣除项目明细)

税款所属时间:

?

年?

月日至?

年月日?

?

金额单位:

元至角分

纳税人名称:

(公章)

项目及栏次

本期服务、不动产

和无形资产价税合计额(免税销售额)

服务、不动产和无形资产扣除项目

期初余额

本期发生额

本期应扣除金额

本期实际扣除金额

期末余额

1

2

3

4=2+3

5(5<1且5<4)

6=4-5

17%^率的项目

1

11%^率的项目

2

6%&率的项目(不含金融商品转

让)

3

6烦率的金融商品转让项目

4

5%£收率的项目

5

3%£收率的项目

6

免抵退税的项目

7

免税的项目

8

增值税纳税申报表附列资料(四)

(税额抵减情况表)

税款所属时间:

?

年?

月日至?

年月曰

纳税人名称:

(公章)金额单位:

元至角分

序号

抵减项目

期初余额

本期发生额

本期应抵减税额

本期实际抵减税额

期末余额

1

2

3=1+2

4<3

5=3-4

1

增值税税控系统专用设备费及技术维护费

2

分支机构预征缴纳税款

3

建筑服务预征缴纳税款

增值税纳税申报表附列资料(五)

4

销售不动产预征缴纳税款

5

出租不动产预征缴纳税款

(不动产分期抵扣计算表)

税款所属时间:

?

年?

月日至?

年月日?

?

金额单位:

元至角分

期初待抵扣不

动产进项税额

本期不动产进

项税额增加额

本期可抵扣不动

产进项税额

本期转入的待

抵扣不动产进

项税额

本期转出的待抵

扣不动产进项税

额

期末待抵扣不动产进项

税额

1

2

3<1+2+4

4

5<1+4

6=1+2-3+4-5

纳税人名称:

(公章)

固定资产(不含不动产)进项税额抵扣情况表

填表日期:

年月日

金额单位:

元至角分

项目

当期申报抵扣的固定资产进项税额

申报抵扣的固定资产进项税额累计

增值税专用发票

纳税人名称(公章):

海关进口增值税专用缴款书

合计

本期抵扣进项税额结构明细表

税款所属时间:

年月日至年月日

纳税人名称:

(公章)金额单位:

元至角分

项目

栏次

金额

税额

合计

1=2+4+5+11+16+18+27+29+3(

0

一、按税率或征收率归集(不包括购建不动产、通行费)的进项

17%^率的进项

2

其中:

有形动产租赁的进项

3

13%^率的进项

4

11%^率的进项

5

其中:

运输服务的进项

6

电信服务的进项

7

建筑安装服务的进项

8

不动产租赁服务的进项

9

受让土地使用权的进项

10

6%&率的进项

11

其中:

电信服务的进项

12

金融保险服务的进项

13

生活服务的进项

14

取得无形资产的进项

15

5%£收率的进项

16

其中:

不动产租赁服务的进项

17

3%£收率的进项

18

其中:

货物及加工、修理修配劳务的进项

19

运输服务的进项

20

电信服务的进项

21

建筑安装服务的进项

22

金融保险服务的进项

23

有形动产租赁服务的进项

24

生活服务的进项

25

取得无形资产的进项

26

减按%E收率的进项

27

28

二、按抵扣项目归集的进项

用于购建不动产并一次性抵扣的进项

29

通行费的进项

30

31

32

增值税减免税申报明细表

金额单位:

元至角分

税款所属时间:

自年月曰至年月曰

纳税人名称(公章):

一、减税项目

减税性质代码及名称

栏次

期初余额

本期发生额

本期应抵

减税额

本期实际抵减税额

期末余额

1

2

3=1+2

4<3

5=3-4

合计

1

2

3

4

5

6

、免税项目

免税性质代码及名称

栏次

免征增值税项目

销售额

免税销售额

扣除项目

本期实际扣除金额

扣除后免

税销售额

免税销售额

对应的进项税额

免税额

1

2

3=1-2

4

5

合计

7

出口免税

8

其中:

跨境服务

9

10

11

12

13

14

15

16

营改增税负分析测算明细表

税款所属时间:

年月日至年月日

纳税人名称:

(公金额单位:

章)元至角分

项目及栏次

增值税

营业税

不含税销售额

销项

(

应

纳

)

税

价税合

计

服

务、

不

动

产

和

无

扣除后

增值

税应

纳税

额

(测算)

原营业税税制下服务、不动产和无形资产差

额扣除项目

应税

营业

额

营

业税应纳税额

含税销

售额

销项

(应纳)税额

期初

余额

本期发

生额

本期应扣除

本期实际扣除

金额

期末余额

额

形资产扣除项目本期实际扣除金额

金

额

应税项目代码及名

增值税

税率或

征收率

营业税税率

1

2=

1

X

增

3=1+2

4

5=3-4

6=5

(100

%+曾

7

8

9

10=

8+9

11(1K3且

1K10)

12=

10

11

13=3

-11

14=

13

X

营

称

值税税率或征收率

值税税率或征收率)

X增值税税率或征收率

业

税

税

率

合计

--

--

营改增试点应税项目明细表

序

号

代码

应税项目名称

填报说明

交通运输服务

无运输工具承运业务按照运输业务的实际承运人使用的运输工具划分到对应税目。

1

010100

铁路运输服务

通过铁路运送货物或者旅客的运输业务活动。

2

010201

陆路旅客运输服务

铁路运输以外的陆路旅客运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

3

010202

陆路货物运输服务

铁路运输以外的陆路货物运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

4

010300

水路运输服务

通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

水路运输的程租、期租业务,属于水路运输服务。

5

010400

航空运输服务

通过空中航线运送货物或者旅客的运输业务活动。

航空运输的湿租业务,属于航空运

输服务。

航天运输服务,按照航空运输服务缴纳增值税。

6

010500

管道运输服务

通过管道设施输送气体、液体、固体物质的运输业务活动。

邮政服务

7

020000

邮政服务

中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。

包括邮政普遍服务、邮政特殊服务和其他邮政服务。

电信服务

8

030100

基础电信服务

利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

9

030200

增值电信服务

利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

卫星电视信号落地转接服务,按照增值电信服务缴纳增值税。

建筑服务

1

0

040100

工程服务

新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。

1

1

040200

安装服务

生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。

固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。

1

2

040300

修缮服务

对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业。

1

3

040400

装饰服务

对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。

1

4

040500

其他建筑服务

其他建筑服务,上列工程作业之外的各种工程作业服务,如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理等工程作业。

金融服务

1

5

050100

贷款服务

将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、头入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税;以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

1

050200

直接收费金融服务

为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。

包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、

6

基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。

1

7

050300

人身保险服务

以人的寿命和身体为

升级会员

升级会员