巴西的食糖产业分析与进出口政策.docx

《巴西的食糖产业分析与进出口政策.docx》由会员分享,可在线阅读,更多相关《巴西的食糖产业分析与进出口政策.docx(20页珍藏版)》请在冰豆网上搜索。

巴西的食糖产业分析与进出口政策

巴西的食糖产业分析及进出口政策

一、巴西食糖产业分析

1、巴西糖业原材料丰富

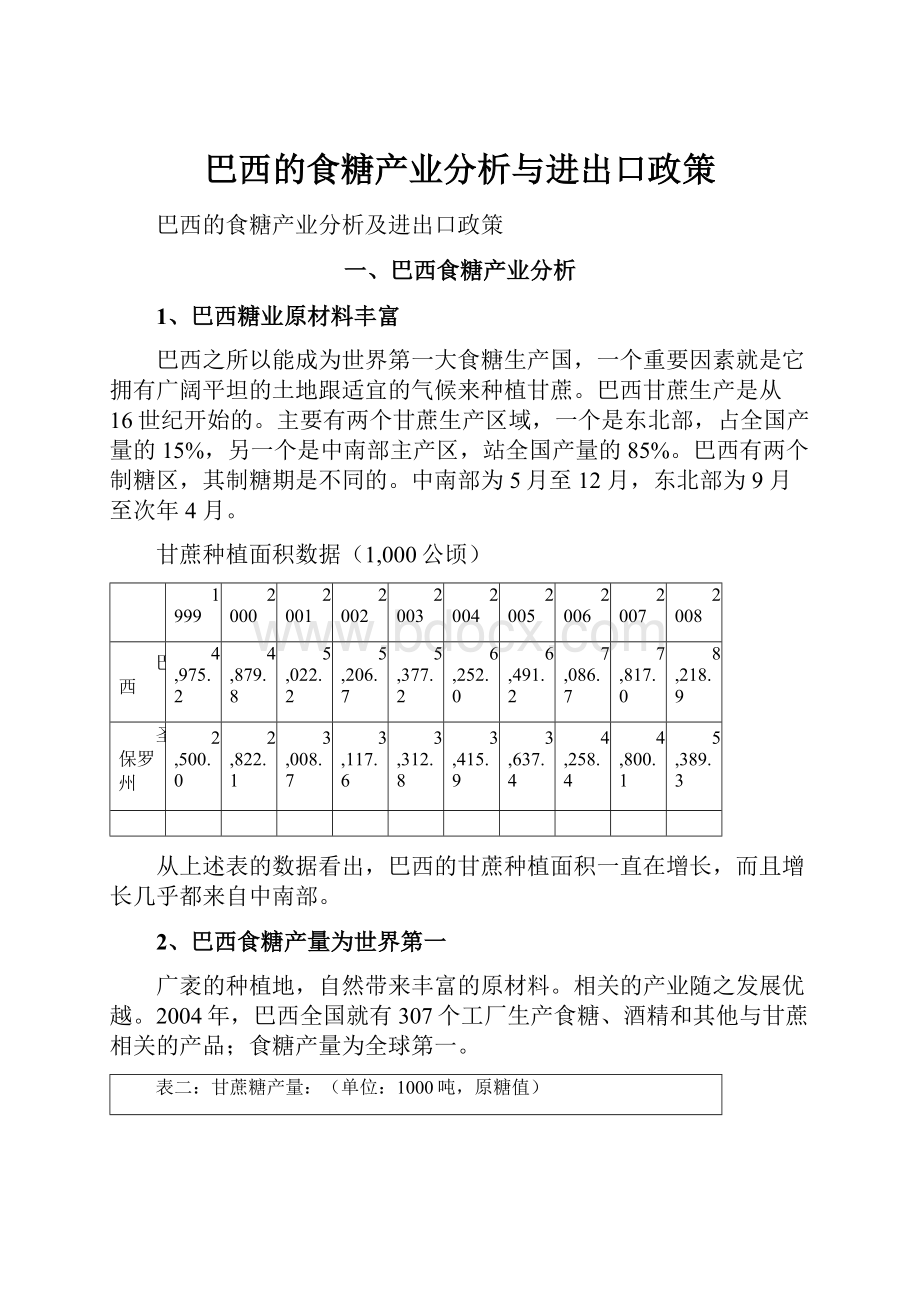

巴西之所以能成为世界第一大食糖生产国,一个重要因素就是它拥有广阔平坦的土地跟适宜的气候来种植甘蔗。

巴西甘蔗生产是从16世纪开始的。

主要有两个甘蔗生产区域,一个是东北部,占全国产量的15%,另一个是中南部主产区,站全国产量的85%。

巴西有两个制糖区,其制糖期是不同的。

中南部为5月至12月,东北部为9月至次年4月。

甘蔗种植面积数据(1,000公顷)

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

巴西

4,975.2

4,879.8

5,022.2

5,206.7

5,377.2

6,252.0

6,491.2

7,086.7

7,817.0

8,218.9

圣保罗州

2,500.0

2,822.1

3,008.7

3,117.6

3,312.8

3,415.9

3,637.4

4,258.4

4,800.1

5,389.3

从上述表的数据看出,巴西的甘蔗种植面积一直在增长,而且增长几乎都来自中南部。

2、巴西食糖产量为世界第一

广袤的种植地,自然带来丰富的原材料。

相关的产业随之发展优越。

2004年,巴西全国就有307个工厂生产食糖、酒精和其他与甘蔗相关的产品;食糖产量为全球第一。

表二:

甘蔗糖产量:

(单位:

1000吨,原糖值)

甘蔗糖

01-02榨季(预)

00-01榨季

99-00榨季

98-99榨季

97-98榨季

96-97榨季

95-96榨季

94-95榨季

西班牙

8

9

11

11

7

6

4

9

阿根廷

1630

1580

1702

1894

1783

1393

1609

1202

巴巴多斯

46

52

58

53

48

62

59

38

伯利茨

120

110

128

123

125

131

115

118

玻利维亚

300

300

305

293

332

350

337

277

巴西

20781

17370

20905

19232

15975

14775

13594

12618

哥伦比亚

2450

2307

2427

2270

2129

2142

2149

2069

哥斯达黎加

390

380

386

375

380

342

353

331

古巴

3575

3652

4120

3825

3200

4200

4525

3400

多米尼加

478

470

426

388

445

711

591

482

厄瓜多尔

502

496

420

345

189

450

373

325

萨尔瓦多

475

495

525

455

474

399

345

312

法属西印度群岛

60

60

75

68

53

72

65

43

危地马拉

1925

1820

1755

1654

1870

1590

1385

1275

圭亚那

300

284

273

336

263

283

287

258

海地

10

10

10

10

10

10

10

5

夏威夷

245

219

288

348

318

326

397

455

洪都拉斯

340

317

322

197

285

248

234

214

牙买加

197

205

218

204

186

236

238

212

墨西哥

5320

5322

5075

5078

5591

4911

4732

4618

尼加拉瓜

340

398

400

347

375

354

306

252

巴拿马

165

165

162

170

185

172

149

131

巴拉圭

105

80

125

113

144

127

115

95

秘鲁

875

814

783

652

486

720

657

641

波多黎各

5

-

4

3

15

25

31

40

圣基兹

25

22

30

30

25

32

21

20

特立尼达

102

89

115

92

79

120

117

117

美国本土

3402

3485

3396

3234

2963

2560

2693

2665

乌拉圭

8

8

8

12

20

15

17

22

委内瑞拉

550

540

535

535

588

603

550

525

美洲合计

44721

41050

44976

42336

38536

37359

36054

32760

安哥拉

30

30

33

32

28

25

20

25

埃及

1195

1180

1110

1005

1015

1075

1108

982

埃塞俄比亚

290

280

275

270

195

98

180

140

象牙海岸

150

150

155

140

115

140

130

129

肯尼亚

377

437

512

488

436

423

418

328

马达加斯加

90

85

85

90

85

92

95

83

马拉维

205

209

187

210

210

234

241

213

毛里求斯

684

604

396

667

658

624

572

530

摩洛哥

100

140

145

126

83

101

89

89

莫桑比克

150

75

50

39

25

29

28

21

尼日利亚

25

21

20

18

15

15

30

40

留尼旺岛 (法属)

215

220

230

191

221

222

212

193

南非

2535

2875

2665

2884

2560

2408

1778

1780

苏丹

775

759

720

660

605

545

500

465

斯威士兰

565

562

545

555

476

458

414

478

坦桑尼亚

175

147

127

123

87

124

130

110

扎伊尔

65

60

65

50

50

95

92

87

赞比亚

219

190

195

185

174

166

151

157

津巴布韦

565

570

585

572

576

335

512

524

其他非洲国家

544

540

545

522

494

431

412

424

非洲合计

8954

9134

8645

8787

8108

7640

7112

6798

孟加拉国

225

107

135

168

180

145

196

293

中国

7837

5740

6685

8230

7355

5844

5367

4857

中国台湾

215

239

285

303

339

378

425

441

印度

18975

20105

19785

16890

13975

14027

17883

15915

印度尼西亚

1725

1605

1685

1520

1620

2380

2276

2274

伊朗

250

250

250

240

214

175

201

220

日本

171

166

190

187

170

148

218

207

马来西亚

114

106

113

106

100

108

107

102

巴基斯坦

3255

2680

2624

3838

3860

2586

2663

3243

菲律宾

1850

1760

1676

1682

1866

1893

1853

1705

泰国

6540

5267

5833

5480

4325

6098

6323

5513

越南

1045

945

1060

750

545

630

475

495

其他亚洲国际

119

124

125

125

124

118

110

147

亚洲合计

42321

39094

40446

39519

34673

34530

38097

35412

澳大利亚

4775

4382

5530

5150

5895

5620

5122

5215

斐济

309

356

392

266

363

476

473

538

巴布亚新几内亚

45

43

49

45

43

30

38

43

大洋洲合计

5129

4781

5971

5461

6301

6123

5633

5796

全球甘蔗糖 产量总计

101,133

94,068

100,04

96,114

87,625

85,658

86,900

80,775

全球甘蔗糖和甜菜糖产量 总计

134,485

130,680

137,506

133,131

126,146

123,582

123,217

115,896

图表1 历年全球食糖产量与甜菜糖和甘蔗糖的趋势

从上述三个表分析可得,整个食糖产量呈增速波动,证明了制糖业是一个强周期性行业。

相对于其他国家来说,巴西的食糖产量一直保持着较高的增速,在全球的比例也在不断的提升。

2000/01年巴西的食糖产量仅占全球的13.08%,而目前其份额已经占到了将近20%。

拿07/08制糖年度来说,全球食糖产量达到1.67亿吨,创出了历史的新高。

从产量分布区域来看,食糖产量排名前五位的国家和地区占比达到了60%以上,分别是巴西,印度,欧盟,中国以及泰国,其占比分别为19%,17%,11%,9%和5%。

图表2 07/08制糖年度全球前五大食糖生产国分布

3、巴西为世界第一食糖出口国

第一大食糖生产国为巴西成为第一食糖出口国奠定了基础。

巴西是传统的原糖出口国,食糖是继大豆和肉类之后的第三大出口产品。

由于巴西的食糖生产成本是全世界最低的,只有160~170美元/吨,加上1999年巴西发生经济危机,货币贬值,使其食糖大量流入国际自由贸易市场,主要销往俄罗斯、埃及、印尼、美国、摩洛哥、约旦、尼日利亚等近50个国家和地区。

以下是2005年6月五大食糖出口国的相关数据,可以很明显地看出巴西食糖出口的不可撼动的龙头地位,不仅出口量居第一,更远远地拉开了与其他国的距离。

而在接下来的两个表格中我们可以清晰地看出巴西食糖的主要出口地。

国家

出口量(万吨)

占全球食糖出口的比例

巴西Brazil

1770

39

欧洲联盟EuropeanUnion

810

18

澳大利亚Australia

410

9

泰国Thailand

260

5.8

南部非洲发展共同体SADC

160

3.6

表十五:

原糖出口一览表(单位:

吨,FOB1000美元)

2007年5月-08年4月制糖年

2007年5月-08年2月制糖年

2008年5月-09年2月制糖年

国家

数量

价格

数量

价格

数量

价格

俄罗斯

4,017,609

978,779

3,691,668

894,499

3,874,842

1,044,315

埃及

755,593

177,070

681,593

159,720

1,092,283

295,383

尼日利亚

977,866

245,601

823,860

204,944

845,179

227,059

加拿大

774,741

189,459

764,623

186,732

803,830

222,913

阿尔及利亚

736,854

173,018

674,848

157,758

685,070

188,491

马来西亚

903,785

208,972

859,767

197,372

677,737

190,636

伊朗

449,430

108,201

449,430

108,201

605,781

161,206

孟加拉国

361,528

91,097

270,778

65,409

579,050

158,255

印度

0

0

0

0

548,225

153,639

摩洛哥

445,706

104,818

357,636

83,127

525,696

144,236

其他

2,474,814

624,771

2,176,306

544,981

3,149,196

891,138

总计

11,897,926

2,901,786

10,750,510

2,602,744

13,386,890

3,677,271

表十六:

白糖出口一览表(单位:

吨,FOB1000美元)

制糖年

2007年5月-08年4月制糖年

2007年5月-08年2月制糖年

2008年5月-09年2月制糖年

国家

数量

价值

数量

价值

数量

价值

沙特阿拉伯

730,220

175,983

681,699

159,366

688,209

180,034

加纳

353,451

99,593

278,101

75,835

391,138

127,358

阿联酋

753,711

178,214

750,602

177,105

315,854

95,234

也门

337,790

98,096

250,176

70,361

302,060

100,160

安哥拉

208,441

61,392

161,122

46,931

236,464

77,872

南非

519,005

149,533

489,507

140,619

236,200

79,785

尼日利亚

342,140

104,960

309,390

95,036

163,854

49,694

委内瑞拉

105,341

33,865

105,341

33,865

147,046

49,655

阿尔及利亚

126,223

34,682

122,011

33,245

145,575

49,408

利比亚

136,575

40,760

135,900

40,546

143,079

51,379

其他

2,825,929

827,092

2,441,209

707,564

2,389,818

790,258

总计

6,438,827

1,804,171

5,725,058

1,580,472

5,159,297

1,650,836

4、巴西决定国际糖价

强大的出口实力意味着国际糖价看巴西脸色,而巴西糖价走势又决定于两个因素:

食糖产量和酒精价格。

巴西是世界上最大的甘蔗制乙醇的国家。

由于国内资源的匮乏,巴西政府加速实施以燃料乙醇替代能源的战略,制定相应的产业政策扶持国内甘蔗乙醇行业。

因此,巴西对甘蔗制乙醇的支持赋予了酒精和食糖在生产上相当大的替代性,也就是说,酒精价格在一定程度上将影响食糖的产量。

我们从糖价和酒精价格的对比中发现,两者具有高度的联动性。

图表8巴西原糖和酒精现货价格对比

5、巴西糖业壮大的原因

巴西糖业有今天辉光的地位,当然不仅仅是因为先天的地理条件!

很大原因还在于他们技术的创新跟政策的导向。

我们小组总结了巴西甘蔗种植业跟制糖业的六大特点!

第一:

推行集约化经验,促进甘蔗机械化发展

第二:

科学种植,降低成本

第三:

按质论价,正确处理好蔗农、糖厂的利益关系。

糖厂对原料蔗的收购是按质论价,双方的经济效益分配科学合理,透明度高,能最大限度地调动双方的积极性。

我国很多地区都是采取按品种论价。

会造成在砍运过程中甘蔗糖分的减少。

第四:

利用废水灌溉,提高种蔗效益

糖厂废水不能直接排入江河。

巴西的糖厂废水的处理是100%作为肥水进行对甘蔗地的灌溉。

第五:

增强环保意识,推行无公害生产

第六:

发展甘蔗燃料酒精

巴西的糖业发展离不开以上六点发展模式,也离不开政府的相关政策。

巴西糖业采取的是市场放开政策,但政府仍对这一特殊行业进行必要的干预和保护。

一是食糖国内售价和出口价不一样。

各州政府对本州内的甘蔗不收税,但对跨州收购的甘蔗征9%或12%的税;同时对国内销售的食糖征收12%的营业税(销售额的12%),但政府对出口糖免除一切税赋。

二是政府控制酒精与汽油渗混的比例,有强制性的法令。

当糖价下跌,提高汽油中的酒精渗混量比例,多耗用酒精,从而支持国内糖价恢复。

三是给予糖业一定的财政支持。

如1999年糖价很低时造成国内酒精大量库存,政府动用财政购买全部库存酒精,并采取措施促进内销与扩大出口。

二、巴西外贸政策制度

1、出口管理制度

为鼓励出口,巴西财政部宣布,自2008年3月17日起,取消出口结汇限制,出口企业必须将出口外汇留在国内的比例由当时的70%降至0,取消0.38%的出口金融操作税(IOF);另外,对进入收益固定的基金和国债领域的外资征收1.5%的金融操作税。

2、外汇管理

巴西中央银行是外汇兑换的管理部门。

在巴西,进口外汇兑换通过进口商与巴西央行授权的商业银行签署的“外汇买卖合同”进行。

巴西政府运用电脑联网系统对外贸进行管理,“巴西央行网”与“巴西外贸网”互联,发展工商部和央行随时通过电脑网络对报关程序和外汇兑换进行监控,若发现与规定不符,就可能出现通关受阻、进口商无法结汇或被罚款的情况。

3、贸易救济制度

巴西发展、工业和外贸部贸易保护局负责审查反倾销、反补贴和保障措施的立案或复审申请,就是否发起该调查或进行复审提出意见;贸易保护局还负责确定倾销幅度或补贴数额以及是否存在实质损害或损害威胁等。

巴西外贸委员会负责制订贸易救济调查的相关程序规定。

综上分析,巴西政府主要采取的是鼓励出口的外贸政策。

2007.9高虎城副部长在京与巴西工业发展外贸部副部长拉马略会谈。

三、巴西糖业的困境

1、价格高企抑制巴西食糖交易

道琼斯圣保罗消息,由于食糖供给偏紧,买卖双方对价格难以达成统一,巴西食糖现货市场成交仍较清淡。

由于受天气影响,巴西甘蔗收割推迟,食糖供给形势变得异常紧张。

圣保罗地区UniaoCorretora公司的经纪商DeniGueiros指出,很多买主正想尽办法推迟采购巴西糖,以期在下一制糖年来临糖价下跌之后再入市采购。

考虑到需求持续强劲,糖价还有望进一步冲高的背景下,商家都不愿意低价售糖,因而即便买主愿意采购,供需之间的缺口也难以弥补。

2、融资困难,产业扩大举步不前。

由于发生金融危机以来巴西食糖和酒精产业基本上在原地踏步,如果要扩大产能,巴西食糖和酒精产业需要新一轮注资(不论资金来自私立团体还是公立团体),以满足市场对食糖和酒精不断增长的需求。

而上一点提到的,巴西的食糖销售疲软,融资困难。

3、轮种跟出糖率下降

现在最主要的问题是甘蔗产量约占全国总产量90%的中-南部地区的生产力下降,该区需求轮中已开始老化的甘蔗。

金融危机爆发前巴西中-南部地区每年都要轮种约20%的甘蔗,而目前的甘蔗轮种率还不到10%。

由于老化的甘蔗每年的出糖率都在下降。

新政府须明确汇率、税收和基础建设方面的政策。

由于港口遭遇运输瓶颈,今年巴西的食糖出口频繁地受到影响,而且巴西雷亚尔对美元大幅升值也困扰着许多出口商。

轮作是指前后两季种植不同的作物或相邻两年内种植不同的复种方式。

由于不同作物对土壤中的养分具有不同的吸收利用能力,因此,轮作有利于土壤中的养分的均衡消耗。

同时轮作还有利于减轻与作物伴生的病虫杂草的危害。

例如,春季种烤烟,烤烟收获后再种一季双季晚稻,这种水旱轮作的效果一般都很好。

不仅能改良土壤的理化性能,而且能非常有效地抑制病虫杂种。

4、港口运输受限跟汇率大幅升值困扰出口商

由于港口遭遇运输瓶颈,今年巴西的食糖出口频繁地受到影响,而且巴西雷亚尔对美元大幅升值也困扰着许多出口商。

据巴西方面日前公布的数据,2011年2月份巴西的食糖出口量已从2010年同月的143.2万吨降至129.6万吨

月份

2003

2004

2005

2006

2007

2008

2009

1月

3.53

2.94

2.62

2.22

2.12

1.76

2.3162

2月

3.56

2.91

2.60

2.14

2.12

1.68

2.3784

3月

3.35

2.91

2.67

2.17

2.05

1.75

2.2505

4月

2.89

2.94

2.53

2.09

2.03

1.69

2.2037

5月

2.97

3.13

2.40

2.30

1.93

1.63

6月

2.87

3.11

2.35

2.16

1.93

1.64

7月

2.97

3.03

2.39

2.18

1.88

1.57

8月

2.97

2.93

2.36

2.14

1.96

1.63

9月

2.92

2.86

2.22

2.17

1.84

1.92

10月

2.86

2.99

2.25

2.14

1.74

2.12

11月

2.95

2.73

2.21

2.17

1.78

2.33

12月

2.89

2.65

2.26

2.14

1.77

2.34

1美元=1.5845巴西里尔

四、现今全球糖业形势

1、10/11年度全球糖市供给缺口280万吨

据英国食糖贸易公司Czarnikow在2010年11月29日发布的报告中称,由于今年反常天气冲击了一些主要产糖国的食糖生产,全球糖市在2010/11年度将出现供应短缺,初步估计供给不足量为280万吨。

巴西中南部遭遇极端干旱天气,俄罗斯热浪,巴基斯坦洪水,印尼、澳洲和菲律宾暴雨,以及泰国和中国今年早期的干旱,加之阿根廷霜冻天气联合密集打压全球食糖产量。

食糖市场将面临着连续第三年供给,因此Czarnikow预计食糖价格将维持高位震荡局面。

2、2011/2012年度全球糖产量将增长

虽然10/11年度全球食糖产量下降,但是行业分析机构德国F.O.

升级会员

升级会员