军工行业改革发展分析.docx

《军工行业改革发展分析.docx》由会员分享,可在线阅读,更多相关《军工行业改革发展分析.docx(11页珍藏版)》请在冰豆网上搜索。

军工行业改革发展分析

军工行业改革发展分析

2018年呈现出显著的分化特点,核心军工企业表现更为抗跌,核心军工、民参军和军工概念企业分别下跌26.1%、29.7%和38.3%.

军品占比较低、存在潜在资产注入预期的军工概念股表现最差,体现“军工概念股”正在被市场抛弃,军工板块整体表现出较为明显的“去伪存真、龙头走强”的特点.

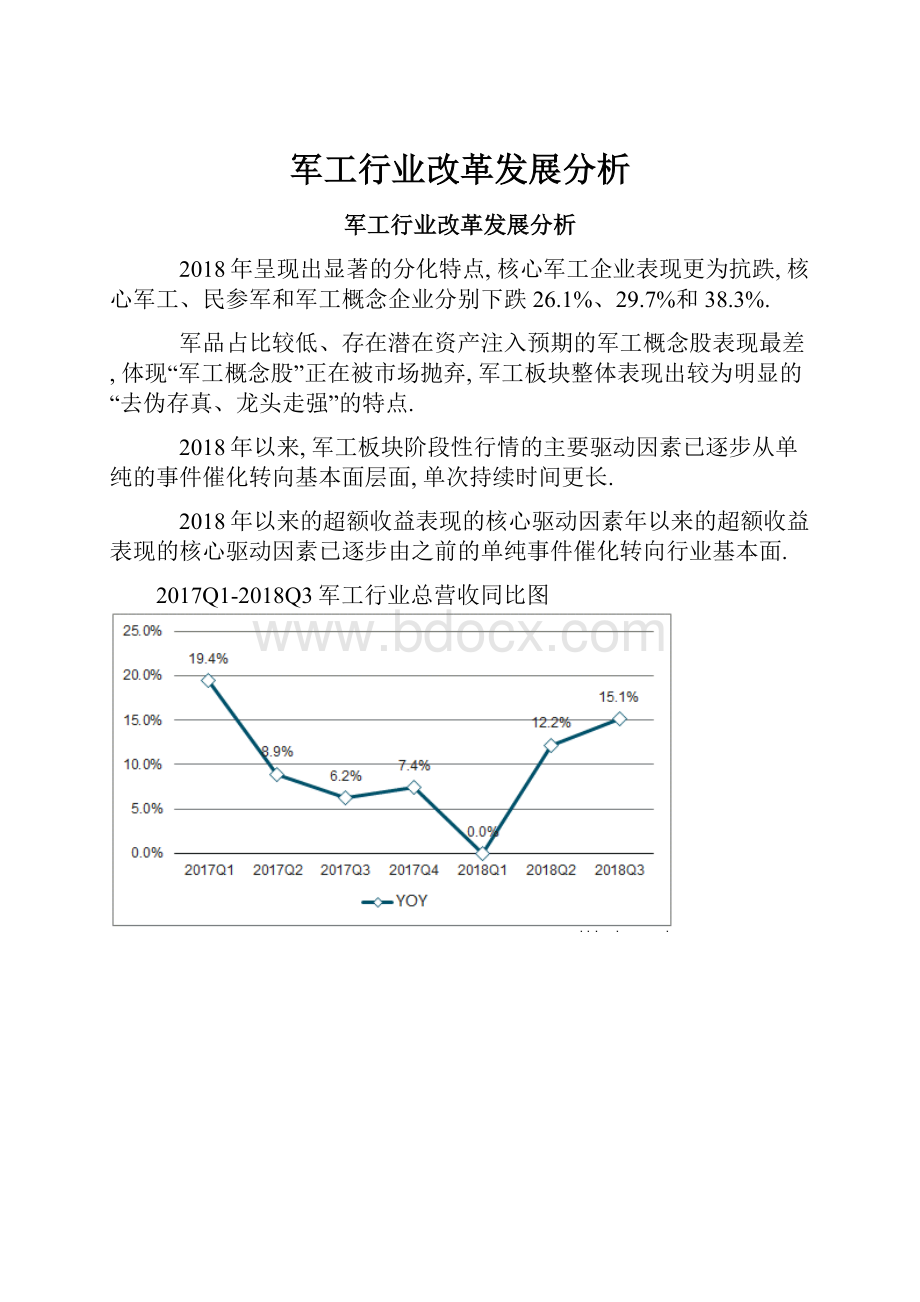

2018年以来,军工板块阶段性行情的主要驱动因素已逐步从单纯的事件催化转向基本面层面,单次持续时间更长.

2018年以来的超额收益表现的核心驱动因素年以来的超额收益表现的核心驱动因素已逐步由之前的单纯事件催化转向行业基本面.

2017Q1-2018Q3军工行业总营收同比图

2017Q1-2018Q3军工行业总利润同比

2018年中国军费增速8.1%,呈现拐点向上趋势,相比于目前宏观经济增速下行的大环境,军工行业逆势增长的抗周期属性凸显.

2018Q3军工行业整体呈军工行业整体呈现出业绩增幅持续扩大、预收高企、现金流好转的迹象,充分印证了军工行业目前正处于大小周期叠加共振的景气上行阶段.

经营性现金流净额也提前至3季度即由负转正,充分反映了军品订货的大幅增加和军费源源不断流入军工企业,行业基本面反转,景气度上行.

2017-2018年军工行业总预收账款规模增速图

目前军工行业已较为充分消化高估值,成长性与弹性兼具,持仓回升也表明市场对军工板块的悲观预期见底,随着市场风险提升,成长白马与优质民参军有望率先迎来“业绩与估值双提升”.率先迎来“业绩与估值双提升”.

就内部环境而言,目前中国经济发展进入新常态,发展动力将由以往的投资驱动逐步转向创新驱动.

全球经济发展呈现出“弱复苏、慢增长、多风险”的特点,而中国经济发展则进入由飞速增长转向中飞速增长的新常态.新常态下,在经济增长减速的表象背后,其实是增长方式由过去的数量型增长向质量型增长的转变,经济发展面临转型升级,相伴随的则是增长驱动力将由资本投入驱动转向创新驱动.

大力发展军工产业,尤其是推动军民融合的深度发展,有望成为中国新常态下经济转型升级的内生增长引擎.

军民融合深度发展也是全面提升国防安全能力的世界大势;军民融合已上升为中国国家战略,这场行业的市场化变革也将是中国由大向强的必由之路,军民融合战略正在持续稳步推进,后续执行落地值得期待.

军费是国防科技工业需求的根本来源,其投入多寡也决定了军工产业景气度.宏观层面,军费规模受到国家国防安全战略和军事战略的指引,中观层面,军费规模建立在政府预算的财力基础之上,通常与中观层面,军费规模建立在政府预算的财力基础之上,通常与GDP总量正相关,微观层面,军费规模一定程度上受结构调整的影响.短期催化层面,军费规模还受到周边地缘政治局势的影响.

2008-2018年中国军费增速图

目前中国军费占GDP比重低于世界主要国家平均水平,与美国体量差距巨大,未来比重低于世界主要国家平均水平,与美国体量差距巨大,未来仍有较大提升空间.

中国军费占财政支出比重5.2%,低于美俄

军工行业的整体预收账款自2017年报起同比大幅增长36.0%,已连续4个季度同比增幅在30%以上,表明军备采购费正在快速流入军工企业,与之对应的是武器装备采购订单的快速落地,行业订单高增长可期.

2017-2018年军工行业总预收账款规模增速图

从军工行业的改革预期角度,主要改革方向包括资产证券化、军民融合以及国有企业治理结构改善,随着十三五各项目标时间节点的临近,市场对改革预期也将全面提升.理结构改善,随着十三五各项目标时间节点的临近,市场对改革预期也将全面提升.

2019年军民融合政策、军工院所改制等相关政策将进一步细化和加速落地.同时,各大军工集团十三五提出的资产证券化目标随着时间节点临近,资本运作有望提速.

以资产重组频次为观测指标,印证目前军工改革的落地节奏正在加快,预计2019年有望回暖.

2008-2018年各集团运作上看,中航工业集团运作次数最多

2008-2019年军工行业资本运作

军民融合是军工行业市场化变革的战略手段,将有效助推国防工业转型升级,军民融合已迈入新时代,由点到面、由浅及深、稳步推进.军品准入门槛再度大幅降低,彰显中国推进军民融合战略的决心.民

国经济发展进入新常态,军工行业改革发展将延续

2019年03月01日14:

08:

37字号:

T|T

2018年呈现出显著的分化特点,核心军工企业表现更为抗跌,核心军工、民参军和军工概念企业分别下跌26.1%、29.7%和38.3%.

军品占比较低、存在潜在资产注入预期的军工概念股表现最差,体现“军工概念股”正在被市场抛弃,军工板块整体表现出较为明显的“去伪存真、龙头走强”的特点.

2018年以来,军工板块阶段性行情的主要驱动因素已逐步从单纯的事件催化转向基本面层面,单次持续时间更长.

2018年以来的超额收益表现的核心驱动因素年以来的超额收益表现的核心驱动因素已逐步由之前的单纯事件催化转向行业基本面.

2017Q1-2018Q3军工行业总营收同比图

2017Q1-2018Q3军工行业总利润同比

2018年中国军费增速8.1%,呈现拐点向上趋势,相比于目前宏观经济增速下行的大环境,军工行业逆势增长的抗周期属性凸显.

2018Q3军工行业整体呈军工行业整体呈现出业绩增幅持续扩大、预收高企、现金流好转的迹象,充分印证了军工行业目前正处于大小周期叠加共振的景气上行阶段.

经营性现金流净额也提前至3季度即由负转正,充分反映了军品订货的大幅增加和军费源源不断流入军工企业,行业基本面反转,景气度上行.

2017-2018年军工行业总预收账款规模增速图

目前军工行业已较为充分消化高估值,成长性与弹性兼具,持仓回升也表明市场对军工板块的悲观预期见底,随着市场风险提升,成长白马与优质民参军有望率先迎来“业绩与估值双提升”.率先迎来“业绩与估值双提升”.

就内部环境而言,目前中国经济发展进入新常态,发展动力将由以往的投资驱动逐步转向创新驱动.

全球经济发展呈现出“弱复苏、慢增长、多风险”的特点,而中国经济发展则进入由飞速增长转向中飞速增长的新常态.新常态下,在经济增长减速的表象背后,其实是增长方式由过去的数量型增长向质量型增长的转变,经济发展面临转型升级,相伴随的则是增长驱动力将由资本投入驱动转向创新驱动.

大力发展军工产业,尤其是推动军民融合的深度发展,有望成为中国新常态下经济转型升级的内生增长引擎.

军民融合深度发展也是全面提升国防安全能力的世界大势;军民融合已上升为中国国家战略,这场行业的市场化变革也将是中国由大向强的必由之路,军民融合战略正在持续稳步推进,后续执行落地值得期待.

军费是国防科技工业需求的根本来源,其投入多寡也决定了军工产业景气度.宏观层面,军费规模受到国家国防安全战略和军事战略的指引,中观层面,军费规模建立在政府预算的财力基础之上,通常与中观层面,军费规模建立在政府预算的财力基础之上,通常与GDP总量正相关,微观层面,军费规模一定程度上受结构调整的影响.短期催化层面,军费规模还受到周边地缘政治局势的影响.

2008-2018年中国军费增速图

目前中国军费占GDP比重低于世界主要国家平均水平,与美国体量差距巨大,未来比重低于世界主要国家平均水平,与美国体量差距巨大,未来仍有较大提升空间.

中国军费占财政支出比重5.2%,低于美俄

军工行业的整体预收账款自2017年报起同比大幅增长36.0%,已连续4个季度同比增幅在30%以上,表明军备采购费正在快速流入军工企业,与之对应的是武器装备采购订单的快速落地,行业订单高增长可期.

2017-2018年军工行业总预收账款规模增速图

从军工行业的改革预期角度,主要改革方向包括资产证券化、军民融合以及国有企业治理结构改善,随着十三五各项目标时间节点的临近,市场对改革预期也将全面提升.理结构改善,随着十三五各项目标时间节点的临近,市场对改革预期也将全面提升.

2019年军民融合政策、军工院所改制等相关政策将进一步细化和加速落地.同时,各大军工集团十三五提出的资产证券化目标随着时间节点临近,资本运作有望提速.

以资产重组频次为观测指标,印证目前军工改革的落地节奏正在加快,预计2019年有望回暖.

2008-2018年各集团运作上看,中航工业集团运作次数最多

2008-2019年军工行业资本运作

军民融合是军工行业市场化变革的战略手段,将有效助推国防工业转型升级,军民融合已迈入新时代,由点到面、由浅及深、稳步推进.军品准入门槛再度大幅降低,彰显中国推进军民融合战略的决心.民

升级会员

升级会员