最新完整全面预算例题及答案.docx

《最新完整全面预算例题及答案.docx》由会员分享,可在线阅读,更多相关《最新完整全面预算例题及答案.docx(14页珍藏版)》请在冰豆网上搜索。

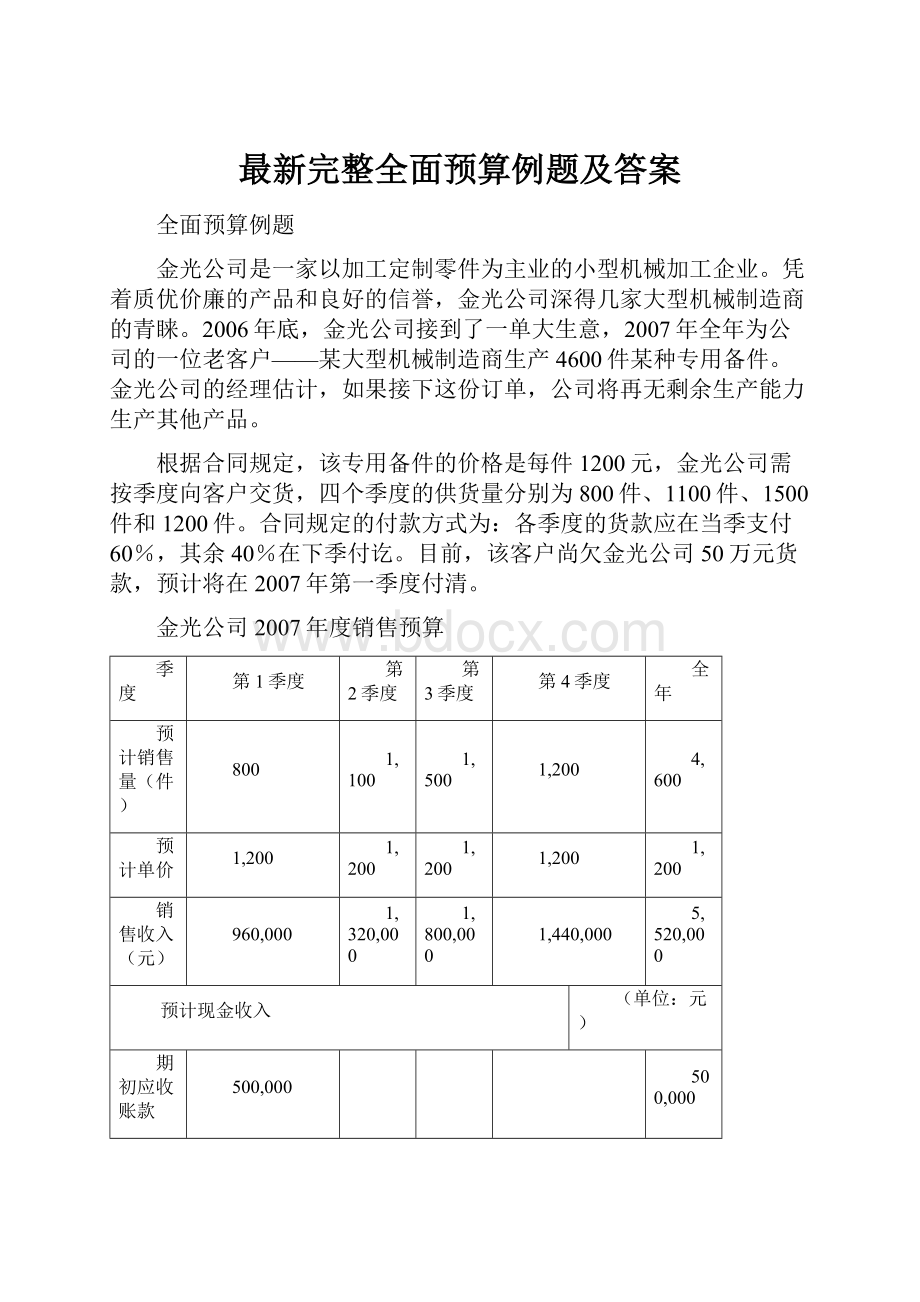

最新完整全面预算例题及答案

全面预算例题

金光公司是一家以加工定制零件为主业的小型机械加工企业。

凭着质优价廉的产品和良好的信誉,金光公司深得几家大型机械制造商的青睐。

2006年底,金光公司接到了一单大生意,2007年全年为公司的一位老客户——某大型机械制造商生产4600件某种专用备件。

金光公司的经理估计,如果接下这份订单,公司将再无剩余生产能力生产其他产品。

根据合同规定,该专用备件的价格是每件1200元,金光公司需按季度向客户交货,四个季度的供货量分别为800件、1100件、1500件和1200件。

合同规定的付款方式为:

各季度的货款应在当季支付60%,其余40%在下季付讫。

目前,该客户尚欠金光公司50万元货款,预计将在2007年第一季度付清。

金光公司2007年度销售预算

季度

第1季度

第2季度

第3季度

第4季度

全年

预计销售量(件)

800

1,100

1,500

1,200

4,600

预计单价

1,200

1,200

1,200

1,200

1,200

销售收入(元)

960,000

1,320,000

1,800,000

1,440,000

5,520,000

预计现金收入

(单位:

元)

期初应收账款

500,000

500,000

第1季度

576,000

384,000

960,000

第2季度

792,000

528,000

1,320,000

第3季度

1,080,000

720,000

1,800,000

第4季度

新材料手工艺品。

目前,国际上传统的金银、仿金银制成饰品的销售在逐步下降,与此形成鲜明对比的是,数年以前兴起的崇尚然风格、追求个性的自制饰品--即根据自己的创意将各种材质的饰珠,用皮、布、金属等线材串出的品,正在各国的女性中大行其道。

精明的商家不失时机地打出“自己的饰品自己做”、“DIY(DoItYourself)饰品、真我个性”的广告,推出“自制饰品”服务,吸引了不少喜欢标新立异、走在潮流前端的年轻女孩,成为上海的时尚消费市场。

其市场现状特点具体表现为:

864,000

(2)缺乏经营经验864,000

现金收入合计

(1)价格低1,076,000

1,176,000

(二)DIY手工艺品的“热卖化”1,608,000

“碧芝”最吸引人的是那些小巧的珠子、亮片等,都是平日里不常见的。

店长梁小姐介绍,店内的饰珠有威尼斯印第安的玻璃珠、秘鲁的陶珠、奥利的施华洛世奇水晶、法国的仿金片、日本的梦幻珠等,五彩缤纷,流光异彩。

按照饰珠的质地可分为玻璃、骨质、角质、陶制、水晶、仿金、木制等种类,其造型更是千姿百态:

珠型、圆柱型、动物造型、多边形、图腾形象等,美不胜收。

全部都是进口的,从几毛钱一个到几十元一个的珠子,做一个成品饰物大约需要几十元,当然,还要决定于你的心意。

“碧芝”提倡自己制作:

端个特制的盘子到柜台前,按自己的构思选取喜爱的饰珠和配件,再把它们串成成品。

这里的饰珠和配件的价格随质地而各有同,所用的线绳价格从几元到一二十元不等,如果让店员帮忙串制,还要收取10%~20%的手工费。

1,584,000

在上海,随着轨道交通的发展,地铁商铺应运而生,并且在重要商圈已经形成一定的气候,投资经营地铁商铺逐渐为一大热门。

在人民广场地下的迪美购物中心,有一家DIY自制饰品店--“碧芝自制饰品店”5,444,000

预计年末应收账款

朋友推荐□宣传广告□逛街时发现的□上网□(单位:

元)

期初应收账款

我们熟练的掌握计算机应用,我们可以在网上搜索一些流行因素,还可以把自己小店里的商品拿到网上去卖,为我们小店提供了多种经营方式。

500,000

加:

预计全年销售收入

5,520,000

减:

预计全年收回货款

5,444,000

期末应收账款

576,000

金光公司预计,为保证供货的连续性,预算期内各季度的期末产品库存量应达到下期销售量的20%。

同时,根据与客户的长期合作关系来看,公司预算年末的产品库存量应维持和年初相一致的水平,大约为200件左右,能够保证及时为客户供货。

据此,金光公司编制2007年度生产预算如下:

金光公司2007年度生产预算

季度

第1季度

第2季度

第3季度

第4季度

全年

预计销售量(件)

800

1100

1500

1200

4600

加:

预计期末产品存货

220

300

240

200

200

减:

预计期初产品存货

200

220

300

240

200

预计生产量

820

1180

1440

1160

4600

金光公司生产该备件主要使用一种合金材料。

根据以往的加工经验来看,平均每件产品需用料5公斤。

这种合金材料一直由公司以每公斤200元的价格跟一位长期合作的供应商定购,并且双方约定,购货款在购货当季和下季各付一半。

目前,金光公司尚欠该供应商货款400,000元,预计将在2007年第一季度付清。

公司为保证生产的连续性,规定预算期内各期末的材料库存量应达到下期生产需要量的10%,同时规定各年末的预计材料库存应维持在600公斤左右。

据此,金光公司编制2007年度直接材料预算如下:

金光公司2007年度直接材料预算

季度

第1季度

第2季度

第3季度

第4季度

全年

预计生产量(件)

820

1,180

1,440

1,160

4,600

单位产品材料用量(千克)

5

5

5

5

5

生产需用量

4,100

5,900

7,200

5,800

23,000

加:

预计期末材料存货

590

720

580

600

600

减:

预计期初材料存货

600

590

720

580

600

预计材料采购量

4,090

6,030

7,060

5,820

23,000

材料单价(元/公斤)

200

200

200

200

200

预计采购金额

818,000

1,206,000

1,412,000

1,164,000

4,600,000

预计现金支出

(单位:

元)

期初应付账款

400,000

400,000

第1季度

409,000

409,000

818,000

第2季度

603,000

603,000

1,206,000

第3季度

706,000

706,000

1,412,000

第4季度

582,000

582,000

合计

809,000

1,012,000

1,309,000

1,288,000

4,418,000

预计年末应付账款

(单位:

元)

期初应付账款

400,000

加:

预计全年采购金额

4,600,000

减:

预计全年支付货款

4,418,000

期末应付账款

582,000

金光公司根据以往的加工经验预计,生产一件备件大约需要7个工时。

而依据公司与工人签订的劳动合同规定,每工时需要支付工人工资10元。

据此,金光公司2007年度的直接人工预算可编制如下:

金光公司2007年度直接人工预算

季度

第1季度

第2季度

第3季度

第4季度

全年

预计生产量(件)

820

1,180

1,440

1,160

4,600

单位产品工时(小时)

7

7

7

7

7

人工总工时

5,740

8,260

10,080

8,120

32,200

每小时人工成本(元)

10

10

10

10

10

人工总成本

57,400

82,600

100,800

81,200

322,000

金光公司根据以往的生产经验估计,公司下年度可能会发生以下几项制造费用:

辅助材料与水电费为变动费用,每工时的开支额分别是3元和2元;车间管理人员工资和设备折旧费为固定费用,估计每季度的开支总额分别为10,000元和15,250元;设备维护费为混合成本,每季度要进行一次基本维护,费用大约为15,000元,日常维护费用则与开工时数有关,估计每工时的维护费约为2元。

据此,金光公司可编制制造费用预算如下:

金光公司2007年度制造费用预算

季度

第1季度

第2季度

第3季度

第4季度

全年

变动制造费用

人工总工时

5,740

8,260

10,080

8,120

32,200

辅助材料(3元/工时)

17,220

24,780

30,240

24,360

96,600

水电费(2元/工时)

11,480

16,520

20,160

16,240

64,400

设备维护费(2元/工时)

11,480

16,520

20,160

16,240

64,400

合计

40,180

57,820

70,560

56,840

225,400

固定制造费用

管理人员工资

10,000

10,000

10,000

10,000

40,000

设备折旧费

15,250

15,250

15,250

15,250

61,000

设备维护费

15,000

15,000

15,000

15,000

60,000

合计

40,250

40,250

40,250

40,250

161,000

预计现金支出

(单位:

元)

变动制造费用合计

40,180

57,820

70,560

56,840

225,400

固定制造费用合计

40,250

40,250

40,250

40,250

161,000

减:

设备折旧费

15,250

15,250

15,250

15,250

61,000

现金支出额

65,180

82,820

95,560

81,840

325,400

金光公司依据直接材料、直接人工、制造费用三项预算,结合2007年度预计销售量和期末产品库存量情况,可编制2007年度产品成本预算如下:

金光公司2007年度产品成本预算

成本项目

单位产品成本

生产成本

(4600件)

期末存货

(200件)

销售成本

(4600件)

每公斤或

每小时

投入量

成本

直接材料

200

5

1000

4,600,000

200,000

4,600,000

直接人工

10

7

70

322,000

14,000

322,000

变动制造费用

7

7

49

225,400

9,800

225,400

固定制造费用

5

7

35

161,000

7,000

161,000

合计

—

—

1154

5,308,400

230,800

5,308,400

金光公司预计2007年度的销售费用只有运输费一项,按照与运输公司的合同约定,每季度支付13,000元运费;管理费用包括管理人员工资、办公费和房租三项,均属于固定成本,每季开支额分别为6,000元4,000元和10,000元。

据此,金光公司可编制销售及管理费用预算如下:

金光公司2007年度销售及管理费用预算

季度

第1季度

第2季度

第3季度

第4季度

全年

销售费用

运输费

13,000

13,000

13,000

13,000

52,000

管理费用

管理人员工资

6,000

6,000

6,000

6,000

24,000

办公费

4,000

4,000

4,000

4,000

16,000

房租

10,000

10,000

10,000

10,000

40,000

合计

33,000

33,000

33,000

33,000

132,000

金光公司财务部门根据公司的经营特点和现金流转状况,确定公司的最佳现金持有量是10000元。

当预计现金收支净额不足10000元时,通过变现有价证券及申请短期银行借款来补足;预计现金收支净额超过10000元时,超出部分用于归还借款和购入有价证券。

金光公司估计,2007年初公司大约会有23000元左右的有价证券储备。

此外,公司已和银行商定了为期1年的信贷额度,公司随时可按6%的年利率向银行借款,借款为1000元的整数倍。

除了日常经营活动所引起的各项现金收支外,金光公司估计2007年还会发生如下现金支付业务:

1.公司的一台专用机床必须在一季度更新,预计需要支出购置及安装等费用共计130000元。

2.公司将在2007年初向股东派发2006年度的现金股利20000元。

3.估计公司每个季度需要缴纳所得税款5600元。

根据这些资料,金光公司可编制现金预算如下:

金光公司2007年度销售及管理费用预算

季度

第1季度

第2季度

第3季度

第4季度

全年

期初现金余额

10,000

10,820

10,800

10,650

10,000

加:

销售现金收入

1,076,000

1,176,000

1,608,000

1,584,000

5,444,000

减:

各项现金支出

材料采购

809,000

1,012,000

1,309,000

1,288,000

4,418,000

直接人工

57,400

82,600

100,800

81,200

322,000

制造费用

65,180

82,820

95,560

81,840

325,400

销售及管理费用

33,000

33,000

33,000

33,000

132,000

所得税

5,600

5,600

5,600

5,600

22,400

购置设备

130,000

130,000

分配利润

20,000

20,000

支出合计

1,120,180

1,216,020

1,543,960

1,489,640

5,369,800

现金收支净额

-34,180

-29,200

74,840

105,010

84,200

现金筹集和运用

出售有价证券

23,000

23,000

购入有价证券

95,000

95,000

申请银行借款

22,000

40,000

62,000

归还银行借款

62,000

62,000

短期借款利息

2,190

2,190

期末现金余额

10,820

10,800

10,650

10,010

10,010

金光公司财务人员估计,如果前面各项日常业务预算和现金预算都能在预算期内予以落实的话,那么公司在2007年度的盈利前景还是相当乐观的。

并且,估计公司2007年度的股利分配额能在2006年基础上增长50%,达到30000元。

金光公司2007年度预计利润表

项目

金额

资料来源

销售收入

5,520,000

销售预算

销售成本

5,308,400

产品成本预算

毛利

211,600

销售及管理费用

132,000

销售及管理费用预算

利息费用

2,190

现金预算

利润总额

77,410

所得税

22,400

现金预算

净利润

55,010

加:

年初未分配利润

580,800

公司预计值

可供分配的利润

635,810

减:

利润分配

30,000

公司预计值

年末未分配利润

605,810

金光公司结合预算期内的各项业务活动的情况,预计2007年末的资产负债表如下:

金光公司2007年度预计资产负债表

项目

年初数

年末数

资料来源

资产

现金

10,000

10,010

现金预算

短期投资

23,000

95,000

现金预算

应收账款

500,000

576,000

销售预算

材料存货

120,000

120,000

直接材料预算

产品存货

230,800

230,800

产品成本预算

固定资产

1,100,000

1,230,000

预计购置130,000元

累计折旧

183,000

244,000

制造费用预算,预计提取折旧61,000元

资产总额

1,800,800

2,017,810

负债及所有者权益

应付账款

400,000

582,000

直接材料预算

应付利润

20,000

30,000

预计利润表

实收资本

800,000

800,000

未分配利润

580,800

605,810

预计利润表

负债及所有者权益合计

1,800,800

2,017,810

升级会员

升级会员