成本考会计习题.docx

《成本考会计习题.docx》由会员分享,可在线阅读,更多相关《成本考会计习题.docx(43页珍藏版)》请在冰豆网上搜索。

成本考会计习题

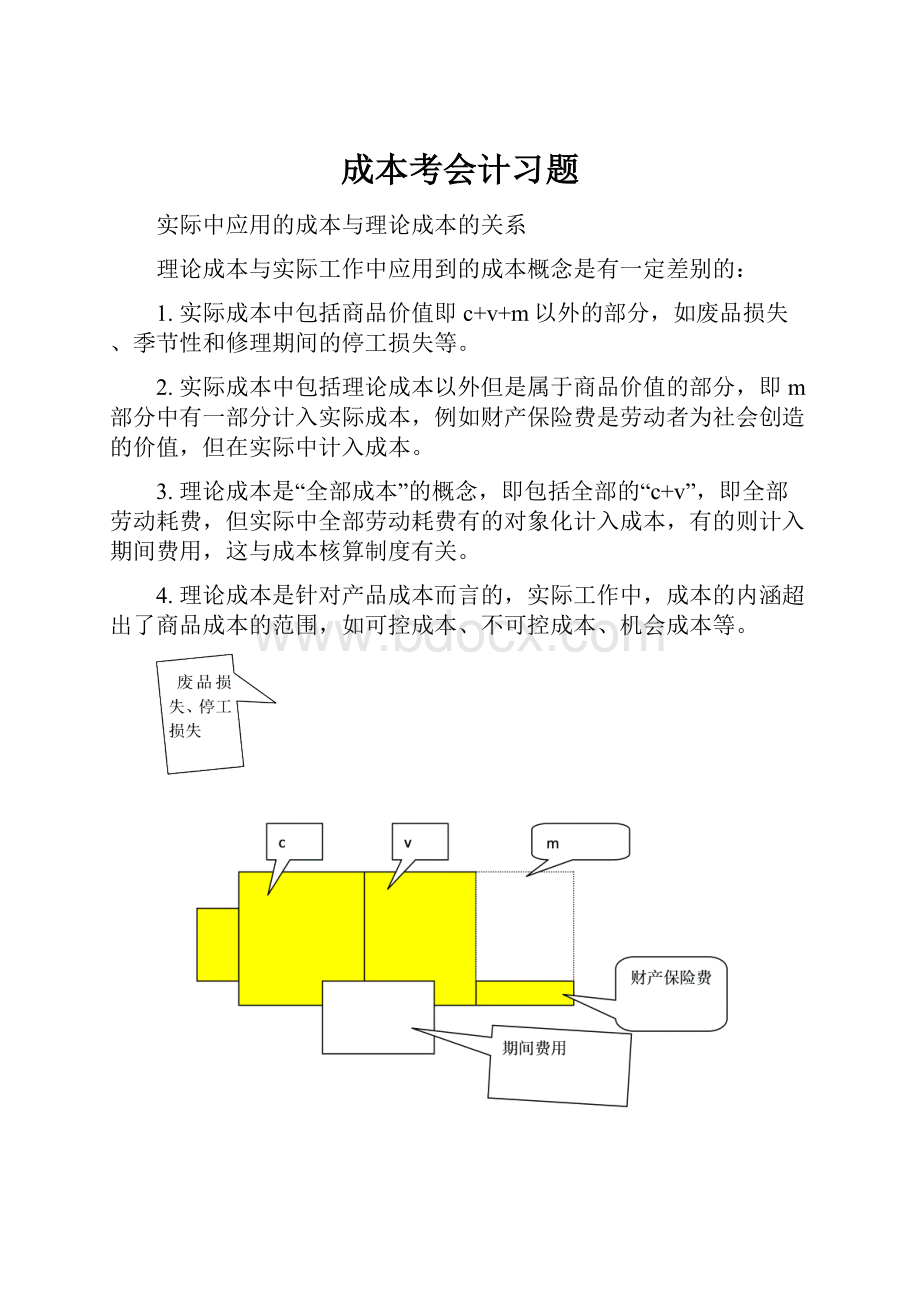

实际中应用的成本与理论成本的关系

理论成本与实际工作中应用到的成本概念是有一定差别的:

1.实际成本中包括商品价值即c+v+m以外的部分,如废品损失、季节性和修理期间的停工损失等。

2.实际成本中包括理论成本以外但是属于商品价值的部分,即m部分中有一部分计入实际成本,例如财产保险费是劳动者为社会创造的价值,但在实际中计入成本。

3.理论成本是“全部成本”的概念,即包括全部的“c+v”,即全部劳动耗费,但实际中全部劳动耗费有的对象化计入成本,有的则计入期间费用,这与成本核算制度有关。

4.理论成本是针对产品成本而言的,实际工作中,成本的内涵超出了商品成本的范围,如可控成本、不可控成本、机会成本等。

一、资料:

文华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:

2004年12月单位:

盒

产品名称

月初在产品

本月投入数量

本月完工产品

月末在产品数量

圆珠笔

56

1400

1380

76

中性笔

32

2000

2011

21

该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:

2004年12月单位:

元

产品名称

直接材料

直接人工

制造费用

合计

圆珠笔

1120

547

1136

2803

中性笔

1600

440

920

2960

3、本月发生生产费用

领用原材料

领料部门:

基本生产车间2004年12月31日

规格

单位

数量

成本

请领

实发

单价

金额

圆珠笔管

百支

1400

1400

3000

中性笔管

百支

2000

2000

5000

圆珠笔头

百支

1400

1400

4300

中性笔头

百支

2000

2000

20000

圆珠笔填充墨

百支

1400

1400

6000

中性笔填充墨

百支

2000

2000

23000

防溢出保护油☆

千克

270

270

10

2700

金额合计:

64000

☆:

圆珠笔的防溢出保护油定额耗用量为:

80千克;

☆:

中性笔的防溢出保护油定额耗用量为:

220千克。

文华公司本月工资费用表

员工类别

应付工资

应付福利费

合计

产品生产工人

18000

2520

20520

维修车间

3000

420

3420

恒温供暖车间

2000

280

2280

基本生产车间一般耗用

2000

280

2280

合计

25000

3500

28500

中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

文华公司折旧费用表

2004年12月金额单位:

元

车间名称

折旧金额

基本生产车间

16000

维修车间

4000

恒温供暖车间

3000

合计

23000

文华公司外购动力费用表

车间名称

电费发生额

水费

燃煤

合计

基本生产车间

2500

100

2600

维修车间

500

500

恒温供暖车间

1000

1500

1000

3500

合计

4000

1600

1000

6600

文华公司其他费用表

2004年12月金额单位:

元

车间名称

机物料消耗

低值易耗品摊销

办公费

保险费

合计

基本生产车间

600

1200

600

1000

3400

维修车间

200

500

200

300

1200

恒温供暖车间

200

400

100

500

1200

合计

1000

2100

900

1800

5800

3、辅助生产车间当月劳务量汇总表

受益对象

修理小时

供暖空间(平米)

维修车间

200

恒温供暖车间

50

基本生产车间

870

4600

合计

920

4800

4、主要的费用分配方法:

1)产品的共同材料费用按定额耗用量进行分配。

2)生产工人的工资按两种产品的累计生产工时进行分配。

3)制造费用按照产品的累计生产工时进行分配。

4)产品成本在完工产品与在产品之间的分配方法采用在产品按完工产品计算法。

二、要求:

按上述资料和品种法的计算程序完成成本各要素的费用分配表,填制辅助生产成本明细账、制造费用明细账和完工产品成本计算单。

(写出计算过程)并编制会计分录

1、文华公司材料费用分配表

2004年12月金额单位:

元

材料

基本生产成本

合计

圆珠笔

中性笔

圆珠笔管

中性笔管

圆珠笔头

中性笔头

圆珠笔填充墨

中性笔填充墨

防溢

耗用量

出保

分配率

护油

分配额

合计

2、工资费用分配表

文华公司工资费用分配表

2004年12月金额单位:

元

借方科目

明细科目

累计生产工时

分配率

应分配工资

应分配福利费

合计

基本

生产

成本

圆珠笔

中性笔

小计

辅助

生产

成本

维修车间

恒温供暖车间

小计

制造费用

基本生产车间

合计

3、其他费用分配。

折旧、其他费用汇总分配表

2004年12月金额单位:

元

借方科目

明细科目

折旧费

电费

水费

燃煤

机物料

低值易耗品

办公费

保险费

合计

制造费用

基本生产车间

辅助生产成本

维修车间

辅助生产成本

恒温供暖车间

合计

4、⑴辅助生产部门明细账

车间名称:

维修车间金额单位:

元

摘要

工资及福利费

折旧

外购动力

其他

合计

累计金额

转出

工资及福利费

(2)

折旧外购表(3)

辅助生产费用分配表

辅助生产费用分配表

⑵、辅助生产部门明细账

车间名称:

恒温供暖车间金额单位:

元

摘要

工资及福利费

折旧

外购动力

其他

合计

累计金额

转出

工资及福利费

(2)

折旧外购表(3)

辅助生产费用分配表

辅助生产费用分配表

⑶、辅助生产费用分配表

2004年12月金额单位:

元

项目

交互分配

对外分配

辅助生产车间名称

维修

供暖

合计

维修

供暖

合计

待分配费用

劳务供应数量总额

费用分配率

应

维修

供暖面积

辅助

车间

金额

借

生产

供暖

维修时间

成本

车间

金额

账

金额小计

制造

基本生

劳务量

户

费用

产车间

金额

5、制造费用分配:

⑴制造费用明细账

车间名称:

基本生产车间金额单位:

元

摘要

折旧

机物料

低值易耗品

办公费

保险费

工资

辅助生产成本

合计

月

⑵制造费用分配表

2004年12月金额单位:

元

分配对象

累计生产工时

分配率

应分配金额

合计

6、计算产品成本

⑴基本生产成本明细账

产品名称:

完工产品数量:

金额单位:

月末在产品数量:

2004年

摘要

成本项目

合计

月

日

直接材料

直接人工

制造费用

⑵基本生产成本明细账

产品名称:

完工产品数量:

金额单位:

月末在产品数量:

2004年

摘要

成本项目

合计

月

日

直接材料

直接人工

制造费用

⑶、完工产品成本汇总表

2004年12月金额单位:

元

成本项目

圆珠笔

中性笔

合计

总成本

单位成本

单支成本

总成本

单位成本

单支成本

直接材料

直接工资

制造费用

合计

一、资料:

某厂设有一个基本生产车间和供电、机修两个辅助生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下设“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙产品设置成本计算单,“辅助生产成本”二级账分设供电车间和机修车间明细账。

“制造费用”核算基本生产车间发生的间接费用,供电和机修车间由于提供产品或服务单一,发生的间接费用直接记入“辅助生产成本”所属明细账。

成本计算单下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

本月有关成本计算资料如下:

1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单(见表1—8、1—9)。

2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用。

(1)本月发出材料汇总表见表1—1。

表1—1发出材料汇总表单位:

元

领料部门和用途

材料类别

合计

原材料

包装物

低值易耗品

基本生产车间

甲产品耗用

800000

10000

810000

乙产品耗用

600000

4000

604000

甲、乙产品共同耗用

28000

28000

车间一般耗用

2000

100

2100

供电车间耗用

1000

1000

机修车间耗用

1200

1200

厂部管理部门耗用

1200

400

1600

合计

1433400

14000

500

1447900

生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表1—2。

表1—2工资及福利费汇总表单位:

元

人员类别

应付工资总额

应计提福利费

合计

基本生产车间

产品生产工人

420000

58800

478800

车间管理人员

20000

2800

22800

供电车间

8000

1120

9120

机修车间

7000

980

7980

厂部管理人员

40000

5600

45600

合计

495000

69300

564300

(3)本月以现金支付的费用为2500元,其中基本生产车间办公费250元,市内交通费65元;供电车间市内交通费145元;机修车间外部加工费480元;厂部管理部门办公费1360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14700元,其中基本生产车间办公费1000元,水费2000元,差旅费1400元,设计制图费2600元;供电车间水费500元,外部修理费1800元;机修车间办公费400元;厂部管理部门办公费3000元,水费1200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22000元,其中基本生产车间10000元,供电车间2000元,机修车间4000元,厂部6000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3195元,其中供电车间800元,机修车间600元,基本生产车间1195元,厂部管理部门600元。

二、计算:

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用。

1.分配材料费用,分配结果填入表1—3、1—4。

表1—3甲、乙产品共耗材料分配表单位:

元

产品名称

直接耗用原材料

分配率

分配共耗材料

甲产品

乙产品

合计

表1—4材料费用分配表单位:

元

会计科目

明细科目

原材料

包装物

低值易耗品

合计

生产成本——

基本生产成本

甲产品

乙产品

小计

生产成本——

辅助生产成本

供电车间

机修车间

小计

制造费用

基本生产车间

管理费用

修理费

合计

2.分配工资及福利费用,分配结果填入表1—5。

表1—5工资及福利费用分配表单位:

元

分配对象

工资

福利费

会计科目

明细科目

分配标准

(工时)

分配率

分配

金额

分配率

分配

金额

生产成本——

基本生产成本

甲产品

乙产品

小计

生产成本——

辅助生产成本

供电车间

机修车间

小计

制造费用

基本生产车间

管理费用

工资、福利费

合计

3.计提固定资产折旧费用,摊销待摊费用。

分配结果填入表1—6、1—7。

表1—6折旧费用计算表单位:

元

会计科目

明细科目

费用项目

分配金额

制造费用

基本生产车间

折旧费

生产成本——

辅助生产成本

供电车间

折旧费

机修车间

折旧费

管理费用

折旧费

合计

表1—7待摊费用(财产保险费)分配表单位:

元

会计科目

明细科目

费用项目

分配金额

制造费用

基本生产车间

保险费

生产成本——

辅助生产成本

供电车间

保险费

机修车间

保险费

管理费用

保险费

合计

4.分配本月现金和银行存款支付费用。

分配结果填入表1—8。

表1—8其他费用分配表单位:

元

会计科目

明细科目

现金支付

银行存款支付

合计

制造费用

基本生产车间

生产成本——辅助生产成本

供电车间

机修车间

管理费用

合计

(二)根据各项要素费用分配表登记:

1.有关辅助生产成本明细账(表1—9、1—10);

2.制造费用明细账(表1—11);

3.产品成本计算单(明细帐)(表1—12、1—13)。

表1—9辅助生产成本明细账

车间名称:

供电车间单位:

元

年

凭证号

摘要

直接

材料

直接

人工

制造

费用

合计

月

日

略

略

略

材料费用分配表

工资及福利费分配表

转入制造费用

本期发生额合计

结转各受益部门

表1—10辅助生产成本明细账

车间名称:

机修车间单位:

元

年

凭证号

摘要

直接材料

直接人工

制造

费用

合计

月

日

略

略

略

材料费用分配表

工资及福利费分配表

转入制造费用

本期发生额合计

结转各受益部门

表1—11制造费用明细账

基本生产车间单位:

元

年

凭证号

摘要

材料

费用

工资及福利费

折旧费

修理费

水电费

保险费

其他

合计

月

日

略

略

略

材料费用分配表

工资及福利费分配表

折旧费用计算表

待摊费用分配表

其他费用分配表

辅助生产分配表

本期发生额

期末结转制造费用

表1—12产品成本计算单

产品名称:

甲产品产成品:

500件在产品:

100件

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月发生生产费用

生产费用合计

完工产品数量

在产品约当量

总约当产量

分配率(单位成本)

完工产品总成本

月末在产品成本

表1—13产品成本计算单

产品名称:

乙产品产成品:

500件在产品:

100件

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月发生生产费用

生产费用合计

完工产品数量

在产品约当量

总约当产量

分配率(单位成本)

完工产品总成本

月末在产品成本

(三)分配辅助生产费用

本月供电和机修车间提供的劳务量见表1—14。

每度电的计划成本为0.34元,每小时机修费的计划成本为3.50元;成本差异全部由管理费用负担。

分配结果填入表1—15。

表1——14辅助生产费用分配表

受益部门

供电(单位成本0.34元)

机修(单位成本3.50元)

用电度数

计划成本

机修工时

计划成本

供电车间

400

机修车间

3000

基本生产车间

33000

3000

产品生产

27000

一般耗费

6000

3000

厂部管理部门

10000

1100

合计

46000

4500

实际成本

成本差异

表1—15产品生产用电分配表单位:

元

产品

生产工时(小时)

分配率

分配金额

甲产品

乙产品

合计

(四)分配制造费用

表1—16制造费用分配表

车间名称:

基本生产车间单位:

元

产品

生产工时

分配率

分配金额

甲产品

乙产品

合计

(五)在完工产品与在产品之间分配生产费用

假设该企业本月甲产品完工入库500件,月末在产品100件;乙产品完工入库200件,月末在产品40件。

按约当产量法分别计算甲、乙两种产品的完工产品成本和月末在产品成本。

月末在产品约当产量计算情况填入表1—17和1—18。

表1—17在产品约当产量计算表

产品名称:

甲产品单位:

件

成本项目

在产品数量

投料程度(加工程度)

约当产量

直接材料

直接人工

制造费用

表1—18在产品约当产量计算表

产品名称:

乙产品单位:

件

成本项目

在产品数量

投料程度(加工程度)

约当产量

直接材料

直接人工

制造费用

根据甲乙两种产品的月末在产品约当产量,采用约当产量法在甲乙两种产品的完工产品与月末在产品之间分配生产费用。

具体分配情况填入表1-12、1-13。

(六)编制完工产品成本汇总表,填入表1-19。

表1—19完工产品成本汇总表

单位:

元

成本项目

甲产品(500件)

乙产品(200件)

总成本

单位成本

总成本

单位成本

直接材料

直接人工

制造费用

合计

某企业生产甲乙两种产品,有一个基本生产车间和一个供电车间。

产品成本采用品种法计算。

8月份有关成本计算资料如下:

(1)基本生产车间本月发生原材料费用66000元:

甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。

C材料定额消耗量:

甲产品6000千克,乙产品4000千克。

(2)基本生产车间本月发生应付工资28600元:

基本车间生产工人工资24000元,基本车间管理人员工资4600元。

基本生产车间

升级会员

升级会员