二建《建设工程施工管理》教材部分知识点浓缩.docx

《二建《建设工程施工管理》教材部分知识点浓缩.docx》由会员分享,可在线阅读,更多相关《二建《建设工程施工管理》教材部分知识点浓缩.docx(21页珍藏版)》请在冰豆网上搜索。

二建《建设工程施工管理》教材部分知识点浓缩

1《建设工程施工管理》教材部分知识点汇总

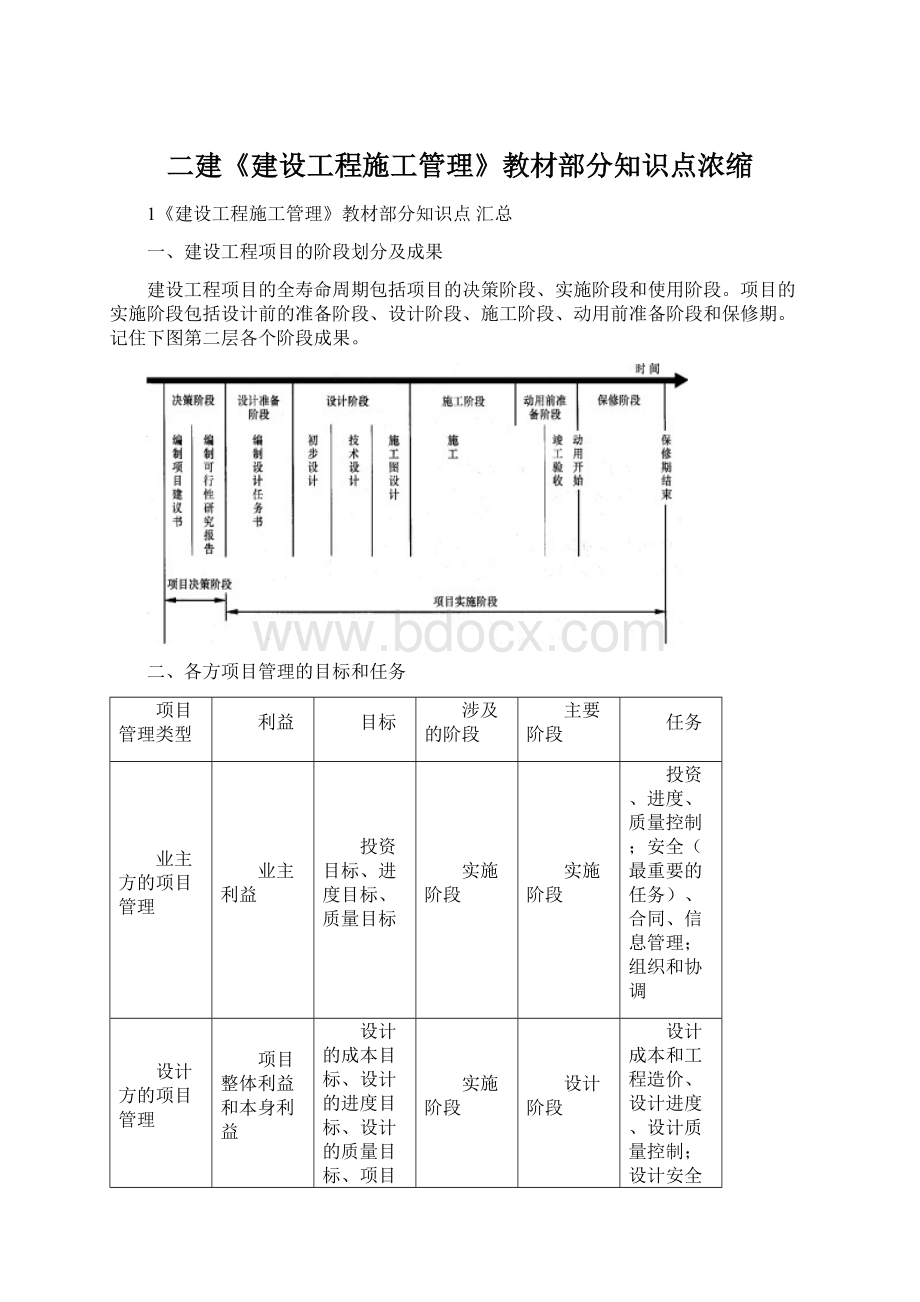

一、建设工程项目的阶段划分及成果

建设工程项目的全寿命周期包括项目的决策阶段、实施阶段和使用阶段。

项目的实施阶段包括设计前的准备阶段、设计阶段、施工阶段、动用前准备阶段和保修期。

记住下图第二层各个阶段成果。

二、各方项目管理的目标和任务

项目管理类型

利益

目标

涉及的阶段

主要阶段

任务

业主方的项目管理

业主利益

投资目标、进度目标、质量目标

实施阶段

实施阶段

投资、进度、质量控制;安全(最重要的任务)、合同、信息管理;组织和协调

设计方的项目管理

项目整体利益和本身利益

设计的成本目标、设计的进度目标、设计的质量目标、项目的投资目标

实施阶段

设计阶段

设计成本和工程造价、设计进度、设计质量控制;设计安全、设计合同、设计信息管理;与设计有关的组织和协调

施工方的项目管理

项目整体利益和本身利益

施工的成本目标、施工的进度目标、施工的质量目标

实施阶段

施工阶段

施工成本、施工进度、施工质量控制;施工安全、施工合同、施工信息管理;与施工有关的组织和协调

供货方的项目管理

项目整体利益和本身利益

供货的成本目标、供货的进度目标、供货的质量目标

实施阶段

施工阶段

供货的成本、供货的进度、供货的质量控制;供货的安全、供货的合同、供货的信息管理;与供货有关的组织和协调

项目总承包方的项目管理

项目整体利益和本身利益

项目的总投资目标、建设项目工程总承包方的成本目标、质量目标、进度目标、

实施阶段

实施阶段

项目总承包方成本、项目总承包方进度、项目总承包方质量控制、项目总投资控制;项目总承包方安全、项目总承包方合同、项目总承包方信息管理;与项目总承包方有关组织和协调。

三、项目结构图、组织结构图、合同结构图、工作流程图、组织分工【4图2表】及三种组织结构模式

1)、4图2表

名称

表达的含义

图中矩形框的含义

图形

矩形框连接的表达

项目结构图

对一个项目的结构进行逐层分解,以反映组成该项目的所有工作任务(该项目的组成部分)

一个项目的组成部分(工作任务)

方框+直线

直线

组织结构图

反映一个组织系统中各组成部门(组成元素)之间的组织关系(指令关系)

一个组织系统中的组成部分(工作部门)

方框+单向箭线

单向箭线

合同结构图

反映一个建设项目参与单位之间的合同关系

一个建设项目的参与单位

方框+双向箭线

双向箭线

工作流程图

反映一个组织系统中各项工作之间的逻辑关系

矩形框表示工作,菱形块表示判断条件

方框+菱形框+单向箭线

单向箭线

组织分工表(管理任务分工表和管理职能分工表)

反映项目经理与主管部门和主管人员的管理任务或管理职能分工关系

3)、三种组织结构模式特点

名称

矛盾指令源

路径长短

适合工程大小

组织机构模式

组织结构模式特点

职能组织结构

多个矛盾指令源

路径短

适合大工程

传统的组织结构模式

每个下级可能得到其直接或非直接上级下达的工作指令;

每个上级可对其直接或非直接下级下达的工作指令;

线性组织结构

唯一矛盾指令源

路径长

适合小工程

常用的组织结构模式

每个下级只能接收其直接上级下达工作指令;

每个上级只能对其直接下级下达工作指令;

在线性组织结构中不允许出现多重指令

矩阵组织结构

两个矛盾指令源

路径短

适合大工程

新型的组织结构模式

指令来自纵向和横向两个工作部门,若指令发生矛盾,由该组织系统的最高指挥者进行协调或决策或横向为主或纵向为主。

四、施工组织设计的内容

1)、施工组织总设计(指导全局性的纲要)编制程序:

1.收集关资料,调查研究;2.计算主要工种工程的工程量;3.确定施工的总体部署;4.拟订施工方案;5.编制施工总进度计划;6.编制资源需求量计划;7.编制施工准备正作计划;8.施工总平面图设计;9.计算主要技术经济指标。

2)、根据施工组织设计编制的广度、深度和作用的不同,可分为:

1.施工组织总设计;2.单位工程施工组织设计;3.分部(分项)工程施工组织设计(或称分部[分项]工程作业设计)。

施工组织总设计

单位工程施工组织设计

分部(分项)工程施工组织设计

1.建设项目的工程概况;

1.工程概况及施工特点分析;

1.工程概况及施工特点分析;

2.施工部署及其核心工程的施工方案;

2.施工方案的选择;

2.施工方法和施工机械的选择;

3.全场性施工准备工作计划;

3.单位工程施工准备工作计划;

3.分部(分项)工程的施工准备工作计划;

4.施工总进度计划;

4.单位工程施工进度计划;

4.分部(分项)工程的施工进度计划;

5.各项资源需求量计划;

5.各项资源需求量计划;

5.各项资源需求量计划;

6.全场性施工总平面图设计;

6.单位工程施工总平面图设计;

6.技术组织措施、质量保证措施和安全施工措施;

7.主要技术经济指标(项目施工工期、劳动生产率、项目施工质量、项目施工成本、项目施工安全、机械化程度、预制化程度、暂设工程等)。

7.技术组织措施、质量保证措施和安全施工措施;

7.作业区施工平面布置图设计。

8.主要技术经济指标(工期、资源消耗的均衡性、机械设备的利用程度等)

五、动态控制

一)动态控制原理与步骤

1.项目目标动态控制的准备工作:

将对项目的目标(如投资/成本、进度和质量目标)进行分解,以确定用于目标控制的计划值(如投资/成本、进度和质量标准等)。

2.在项目实施过程中(如设计过程中、招投标过程中和施工过程)

(1)收集项目目标的实际值,如实际投资/成本、实际施工进度和施工的质量状况等;

(2)定期(如每两周或每月)进行项目目标的计划值和实际值的比较;

(3)通过项目目标的计划值和实际值的比较,如有偏差,则采取纠偏措施进行纠偏。

3.如有必要(即原定的项目目标不合理,或原定的项目目标无法实现),进行项目目标的调整。

二)项目目标动态控制的纠偏措施

组织措施:

关键词,人、任务、分工、部门、计划、流程、会议。

管理措施:

关键词,合同、风险、承发包模式、索赔、网络技术、信息技术。

经济措施:

关键词,资金,资源,激励。

技术措施:

关键词,施工技术、施工方法、施工方案、设计技术、设计方法、设计方案。

六、项目目标的事前控制

七、施工成本的计划值和实际值进行比较

投

标

价

合

同

价

施

工

成

本

规

划

实

际

施

工

成

本

工

程

款

支

付

八、风险等级评估表

概率损失量

轻度损失(低)

(1)

中度损失(中)(3)

重大损失(高)(5)

很大(高)(5)

高5低1(3等)C区

高5中3(4等)

高5高5(5等)A区

中等(中)(3)

中3低1(2等)

中3中3(3等)

中3高5(4等)

极小(低)

(1)

低1低1(1等)D区

低1中3(2等)

低1高5(3等)B区

九、建筑安装工程费用项目组成

例题:

按《建筑安装工程费用项目组成》(建标[2003]206号)规定,属于企业管理费的有(BDE)。

A.危险作业意外伤害保险费B.6个月以上的病假人员工资C.生产工人休假期间的工资D.现场管理人员工资E.职工探亲路费

记忆口诀:

1)措施费:

二环夜临大水,支架已安稳(文)。

2)规费:

保险无(污)公积金。

3)企业管理费:

因(固)老(劳)差税,才(财)管其职工班(办)。

十、定额计算

十一、建筑安装工程计价程序

根据建设部第107号部令《建筑工程施工发包与承包计价管理办法》的规定,发包与承包价的计算方法分为工料单价法和综合单价法,程序为:

一)工料单价法计价程序

工料单价法是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。

直接工程费汇总后另加措施费、间接费、利润、税金生成工程发承包价,其计算程序分为三种:

(一)以直接费为计算基数

2.间接费=直接费×间接费率

3.利润=(直接费+间接费)×利润率

4.税金=(直接费+间接费+利润)×综合税率

例题:

某工程,直接工程费为500万元,以直接费为基础计算建筑安装工程费。

其中,措施费为直接工程费的5%,间接费费率为10%,利润率为4%,综合计税系数为3.41%。

该工程的建筑安装工程含税造价为(D)万元。

A.612.05B.616.40C.618.91D.621.08

(二)以人工费+机械费为计算基数

2.间接费=(人工费+机械费)×间接费率

3.利润=(人工费+机械费)×利润率

4.税金=(直接费+间接费+利润)×综合税率

(三)以人工费为计算基数

2.间接费=(人工费)×间接费率

3.利润=(人工费)×利润率

4.税金=(直接费+间接费+利润)×综合税率

例题:

某工程以人工费为基础计算建筑安装工程费。

该工程直接工程费为400万元,其中人工费为100万元;措施费为直接工程费的5%,其中人工费占50%;间接费费率为30%,利润率为50%,综合计税系数为3.41%。

则该工程的建筑安装工程含税造价为(D)万元。

A.504.64B.511.75C.517.05D.525.32

二)综合单价法计价程序

综合单价法分为全费用综合单价和部分费用综合单价,全费用综合单价其单价内容包括直接工程费、措施费、间接费、利润和税金。

由于大多数情况下措施费由投标人单独报价,而不包括在综合单价中,此时综合单价仅包括直接工程费、间接费、利润和税金。

综合单价如果是全费用综合单价,则综合单价乘以各分项工程量汇总后,就生成工程承发包价格。

综合单价如果是部分费用综合单价,如综合单价不包括措施费,则综合单价乘以各分项工程量汇总后,还需加上措施费才得到工程承发包价格。

由于各分部分项工程中的人工、材料、机械含量的比例不同,各分项工程可根据其材料费占人工费、材料费、机械费合计的比例(以字母“C”代表该项比值)在以下三种计算程序中选择一种计算其综合单价。

(一)当C>C0(C0为本地区原费用定额测算所选典型工程材料费占人工费、材料费、和机械费合计的比例)时,可采用以人工费、材料费、机械费合计为基数计算该分项的间接费和利润。

1分项直接工程费

2间接费=分项直接工程费×相应费率

3利润(分项直接工程费+间接费)×相应利润率

4税金=(分项直接工程费+间接费+利润)×综合税率

(二)当C 1分项直接工程费

2其中人工费和机械费人工费+机械费

3间接费=(人工费+机械费)×相应费率

4利润=(人工费+机械费)×相应利润率

5税金=(分项直接工程费+间接费+利润)×综合税率

(三)如该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润。

1分项直接工程费

2其中人工费

3间接费=人工费×相应费率

4利润=人工费×相应利润率

5税金=(分项直接工程费+间接费+利润)×综合税率

十二、综合单价计算

十三、赢得值法(三个参数,四个指标)

参数名称及计算公式

【业主按预算给的钱】已完工作预算费用(BCWP)=已完成工

升级会员

升级会员