力度我国房地产市场垄断势力度的测定与政策建议.docx

《力度我国房地产市场垄断势力度的测定与政策建议.docx》由会员分享,可在线阅读,更多相关《力度我国房地产市场垄断势力度的测定与政策建议.docx(16页珍藏版)》请在冰豆网上搜索。

力度我国房地产市场垄断势力度的测定与政策建议

【关键字】力度

我国房地产市场垄断势力度的测定与政策建议

[摘要与告白]房地产市场的垄断势力会扭曲土地资源的有效配置和正常的市场价格,造成社会福利的损失。

勒纳指数是测定房地产市场垄断势力度的一个重要指标。

本文拟对1998-2003年全国31个省、直辖市建立paneldata模型进行实证研究,结果表明:

我国房地产市场的垄断程度相当高的;开发商的垄断利润来源于较高的房价和以较低的地价。

因此,应通过控制地价和房价等途径来降低房地产市场的垄断程度。

【关键词】房地产市场垄断勒纳指数政策建议

TheReserachontheMonopolyPowerofReal

EstateMarketandSuggestion

JiangXiaoQuanDingXiuYing

【Abstract】Monopolydistortsthelandresource’seffectivedistributionandmarketprice.LernerIndexisoneoftheimportantindicators.ThepaperestablishPanelDataonthebasisofour31provinces.WefindthattheMonopolyPowerofChinaRealEstateisveryhigh,thepriceelasticityofdemandismorethanthatofsupply,andthedegreeofmonopolyisnotonthelineofhighextraprofit,whichisduetocheaperlandresource.ThereforeItisnecessarytopromoterealestatemarket’scompetitionandfairnessthroughperfectingthelandbidingandtransfersystem,stipulatingthesaleceilingpricebyDemsetzplan.

【Keywords】RealestatemarketMonopoly

LernerIndexPolicysuggestion

一、房地产市场的市场结构特征

房地产行业市场结构具备垄断的特征。

微观经济学依据厂商数量的多少、产品是否具有同质性、厂商是否拥有定价权、厂商进入与退出市场的难易程度和是否具备完全的信息,将市场分为完全比赛市场、垄断比赛市场、寡头垄断市场和完全垄断市场四种结构。

房地产行业属于资本密集型行业,建设周期长,厂商的数目较多,进入与退出市场都存在一定的障碍和壁垒,房屋在使用属性相同的情况下却在外观设计、等级和用途等方面存在较大的差异性,另外,房屋还具有空间的不动性和极低的替代性,房地产市场也无法达到信息完全的要求。

由此可见,房地产行业的市场结构至少属于垄断比赛市场的范畴。

有期限的土地使用权是我国房地产市场的市场结构具备垄断特征的根本原因。

我国房地产行业最关键的生产因素是有期限的土地使用权,而土地使用权本身就是一种垄断特权。

我国对电信、电力、供水和铁路等垄断行业赋予特许经营权的同时,政府还拥有一定的价格管制权。

而房地产行业不一样,政府将价格管制权在土地使用权转让以后也全部给予房地产开发商,这就造成政府对土地的行政性垄断转化为房地产商的市场性垄断。

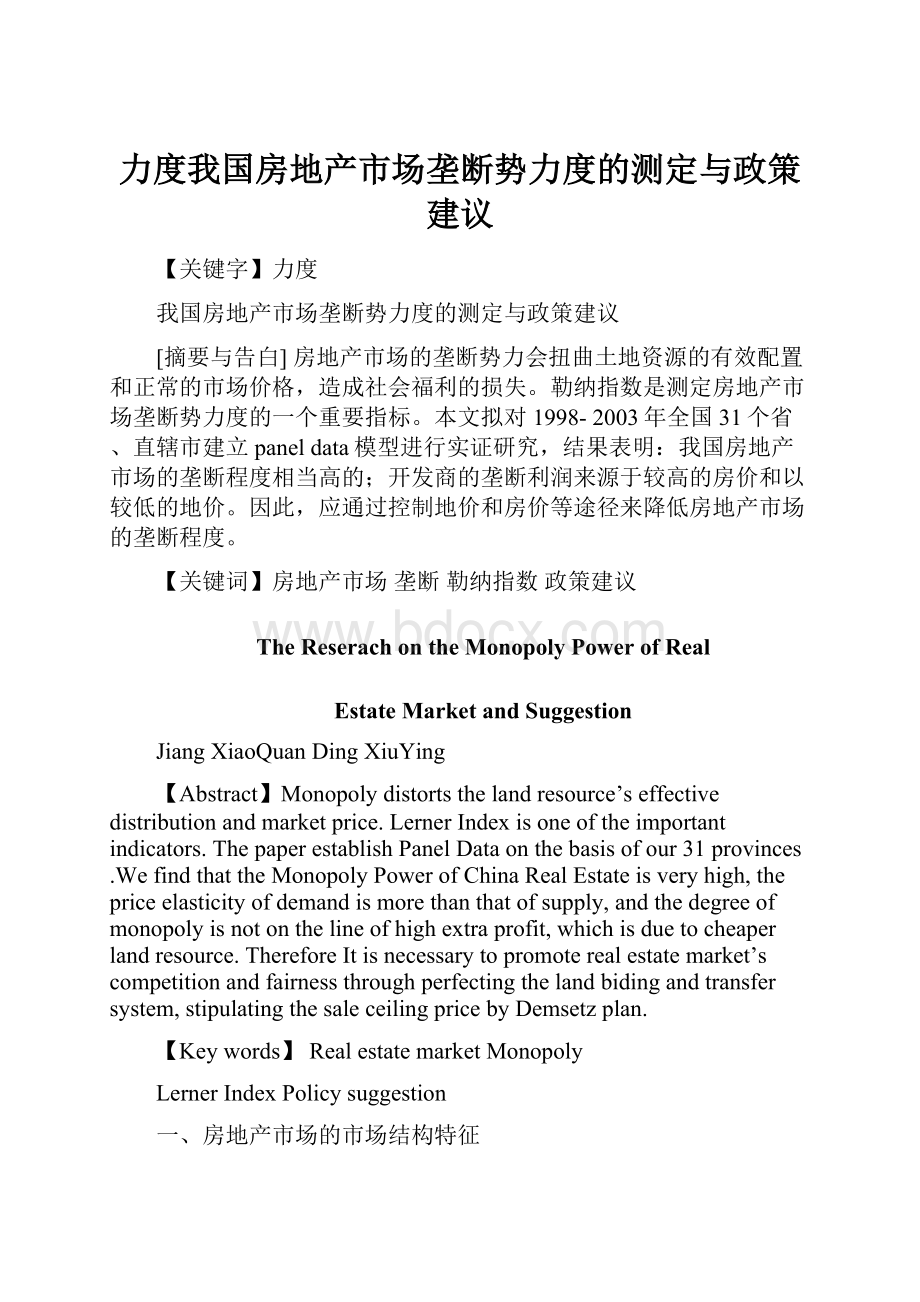

房地产市场的垄断势力会扭曲土地资源的有效配置和正常的市场价格,从而造成消费者和生产者剩余的无谓损失,造成社会成本和社会福利的损失。

而且市场垄断力量越大,损失越严重。

其中一类损失是社会福利净损失,通常也称为哈伯格三角形。

它表示购房者愿意以比赛性市场价格Pc购买商品房,但是市场垄断力量提升价格至Pm,导致房屋的销售数量由Qc减少至Qm,由此造成的消费者剩余的损失。

另一类损失是购房消费者转移给房地产垄断厂商的剩余,通常也称为塔洛克四边形。

它表示价格上升造成收入的再分配,即一部分购房消费者剩余转化为房地产垄断厂商的生产者剩余。

(图1)

P

AR

MR

Pm

哈伯格三角形

塔洛克四边形

Pc

Qm

QcQ

图1:

房地产垄断势力造成的社会福利的损失

二、文献综述

一般而言,垄断势力测度的指标有勒纳的垄断势力度(LernerDegreeofMonopolyPower)、工业组织理论中的熵指标(entropyindex)、由社会福利函数和基尼系数推导出包含体现不同伦理倾向的参数值的Atkinson指数、反映行业集中程度的赫芬达尔一赫希曼指数(HHI)等等。

熵指标和赫芬达尔一赫希曼指数都需要掌握相关行业中处于市场领导地位或者市场排名靠前的所有公司的具体情况,这客观上要求进行大量的专项统计。

阿巴.勒纳(1934)提出了测定垄断市场结构中的垄断势力的“勒纳垄断势力度”,也称为勒纳指数,用公式表示为:

L=(P-MC)/P=-1/Ed,其中Ed为厂商的市场需求价格弹性,P为市场价格,而MC则表示商品的边际成本。

公式推导:

MR===p(q)+q=p(q)=p(q)

依据垄断厂商利润最大化的原则:

边际收益MR要与边际成本MC相等,

MR=MC=p(q)

勒纳指数L==,即勒纳指数为市场需求价格弹性绝对值的倒数

又由于垄断厂商获得利润要满足MR>0的条件

即MR=MC=p(q)>0>0

所以>1,即垄断在需求价格弹性Ed大于1的区域才产生。

勒纳指数刻画的是垄断利润的边际,又称为价格标高程度(markup),它是指垄断价格超出边际成本的部分对于垄断价格之比率。

从上面的公式推导中可以看出,市场垄断程度取决于商品的需求弹性:

弹性越大,市场产品之间越具有比赛性,价格标高程度越低,垄断的边际利润便越小,即垄断程度就越小;反之,弹性越小,垄断价格标高程度就越高,垄断程度也越高。

但是,这些都要以需求价格弹性的绝对值大于1为前提,因为垄断厂商从来不会选择在需求价格弹性绝对值小于1的区域内从事生产,垄断往往出现在需求富于弹性的区域。

勒纳指数L的数值总是在0-1之间,对于一个完全比赛厂商来讲,P=MC,L=0;L越大,垄断势力度越大。

需要指出的是,拥有一定的垄断势力并不一定意味着获得较高的垄断利润,垄断利润的高低取决于相对于价格的平均成本水平。

如果厂商A比厂商B有更大的垄断势力,但由于其生产成本要高的多,它的利润可能反而会降低。

房地产市场的一个典型特征是空间的不动性,开发商进行的市场比赛是位置固定的空间比赛。

国外许多学者通过对房地产市场的空间比赛进行分析,据此判断房价是否合理和市场的垄断程度。

Hotelling(1929)首先讨论了线形城市(LinearCity)双寡头的价格比赛,这种价格比赛类似伯川德比赛(BertrandCompetition)。

Salop(1979)发展了Hotelling模型,探讨了环形城市(CircularCity)双寡头在位置固定下的价格决定问题,论证了市场均衡价格高于边际成本,并与市场上厂商的数量成反比。

VonThunen(1826)最早研究了土地市场的空间比赛问题。

Muth(1969)在Thunen模型基础上建立了单中心城市模型,论证了由于需求者之间的比赛,房价与交通成本成反比变动。

我国的沈悦、刘洪玉(2004)指出,1998年以来,尤其是2001一2003年间我国各城市住宅价格的高速增长已经不能很好地用经济基本面和住宅价格的历史信息来解释,用完全比赛的房地产市场模型已经无法很好解释我国房地产市场的现状。

房地产价格高于完全比赛市场状态下消费者所能够承受的水平,房地产商品的市场价格必然高于其在完全比赛市场条件下由各房地产厂商的边际成本所决定的价格。

况伟大(2003)分析了空间比赛情形下北京市房价的决定,得出了空间垄断是北京市房价刚性的根本原因,即房价是由空间比赛决定的,而非房价收入比决定的。

房价收入比仅能说明消费者对房价的承受能力,不能说明房价的合理性。

勒纳指数是判断市场垄断程度的指标,因此勒纳指数应该是房价合理性的判断指标。

通过研究京、深、沪、津四市的房价收入比和勒纳指数,发现他们的房价收入比呈逐年减小趋势,这表明消费者对房价承受能力在不断增强。

但是勒纳指数平均在0.6以上,这表明房地产市场的垄断性很强,房价也越来越不合理。

刚性房价已成为中国各地普遍存在的现象,如何抑制过快增长的房价、防止房地产泡沫已成为政府关注的焦点问题。

平新乔、陈敏彦(2004)在“融资、地价与楼盘价格趋势”一文中指出,房地产业是一个垄断性较强的行业,垄断程度的上升会提高楼盘价位,银行注资会推动房产价格上升,土地价格与投资额会推动楼盘售价的上升。

中国房地产开发商在低地价与高房价之间,目前更在乎土地的廉价获取。

“经济适用房”开发与土地截留已经成为中国房地产开发商从政府手中获取廉价土地的两个基本手段。

本文在上述文献研究的基础上,对1998-2003年全国31个省、直辖市建立paneldata模型进行实证研究,通过对我国房地产市场的需求价格弹性的估计,依据勒纳的垄断势力度公式来计算房地产市场的勒纳指数,据以判断我国房地产市场的垄断程度。

另一方面,通过paneldata模型对房地产投资额-房价的价格弹性与房地产投资额-造价的价格弹性系数进行估计,进一步探讨我国房地产市场的垄断利润的主要来源,并提出降低我国房地产市场的垄断势力度,促进房地产市场比赛程度的政策建议。

三、实证研究

1.模型的说明与设定

面板数据(PanelData)是指对不同时刻的截面个体作连续观测所得到的多维时间序列数据。

面板数据模型是一类利用合成数据分析变量间相互关系并预测其变化趋势的计量经济模型。

模型能够同时反映研究对象在时间和截面单元两个方向上的变化规律及不同时间、不同单元的特性。

考虑到我国各省市房地产存在地域、销售和开发等诸多因素的差异性,本文采用变截距模型(VariableIntercept):

。

在参数不随时间变化的情况下,参数和都是个体时期定量,其取值只受截面单元不同的影响。

截距和斜率参数假设:

回归斜率系数相同(齐性)但截距不同。

另外,对数线性模型具有斜率系数直接测度了Y对X的弹性的优点,本文采用经过对数转换的变截距模型:

。

另一方面,由于模型是针对我国各省份直辖市数据资料进行研究,仅仅就样本自身效应为条件进行推论,故截距的变动宜选取固定效应模型(fixedeffects)。

为了减少截面数据造成的异方差影响,模型的估计方法选取广义最小二乘法(GLS)。

2.样本的选取和数据的说明

由于我国从1998年才开始全面推进房地产商品市场化改革,国家统计局详细公开披露房地产市场的统计数据从1998年才开始,因此本文样本区间的选取为1998-2003年全国31个省份和直辖市的房地产市场统计数据。

本文有关商品房屋销售额、投资额和房价等方面数据全部来自中国国家统计局编制的1999-2004年《中国统计年鉴》中“固定资产投资”项下的“商品房销售情况”、“按用途分房地产开发企业(单位)投资完成额”和“按用途分商品房平均销售价格”等项目的专项数据。

四、实证结果

本文以全国31个省直辖市为观察样本,运用Eviews4.0软件对1998-2003年6年期间186个样本观测值的面板数据(paneldata)进行实证研究。

依据上述三个paneldata模型,分别得到以下房地产市场需求价格弹性、房地产投资额-房价的价格弹性和房地产投资额-造价的价格弹性的估计结果:

1.我国房地产市场的垄断程度的测定

为了测定房地产市场的垄断程度,需要测算市场需求价格弹性Ed。

需求价格弹性的估计客观需要两个变量:

房地产需求量与房地产价格。

以“商品房屋销售额”S作为代表房地产市场实际需求的变量,以“平均商品房屋销售价格”P作为代表房地产价格的变量,模型设定为,估计结果见表1。

表1:

房地产市场需求价格弹性的paneldata估计结果

DependentVariable:

LnS?

Method:

GLS(CrossSectionWeights)

Sample:

19982003

Includedobservations:

6

Numberofcross-sectionsused:

31

Totalpanel(balanced)observations:

186

Variable

Coefficient

Std.Error

t-Statistic

Prob.

LnP?

?

1.322394

0.127393

10.38041

0.0000

FixedEffects

BJ--C

13.36382

HUB--C

13.40515

TJ--C

12.65205

HUN--C

12.93934

HEB--C

13.03762

GD--C

14.47269

SX--C

12.83974

GX--C

12.30414

NMG--C

12.53089

HAN--C

10.72324

LN--C

13.80681

CQ--C

13.31513

JL--C

12.52481

SC--C

13.91156

HLJ--C

13.07972

GZ--C

12.44210

SH--C

14.14611

YN--C

12.71433

JS--C

14.16962

XZ--C

8.610740

ZJ--C

14.24674

SX--C

12.83974

AH--C

13.20817

GS--C

11.74263

FJ--C

13.55076

QH--C

10.55171

JX--C

12.77687

NX--C

11.63111

SD--C

14.06122

XJ--C

12.40566

HEN--C

13.03579

WeightedStatistics

R-squared

0.997641

Meandependentvar

26.88730

AdjustedR-squared

0.997167

S.D.dependentvar

9.320941

S.E.ofregression

0.496156

Sumsquaredresid

37.91036

表1显示,决定系数高达0.9976,模型的拟合优度很高。

房地产市场的需求价格弹性值就是回归系数1.322,估计标准误为0.127,t检验统计量为10.38,在1%水平下高度显著,并且满足勒纳指数的需求价格弹性大于1的前提条件。

表中列出了部分省市截距项的估计量,例如北京地区的截距估计值为13.36,那么北京市房地产市场需求价格弹性模型可以写成LnS_BJ=13.364+1.322*LnP_BJ,其他地区以此类推。

根据勒纳指数公式,可以计算得出我国房地产市场的勒纳指数为0.756。

由此可见,我国房地产市场的垄断程度是相当高的。

我们利用上述房地产市场需求价格弹性模型分别对1998-2000年,1998-2001年,1998-2002年进行估计,得到以下计量结果(见表2):

表2:

不同阶段我国房地产市场的需求价格弹性估计表

1998-2000年

1998-2001年

1998-2002年

1998-2003年

Coefficient(Ed)

1.743136***

2.450987***

3.049133***

1.322394***

Std.Error

0.309517

0.219696

0.165706

0.127393

t-Statistic

5.631796

11.15629

18.40084

10.38041

Prob.

0.0000

0.0000

0.0000

0.0000

R-squared

0.999821

0.999816

0.999826

0.997641

勒纳指数L

0.574

0.408

0.328

0.756

注:

***表示回归系数在1%水平下显著

1998-2000年﹑1998-2001年﹑1998-2002年的勒纳指数L分别为0.574,0.408,0.328,呈现依次降低的趋势。

这表明随着房地产市场化进程的加快,房地产市场的比赛程度也逐年加深,垄断程度是逐年降低的。

但是1998-2003年的勒纳指数L却高达0.756,这也从某种程度解释了垄断程度的提高是我国房地产价格自2003年以来持续上涨并在高位维持导致房价刚性的一个重要原因。

2.我国房地产市场垄断利润的来源

在垄断市场中拥有一定的垄断势力并不一定意味着获得较高的垄断利润,垄断利润的高低取决于相对于价格的平均成本水平。

我国房地产市场的垄断利润主要来源于较高的房屋售价和较低的成本优势,特别是以较低价格争夺土地资源。

(1)房价的持续上涨。

我国房屋平均售价2000-2002年依次为2112﹑2170﹑2250元/平方米,2003年房价上涨至2359元/平方米,2004年1-9月份房价飙升至2777元/平方米。

房价的持续上涨除了房地产市场垄断程度的提高以外还有以下几个主要原因:

一是强大的市场需求。

(1)1998年停止住房实物分配后逐步释放出来的购买能力;

(2)居民改善住房条件的需求。

根据国际经验,当人均GDP高于1000美元低于3000美元,恩格尔系数低于40%,且人均住房面积在30平方米以下时,房地产需求都会处于一个相对旺盛的时期,房价将持续上涨。

我国许多城市目前正处于这一时期;(3)城市化进程加快的需求。

二是在房地产市场产品供给相对需求具有2年滞后期的行业特性前提下,商业银行对房地产企业的信贷投资和对购房者的按揭贷款刺激了价格和销售量的上涨。

一方面,房价的上涨刺激着开发商加大投资额,导致总供给曲线向右方移动。

2000-2002年房地产投资额依次为4984﹑6344﹑7790亿元,2003年上升至10154亿元,2004年房地产投资额高达14481亿元1。

另一方面,在房价整体水平升高的时候,在购房者的实际购买力一定的前提下,总需求曲线将呈向下倾斜,即随着价格上升,对住房的需求量呈下降趋势。

但是当个人住房贷款规模不受约束时,居民实际购买力将随银行按揭贷款规模的扩张而扩张,总需求曲线将向右上方移动。

由于房地产市场产品供给相对需求具有2年滞后期,使得总需求曲线移动的幅度大于总供给曲线移动的幅度,导致房价和房屋销售量的共同上涨。

三是地价的上涨。

土地出让政策的改革提高了土地价格。

“价高者得”的拍卖方式迫使房地产商为得到土地而竞相抬价,土地价格飞涨加大了商品房的成本,对房价上升起了主要推动作用。

另一方面,我国拆迁房屋货币补偿价格按同地段上一年度新建商品房价格为基准。

商品房价格上升必将带动拆迁补偿价格上升,拆迁成本的提高又推动土地出让价格上升,土地出让价格上涨又进一步推进房价上涨,造成房价—拆迁补偿价—地价—房价螺旋式上升的局面。

我国房地产市场房价的持续上涨会极大的刺激房地产开发企业加大投资规模,我们就以“本年完成投资额”I作为代表房地产投资额的变量,以“平均商品房屋销售价格”P作为代表房地产价格的变量,采用1998-2003年6年期间的数据,建立对应的paneldata模型,进行估计我国的房地产市场供给价格弹性(估计结果见表3)。

表3房地产市场供给价格弹性的paneldata估计结果

DependentVariable:

LnI?

Variable

Coefficient

Std.Error

t-Statistic

Prob.

P?

1.152373

0.105395

10.93382

0.0000

FixedEffects

BJ—C

15.09749

TJ—C

14.35728

WeightedStatistics

R-squared

0.998663

Meandependentvar

29.33767

AdjustedR-squared

0.998393

S.D.dependentvar

11.33869

S.E.ofregression

0.454491

Sumsquaredresid

31.81054

表二的结果表明,决定系数高达0.9987,模型的拟合优度很高。

其中,我国房地产市场的供给价格弹性值就是系数1.152,t统计量在1%水平下高度显著。

为了省略起见,仅仅列出北京市和天津市的截距项的估计值。

通过比较需求价格弹性和供给价格弹性,我们发现1999-2003年我国房地产市场的需求价格弹性1.322大于供给价格弹性1.152。

(2)较低的成本优势。

房地产行业较低的成本优势主要体现在造价和地价两个方面。

这需要将房地产供给价格弹性与房投资额-造价或者地价弹性进行比较。

以“本年完成投资额”I作为代表房地产投资额的变量,以“竣工房屋造价”ZJ作为代表造价的变量。

通过1998-2003年的数据建立相应的paneldata模型为

进行实证研究(见表4)。

表4房地产投资额-造价弹性的paneldata估计结果

DependentVariable:

LnI?

Variable

Coefficient

Std.Error

t-Statistic

Prob.

LnZJ?

2.204056

0.229836

9.589679

0.0000

WeightedStatistics

R-squared

0.998496

Meandependentvar

28.68727

AdjustedR-squared

0.998193

S.D.dependentvar

10.62849

S.E.ofregression

0.451758

Sumsquaredresid

31.42914

表4的结果表明,我国房地产投资额-造价弹性值就是系数2.204,t统计量在1%水平下高度显著。

决定系数高达0.9984,模型的拟合优度很高。

通过比较房地产市场供给价格弹性系数1.152和房地产投资额-造价弹性系数2.204,我们发现房地产投资额-造价弹性系数大约是供给价格弹性系数的2倍,这表明房地产开发商投资额对房屋成本造价的敏感度大于对房价的敏感度。

如果考虑到某些省市房地产开发商通过各种渠道能以较低的地价获得土地的因素,那么对他们而言,争取低廉的土地资源来控制成本的动力会高过争取更高的楼盘销售价格的动力。

因为在房屋的建设上通过降低成本只能获取社会平均利润。

即使房地产行情好,房屋预期价格高,只有那些能够能以较低的地价获得土地的房地产开发商才会获得更高的超额利润。

这些充分验证了拥有一定的垄断势力并不一定意味着高垄断利润,垄断利润的高低更多的取决于相对于价格的平均成本水平。

五、结论与政策建议

本文通过建立PanelD

升级会员

升级会员