第六章 项目投资练习题参考答案doc.docx

《第六章 项目投资练习题参考答案doc.docx》由会员分享,可在线阅读,更多相关《第六章 项目投资练习题参考答案doc.docx(34页珍藏版)》请在冰豆网上搜索。

第六章项目投资练习题参考答案doc

第六章项目投资练习题参考答案

1.远大公司欲购入一新设备以扩充生产能力。

现有甲、乙两个方案可供选择:

(1)甲方案购买设备需投资20000元,使用寿命为5年,采用直线法计提折旧,5年后无残值。

预计5年中每年销售收入为8000元,每年的付现成本为3000元。

(2)乙方案购买设备需投资24000元,另需在第一年垫付营运资金3000元。

也采用直线法计提折旧,设备使用寿命也是5年,5年后残值为4000元。

预计5年中每年销售收入为10000元,付现成本第一年为4000元,以后随着设备消耗,每年将增加大修理费200元。

假设公司所得税率为40%。

计算:

两个投资方案的净现金流量,并比较哪个方案更值得投资(不考虑货币时间价值)。

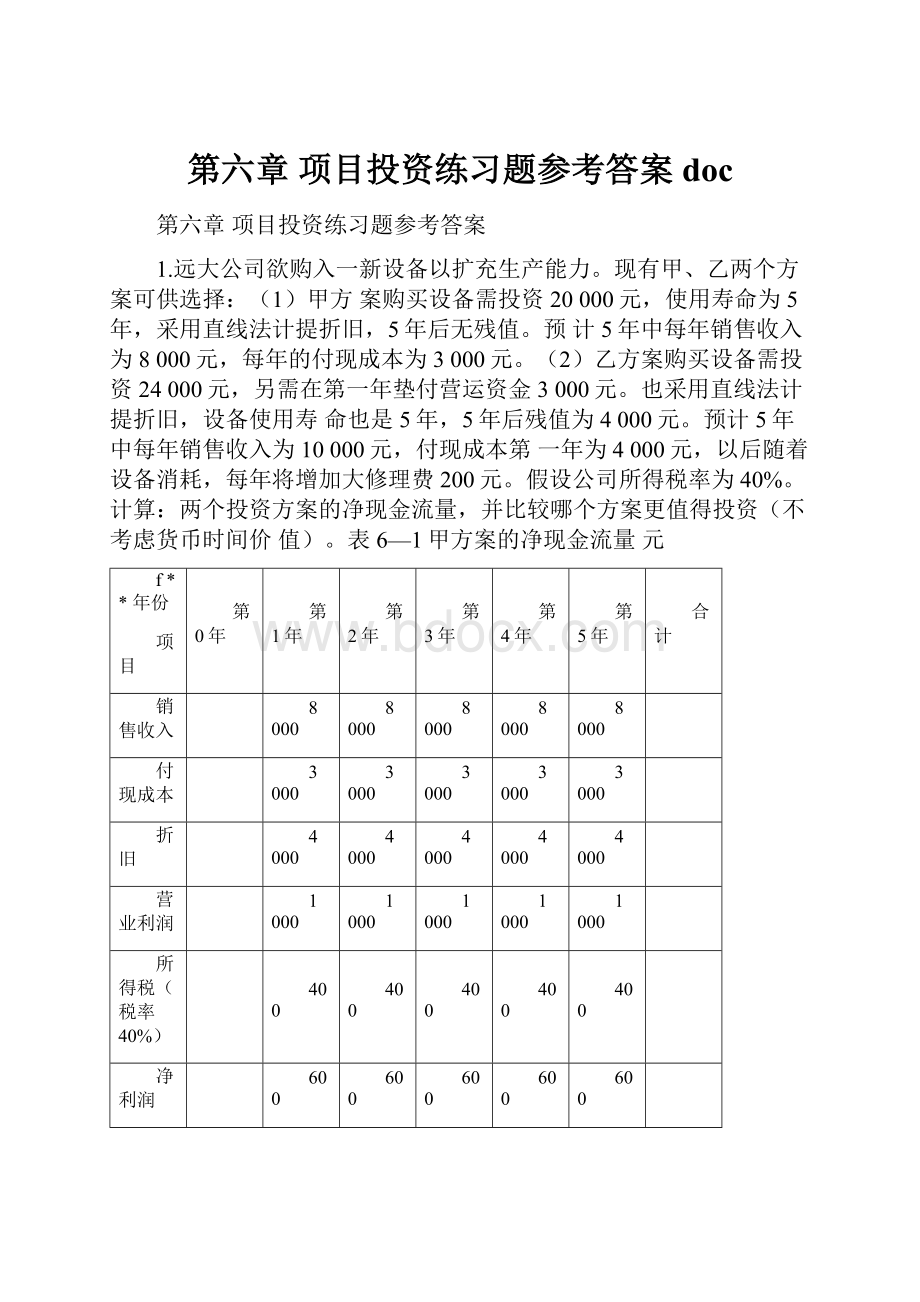

表6—1甲方案的净现金流量元

f**年份

项目

第0年

第1年

第2年

第3年

第4年

第5年

合计

销售收入

8000

8000

8000

8000

8000

付现成本

3000

3000

3000

3000

3000

折旧

4000

4000

4000

4000

4000

营业利润

1000

1000

1000

1000

1000

所得税(税率40%)

400

400

400

400

400

净利润

600

600

600

600

600

营业现金流量

4600

4600

4600

4600

4600

投资额

-20000

净现金流量

-20000

4600

4600

4600

4600

4600

3000

乙方案的现金流量如表6一2所示。

年份

项日

第0年

第1年

第2年

第3年

第4年

第5年

合计

销售收入

10000

10000

10000

10000

10000

付现成本

4000

4200

4400

4600

4800

折旧

4000

4000

4000

4000

4000

营业利润

2000

1800

1600

1400

1200

所得税(税率40%)

800

720

640

560

480

净利润

1200

1080

960

840

720

营业现金流量

5200

5080

4960

4840

4720

投资额

-24000

垫支营运资金

-3000

残值收入

4000

净现金流量

-24000

2200

5080

4960

4840

8720

1800

若不考虑货币时间价值,甲方案的净现金流量合计为3000元,乙方案的现金流量合计为1800元。

因此,甲方案更值得投资。

2.某公司考虑更新改造一条生产线,投资项目需4年建成,每年需投入30万元,共投入120万元。

项目建成投产后,生产一种新产品。

为满足正常经营需要,须在投产前一年垫付营运资金40万元。

预计该新产品销售后每年可获利润20万元。

该生产线使用年限为6年,使用第3年需大修理费用36万元,并在以后3年分摊。

固定资产使用期满后,估计残

值收入为6万元。

项目期满后可收回垫付的营运资金。

计算:

该投资项目的净现金流量。

解:

表6-3该投资项目的净现金流量万元

'f'ff年份

项目

第1年

第2年

第3年

第4年

第5年

第6年

第7年

第8年

第9年

第10年

营业利润

20

20

20

20

20

20

折旧

19

19

19

19

19

19

投资额

-30

—30

—30

—30

垫支营运资金

40

大修理费用

-36

大修理费用摊销额

12

12

12

收回垫支营运资金

40

残值收入

6

净现金流量

一30

30

—30

-70

39

39

3

51

51

97

3.某公司正在考虑开发一种新产品,假定该产品行销期估计为5年,5年后停产。

生产该产品所获得的收入和需要的成本等有关资料如下所示:

投资购入机器设备100000元投产需垫支流动资金50000元

每年的销售收入80000元每年的材料、人工等付现成本50000元

前4年每年的设备维修费2000元5年后设备的残值10000元

不考虑所得税。

计算:

项目各年的现金净流量。

解:

NCF°=固定资产投资+垫支的流动资金=-100000-50000—150000(元),

NCFz=销售收入-付现成本-设备维修费=80000-50000-2000=28000(元)。

NCF尸销售收入-付现成本+残值+回收垫支的流动资金

=80000-50000+10000+50000

=90000(元)o

4.假设《XX晚报》投资项目有两个互斥的方案,这两个互斥方案的初始投资和现金流量

如表6一4所小。

方案

第0年

第1年

第2年

第3年

周日早版现金流量

-120

60

55

45

周日晚版现金流量

-120

100

90

80

问:

(1)按投资回收期准则,应当选择哪个项目?

(2)按NPV准则,应当选择哪个项目(假设贴现率为10%)?

(3)按IRR准则,应选择哪个方案?

(4)按增量(Incremental)IRR准则,应选择哪个方案?

解:

(1)两个方案的投资回收期分别为:

PPi=2+(120-60-55)/45=2.11(年)

PP2=l+(120-100)/90=1.22(年)

因此,按投资回收期准则,应当选择第二个方案。

(2)按照10%的折现率折现,两个投资方案的净现值分别为:

———+——~-120=13.81,(1+10%)2(1+10%)3

10—+—+—§2__-120=105.4,

1+10%(1+10%)2(1+10%)3

因此,应当选择第二个方案。

(3)第一个投资方案的内部收益率:

当i=10%时,NPV=13.81;当i=20%时,NPV=—5.77;采用插值法,可求出IRR】=17.05%。

第二个投资方案的内部收益率:

当i=40%时,NPV=26.5;当i=60%时,NPV=—2.81;采用插值法,可求出IR&=58.08%。

因此,应当选择第二个方案。

(4)按增量IRR准则得出的增量现金流量

""一_年份

方案

第0年

第1年

第2年

第3年

周日早版方案现金流量

-120

60

55

45

周日晚版方案现金流量

-120

100

90

80

增量的现金流量

0

40

35

35

当1=10%时,Z\NPV=91.59;当1=60%时,Z\NPV=—52.84;

采用插值法,可求出△IRR=41.71%。

只要投资者所要求的最低回报率小于41.71%,就应当选择第二个方案。

5.假设你在一家公司做财务计划工作,现面临两个互斥项目,如表6—6所不。

公司所要求的回报率为15%。

表6-6两个互斥项目资料万元

年份

项0

第0年

第1年

第2年

第3年

DF项目现金流量

-60

27

35

30

NS项目现金流量

-180

100

70

90

问:

(1)根据动态回收期准则,应该选择哪个项目?

(2)如果决策准则是接受更大的IRR,你会选择哪个项目?

(3)既然你已经知道IRR准则的规模问题,试计算增量现金流量的IRR=根据你的计算,应该选择哪个项目?

(4)为了谨慎,试计算每个项目的NPV。

据此,你会选择哪个项目?

与(3)的结论是否一致?

(5)你最终会选择哪个项目?

为什么?

解:

(1)列表求两个项目净现金流量的现值(折现率为15%)和累计净现值,如表6-7所示。

〜J年份

第0年

第1年

第2年

第3年

DF

净现金流量

-60

27

35

30

净现金流量现值

-60

23.48

26.47

19.73

累计净现值

-60

-36.2

-9.73

10

NS

净现金流量

-180

100

70

90

净现金流量现值

180

86.96

52.93

59.18

累计净现值

-180

-93.04

-40.11

19.07

项目DF的动态投资回收期PPi=2+9.73/19.73=2.5(年)

项目NS的动态投资回收期PP2=2+40.11/59.18=2.7(年)

因此,应选择项目DF。

⑵项目DF的内部收益率:

当i=15%时,NPV=10;当i=25%时,NPV=—O.64;

采用插值法,可求出IRRi=24.4%。

项目NS的内部收益率:

当i=15%时,NPV=19.07;当i=25%时,NPV=—9.12;采用插值法,可求出IRR2=21.8%。

因此,应当选择项目DF。

(3)增量的现金流量如表6-8所不。

表6-8增量的现金流量万元

年份

项目

第0年

第1年

第2年

第3年

DF项目现金流量

60

27

35

30

NS项目现金流量

-180

100

70

90

增量的现金流量

-120

73

35

60

当1=15%时,Z\NPV=9.4;当1=25%时,Z\NPV=—8.48;

采用插值法,可求出△IRR=20.3%。

因为AIRR大于公司所要求的回报率15%,因此,应当选择项目NS。

(4)当折现率为15%时,项目DF的净现值NPVfIO;项目NS的净现值NPV2=19.07,因此,根据净现值法则,应当选择项目NS。

(5)由于项目DF与项目NS是互斥方案,应该以净现值法和增量现金流量分析法来作出正确的决策。

因此,根据增量IRR与NPV的计算结果,应该选择项目NS。

6.现有两个项目,A项目现在需要投资60000元购置固定资产,使用期5年,每年收入41000元,付现成本20000元;B项目现在需要投资40000元购置固定资产,使用期也为5年,每年收入30000元,付现成本15000元;假定没有其他投资,二者都采用直线法折旧,5年后无残值,所得税税率33%,贴现率6%。

要求:

(1)请计算二者的净现值和获利指数。

(2)在没有资本限制的条件下,如果二者为互斥方案,应如何选择?

如果A、B项目为独立方案,应如何选择?

解:

(1)A项目固定资产的年折旧额=60000/5=12000(元)

A项目:

NPV=[41000X(1—33%)-20000X(1—33%)+12000X33%](P/A,6%,5)-60000=75949.57-60000=15949.57(元)

A项目的获利指数:

PI=75949.57/60000=1.27

B项目固定资产的年折旧额=40000/5=8000(元)

B项目:

NPV=[30000X(1—33%)-15000X(1—33%)+8000X33%](P/A,6%,5)-40000=53455.36-40000=13455.36(元)

PI=53455.3/40000=1.34

(2)在没有资本限制的条件下,如果两者为互斥方案,应选择A方案,因为A方案的净现值大于B方案的净现值。

如果两者为独立方案,两方案的净现值均大于零,在没有资本限量的情况下,都可行。

7.某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表6-9„

表6-9各年的现金流量及其分布表

年份

现金流量(万元)

概率

期望值(万元)

0

(600)

1

100

0.2

1

150

0.5

170

250

0.3

200

0.2

2

250

0.4

180

100

0.4

200

0.3

3

300

0.5

260

250

0.2

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。

要求:

(1)计算该项投资的标准离差率;

(2)计算其风险调整折现率;

(3)按风险调整折现率法计算净现值并判断方案是否可行。

解:

(1)计算标准离差率

各年现金流量的标准差为:

d,=/(100-170)2xO.2+(150-170)2xO.5+(250-170)2xO.3=56.68

d2=/(200-180)2xO.2+(250-180)2xO.4+(100-180)2xO.4=67.82

d3=/(200-260)2x0.3+(300-260)2xO.5+(250-260)2xO.2=43.

三年现金流量的综合标准差:

Z地68)L(67.82)20^

(1.06)2(1.06)4(1.06)e-M

现金流量的预期现值=?

>+尚+端=539.58(万元)

,标淮囱厚啾综合标准差88.64_八.,

标准离差率-现金流瓦预期现值=539758=°'16

(2)风险调整折现率

风险补偿率=同类项目风险收益系数x特定项目的标准高差率

=0.1xO.16=0.016

风险调整折现率=无风险利率+风险补偿率=6%+1.6%=7.6%

(3)按风险调整折现率计算净现值

网=湍7+湍7+潇产皿刁榔的(万元)

从计算结果来看NPV<0,项目不可行。

8.某公司拟投资150万元建一条生产线,预计寿命期为10年,预测投产后可使公司增加的现金流量为:

前5年乐观的估计为每年40万元,概率0.7,悲观的估计为每年35万元,概率0.3;后5年乐观的估计为每年30万元,概率0.6,悲观的估计为每年22万元,概率0.4。

有关变化系数与肯定当量系数的经验关系如下:

变化系数肯定当量系数

0.00〜0.05

0.

06〜0.

10

0.

8

0.

11—0.

15

0.

6

0.

16—0.

20

0.

4

0.

21—0.

25

0.

2

该公司要求的最低投资报酬率为9%。

要求:

采用肯定当量法调整各年现金流量,计算投资办案的净现值,并判断方案的可行性。

解:

(1)计算现金流量期望值

前5年:

40X0.7+35X0.3=38.5(万元)

后5年:

30X0.6+22X0.4=26.8(万元)

各年现金流入量的标准差:

&=/(4O-38.5)2X0.7+(35—38.5)2X0.3=2.43(万元)

&=/(30—26.8尸X0.6+(22-26.8尸X0.4=3.92(万元)

(2)计算各年现金流入的变化系数:

bl=2.43/38.5=0.06b2=3.92/26.8=0.15

根据变化系数与肯定当量系数之间的关系,得知肯定当量系数:

VD1=O.8VD2=0.6

肯定现金流量:

dl=38.5X0.8=30.80(万元)d2=26.8X0.6=16.08(万元)

(3)计算净现值

净现值=30.8X(P/A,9%,5)+16.08X(P/A,9%,5)X(P/F,9%,5)—15°

=30.8X3.89+16.08X3.89X0.65—150

=10.47(万元)

净现值〉0,所以该投资方案可行。

第七章筹资管理概述练习题参考答案

1.某企业2012年实际销售收入15000000元,资产负债表及其敏感项目与销售的比率如表7-1所示。

2013年预计销售收入为18000000元。

表7-12012年资产负债表元

资产

金额

占销售收入的

百分比

负债及所有者权益

金额

占销售收入的

百分比

资产

应付票据

500000

现金

75000

0.5

应付账款

2640000

17.6

应收账款

2400000

16.0

应付费用

105000

0.7

存货

2610000

17.4

长期负债

55000

预付费用

10000

负债合计

3300000

18.3

实收资本

250000

固定资产净值

285000

1.9

留用利润

1830000

所有者权益合计

2080000

资产总计

5380000

35.8

负债及所有者权益总计

5380000

要求:

编制2013年资产负债表并预测2013年外部筹资额。

解:

2013年预计资产负债表,如表7-2所示。

资产

金额

占销售收入的百分比

预计数

负债及所有者权益

金额

占销售收入的百分比%

预计数

资产

应付票据

500000

500000

现金

75000

0.5

90000

应付账款

2640000

17.6

3168000

应收账款

2400000

16.0

2880000

应付费用

105000

0.7

126000

存货

2610000

17.4

3132000

长期负债

55000

55000

预付费用

10000

10000

负债合计

3300000

18.3

3849000

0

实收资本

250000

250000

固定资产净值

285000

1.9

342000

留存收益

1830000

1830000

所有者权益合计

2080000

2080000

外部筹资额

525000

资产总计

5380000

35.8

6454000

负债及所有

者权益总计

5380000

6454000

据表7—2,可以得出2013年预测外部筹资额=525000(元)。

2.某公司2010年12月31日的资产负债表如表7—3所示。

资产

金额

负债及所有者权益

金额

现金

2000

应付票据

5000

应收账款

28000

应付账款

13000

存货

30000

短期借款

12000

固定资产

40000

公司债券

20000

实收资本

40000

留存收益

10000

资产总计

100000

负债及所有者权益总计

100000

公司2010年的销售收入为100000元,流动资产的周转率为2次,销售净利率为10%。

要求:

(1)若现在还有剩余生产能力,即增加收入不需要进行固定资产投资,此外流动资产及流动负债中的应付账款均随着销售收入的增加而增加。

如果2011年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?

(2)若流动资产及流动负债中的应付账款均随着销售收入的增加而增加,如果2011年要追加一项投资30000元,2011年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?

(3)若结合第

(2)问,同时要求企业流动资产的周转率(按期末时点确定)加快0.5次,销售净利率提高到12%,其他条件不变,企业资金有何变化?

解:

(1)敏感资产的销售百分比=60000/100000=60%,敏感负债的销售百分比=13000/100000=13%,需追加的资金=20000X60%—20000X13%—120000X10%X50%=3400(元)。

(2)需追加的资金=30000+3400=33400(元)。

(3)预计流动资产周转率=2.5,120000/预计流动资产=2.5,预计流动资产=48000(元),2011年增加的资产=30000+(48000—60000)=18000(元),

外界资金追加数量=18000—20000X13%—120000X12%X50%=8200(元),即企业需追加资金8200元。

3.某企业2008—2013年的销售量和资金需要量的资料如表7-4所示。

年度

销售量X/万件

资金需要量Y/万元

2008

8

230

2009

10

241

2010

13

246

2011

12

245

2012

14

251

2013

15

253

要求:

假设该企业2014年的销售量为20万件,试运用回归分析法预测2014年的资金需要量。

解:

根据题意,计算过程如表7-5所示。

表7-5回归分析表格

年度

销售量X/万件

资金需要量Y/万元

XY

X2

2008

8

230

1840

64

2009

10

241

2410

100

2010

13

246

3198

169

2011

12

245

2940

144

2012

14

251

3514

196

2013

15

253

3795

225

合计(n=6)

EX=72

£丫二1466

ZXY=17697

EX2=898

将表中数据代入下列联立方程式:

rLY=na+hT.xJ"1466=6。

+726

Exy=aLx+bEx217697=72a+898b

解得,a=207.25,b=3.09,代入Y=a+bx,得:

2004年的资金需要量为207.25+3.09X20=269.05(万元)。

第十章杠杆原理与资本结构练习题参考答案

1.某公司经营A种产品,销量为10000件,单位变动成本为100元,变动成本率为40%,息税前利润90

升级会员

升级会员