融资融券政策对证券市场及投资策略影响的分析毕业论文1 精品.docx

《融资融券政策对证券市场及投资策略影响的分析毕业论文1 精品.docx》由会员分享,可在线阅读,更多相关《融资融券政策对证券市场及投资策略影响的分析毕业论文1 精品.docx(40页珍藏版)》请在冰豆网上搜索。

融资融券政策对证券市场及投资策略影响的分析毕业论文1精品

本科毕业论文

融资融券政策对证券市场及投资策略影响的分析

XX理工大学

全日制本科生毕业设计(论文)承诺书

本人郑重承诺:

所呈交的毕业设计(论文)

是在导师的指导下,严格按照学校和学院的有关规定由本人独立完成。

文中所引用的观点和参考资料均已标注并加以注释。

论文研究过程中不存在抄袭他人研究成果和伪造相关数据等行为。

如若出现任何侵犯他人知识产权等问题,本人愿意承担相关法律责任。

承诺人(签名):

日期:

融资融券政策对证券市场及投资策略影响的分析

摘要

融资融券交易,又称信用交易,是指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金买入证券或借入证券卖出证券的行为。

融资融券交易是海外证券市场普遍实施的一项成熟交易制度,是证券市场基本职能发挥作用的重要基础。

融资融券业务的推出,对证券市场和投资策略都有着复杂的影响。

对于证券市场本身,融资融券业务的推出,有利于稳定市场,减小市场的波动性和价格发现功能。

对于证券市场的参与主体来说,融资融券的推出,有利于增加券商的利息收入,使得收入多元化。

对于我们普通投资者来说,融资融券的推出,给我们带来了一种新的盈利模式,从原本单一做多的市场转变为可以卖空操作的金融市场。

与我们证券市场发展初期,投资者靠经验来赚取利润所不同,融资融券交易需要我们普通投资者能够很好的掌握这种投资工具。

总的来说,融资融券政策对证券市场及投资策略有着复杂的影响。

具体会在后面进行详细的分析。

本文通过融资融券对证券市场以及投资者投资策略影响的分析及考察,并结合相关实例,普通投资者在融资融券方面所碰到的问题,讨论我国融资融券政策可能面临的挑战及在保护投资者方面可能存在的漏洞。

本文首先对中国A股市场和融资融券在我国推行的现状进行分析,并对我国融资融券的特点进行分析,及海外融资融券政策的不同模式,举出美国市场化授信模式、日本集中授信模式和中国台湾双轨制模式的优势与不足。

本文第二部分深入讨论融资融券政策对证券市场的波动性和流动性的影响,具体分析了融资融券的推出能降低市场的波动性和增大市场的流动性,并分析对证券公司、商业银行、基金公司的收入和风险的影响。

第三部分站在一个普通投资者的角度,这一政策对投资者的主要影响和融资融券对投资者交易策略的影响和融资融券的特殊风险下投资者投资策略的影响进行分析,并结合中国证券市场的传统模式下,讨论融资融券政策有没有更好的保护普通投资者的利益。

本文的最后,根据之前的分析,给出研究结论和相应的政策建议,也对中国融资融券的发展给出自己的展望。

关键词:

融资融券;卖空;保护投资者;转融券;交易策略

MARGINPOLICYANALYSISOFTHEIMPACTONTHESTOCKMARKETANDINVESTMENTSTRATEGY

ABSTRACT

Margintrading,alsoknownascredittransactions,meansinvestorsprovidecollateraltothecompany’ssecuritiesformargintradingbusinessqualification,toborrowfundstopurchasesecuritiesorborrowsecuritiestosell.Theintroductionofmargintradingbusiness,haveacompleximpactonthesecuritiesmarketandinvestmentstrategy.Forthestockmarketitself,theintroductionofmargintradingbusiness,isconducivetostabilizingthemarket,reducemarketvolatilityandpricediscoveryfunction.Fortheparticipationofthemainstockmarket,theintroductionofthemarginisconducivetotheincreasedinterestincomefrombrokerage,revenuediversification.Forusordinaryinvestors,theintroductionofmargintrading,broughtusanewprofitmodel.Ourearlydevelopmentofthesecuritiesmarket,investorsrelyonexperiencetoearnprofits,margintradingrequiresusordinaryinvestorsagoodgraspofthisinvestmenttool.Overall,themarginpolicyhasacompleximpactonthestockmarketandinvestmentstrategy.Detailedanalysiswillbebehind.

Thisarticlethroughtheimpactofmargintradingonthesecuritiesmarketandinvestor’sinvestmentstrategyanalysisandinvestigation,anddiscussourcountrymargintradingpoliciesmayfacechallengesandlookingforloopholesthatmayexistintheprotectionofinvestors.

Thisarticlefirstthestatusoftheimplementationofmargin,andanalyzeditscharacteristicsandthedifferentmodesofoverseasmarginpolicy.Thesecondpartdiscusstheimpactofthemarginpolicyonsecuritiesmarketprice,brokeragerevenuediversificationanalysis.Partthreestandingonanordinaryinvestor’spointofview,theimpactofthispolicyoninvestortradingstrategiesandnewprofitmodelanalysis,combinedwiththetraditionalmodeofChina’ssecuritiesmarket,discussmarginpolicyiswhetherornotprotectbettertheinterestsofordinaryinvestors.

KEYWORDS:

Margin;Shortsale;Protectinvestors;Turnshortselling;Strategyoftrading

目录

摘要

ABSTRACT

第1章绪论………………………………………………………………………………………………..…1

1.1选题背景与研究意义................................................................................................1

1.2研究思路与方法........................................................................................................2

1.3创新之处与不足........................................................................................................2

第2章我国融资融券的现状………………………………………………………………………….….3

2.1我国融资融券的现状................................................................................................3

2.1.1融资融券的介绍..............................................................................................3

2.1.2融资融券交易与普通证券交易的差异..........................................................4

2.2我国融资融券的特点................................................................................................5

2.2.1我国融资特点的分析......................................................................................5

2.2.2我国融券特点的分析......................................................................................6

第3章融资融券业务的主要模式……………………………………………………………………….8

3.1以美国为代表的市场化模式....................................................................................8

3.2以日本为代表的集中授信模式................................................................................8

3.3以中国台湾为代表的双轨制模式............................................................................9

第4章融资融券政策对证券市场的影响…………………………………………………….11

4.1融资融券政策对证券市场运行的影响..................................................................11

4.1.1对市场波动性的影响....................................................................................11

4.1.2对市场流动性的影响....................................................................................11

4.2融资融券政策对各个机构的影响..........................................................................12

4.2.1对证券公司的影响........................................................................................12

4.2.2对商业银行的影响........................................................................................14

4.2.3对基金公司的影响........................................................................................14

第5章融资融券政策对投资者投资策略的影响…………………………………………………..16

5.1融资融券政策对投资者的主要影响......................................................................16

5.2融资融券对投资策略选择的影响..........................................................................17

5.3融资融券风险下投资策略的影响..........................................................................21

5.4在保护投资者方面可能存在的漏洞......................................................................23

第6章研究结论及政策建议……………………………………………………………………………29

6.1主要结论..................................................................................................................29

6.2政策建议..................................................................................................................29

第7章展望…………………………………………………………………………………………………30

参考文献……………………………………………………………………………………………………...31

致谢…………………………………………………………………………………………………………..32

图目录

图1-1上证指数月K线图………………………………………………………………………..1

图3-1美国市场化模式………………………………………………………………………….8

图3-2日本集中授信模式……………………………………………………………………….9

图3-3台湾双轨制模式………………………………………………………………………...10

图5-1浦发银行2012年1月至7月走势情况…………………………………………………16

图5-22012年10月至2013年3月融资融券余额情况………………………………………23

表目录

表2-1总结融资融券与普通证券交易的差异………………………………………………….5

表4-1融资融券对市场波动性的影响………………………………………………………...11

表4-22013年第一季度部分证券公司融资融券业务利息收入占比统计…………………...13

表5-1浦发银行2012年12月至2013年3月融资融券交易情况…………………………..24

第1章绪论

1.1选题背景与研究意义

2010年3月30日,上交所、深交所分布发布公告,表示将于2010年3月31日起正式开通融资融券交易系统,开始接受试点会员融资融券交易申报。

首批试点券商分别为中信证券、国信证券、海通证券、国泰君安、光大证券和广发证券,这标志着我国的融资融券业务正式启动了。

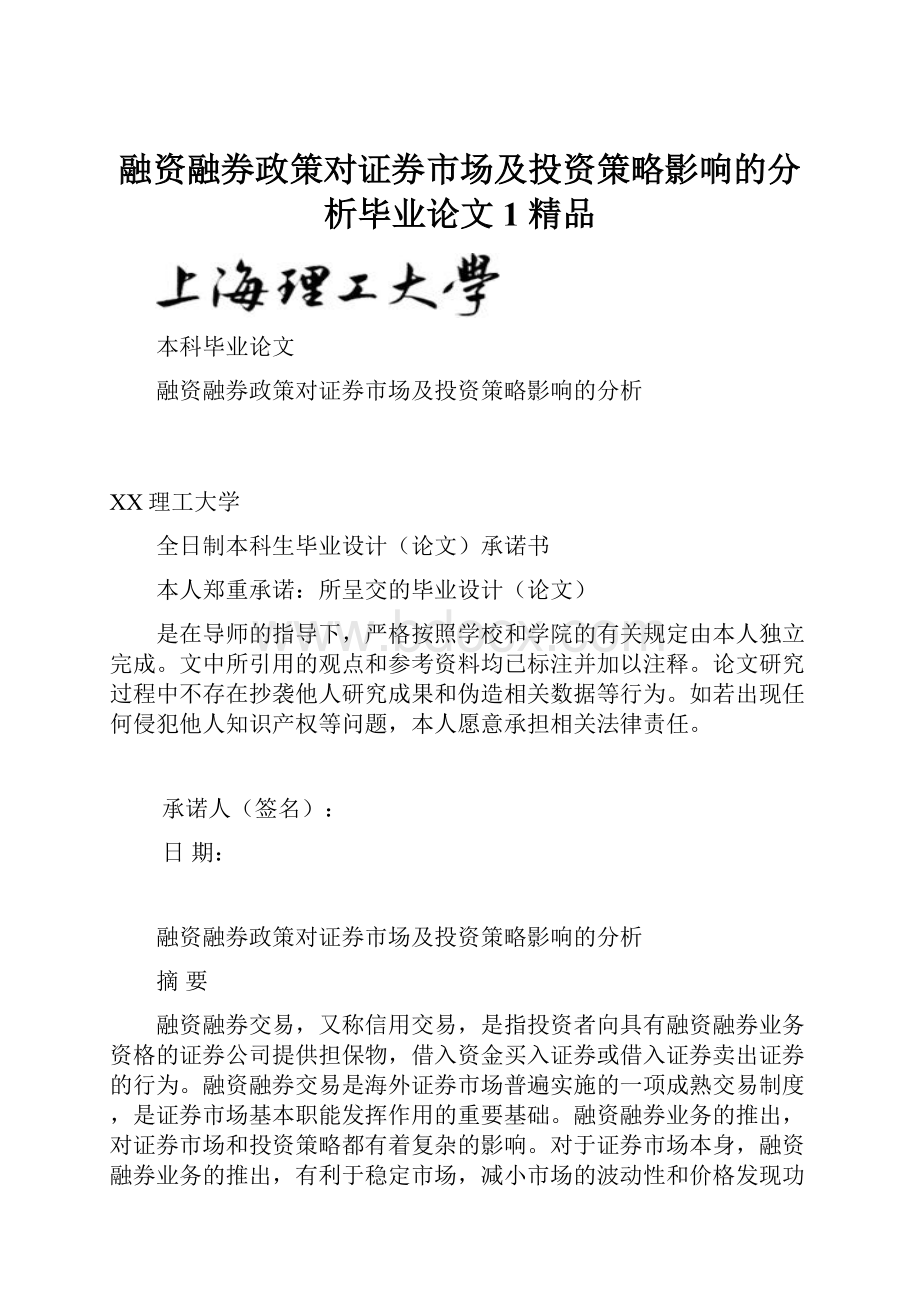

我国的A股市场随着2008年的金融危机以来,经历了长达5年的熊市,许多投资者抱怨自己被深套了,站在了“山顶”上,而如今融资融券业务的推出,使本来投资者只能依靠上涨赚钱的“单边市”,变成在股市下跌的过程中依靠融券,投资者也能从中盈利。

A股2008年以来的月K线图如下:

图1-1上证指数月K线图

资料来源:

通达信

可以说,如果投资者在2008年能够做空,那么反而能在大盘下跌途中获利,而不是被套牢。

所以融资融券的推出,其意义是重大的。

融资融券政策不仅能起到稳定市场的作用,还将为券商带来新的发展机遇和利润增长点。

同时,融资融券业务也可以为投资者带来新的盈利模式和一定的财务杠杆。

近日,国泰君安上海研究部总监边风炜表示,现在融资融券等一些工具运用的比较多的其实都是一些敏感的资金或者叫游击队也好,或者敢死队也好,这些人对盘面的灵敏度是足够的,比如说有一些沪深300的券里面冲高,如果能够融到券,会有部分的人愿意去参与。

但是对大量的个人投资者而言,其实这一块的灵敏度还是不够高的,但是我们认为,以后我们也会反复的跟大家去做一些学习和交流,因为我觉得现在的这些衍生品,我们认为就是一个“冷兵器”向“飞机大炮”转变的一个过程。

就是说如果以前大家都是更多的靠经验取胜,那么以后可能对工具运用的熟练程度,将是取决于你胜负的关键。

他的这一番话,说明了在现在,光凭以前的老股民靠经验赚新股民的钱是行不通的,因为市场在发生巨大的变化,投资者可以运用到的投资工具越来越多,投资方式也越来越多,所以本文会具体的分析融资融券政策对证券市场和投资者投资策略的影响,其对投资者的意义也是显著的。

1.2研究思路与方法

本文的基本思路是首先介绍融资融券的基本概念,特点及与不同证券交易的不同之处,对海外融资融券业务的主要模式进行介绍和比较。

然后通过文献研究和案例分析的方法,对融资融券政策对证券市场和投资者投资策略的影响,进行分析和研究。

并结合网上普遍反映的最苦恼的是融不到券的情况,分析其原因,说明在保护投资者方面可能存在的漏洞。

最后,总结融资融券业务的发展和现状和我国融资融券业务未来的发展。

1.3创新之处与不足

本文的创新之处在于结合网上反映的情况,分析我国在融资融券政策推出之后在保护投资者方面可能存在的漏洞,和比较美国的融资融券政策,并结合相关文献和案例,探讨我国融资融券业务的前景。

不足之处在于对融资融券政策对证券市场和投资策略影响的分析,仅停留在理论分析过程中,在实践过程中一定是更为复杂和难以判断。

第2章我国融资融券的现状

2.1我国融资融券的现状

2.1.1融资融券的介绍

融资融券,就是指证券公司向投资者出借资金使其买入证券或者出借证券使其卖出的经营活动。

投资者向证券公司借入资金买入证券、借入证券卖出的交易活动,称作融资融券交易,也有称作信用交易。

具体来说,就是指以保证金的形式从证券公司借入资金或者借入证券在市场当中进行交易。

如果在证券价格较低的时候缴纳保证金从证券公司借入资金买入标的证券,在证券价格走高的时候卖出证券,并向证券公司归还所借入的资金,赚取资本利得。

当然所借的的资金是有成本的,在向证券公司归还的同时,还需要向证券公司支付一定的利息,根据现在各个证券公司开展融资融券的业务情况,一般在年利率8%左右。

如果在证券价格较高的时候缴纳保证金从证券公司借入证券卖出,当证券价格走低的时候,低价再买回证券归还给证券公司,从中赚取资本利得,这就是融券的过程。

然而在操作过程中,融券所需支付的成本比融资略高一点,在年利率10%左右。

所以,融资融券从本质上来说,属于保证金杠杆交易模式,投资者既能做多,也能做空进行交易。

1991年,早在中国两市起步的时候,证券市场就存在融资融券业务,当时机构自我约束力和金融监管能力不足,出现了券商违规融资,重仓庄股,投资者不顾风险借以国债之名炒股等现象,最终造成了庄股崩盘,参与者损失惨重。

后来,1996年中国证监会明令禁止融资融券业务,直至2010年3月,融资融券业务的正式推出。

2010年3月31日,融资融券交易正式展开,当日沪深两市的融资融券余额仅为656.7万元,其中融资余额为649.6万元,融券余额只有7.1万元。

截至2013年3月12日,沪、深两市的融资融券余额总量达到1372.90亿元,占当日流通市值的比例约为0.7%,其中融资余额达1253亿元,融券余额仅为119.9亿元。

从以上数据来看,不难发现我国融资融券业务处于稳步发展中,交易量不断扩大,但在业务量增长的同时,融资融券的当前市场规模相对较小,融资业务和融券业务发展不平衡和可供作为融资融券标的的证券品种数量有限的问题还是比较突出。

从2010年3月融资融券业务推出以来,虽然业务量有了比较大的增长,但是融资融券余额总量却仅占沪、深两市流通市值比例的0.7%,相对两市的交易规模而言,这个比重是很小的。

相比之下,发达国家的以融资融券为代表的证券信用交易量会占整个证券市场交易总量的很大一部分。

美国的证券信用交易规模占证券交易金额的比重达到16%—20%,台湾地区证券融资融券交易的规模占总交易量的比例高达40%。

由此可见,我国融资融券业务仍然有很大的发展潜力。

还有,就是融资和融券的业务量根本不成比例,融券的业务量一直很低,其原因在之前分析过了,在这里就不多述了。

另外,融资融券标的的证券品种数量发展到现在虽然从一开始的90只标的股,发展到了500只,其中也包含了创业板公司的股票,但是由于创业板公司的股票本身流通盘很小,所以真正能够向证券公司融到券的比例也非常小。

2.1.2融资融券交易与普通证券交易的差异

融资融券交易与我们熟悉的普通证券交易相比,主要有以下三点不同之处:

(1)保证金要求不同

投资者从事普通证券交易须事先具有足额的资金,即买入证券时,须事先存入足额的资金,卖出证券时,须事先持有足额的证券。

而从事融资融券交易则不同,投资者只需交纳一定的保证金,即可进行保证金一定倍数的买卖,在预测证券价格将要上涨而手头没有足够的资金时,可以向证券公司借入资金买入证券,并在高位卖出证券后归还借款,而在预测证券价格将要下跌而手头没有证券时,则可以向证券公司借入证券卖出,并在低位买入证券归还掉所借证券。

(2)法律关系不同

投资者从事普通证券交易时,其与证券公司之间只存在委托买卖的关系,而从事融资融券交易时,其与证券公司之间不仅存在委托买卖的关系,还存在资金或证券的借贷关系,因此还要事先以现金或证券的形式向证券公司交付一定比例的保证金,并将融资买入的证券和融券卖出所得资金交付给证券公司一并作为它们担保物。

投资者在偿还借贷的资金、证券及利息等,并扣除自己的保证金后有剩余的,即为投资者的投资收益。

(3)风险承担和交易权利不同

投资者从事普通证券交易时,风险完全由其自行承担,所以几乎可以买卖所有在证券交易所上市交易的证券品种,并自己承担证券涨跌的风险。

而从事融资融券交易时,同样自己也会承担价格波动的风险,还可能有杠杆效应,还有投资者如不能按时、足额偿还资金或证券,还会给证券公司带来风险,所以投资者只能在证券公司规定的融资融券标的证券范围内买卖证券,而证券公司确定的融资融券标的证券均在证券交易所规定的标

升级会员

升级会员