现制茶饮行业市场规模及消费驱动因素.docx

《现制茶饮行业市场规模及消费驱动因素.docx》由会员分享,可在线阅读,更多相关《现制茶饮行业市场规模及消费驱动因素.docx(8页珍藏版)》请在冰豆网上搜索。

现制茶饮行业市场规模及消费驱动因素

现制茶饮行业市场规模及消费驱动因素

一、行业市场规模

随着国内健康消费观念的增强,现制茶饮相比传统茶饮更受当下消费者喜爱,再加上现制茶饮本身具有的高利润、易标准化以及进入门槛低的特性,使得其成为近年来的兵家必争之地.行业竞争格局方面,各头部茶饮平台通过进行区别化竞争来提高自身的影响力,再加上资本市场的热烈追捧,使得中国现制茶饮行业众多新进入者实现了弯道超车.未来各现制茶饮品牌要想实现长远发展,企业文化与内部管理模式的相互结合尤为重要.

自奶茶与咖啡等饮品从西方及港台等地传入中国市场后,产品形态已有多次升级与演变.新式现饮的概念在2010年左右形成,在2016年左右开始爆发性增长,其特征主要为原料主打天然健康,现场手工调配制作,讲究产品优质、包装精美、门店新颖,并兼具一定的社交属性.新式现饮的具体分类包含了以喜茶、奈雪为代表的新式现制茶饮,以星巴克、瑞幸为代表的现磨咖啡,以及鲜榨果汁、鲜奶酸奶等其他品类.

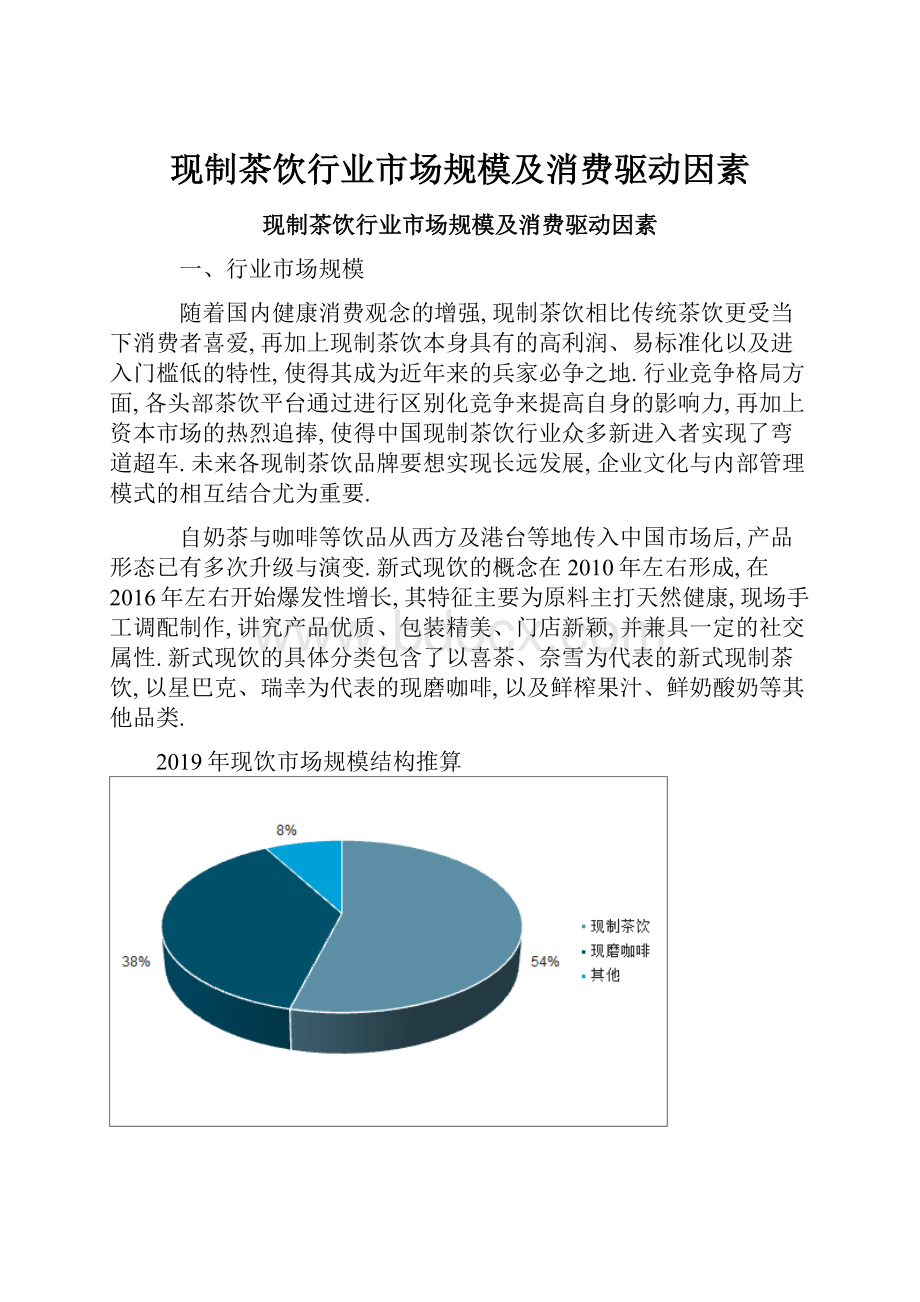

2019年现饮市场规模结构推算

截至2018年,中国现制茶饮门店数量达到45万家.而新增长主要来自消费者对常规饮料的替代和消费群体对“健康茶饮”的需求,中国奶茶市场在经历了粉末时代、街头时代后,已经迎来新式现制茶饮时代.

2016-2018年中国现制饮料门店数量变化趋势

中国现磨咖啡市场规模约489亿元,增速快于咖啡行业整体.2019年中国咖啡市场规模约700亿元人民币,其中现磨咖啡市场规模约489亿元,约占咖啡行业70%的市场份额,过去5年复合增速35%,快于行业整体增速.相比速溶咖啡、即饮咖啡等品类,现磨咖啡在原料、工艺和口感方面表现更为优质,更符合消费升级趋势,具有较大的发展潜力.

中国新式现制茶饮市场规模695亿元,行业迅速崛起.新式现制茶饮通常指用新鲜茶叶、现场手摇和调配、以奶盖和新鲜水果为辅料的饮品.中国市场品牌繁多、种类复杂,传统奶茶+新式茶饮的整体市场规模达1,209亿元.2016-2018年茶饮门店数保持约60%增速,发展迅猛.

2019年全国各级城市奶茶门店数与市场规模

-

城市数

平均每城门店数

总计门店数

单店日均客单数

平均客单价(元)

总计年销售额(亿元)

一线城市

4

15750

63000

100

15

340

新一线城市

15

7000

105000

80

12

363

二线城市

30

4000

120000

60

10

259

三线城市

70

1300

91000

40

8

105

四线城市

90

800

72000

40

8

83

五线城市

128

400

51200

40

8

59

总计

337

-

502200

-

-

1209

茶饮门店下沉空间广阔,低线城市为新增长点.2018年Q2一线城市茶饮店的关店率高达55%,约为开店率两倍,二线城市门店总数同样下降,三线城市净增9%,这说明茶饮门店下沉进度逐渐推进.一线、新一线城市门店数量几近饱和,经营难度增加,一些连锁品牌开始关闭经营情况不佳的门店,而杂牌店也在激烈的市场竞争中逐渐被市场清退.消费升级潮流下小城市人群消费能力和意愿的提升,使二线、三线及以下城市成为现饮新的增长点.

2018Q2各线城市茶饮开关店情况

从2018年中国现制茶饮店人均消费价格的变化趋势可以看出,人均消费价格在15-29元的人群于2018年增长至39%,较2017年同期增长了7个百分点.

2017-2018年中国现制茶饮店人均消费价格分别对比

在新鲜食品上,中国消费者明显的更倾向于购买本土的食物品牌,消费者对于本土品牌的认可度正在提升.茶饮消费者购买动机以“喜欢,看到就要喝”为由的购买动机占比位列第一,为66%;“找个地方聊天,休息”则占42%,为人们日常茶饮消费的第二大购买动机.由此得出现阶段中国消费者购买新式茶饮的行为已经从单纯的跟风下沉为其日常的生活文化.

2019年中国现制茶饮消费者购买动机分布情况(单位:

%)

消费群体大致相似,消费动机略有不同.数据显示,女性在现制茶饮与现磨咖啡消费者中的比例分别为75%与69%,是新式现饮消费的主力军.而消费动机方面,新式茶饮的消费者更多出于消费冲动和消费习惯,而现磨咖啡的消费者则更注重咖啡的提神、抗疲劳等功能性.

2019年女性是新式现饮的主要消费群体

茶饮消费日常化、健康化带来消费频次提升,带动门店日均客单量增长.而随着健康化品类的不断推出,茶饮逐渐摆脱了高糖、高脂等阻碍消费频次进一步提升的不利因素.奶茶订单中选择全糖或多加糖的用户只占7%,而在各类甜度选项中,无糖排名第一,其次是半糖;同时具有生发、滋补、抗皱等功能的茶饮也不断推出.

2019年93%的消费者选择半糖/少糖/无糖奶茶

二、行业消费驱动因素

1.餐饮市场繁荣与城镇人口集中为现制茶饮诞生与发展提供良好土壤

餐饮市场持续繁荣带动休闲餐饮业的成长.中国经济实现平稳较快发展,2018年餐饮总收入达4.27万亿元,年复合增长率约10%,餐饮的繁荣也催生出一批主打健康和新潮的新式饮食消费,购买休闲食品与饮品逐渐成为人们的消费习惯,休闲餐饮作为正餐之外的补充成为餐饮行业重要的组成部分.

餐饮行业维持10%左右年均增速

2.中国城镇化率提升为市场下沉提供了广阔空间

近10年来,中国城市人口快速增长,千万级人口城市达到16座.在一线城市开始控制人口的背景下,部分二线城市积极发布人口新政,实现了高于一线城市的人口增速.同时,中国城镇化进程也在加快,每年新增2000万左右城镇人口,为现饮行业未来的下沉提供了广阔空间.

中国城镇化率不断提升

部分低线城市人口增速超过一线城市

3.消费升级将拉动现饮行业量价齐升

消费者追求高品质新式现饮的意愿增强,消费频次提升.消费高端化、场景多元化、饮食健康化、社交网络化是新生代消费的特征,新式现饮以其健康的用料、精美的包装和丰富的社交属性精准把控消费者需求,逐渐将冲动性消费变为习惯性消费,消费频次提高较快.2018年约76%的奶茶消费者月均奶茶消费1-5次,约24%的消费者月均消费6次以上,其中约10%的消费者在10次以上.

升级会员

升级会员