浅议我国民间审计独立性.docx

《浅议我国民间审计独立性.docx》由会员分享,可在线阅读,更多相关《浅议我国民间审计独立性.docx(10页珍藏版)》请在冰豆网上搜索。

浅议我国民间审计独立性

浅议我国民间审计独立性

摘要

伴随着社会经济的不断发展,民间审计的重要性就显得越来越强。

然而近些年来,我国频繁地出现了一些重大会计造假事件在一定程度上引发了我们对会计准则和民间审计独立性的深思,同时也促进了民间审计组织对以后行业发展的分析和思考。

审计组织只有具备较强的独立性,才能确保从业人员依法进行客观公正的经济监督,做出较高质量的审计服务,使社会有理由对审计报告的参考价值更加信服。

因此注册会计师审计和独立性有着密切的关系。

针对这些问题,本文将对我国民间审计独立性的影响因素进行初步的分析并找出相应的解决办法。

关键词:

民间审计;独立性;影响因素

Shallowdiscussionourcountryfolkauditindependence

ABSTRACT

Withthecontinuousdevelopmentofsocialeconomy,theimportanceofthefolkauditbecomesstrongerandstronger.Inrecentyears,however,frequentlyinourcountrytherehavebeensomemajoraccountingfraudeventtoacertainextent,causedustothecontemplationoftheaccountingstandardsandthefolkauditindependence,butalsopromotethedevelopmentofthefolkauditorganizationofindustryafteranalyzingandthinking.Theindependenceoftheauditorganizationonlyhavestrong,canensurethattheemployeesinaccordancewiththelawtocarryontheobjectiveeconomicsupervision,makethehighqualityauditservices,makethesocietyhasmoreconvincingreasontoreferencevaluetotheauditreport.Socertifiedpublicaccountantsauditindependenceandhaveacloserelationship.Tosolvetheseproblems,thisarticlewilltoourcountrycarriesonthepreliminaryanalysisoftheinfluencefactorsofthefolkauditindependenceandfindoutthecorrespondingsolution.

Keywords:

Thefolkaudit;Independence;Influencingfactors;

目录

一、民间审计的必要性与独立性现状1

(一)民间审计的必要性1

(二)我国民间审计独立性现状2

二、影响我国民间审计独立性的因素3

(一)会计师事务所组织方式对审计独立性的影响3

(二)会计师事务所规模对审计独立性的影响4

(三)审计人员的自身素养对审计独立性的影响5

(四)其他因素对民间审计独立性的影响——法律执行力5

三、增强我国审计工作独立性的必要方法6

(一)改进会计师事务所的组织形式,强化独立审计的意识6

(二)扩大会计师事务所的规模,推行会计师事务所强强联合7

(三)推行注册会计师的继续教育,提升相应的业务技术7

(四)其他增强我国审计工作独立性的具体措施8

结束语10

参考文献11

致谢词12

浅议我国民间审计独立性

在企业财务的报告中,对利益相关者做出经济决策和经济判断的重要影响因素即是会计信息质量的高低。

当企业外部与管理层信息不对称时,对于外部人无法掌握到的信息,管理层可能会为了某种目的不披露这些信息,或者选择通过操纵这些信息为自己谋求利益而粉饰报表。

这就会在一定程度上对包括企业所有者在内的外部人的利益造成损害。

注册会计师的审计工作对保障财务报告的真实性就起到了很大的作用,注册会计师作为外部审计人员,通过对企业管理层的财务报告进行独立的审计,可以从专业角度为外部人的经济决策提供客观可靠的参考依据,提高财务报告可信度,同时也能对企业管理者起到一定的约束作用。

独立性是审计工作的灵魂,如果没有独立性,那么就无法有效保正审计工作应当产生的意义和作用。

新世纪以来,随着市场经济的飞速发展,上市公司造假大案的相继曝光,甚至成为全球关注的焦点。

我国自2001年以来,美国安然事件,银广厦事件等公司财务报告欺诈屡见不鲜,这一系列财务舞弊事件的频频发生都凸显了注册会计师审计独立性缺陷带来的危害。

审计独立性的缺失所带来这些危害值得广大社会人深入思考。

因此,要想改变这种状况,就要深入的对审计独立性进行研究,这也是非常有必要的。

本文在对这些现实问题研究的基础之上,,试着对影响民间审计独立性的因子进行初步分析,进而对如何加强民间审计的独立性提出相应的对策。

一、民间审计的必要性与独立性现状

(一)民间审计的必要性

审计当事人之间的某些利益关系很复杂,这些复杂的关系影响了民间审计的独立性,进而早晨民间审计的社会影响被削弱了。

目前社会上普遍的观点将民间审计仅仅作为一种独立的经济监督活动,是财产所有权与管理权分离的结果。

当经营权与所有权独立发挥作用时,财产所有者对经营者拥有监督的权利依然存在,不仅如此,这种分离还可以把审计权从监督权中委托给第三方去行使。

因此致力于由业主委托对企业会计报表所反映的财务状况和经营成果进行验证的民间审计事务所就应运而生。

由于运营商的利益不同于业主的整体利益,这种差别将导致审计委托人的主要角色与理想角色脱轨,进而导致民间审计的独立性受到一定的影响。

可见,独立的第三方,也就是所有者和经营者之外的民间审计是审计业主与被审计者共同的需求。

这也是独立的民间审计从起源上的最基本的要求。

(二)我国民间审计独立性现状

1、会计师事务所的普遍现状。

截止到2014年12月,我国共有会计师事务所8312家,个人会员共有20多万人,其中,注册会计师99102人,非执业会员10256人。

在对事务所综合评价信息中,前百家业务收入超过一个亿的只有45家,其中,超过五个亿的有14家,超过十个亿的有12家,超过二十个亿的有6家。

由此可以看出相当一部分会计师事务所规模普遍偏小,处于"散、乱"状态。

所处理的业务多数以地区业务为主,因此能够为其提供大部分收入的几个主要客户对于这些小型的会计师事务所的生存至关重要。

因为规模较小的会计师事务所拥有的客户数量较少,绝大多数还没有能力独立承担对大中型企业的审计工作。

所以只要失去其中某一个客户就会对事务所总的收入造成较大的损失,从而导致了事务所对客户的依赖性增加。

其审计的独立性在一定程度上也会受到较大的影响,这种影响可能会导致会计师事务所发布的审计意见就失去客观性和公正性。

2、会计师事务所非审计业务的现状

信息使用者对信息的需求要求信息的多样化水平不断提升,这样就使得注册会计师凭借其专业知识能够提供种类更多的服务,包括代理记账、担任顾问、人力资源、内部控制设计等等。

随着非审计活动提供的服务逐渐增加,使之逐渐成为公共会计公司相互竞争的关键。

失去某一位客户所带来的非审计业务的收入,就会对会计师事务所造成损失将不断增多。

这些潜在的损失将会导致会计师事务所对客户的依赖性再一次增强,以至于为了留住客户从而保留其带来的丰厚收入的非审计服务就出现了。

这些服务对客户的某些要求进行妥协,从而对注册会计师的独立性产生严重影响。

3、会计师事务所内部规章制度的现状。

近年来,一些规模偏小的会计师事务所进行合并,从而达到在一定程度上扩大了规模水平并提升了自身实力,改进执业技术水平。

这些事务所通过强强联合、规模化经营来得以提升自己的国际竞争力。

然而在过去的这些年中大部分事务所的联合,仅仅只是简单的人力和物资的合并。

虽说在一定程度上有了很大的发展,但所取得的效果并不显著。

规模水平有了一定的扩大但其内部缺乏质量控制,自律机制并不不完善,导致事务所内部缺少凝聚力,管理行为不规范。

此外,当前我国会计师事务所内部治理仍然存在着落后的管理理念,管理宽松,纪律不严,系统逃避等现象。

许多事务所的管理体制是以个人利益为前提的,内部治理激励机制在对会计师加以约束的同时缺乏相应的配套措施。

部分注册会计师没有严谨的工作态度及其违规的事情的发生,致使很难保证公司的审计服务的质量及风险管理体系运行的有效性。

这就使得事务所工作人员的独立性很难得到保障。

4、会计师事务所的收费方式现状。

目前我国现在注册会计师审计主要的付款方式是由委托单位来支付。

即被委托的会计师事务所的审计费用由通过一定的渠道委托其进行审计业务的委托授权机构来付款。

从现行支付报酬的方式来看,向客户收取审计服务费是审计单位的主要收入来源。

也就是说按国家规定,企业所进行一年一度的报表审计,将委托给会计师事务进行完成并独立支付审计费用。

可见,这种收费制度下民间审计的独立性在一定程度上被破坏了。

二、影响我国民间审计独立性的因素

会计师事务所主要工作是为相关企业提供审计服务,并出具相应的审计报告供投资人提供一定程度上的投资决策参考。

由于目前我国会计师事务所组织方式缺乏经济承担责任,规模普遍偏小对客户依赖性强,审计人员自身素质欠缺及审计法规不健全,监管也不太规范,从而使审计工作的独立性缺乏信任。

(一)会计师事务所组织方式对审计独立性的影响

在我国现行的注册会计师事务所组织方式中,有限责任制和合伙制是主要两种方式。

其中大部分由事务所有限责任公司组成,而合伙制还不到 15%。

特殊的业务性质使会计师事务所难以以个人独立法人的资格承担相应的法律责任。

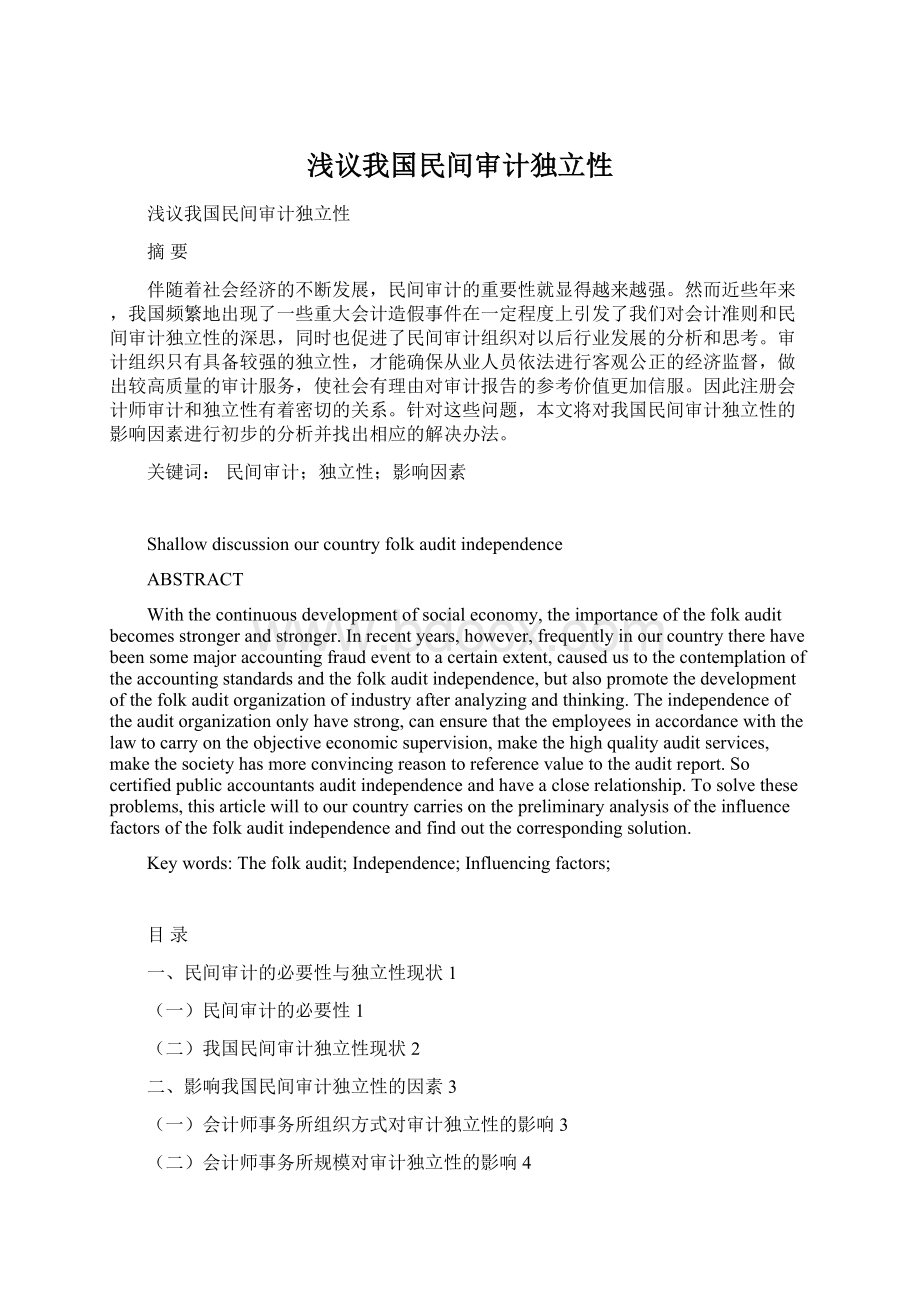

具体如2014年事务所情况所示:

表12014年部分省份会计师事务所组织方式情况表

单位(家)

省份

合伙制

有限责任制

总数

北京

64

314

378

天津

15

91

106

河北

23

224

247

湖南

38

401

439

上海

22

253

275

江苏

32

511

543

云南

20

048

428

山东

52

334

386

吉林

44

230

274

山西

36

360

396

浙江

40

280

320

河南

24

403

427

广东

32

254

286

湖北

18

310

328

由上表看出,有限责任型会计师事务所占有主导地位,这样的组织形式,降低了会计师的个人风险责任。

另外少部分就是合伙制会计师事务所,这种组织形式下,合伙人承担无限连带责任,风险最大。

从风险上来看,当审计收益与审计风险严重脱节时,会计师事务所就失去了最根本的对职业道德和执业质量的约束和保障,而使审计独立性遭到了破坏。

(二)会计师事务所规模对审计独立性的影响

2014年我国会计事务所主要集中在20人以下的规模体制下,且这一偏小规模的会计事务所的主要收入来源主要靠审计业务来支撑。

如下表所示:

表22014年不同规模体制下的事务所的数量

表32014年不同规模体制下审计业务收入占总收入的比例

由于我国大部分会计事务所规模偏小,会在经济上会对大客户产生很大

升级会员

升级会员