055讲多种产品量本利分析及目标利润分析.docx

《055讲多种产品量本利分析及目标利润分析.docx》由会员分享,可在线阅读,更多相关《055讲多种产品量本利分析及目标利润分析.docx(14页珍藏版)》请在冰豆网上搜索。

055讲多种产品量本利分析及目标利润分析

第八章 成本管理

三、多种产品量本利分析

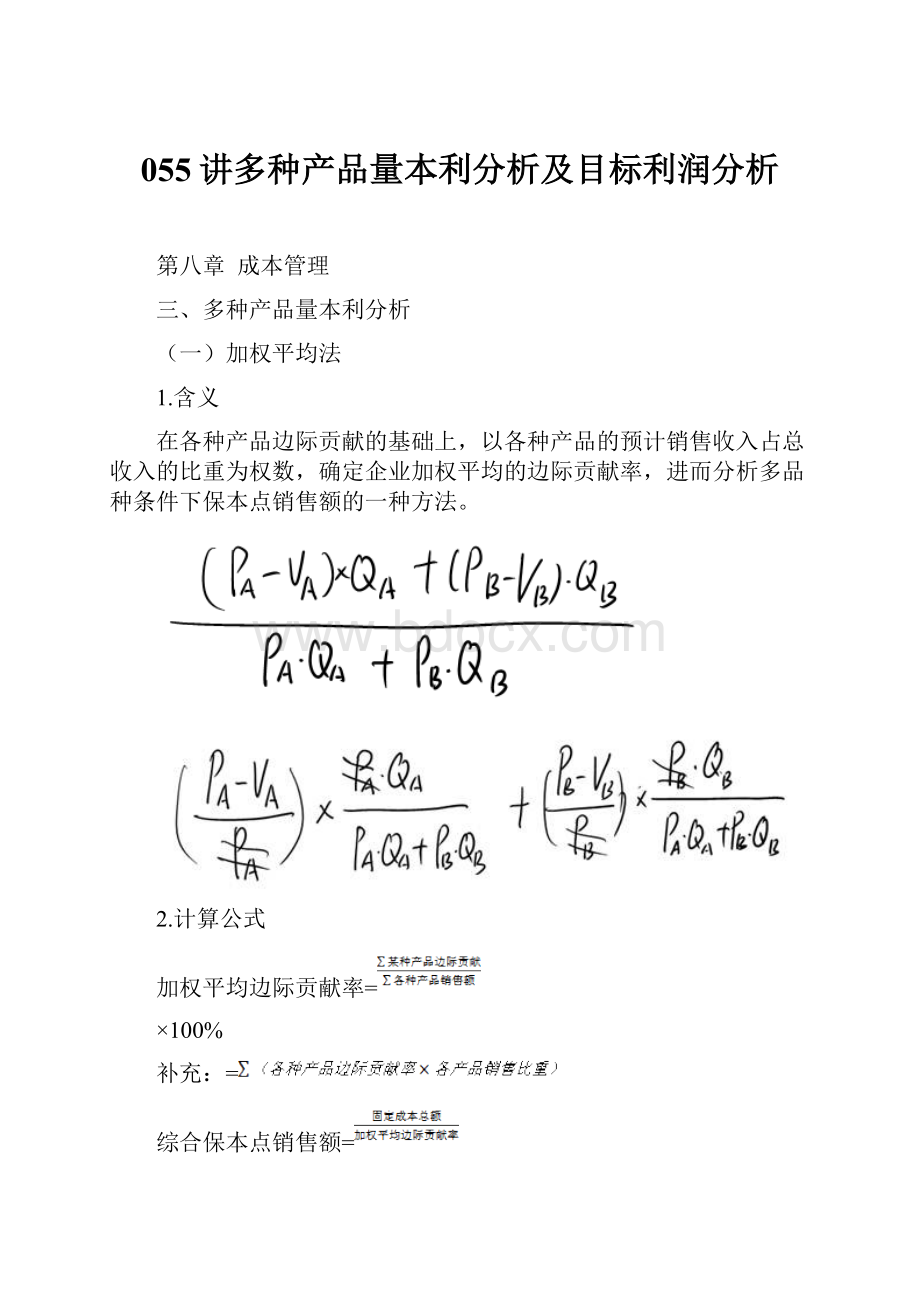

(一)加权平均法

1.含义

在各种产品边际贡献的基础上,以各种产品的预计销售收入占总收入的比重为权数,确定企业加权平均的边际贡献率,进而分析多品种条件下保本点销售额的一种方法。

2.计算公式

加权平均边际贡献率=

×100%

补充:

=

综合保本点销售额=

某产品保本点销售额=综合保本点销售额×该产品销售比重

某产品保本点销售量=该产品保本点销售额/该产品的单价

【例8-5】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。

【补充要求】按加权平均法进行多种产品的量本利分析。

(1)加权平均边际贡献率;

(2)综合保本点销售额;

(3)各产品保本点。

表8-2 数据资料表

项目

销售量(件)

单价(元)

单位变动成本(元)

销售收入(元)

各产品的销售比重

边际贡献(元)

边际贡献率

A产品

3

000

37.5%

240000

40%

B产品

2

000

37.5%

120000

20%

C产品

1

000

25%

120000

30%

合计

100%

480000

30%

【解析】

(1)综合边际贡献率=480000/1600000=30%

或:

综合边际贡献率

=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合保本销售额=180000/30%=600000(元)

(3)A产品保本销售额=600000×37.5%=225000(元)

B产品保本销售额=600000×37.5%=225000(元)

C产品保本销售额=600000×25%=150000(元)

(4)A产品的保本销售量=225000/20=11250(件)

B产品的保本销售量=225000/30=7500(件)

C产品的保本销售量=150000/40=3750(件)。

【例题·多选题】如果采用加权平均法计算综合保本点,下列各项中,将会影响综合保本点大小的有( )。

(2017年)

A.固定成本总额

B.销售结构

C.单价

D.单位变动成本

【答案】ABCD

【解析】综合保本点销售额=固定成本总额/加权平均边际贡献率。

采用加权平均法计算多种产品保本点销售额的关键,是根据各种产品的销售单价、单位变动成本和销售数量计算出一个加权平均的边际贡献率,然后根据固定成本总额和加权平均的边际贡献率计算出保本点销售额。

所以选项A、B、C、D正确。

(二)联合单位法

1.含义

指在事先确定各种产品间产销实物量比例的基础上,将各种产品产销实物量的最小比例作为一个联合单位,确定每一联合单位的单价、单位变动成本,进行量本利分析的一种分析方法。

2.基本计算步骤与公式

(1)各种产品销量的最小比例作为联合单位

(2)联合单价=一个联合单位的全部收入

联合单位变动成本=—个联合单位的全部变动成本

(3)联合保本量=固定成本总额/(联合单价-联合单位变动成本)

(4)某产品保本点=联合保本量×一个联合单位中包含的该产品的数量

【例8-5】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。

【要求】按联合单位法进行多种产品的保本点分析。

【解析】

产品销售比=A:

B:

C=30000:

20000:

10000=3:

2:

1

联合单价=20×3+30×2+40×1=160(元)

联合单位变动成本=12×3+24×2+28×1=112(元)

联合保本量=180000/(160-112)=3750(件)

各种产品保本销售量计算:

A产品保本销售量=3750×3=11250(件)

B产品保本销售量=3750×2=7500(件)

C产品保本销售量=3750×1=3750(件)

A产品保本销售额=11250×20=225000(元)

B产品保本销售额=7500×30=225000(元)

C产品保本销售额=3750×40=150000(元)。

(三)分算法

1.含义

分算法是在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行量本利分析的方法。

2.基本步骤与公式

(1)固定成本分配率=固定成本总额/各产品的分配标准合计

(2)某产品应分配的固定成本数额=分配率×某产品的分配标准

(3)某产品的保本销量=该产品应分配的固定成本数额/(单价-单位变动成本)

【例8-5】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。

【要求】按分算法进行多种产品的量本利分析,假设固定成本按照各种产品的边际贡献比重分配。

【解析】

固定成本分配率=180000/480000=0.375

分配给A产品的固定成本=240000×0.375=90000(元)

分配给B产品的固定成本=120000×0.375=45000(元)

分配给C产品的固定成本=120000×0.375=45000(元)

A产品的保本量=90000/(20-12)=11250(件)

A产品的保本额=11250×20=225000(元)

B产品的保本量=45000/(30-24)=7500(件)

B产品的保本额=7500×30=225000(元)

C产品的保本量=45000/(40-28)=3750(件)

C产品的保本额=3750×40=150000(元)。

【例题·单选题】对于生产多种产品的企业而言,如果能够将固定成本在各种产品之间进行合理分配,则比较适用的综合保本分析方法是( )。

(2017年)

A.联合单位法

B.顺序法

C.分算法

D.加权平均法

【答案】C

【解析】分算法是在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行量本利分析的方法,本题选项C正确。

(四)顺序法

1.含义

顺序法是指按照事先规定的品种顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,直至全部由产品的边际贡献补偿完为止,从而完成量本利分析的一种方法。

2.排序方法

(1)乐观的排列,即按照各种产品的边际贡献率由高到低排列,边际贡献率高的产品先销售、先补偿,边际贡献低的产品后销售、后补偿

(2)悲观的排列,即假定各品种销售顺序与乐观排列相反

(3)按照市场实际销路是否顺畅来确定,但这种顺序的确定缺乏统一的标准,存在一定的主观性。

【例8-5】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。

【要求】

(1)按边际贡献率由高到低的顺序计算多种产品的保本点

根据已知数据资料编制顺序分析表,如表8-3所示。

表8-3 顺序分析表(降序)

顺序

品种

边际贡献率

销售收入

累计销售收入

边际贡献

累计边际贡献

固定成本补偿额

累计固定成本补偿额

累计损益

1

A

40%

6

24

0000

2

C

30%

4

360000

0

3

B

20%

6

480000

0

由表8-3可以看出,固定成本全部由A产品来补偿,那么企业要想达到保本状态,A产品的销售额(量)需达到:

保本销售量=180000/(20-12)=22500(件)

保本销售额=22500×20=450000(元)

当A产品销售额达到450000元,即销售22500件时,企业保本。

企业的保本状态与B、C产品无关。

(2)按边际贡献率由低到高的顺序计算。

根据已知数据资料编制顺序分析表,如表8-4所示。

表8-4 顺序分析表(升序)

顺序

品种

边际贡献率

销售收入

累计销售收入

边际贡献

累计边际贡献

固定成本补偿额

累计固定成本补偿额

累计损益

1

B

20%

6

12

20000

120000

-60000

2

C

30%

4

240000

6000

3

A

40%

6

480000

0

由表4可以看出,固定成本全部由B、C两种产品来补偿,那么企业想达到保本状态,B产品的销售量需达到20000件,此时销售额为600000元。

C产品的销售额(量)需达到:

保本销售量=60000/(40-28)=5000(件)

保本销售额=5000×40=200000(元)

当B产品销售额达到600000元,即销售20000件,同时,C产品销售额达到200000元,即销售5000件时,企业保本。

企业的保本状态与A产品无关。

(五)主要产品法

1.基本原理

当企业产品品种较多的情况下,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献总额的比重较大,代表了企业产品的主导方向,则可以按该主要品种的有关资料进行量本利分析,视同于单一品种。

2.计算方法

主要产品法计算方法与单一品种的量本利分析相同。

【提示】

(1)确定主要品种应以边际贡献为标志,并只能选择一种主要产品。

(2)主要产品法的依据是:

主要产品是企业生产经营的重点,因此,固定成本应主要由该产品负担。

四、目标利润分析

(一)目标利润的销售水平确定

利用本量利的基本模型,已知目标利润,倒求销售量或销售额。

【提示】

目标利润一般是指息税前利润,若已知税后目标利润:

目标利润=税后目标利润/(1-所得税税率)+利息

【教材例8-6】某企业生产和销售单一产品,产品的单价为50元,单位变动成本为25元,固定成本为50000元,如果将目标利润定为40000元。

【补充要求】计算实现目标利润的销售量和销售额。

【解析】

实现目标利润的销售量=(50000+40000)/(50-25)=3600(件)

实现目标利润的销售额=(50000+40000)/50%=180000(元)。

(二)实现目标利润的措施

已知目标利润倒求单价、销售量、固定成本、变动成本。

实质还是本量利基本公式的运用。

【教材例8-7】某企业生产和销售单一产品,产品的单价为50元,单位变动成本为25元,固定成本为50000元,销量3600件,假定该公司将目标利润定为58000元。

【要求】从单个因素来看,影响目标利润的四个基本要素该做怎样的调整?

【提示】根据本量利的基本公式倒推即可,不需要记忆公式。

【答案】

(1)实现目标利润的销售量

=(固定成本+目标利润)/单位边际贡献

=(50000+58000)/(50-25)=4320(件)

(2)实现目标利润的单位变动成本

=单价-(固定成本+目标利润)/销售量

=50-(50000+58000)/3600=20(元)

(3)实现目标利润的固定成本

=边际贡献-目标利润

=(50-25)×3600-58000=32000(元)

(4)实现目标利润的单价

=单位变动成本+(固定成本+目标利润)/销售量

=25+(50000+58000)/3600=55(元)。

【例题·2017年·卷Ⅰ·综合题】丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:

2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。

丁公司适用的所得税税率为25%。

资料二:

略

资料三:

略

资料四:

公司2016年营业成本中固定成本为4000万元。

变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。

利息费用为1000万元,假设2017年成本性态不变。

资料五:

公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)略(第10章讲)

(2)略(第10章讲)

(3)根据资料一、资料四和资料五,计算2017年的下列指标:

①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

【答案】

(3)

①单位变动成本=(7000+1000)/20000=0.4(元/件);

②保本点销售量=(4000+2000)/(0.9-0.4)=12000(件);

③实现目标净利润的销售量

=[2640/(1-25%)+1200+4000+2000]/(0.9-0.4)

=21440(件)

④实现目标净利润时的安全边际量=21440-12000=9440(件)。

总结

保本点的销量=

实现目标利润的销量=

实现目标税后利润的销量=

升级会员

升级会员