格力电器偿债能力分析.docx

《格力电器偿债能力分析.docx》由会员分享,可在线阅读,更多相关《格力电器偿债能力分析.docx(15页珍藏版)》请在冰豆网上搜索。

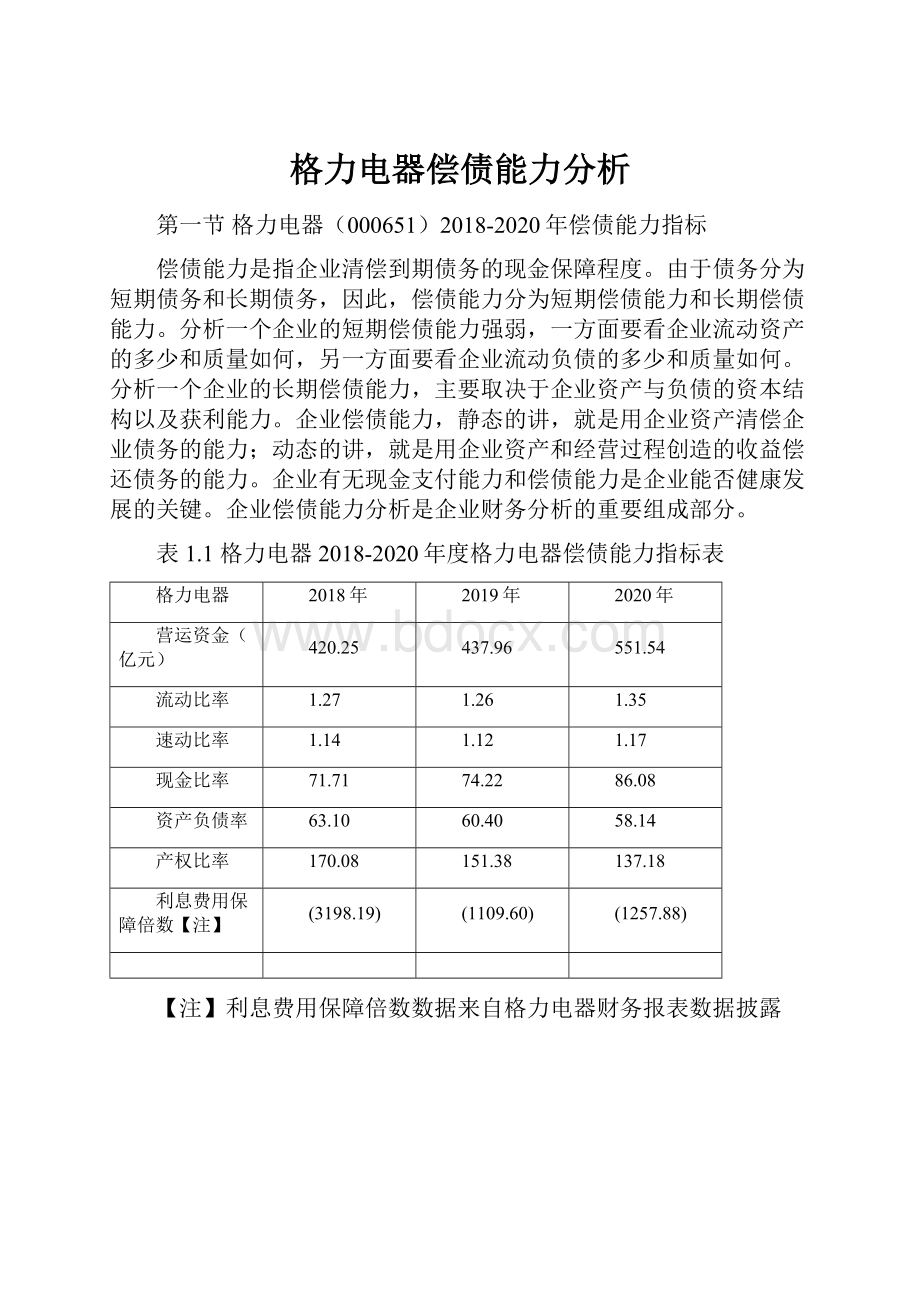

格力电器偿债能力分析

第一节格力电器(000651)2018-2020年偿债能力指标

偿债能力是指企业清偿到期债务的现金保障程度。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

分析一个企业的短期偿债能力强弱,一方面要看企业流动资产的多少和质量如何,另一方面要看企业流动负债的多少和质量如何。

分析一个企业的长期偿债能力,主要取决于企业资产与负债的资本结构以及获利能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

企业偿债能力分析是企业财务分析的重要组成部分。

表1.1格力电器2018-2020年度格力电器偿债能力指标表

格力电器

2018年

2019年

2020年

营运资金(亿元)

420.25

437.96

551.54

流动比率

1.27

1.26

1.35

速动比率

1.14

1.12

1.17

现金比率

71.71

74.22

86.08

资产负债率

63.10

60.40

58.14

产权比率

170.08

151.38

137.18

利息费用保障倍数【注】

(3198.19)

(1109.60)

(1257.88)

【注】利息费用保障倍数数据来自格力电器财务报表数据披露

第二节格力电器(000651)2018-2020年偿债能力指标同业比较

(10家同行业公司数据整理汇总)

一、2018年度偿债能力指标比较

表2.1格力电器及同行业2018年度偿债能力指标比较表

偿债能力指标

格力电器

排名

行业均值

行业最高

行业最低

营运资金(亿元)

420.25

2

108.76

524.58

7.90

流动比率

1.27

6

1.65

3.73

1.02

速动比率

1.14

5

1.24

2.16

0.76

现金比率%

71.71

2

56.14

169.40

21.41

资产负债率%

63.10

6

52.80

70.04

17.79

产权比率%

170.08

6

126.52

223.82

15.93

利息费用保障倍数

(3198.19)

9

(892.87)

4621.47

(7970.36)

二、2019年度偿债能力指标比较

表2.2格力电器及同行业2019年度偿债能力指标比较表

偿债能力指标

格力电器

排名

行业均值

行业最高

行业最低

营运资金(亿元)

437.96

2

137.21

721.64

3.84

流动比率

1.26

6

1.7

2.54

1.06

速动比率

1.12

5

1.3

2.46

0.73

现金比率%

74.22

3

66.57

212.89

19.35

资产负债率%

60.40

6

52.53

71.43

11.30

产权比率%

151.38

7

124.61

240.02

12.05

利息费用保障倍数

(1109.60)

6

(3269.90)

1446.15

(26761.78)

三、2020年度偿债能力指标比较

表2.3格力电器及同行业2020年度偿债能力指标比较表

偿债能力指标

格力电器

排名

行业均值

行业最高

行业最低

营运资金(亿元)

551.54

2

124.24

575.06

(53.28)

流动比率

1.35

5

1.63

3.76

0.93

速动比率

1.17

5

1.29

2.47

0.71

现金比率%

86.08

3

60.45

195.67

23.09

资产负债率%

58.14

5

53.63

73.03

13.77

产权比率%

137.18

9

133.7

264.01

14.84

利息费用保障倍数

(1257.88)

9

9646.95

100134.45

(1535.14)

第三节格力电器(000651)2018-2020年偿债能力指标具体分析

一、营运资金分析

表3.1格力电器及同行业2018-2020年度营运资金相关指标比较表

项目

2018年度

2019年度

2020年度

格力电器

420.25

437.96

551.54

排名

2

2

2

行业均值

108.76

137.21

124.24

行业最高

524.58

721.64

575.06

行业最低

7.90

3.84

(53.28)

营运资金:

营运资金是指流动资产总额减流动负债总额后的剩余部分,也称净流动资产。

营运资金公式:

营运资金=流动资产-流动负债

指标分析:

(至少10行)

营运资金是指流动资产减去流动负债后的余额。

营运资金可以用来衡量公司或企业的短期偿债能力,其金额越大,代表该公司或企业对于支付义务的准备越充足,短期偿债能力越强。

但是过多的持有营运资金,也不是什么好事。

流动资产与长期资产相比,流动性强、风险小,但获利性差,过多的流动资产不利于企业提高盈利能力。

除短期借款以外的流动负债通常不需要支付利息,流动负债过少说明企业利用无息负债扩大经营规模的能力较差。

因此,企业应保持适当的营运资金规模。

从表3.1可以看出格力电器2018年-2020年期间营运资金分别加为420.25亿元、437.96亿元、551.54亿元,没有出现大幅增加的情况,表明该企业的运营资金规模相对合理。

从表3.1还可以看出在所选的10家同行企业中在营运资金方面都是排名第2名,表明该企业的运营资金在同行企业中具有较明显的优势,综上所述表明该企业补偿短期到期债务的能力较强,短期偿债风险较小,同时运营资金控制的比较合理也有利于扩大企业的经营规模。

二、流动比率分析

表3.2格力电器及同行业2018-2020年度流动比率相关指标比较表

项目

2018年度

2019年度

2020年度

格力电器

1.27

1.26

1.35

排名

6

6

5

行业均值

1.65

1.7

1.63

行业最高

3.73

2.54

3.76

行业最低

1.02

1.06

0.93

流动比率:

流动比率是流动资产与流动负债的比值,是衡量企业短期偿债能力的核心比率。

流动比率公式:

流动比率=流动资产/流动负债

指标分析:

(至少10行)

流动比率是指企业全部流动资产与全部流动负债的比值,它表明企业每一元流动负债有多少流动资产作为偿还的保证,反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。

一般情况下,流动比率越高,企业短期偿债能力越强,债权人的权益越有保障。

流动比率高,不仅反映企业拥有的营运资金多,可用以抵偿债务,而且表明企业可变现的资产数额大,债权人遭受损失的风险小;如果比例过低,则表示企业可能捉衿见肘,难以如期偿还债务。

但是流动比率也不能过高,过高则表明企业流动资产占用较多,会影响企业的盈利能力。

一般来讲流动比率在2:

1左右比较合适。

从表3.2可以看出格力电器2018年-2020年期间流动比率分别为1.27、1.26、1.35,相对比较稳定,介于1.2~1.4之间。

从表3.2中也可以看出在同行企业排名中其流动比率排名分别为6、6、5,并且低于行业均值(行业均值分别为:

1.65、1.7、1.63),与2:

1的流动比率有不小的差距。

综上所述该企业的流动比率处于偏低的水平,从这个数据看该企业的短期偿债能力一般。

这种现象可能与格力电器近几年的投资活动较多有关。

三、速动比率分析

表3.3格力电器及同行业2018-2020年度速动比率相关指标比较表

项目

2018年度

2019年度

2020年度

格力电器

1.14

1.12

1.17

排名

5

5

5

行业均值

1.24

1.3

1.29

行业最高

2.16

2.46

2.47

行业最低

0.76

0.73

0.71

速动比率:

速动比率,又称“酸性测验比率”,是指速动资产对流动负债的比率。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动比率公式:

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

指标分析:

(至少10行)

速动比率是企业速动资产与流动负债的比值。

所谓速动资产是流动资产扣除存货后的数额,速动比率的内涵是每一元流动负债有多少元速动资产作保障。

该指标是流动比率的一个重要辅助指标,是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

一般来说,速动比率过低,企业的短期偿债风险较大,速动比率过高,企业在速动资产上占用资金过多。

动比率为1:

1相对比较合适,短期偿债能力有较为可靠的保障。

从表3.3可以看出格力电器2018年-2020年期间速动比率分别为1.14、1.12、1.17,相对比较稳定。

从表3.3中也可以看出在同行企业排名中其速动比率排名分别为5、5、5,其速动比率稍微低于行业均值(行业均值分别为:

1.24、1.3、1.29),较为接近通常认为合适的1:

1的速动比率。

综上所述该企业的速动比率处于相对合理的水平,从这个数据看该企业的短期偿债能力较强。

四、现金比率分析

表3.4格力电器及同行业2018-2020年度现金比率相关指标比较表

项目

2018年度

2019年度

2020年度

格力电器

71.71

74.22

86.08

排名

2

3

3

行业均值

56.14

66.57

60.45

行业最高

169.4

212.89

195.67

行业最低

21.41

19.35

23.09

现金比率:

现金比率是现金类资产与流动负债的比值。

现金类资产是指货币和交易性金融资产。

现金比率最能反映企业直接偿付流动负债的能力。

现金比率公式:

现金比率={(货币资金+交易性金融资产)/流动负债}*100%

指标分析:

(至少10行)

现金比率是指一定时期内企业现金类资产与流动负债的比值,作为衡量企业实时偿还流动负债的能力。

现金比率是较严格、较稳健的短期偿债能力衡量指标,它反映企业随时还债的能力。

现金比率过低,说明企业即期以现金偿付债务存在困难;现金比率高,表示企业可立即用于偿付债务的现金类资产越多,偿还即期债务的能力较强。

但是现金比率也不应过高。

现金比率过高,表明企业经过负债方式所筹集的流动资金没有得到充分的利用,企业失去投资获利的机会越大,所以并不鼓励企业保留更多的现金类资产。

从表3.4可以看出格力电器2018年-2020年期间现金比率分别为71.71%、74.42%、86.08%,每年均有一定的增长。

从表3.4中也可以看出在同行企业排名中其现金比率排名分别为第2名、第3名、第3名,其现金比率高于行业均值(行业均值分别为:

56.14%、66.57%、60.45%),综上所述该企业的现金比率处于相对合理的水平,从这个数据看该企业的短期偿债能力较强。

五、资产负债率分析

表3.5格力电器及同行业2018-2020年度资产负债率相关指标比较表

项目

2018年度

2019年度

2020年度

格力电器

63.1

60.4

58.14

排名

6

6

5

行业均值

52.8

52.53

53.63

行业最高

70.04

71.43

73.03

行业最低

17.79

11.3

13.77

资产负债率:

资产负债率是期末负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

该指标反映债权人所提供的资本占全部资本的比例,也称为举债经营比率。

资产负债率公式:

资产负债率=(负债总额/资产总额)*100%

指标分析:

(至少10行)

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。

资产负债率反映在资产总额中有多大比例是通过借债筹资的,用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

该指标越低,表明股东权益比率越高,则企业的资本实力越强,债权人的利益就越有保障,企业偿还债务的能力越强,反之,如果此项比率越大,表明股东权益比率越低,则企业的资本实力越弱,债权人权益的保障程度也就越低,企业偿还债务的能力越差。

从表3.5可以看出格力电器2018年-2020年期间资产负债率分别为63.10%、60.40%、58.14%,从表3.5中也可以看出在同行企业排名中其资产负债率排名分别为第6名、第6名、第5名,资产负债率呈现下降趋势,但是其资产负债率高于行业均值(行业均值分别为:

52.8%、52.53%、53.63%),综上所述该企业的资产负债率虽然逐步下降,但是从同行业的排名以及行业均值来看资产负债率仍然处于较高的水平,从这个数据看该企业的偿债能力一般,企业长期偿债能力存在一定的风险。

六、产权比率分析

表3.6格力电器及同行业2018-2020年度产权比率相关指标比较表

项目

2018年度

2019年度

2020年度

格力电器

170.08

151.38

137.18

排名

6

7

9

行业均值

126.52

124.61

133.7

行业最高

223.82

240.02

264.01

行业最低

15.93

12.05

14.84

产权比率:

产权比率是负债总额与所有者权益总额之间的比率,又称为债务权益比率。

产

权比率也是衡量企业长期偿债能力的主要指标之一。

产权比率公式:

产权比率=负债总额/股东权益×100%

指标分析:

(至少10行)

产权比率是负债总额与所有者权益总额之间的比率,是衡量企业长期偿债能力的主要指标之一,又称之为债务权益比率。

侧重于揭示债务资本于权益资本的相互关系,用于衡量企业的风险程度和对债务的偿还能力。

一般来说,产权比率越高,说明企业偿还长期债务的能力越弱;反之,则企业偿还长期债务的能力越强,但是也不宜过低,如果过低的话意味着所有者权益占比过大,企业有可能失去充分发挥负债的财务杠杆作用的大好时机。

从表3.6可以看出格力电器2018年-2020年期间产权比率分别为170.08%、151.38%、137.18%,企业的产权比率呈现下降趋势,从表3.6中也可以看出在同行企业排名中其产权比率排名分别为第6名、第7名、第9名,同时其产权比率高于行业均值(行业均值分别为:

126.52%、124.61%、133.7%),综上所述企业三年来产权比率在逐步降低,说明长期偿债能力有一定的提升,但和同行业企业的行业均值比较该企业产权比率仍然偏大,说明该企业保障债权人利益的能力相对较弱,企业长期偿债能力存在一定的风险。

七、利息费用保障倍数分析

表3.7格力电器及同行业2018-2020年度利息费用保障倍数相关指标比较表

项目

2018年度

2019年度

2020年度

格力电器

(3198.19)

(1109.60)

(1257.88)

排名

9

6

9

行业均值

(892.87)

(3269.90)

9646.95

行业最高

4621.47

1446.15

100134.45

行业最低

(7970.36)

(26761.78)

(1535.14)

利息费用保障倍数:

又称已获利息倍数,是企业生产经营所获得的息税前利润与利息费用之比。

利息费用保障倍数公式:

利息费用保障倍数=息税前利润÷利息费用

指标分析:

(至少10行)

利息费用保障倍数是企业生产经营所获得的息税前利润与利息费用之比。

它是衡量企业长期偿债能力的指标。

利息费用保障倍数指标反映了当期企业经营收益是所需支付的债务利息的多少倍,从偿付债务利息资金来源的角度考察债务利息的偿还能力。

该指标数值越大,表明企业的债务利息偿还越有保障;相反,则表明企业没有足够的资金来偿还债务利息,企业偿债能力低下。

利息费用保障倍数没有统一的标准。

该指标小于1,说明企业利用负债经营赚取的收益小于资金成本,企业无力偿还债务;该指标等于1,说明企业利用负债经营赚取的收益正好等于资金成本;只有该指标大于1,企业利用负债经营赚取的收益才大于资金成本;但利息费用保障倍数仅仅大于1是远远不够的,因为这只能维持经营。

因此,一般认为利息费用保障倍数为3较好。

从表3.7可以看出格力电器2018年-2020年期间利息费用保障倍数分别为3198.19、1109.60、1257.88,从表3.7中也可以看出在同行企业排名中其产权比率排名分别为第9名、第6名、第9名,行业均值分别为:

892.87、3269.90、9646.95,综上所述该企业三年来利息费用保障倍数并不稳定,起伏较大,和同行业企业相比在2018和2020年排名几乎处于垫底的状态,和行业均值比较除2018年较为理想,2019和2020利息费用保障倍数均急速下降,从这个数据可以看出该企业保障债权人利益的能力不太稳定,企业长期偿债能力存在一定的风险。

第四节格力电器(000651)2018-2020年偿债能力分析小结

(至少20行)

从短期偿债能力指标分析可以看出,2018-2020年的三年中,营运资金稳步增加,在行业排名中比较靠前;流动比率、速动比率相对稳定,波动起伏较小,总体上呈略微上升的趋势,但在行业排名中比较靠后,流动比率最高值为1.35,最低值为1.26,两者极差为0.09,速动比率最高值为1.17,最低值为1.12,两者极差为0.05;现金比率波动相对较大,最大值和最低值两者之间的极差为14.37,但呈现出波动上升的趋势。

通常情况下,流动比率为2是比较合理的,而格力电器停留在1.27附近上下浮动,虽然有略微上升的趋势,但是在行业中排名比较靠后,说明了公司的流动性和短期偿债能力虽然在逐步改善但也存在不足,需要进一步加强。

速动比率在1左右是比较理想的状态,格力电器的速动比率一直在1以上,说明格力电器的存货比重在逐步降低,流动资产的流动性较强。

格力电器的现金流量比呈现上升的趋势,表明格力电器短期的偿债能力在不断提高。

从长期偿债能力指标分析可以看出,2018-2020年的三年中,资产负债率、产权比率呈现出下降的趋势,但下降的幅度不大,在同行业中排名靠后。

资产负债率反映企业的负债在资产中所占的比重,同时也反映出了企业的资本结构问题。

一般而言,资产负债率在40%至60%比较合理,格力电器的资产负债率较高,2018、2019年度超过了60%,2020年有所降低为58.14%。

格力电器在利用财务杠杆进行筹资时,要加强对财务风险的控制。

格力电器的资产负债率呈现出逐渐下降的趋势,说明企业认识到了财务风险的问题,并对财务筹资方式进行调整,调整资本的结构,降低长期负债所占的比重,从而使得资产负债率逐渐下降。

但是,格力电器的资产负债率仍处于略高的水平,未来仍要加强对长期负债的管理,提高企业长期偿债能力。

产权比率逐年降低,说明长期偿债能力有一定的提升,但在同行业中排名靠后,说明企业长期偿债能力仍然存在一定的风险。

利息费用保障倍数在2018-2020年的三年中不太稳定,说明企业的债务资本与权益资本的配置、财务结构上存在一定的风险。

总体看在长期偿债能力方面格力电器虽然存在一定的风险,但是在逐步改善。

综上所述格力电器从2018年-2020年的偿债能力比较稳定,和同行业企业的偿债能力相比短期负债优于长期负债,同时长期负债也在不断改善,其整体偿债能力处于同行业的中上游水平。

另外建议格力电器进一步降低资产负债率,优化企业资本结构,以有效促进企业平稳持续发展。

升级会员

升级会员