借款审计0325.docx

《借款审计0325.docx》由会员分享,可在线阅读,更多相关《借款审计0325.docx(17页珍藏版)》请在冰豆网上搜索。

借款审计0325

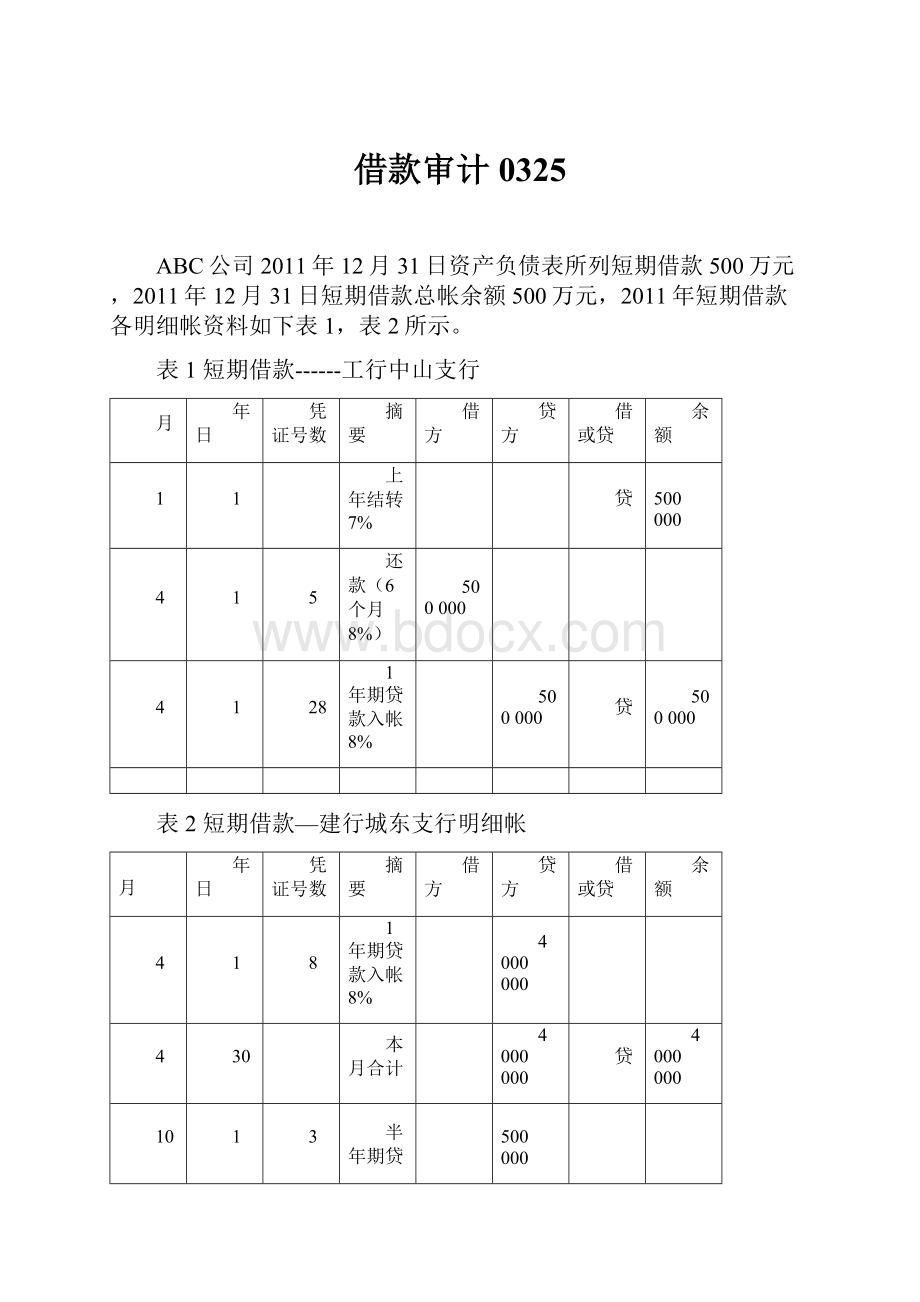

ABC公司2011年12月31日资产负债表所列短期借款500万元,2011年12月31日短期借款总帐余额500万元,2011年短期借款各明细帐资料如下表1,表2所示。

表1短期借款------工行中山支行

月

年日

凭证号数

摘要

借方

贷方

借或贷

余额

1

1

上年结转7%

贷

500000

4

1

5

还款(6个月8%)

500000

4

1

28

1年期贷款入帐8%

500000

贷

500000

表2短期借款—建行城东支行明细帐

月

年日

凭证号数

摘要

借方

贷方

借或贷

余额

4

1

8

1年期贷款入帐8%

4000000

4

30

本月合计

4000000

贷

4000000

10

1

3

半年期贷款入帐7%

500000

10

31

本月合计

500000

贷

4500000

12

31

本年累计

4500000

所抽凭证资料见后。

另有ABC公司在2011年12月20日从农行城南支行贷入100万元,期限为一年,利率为8%,因财务人员工作失误未入帐。

要求:

按给定资料进行短期借款的审计。

短期借款实质性程序

被审计单位:

ABC

项目:

短期借款

编制:

王XX

日期:

2012、01、15

索引号:

FA

财务报表截止日/期间:

2011

复核:

日期:

审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

执行

情况

索引号

D

1.获取或编制短期借款明细表:

(1)复核加计正确,并与报表数、总账数和明细账合计数核对是否相符;

(2)检查非记账本位币短期借款的折算汇率及折算金额是否正确,折算方法是否前后期一致。

核对

无

FA2

FA1

N/A

B

2.检查被审计单位贷款卡,核实账面记录是否完整:

对被审计单位贷款卡上列示的信息与账面记录核对的差异进行分析,并关注贷款卡中列示的被审计单位对外担保的信息。

检查

复印

FA5

AC

3.对短期借款进行函证。

函证

ZA2-8

ABD

4.检查短期借款的增加:

对年度内增加的短期借款,检查借款合同,了解借款数额、借款用途、借款条件、借款日期、还款期限、借款利率,并与相关会计记录相核对。

FA2

FA4

ABD

5.检查短期借款的减少:

对年度内减少的短期借款,应检查相关记录和原始凭证,核实还款数额,并与相关会计记录相核对。

。

检查

FA2

FA4

D

6.复核短期借款利息:

根据短期借款的利率和期限,检查被审计单位短期借款的利息计算是否正确;如有未计利息和多计利息,应做出记录,必要时提请进行调整。

复核

FA2

FA3

CE

7.检查被审计单位用于短期借款的抵押资产的所有权是否属于企业,其价值和实际状况是否与契约中的规定相一致。

无

N/A

AD

8.检查被审计单位与贷款人之间所发生的债务重组。

检查债务重组协议,确定其真实性、合法性,并检查债务重组的会计处理是否正确。

无

N/A

9.根据评估的舞弊风险等因素增加的其他审计程序。

无

N/A

E

10.检查短期借款是否已按照企业会计准则的规定在财务报表中作出恰当的列报:

(1)检查被审计单位短期借款是否按信用借款、抵押借款、质押借款、保证借款分别披露;

(2)检查期末逾期借款是否按贷款单位、借款金额、逾期时间、年利率、逾期未偿还原因和预期还款期等进行披露。

披露

披露

FA1

FA2

短期借款审定表

被审计单位:

ABC

项目:

短期借款

编制:

王XX

日期:

2012、01、15

索引号:

FA1

财务报表截止日/期间:

2011、12、31

复核:

日期:

项目名称

期末

未审数

账项调整

重分类调整

期末

审定数

上期末

审定数

索引号

借方

贷方

借

贷

信用借款

抵押借款

质押借款

保证借款

工行中山支行

0S

0S

XXX

FA2

工行中山支行

500000S

500000S

XX

FA2

建行城东支行

4000000S

4000000S

XX

FA2

建行城东支行

500000S

500000S

XX

FA2

农行城南支行

2500000

2500000

XX

FA2

合计

5000000G

7500000

XXXX

审计结论:

表数5000000总账数5000000明细账数5000000

调整分录

①借:

银行存款----农行城南2500000

贷:

短期借款---农行城南2500000见FA2

②借:

财务费用----利息支出5500

贷:

应计利息5500

按审定数7500000元确认短期借款

短期借款明细表FA2

贷款银行

借款期限

期初余额

本期增加

本期归还

期末余额

本期应计利息

本期实计利息

差异

借款条件

借款用途

备注

借款日

约定

还款日

利率

本金

日期

利率

本金

日期

本金

利率

本金

工行中山支行

2010/10/01

2011/04/01

7%

500000

2011/04/01

500000

8750

8750

担保

流动

工行中山支行

2011/04/01

2012/04/01

2011/04/01

8%

500000

8%

500000

30000

30200

200

担保

流动

建行城东支行

2011/04/01

2012/04/01

2011/04/01

8%

4000000

8%

4000000

240000

240500

500

担保

流动

建行城东支行

2011/10/01

2012/04/01

2011/04/01

7%

500000

7%

500000

8750

8750

担保

流动

农行城南支行

2011/12/20

2012/12/20

2011/12/20

8%

2500000

8%

2500000

5500

5500

合计

500000

7500000

500000

7500000

700

审计说明:

补:

①借:

银行存款----农行城南2500000

贷:

短期借款---农行城南2500000

②借:

财务费用----利息支出5500

贷:

应计利息5500 利息费用差异小

利息分配情况检查表

被审计单位:

项目:

利息分配情况检查表

编制:

日期:

索引号:

FA3

财务报表截止日/期间:

复核:

日期:

项目名称

实际利息

利息(实际利息)分配数

核对是否正确

差异原因

财务

费用

在建

工程

制造

费用

研发

支出

…

合计

工行中山支行

8750

8750

8750

正确

工行中山支行

30200

30200

30200

正确

建行城东支行

240500

240500

240500

正确

建行城东支行

8750

8750

8750

正确

农行城南支行

5500

5500

5500

正确

流动资金

合计

编制说明:

1.项目名称按短期借款的明细科目列示;

2.实际利息按照摊余成本与实际利率(实际利率与合同利率差异不大的除外)计算。

审计说明:

均为流动资金借款,利息正确

短期借款检查情况表

被审计单位:

项目:

短期借款检查情况表

编制:

日期:

索引号:

FA4

财务报表截止日/期间:

复核:

日期:

记账日期

凭证编号

业务内容

对应科目

金额

核对内容

(用“√”、“×”表示)

备注

1

2

3

4

5

2011/04/01

8#

一年期贷款

银行存款

4000000

√

√

√

√

2011/10/01

8#

半年期贷款

银行存款

500000

√

√

√

√

2011/04/01

5#

还贷款

银行存款

500000

√

√

√

√

2011/04/01

28#

一年期贷款

银行存款

500000

√

√

√

√

核对内容说明:

1.原始凭证是否齐全;2.记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录于恰当的会计期间;5.……

审计说明:

凭证查询会计处理正确,会计要素齐全

凭证抽查:

抽4月8#摘要:

一年期贷款进帐

附件:

借据,贷款合同

借:

银行存款4000000

贷:

短期借款---建行城东支行4000000

结论:

会计要素齐全,会计处理正确。

10月3#摘要:

半年期贷款进帐

附件:

借据,贷款合同

借:

银行存款500000

贷:

短期借款---建行城东支行500000

结论:

会计要素齐全,会计处理正确。

4月5#摘要:

还贷款

附件:

银行收帐单据

借:

短期借款---工行中山支行500000

贷:

银行存款500000

结论:

会计要素齐全,会计处理正确。

4月28#摘要:

一年期贷款进帐

附件:

借据,贷款合同

借:

银行存款500000

贷:

短期借款---工行中山支行500000

结论:

会计要素齐全,会计处理正确。

FA5

检查复印:

贷款卡

表15-4

索引号F1页次51

合作会计师事务所

短期借款审定表

客户名称ABC公司编写者王正日期2012年1月26日

审计年度/期间2011年度复核李平日期2012年1月27日

报表数总帐数明细帐数

未审数500000050000005000000

调整数000

审定数500000050000005000000

调整分录:

无

审计标识说明:

G与总帐核对相符

S与明细帐核对相符

B与上年审定数核对相符

审计说明:

利息支出复核计算数与ABC公司财务费用-利息支出帐面误差很小。

审计结论:

按审定数5000000元确认短期借款。

表15-5

索引号F1-1页次52

合作会计师事务所

短期借款审计程序表

客户名称ABC公司编写者王正日期2012年1月26日

审计年度/期间2011年度复核李平日期2012年1月27日

审计重点

审计程序

执行情况

索引号

1.获取或编制短期借款明细表,复核其加计数是否正确,并与明细帐和总帐核对相符;

2.向银行或其他债权人函证重大的短期借款;

3.对年度内增加的短期借款,检查借款合同和授权批准,了解借款数额、借款条件、借款日期、还款期限、借款利率、并与相关会计记录进行核对;

4.对年度内减少的短期借款,检查相关会计记录和原始凭证,核实还款数额;

5.检查年末有无到期未偿还的借款,逾期借款是否办理了延期手续;

6.复核已计借款利息是否正确,如有未计利息应作出记录,必要时进行适当调整;

7.检查非记帐本位币折合记帐本位币采用的折算汇率,折算差额是否按规定进行会计处理;

8.验明短期借款是否已在资产负债表上充分披露。

编制

核对

函证

检查

检查

无

复核

无

披露

F1-2

F1

F1-5(略)

F1-3

F1-6(略)

F1-3

N/A

F1-4

N/A

F1

表15-6

索引号F1-2页次53

合作会计师事务所

短期借款明细表

客户名称ABC公司编写者王正日期2012年1月26日

审计年度/期间2011年度复核李平日期2012年1月27日

项目

期初数

期末数

借款日期

还款日期

借款期限

利率

借款条件

工行中山支行

500000

0S

98/10/1

99/4/1

半年

4.8%

担保

工行中山支行

0

500000S

2011/4/2

2012/4/2

一年

6%

担保

建行城东支行

0

4000000S

2011/1/2

2012/1/2

一年

6%

担保

建行城东支行

0

500000S

2011/7/2

2012/1/2

半年

4.8%

担保

合计

500000B

5000000G

表15-7

索引号F1-3页次54

合作会计师事务所

项目:

短期借款

客户名称ABC公司编写者王正日期2012年1月26日

审计年度/期间2011年度复核李平日期2012年1月27日

凭证抽查:

抽1月8#摘要:

一年期贷款进帐

附件:

借据,贷款合同

借:

银行存款4000000

贷:

短期借款---建行城东支行4000000

结论:

会计要素齐全,会计处理正确。

7月3#摘要:

半年期贷款进帐

附件:

借据,贷款合同

借:

银行存款500000

贷:

短期借款---建行城东支行500000

结论:

会计要素齐全,会计处理正确。

4月5#摘要:

还贷款

附件:

银行收帐单据

借:

短期借款---工行中山支行500000

贷:

银行存款500000

结论:

会计要素齐全,会计处理正确。

4月28#摘要:

一年期贷款进帐

附件:

借据,贷款合同

借:

银行存款500000

贷:

短期借款---工行中山支行500000

结论:

会计要素齐全,会计处理正确。

表15-8

索引号F1-4页次55

合作会计师事务所

项目:

短期借款

客户名称ABC公司编写者王正日期2012年1月26日

审计年度/期间2011年度复核李平日期2012年1月27日

复核利息计算:

项目

期初数

期末数

借款日期

还款日期

借款期限

利率

核定利息支出

流动资金借款

工行中山支行

500000

0

98/10/1

99/4/1

半年

4.8%

6000

工行中山支行

0

500000

2011/4/2

2012/4/2

一年

6%

22500

建行城东支行

0

4000000

2011/1/2

2012/1/2

一年

6%

240000

建行城东支行

0

500000

2011/7/2

2012/1/2

半年

4.8%

12000

合计

500000

5000000

280500

复核计算数与ABC公司财务费用---利息支出帐面数误差很小。

升级会员

升级会员