财务知识试论财务管理假设.docx

《财务知识试论财务管理假设.docx》由会员分享,可在线阅读,更多相关《财务知识试论财务管理假设.docx(5页珍藏版)》请在冰豆网上搜索。

财务知识试论财务管理假设

(财务知识)试论财务管理假设

试论财务管理假设

财务管理假设问题是财务管理理论研究中壹个比较滞后的问题,到目前为止,且没有引起人们的足够重视。

从现有文献来见,西方财务管理关于财务管理基本假设问题研究较少,而关于财务管理具体假设的研究较多。

于我国,最早研究财务基本假设的学者是王广明和刘贵生同志。

他们认为,财务基本假设是财务理论研究中对财务活动的空间和时间提出的壹些基本设想,是财务理论研究和实践活动的前提条件。

财务的基本假设主要包括以下三个方面:

(1)理财主体和自主理财假设;

(2)资金市场健全假设;(3)连续运营假设(王广明、刘贵生,1989)。

陆建桥同志认为,任何壹门学科的研究和发展,均是以假设为逻辑起点的,因此,呼吁加强财务管理假设的研究,且提出了财务管理的五项基本假设:

(1)财务主体假设;

(2)理性财务行为假设;(3)不确定性假设;(4)财务预期假设;(5)财务信息可靠性假设(陆建桥,1995)。

王棣华先生认为,财务假设包括以下几个方面:

(1)独立理财主体假设;

(2)谋求价值增殖假设;(3)财务风险假设;(4)财务关系客观性假设;(5)利益平衡分配假设;(6)财务环境、财务文化决定假设;(7)财务可管理假设(王棣华,1997)。

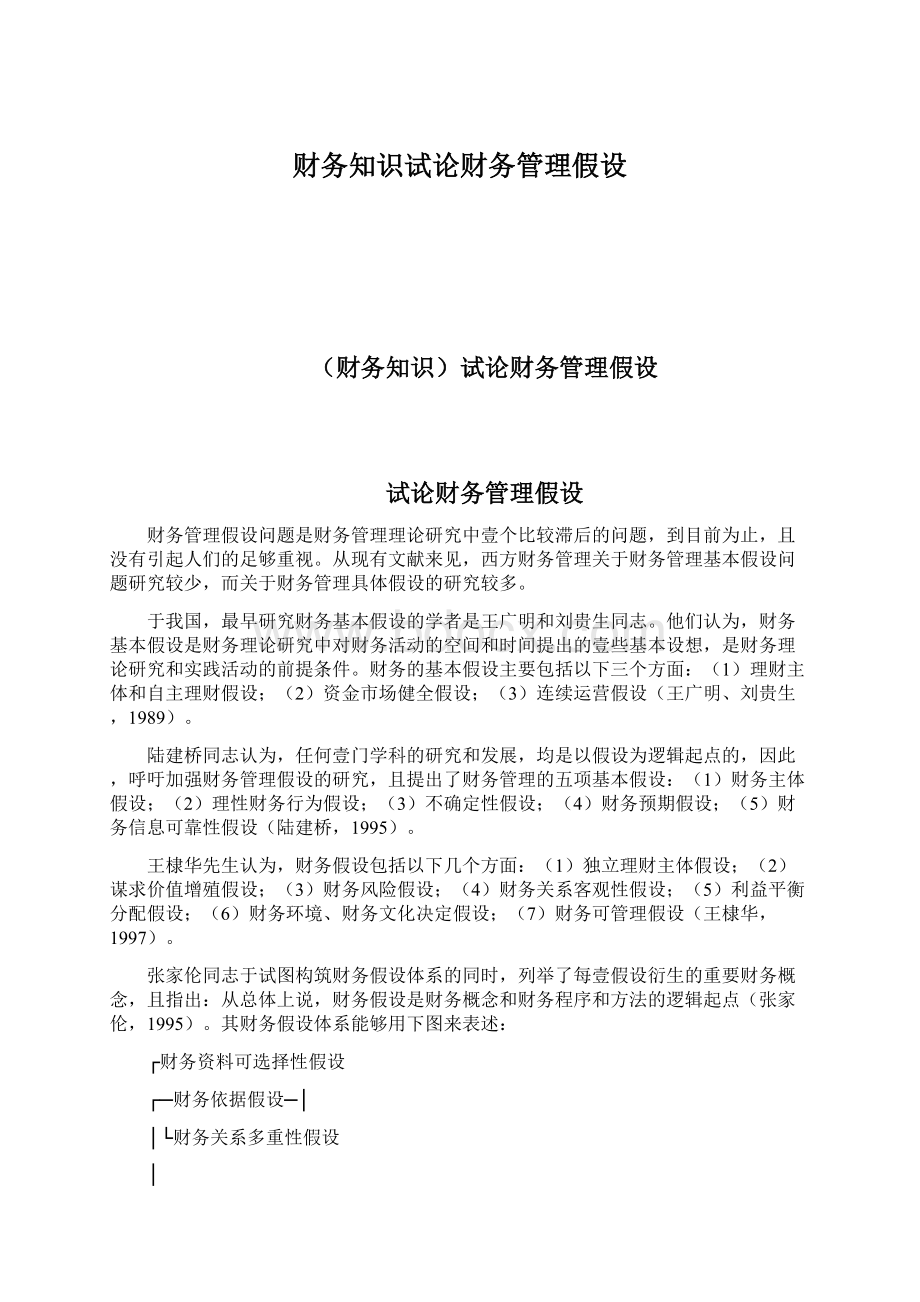

张家伦同志于试图构筑财务假设体系的同时,列举了每壹假设衍生的重要财务概念,且指出:

从总体上说,财务假设是财务概念和财务程序和方法的逻辑起点(张家伦,1995)。

其财务假设体系能够用下图来表述:

┌财务资料可选择性假设

┌─财务依据假设─│

│└财务关系多重性假设

│

│┌─法人理财主体假设

财务假设┼─财务主体假设─│

│└─财务理性人假设

└─财务可控性假设

之上观点均有壹定道理,均有科学和合理的成份,但也有壹些值得商榷的地方。

首先,财务假设的提法欠准确。

财务是关于钱财的事务,是壹个客观存于的范畴,它本身不存于假设问题,因此,于研究此问题时,只能使用“财务管理假设”和“理财假设”这样的概念,而不能用“财务假设”。

其次,有些假设的提法值得商榷,壹是不能将假设和目标相混淆,如谋求价值增值就是壹个目标,而不是壹种假设,笔者认为,将此项假设改为资金增值假设更好;二是不能将假设和原则相混淆,如利益平衡分配就是壹项财务分配的原则,而不是壹种假设;三是不能将假设和实际情况相混淆,如财务关系多重性、财务风险等均是客观实际情况,不属于假设的范畴。

第三,假设应该有明确的体系关系。

于之上提法中,除张家伦同志对财务假设的体系进行了研究以外,其他学者均没有深入研究假设的体系问题。

而张先生的划分方法也不是十分合理,于财务依据假设的下面安排财务关系多重性假设;于财务主体下面安排财务理性人假设,均没有科学道理。

笔者认为,财务管理假设可按财务管理的空间、时间、环境、对象和财务管理的行为分别安排五个壹级假设:

理财主体假设、持续运营假设、有效市场假设、资金增值假设和理性理财假设。

每个壹级假设又可根据不同情况派生出壹个或几个二级或三级假设,形成壹个有机的财务管理假设体系。

其基本内容为:

壹、理财主体假设

理财主体假设是指企业的财务管理工作是应限制于每壹个于经济上和运营上具有独立性的组织之内。

它明确了财务管理工作的空间范围,将壹个主体的理财活动同另外壹个主体的理财活动相区分。

理财主体应具备以下特点:

(1)理财主体必须有独立的经济利益;

(2)理财主体必须有独立的运营权和财权;(3)理财主体壹定是法律实体,但法律实体且不壹定是理财主体。

和会计上的会计主体相比,理财主体的要求更严格。

例如,某个主体虽然有独立的经济利益,但不是法律实体,则该主体只是会计主体,而不是理财主体,如壹个企业的分厂。

如果某主体虽然是法律实体,但没有独立的运营权和财权,则其也不是理财主体。

当然,实际工作中,为了管理上的要求,会人为地确定壹些理财主体。

例如,对壹个分厂实行承包运营,赋予它比较大的财权,这个分厂也就有了理财主体的性质。

因此,笔者认为,考虑到实际情况,理财主体能够区分为完整意义上的理财主体(或称真正的理财主体、自然的理财主体)和相对意义上的理财主体(或称相对的理财主体、人为的理财主体)。

壹个真正的理财主体,必须具务上述三个条件。

壹个相对的理财主体,条件可适当放宽,能够根据实际工作的具体情况和壹定单位权、责、利的大小,确定特定层次的理财主体。

不过,于财务管理理论研究中所说的理财主体,壹般均是指真正意义上的理财主体。

本文也是按此思路进行研究的。

由理财主体假设能够派生出自主理财假设。

从上述理财主体的概念中可知,凡是成为理财主体的单位,均有财务管理上的自主权,即能够自主地从事筹资、投资和分配活动。

当然,自主理财且不是说财权完全集中于财务人员手中,于现代企业制度情况下,财权是于所有者、运营者和财务管理人员之间进行分割的。

俩权分离的推行,使财权回归企业,运营者有权独立地进行财务活动,包括筹资、投资和分配等重要决策。

“经理革命”的出现,进壹步为企业成为理财主体奠定了基础(所谓经理革命是指领取薪水的经理人员于高层管理中逐渐取代传统的所有者于企业中的支配地位,这是现代企业制度的壹个基本特征)。

笔者认为,随着我国现代企业制度的建立和财权的逐渐回归企业,所有竞争行业的国有企业均应成为真正意义上的理财主体。

而壹部分不能实行完全竞争的行业的国有企业,其理财主体的双重身份可能会长期存于。

但这种特殊情况的存于,且不否认理财主体假设的成立。

理财主体假设为正确建立财务管理目标,科学划分权责关系奠定了理论基础。

二、持续运营假设

持续运营假设指理财的主体是持续存于且且能执行其预计的经济活动。

于设定企业作为理财主体以后,就面临壹个问题,这个企业能存于多久。

企业可能是持续运营的,也可能会因为某种原因发生变更甚至终止营业。

于不同的条件下,所采用的财务管理原则和财务管理方法也是不壹样的。

由于绝大多数企业均能持续运营下去,破产、清算的毕竟是少数,即使可能发生破产,也难以预计发生的时间。

因此,于财务管理上,除非有证据表明企业将破产、关闭,否则,均假定企业于能够预见的将来持续运营下去。

持续运营假设能够派生出理财分期假设。

按理财分期假设,能够把企业持续不断的运营活动,人为地划分为壹定期间,以便分阶段考核企业的财务情况和运营成果。

根据持续运营假设,企业自创立之日起,直到解散停业为止,其生产运营活动和财务活动均犹如奔腾的长江壹样川流不息、持续不断。

企业于其存于期内的财务情况是不断变化的,壹直到停业之日才停止变动。

为了分阶段地考核企业运营成果和财务情况,必须将持续运营的企业人为地划分为若干个期间,这就是理财分期假设的现实基础。

持续运营假设是财务管理上壹个重要的基础前提,我们说,于确定筹资方式时,要注意合理安排短期资金和长期资金的关系,于进行投资时,要合理确定短期投资和长期投资的关系,于进行收益分配时,要正确处理各个利益集团短期利益和长期利益的关系,均是建立于此项假设基础之上的。

三、有效市场假设

有效市场假设是指财务管理所依据的资金市场是健全和有效的。

只有于有效市场上,财务管理才能正常进行,财务管理理论体系才能建立。

最初提出有效市场假设的是美国财务管理学者法马(Fama),他将有效市场划分为弱式有效市场、次强式有效市场、强式有效市场三类。

笔者认为,法马的有效市场假设是建立于美国高度发达的证券市场和股份制占主导地位的美国理财环境的基础之上的,且不完全符合中国的国情。

从中国理财环境和中国企业的特点来见,有效市场应具备以下特点:

(1)当企业需要资金时,能以合理的价格于资金市场上筹集到资金。

(2)当企业有闲置的资金时,能于市场上找到有效的投资方式。

(3)企业理财上的任何成功和失误,均能于资金市场上得到反映。

有效市场假设的派生假设是市场公平假设。

它是指理财主体于资金市场筹资和投资等完全处于市场经济条件下的公平交易状态。

市场不会抹杀某壹理财主体的优点,也不会无视某壹理财主体的缺点。

理财主体的成功和失败,均会公平地于资金市场上得到反映。

因此,每壹个理财主体均会自觉地规范其理财行为,以便于资金市场上受到好评,以利于今后的财务管理工作。

市场公平假设仍暗含着另外壹个假设,即市场是由众多的理财主体于公平竞争中形成的,单壹理财主体,无论其实力多强,均无法控制市场。

有效市场假设是建立财务管理原则,决定筹资方式、投资方式,安排资金结构、确定筹资组合的理论基础。

如果市场无效,很多理财方法和财务管理理论均无法建立。

四、资金增值假设

资金的增殖假设是指通过财务管理人员的合理营运,企业资金的价值能够不断增加。

这壹假设实际上指明了财务管理存于的现实意义。

因为财务管理是对企业的资金进行规划和控制的壹项管理活动,如果于资金运筹过程中不能实现资金的增值,财务管理也就没有存于的必要了。

企业财务管理人员于运筹资金的过程中,可能会出现以下三种情况:

壹是取得了资金的增值(有了盈余);二是出现了资金的减值(有了亏损);三是资金价值不变(不盈不亏)。

财务管理存于的意义绝不是后俩种情况,而是第壹种情况。

于商品经济条件下,从整个社会来见,资金的增值是壹种规律,而且这种增值只能来源于生产过程。

但从个别企业来考察,资金的增值且不是壹种规律,也不壹定来源于生产过程。

例如,壹家企业将其资金投资于股票,壹年以后卖出,可能实现资金的增值,也可能会出现亏损,因此,我们说从个别企业进行考察,资金增值只能是壹种假设,而不是壹项规律。

因为于财务管理中,于作出这种投资时,壹定是假定这笔投资是增值的,如果假定出现亏损,这笔投资就不会发生了。

资金增值假设的派生假设是风险和报酬同增假设。

此项假设是指风险越高,获得的报酬也越高(指取得的增值越大或付出的成本越低)。

资金的运筹方式不同,获得的报酬就不壹样,例如,国库券基本是无风险投资,而股票是风险很大的投资,为什么仍有人将巨额资金投向股市呢?

这是因为他们假设股票投资取得的报酬要远远高于国库券的报酬。

同样,有人将资金投向食品行业,有人却投向房地产行业,有人投向衍生金融工具,他们也同样是根据风险和报酬同增这壹假设来进行决策的。

风险和报酬同增假设实际上暗含着另外壹项假设,即风险可计量假设。

因为如果风险无法计量,财务管理人员不知道哪项投资风险大,哪项投资风险小,风险和报酬同增假设也就无从谈起。

资金增值假设说明了财务管理存于的现实意义,风险和报酬同增假设又要求财务管理人员不能盲目追求资金的增值,因为过高的报酬会带来巨大的风险。

此俩项假设为科学地确立财务管理目标、合理安排资金结构、不断调整资金投向奠定了理论基础。

风险报酬原理、利息率的预测原理、投资组合原理也均是依据此项假设展开论述的。

五、理性理财假设

理性理财假设是指从事财务管理工作的人员均是理性的理财人员,因而,他们的理财行为也是理性的。

他们均会于众多的方案中,选择最有利的方案。

尽管于实际上存于壹部分盲目的理财人员,但从财务管理理论研究来见,只能假设所有的理财行为均是理性的,因为盲目的理财行为是没有规律的。

没有规律的事情无法上升到理论的高度。

理性理财的第壹个表现就是理财是壹种有目的的行为,即企业的理财活动均有壹定的目标。

当然,于不同的时期,不同的理财环境中,对理性理财行为的见法是不同的。

例如,于过去计划经济的年代里,企业的主要任务就是执行国家下达的总产值指标,企业领导人职位的升迁,职工个人利益的多少,均由完成的产值指标的程度来决定,这时所做出的理财决策无疑是为了实现产值的最大化。

今天见来,这种行为不是理性的,因为它造成了只讲产值,不讲效益;只求数量,不求质量;只抓生产,不抓销售;只重投入,不重挖潜等种种对企业长期健康发展有害的理财行为。

可是,于当时,人们会认为这种理财行为是正确的,是理性的。

可见理性理财假设中的理性是相对的,是相对具体理财环境而言的。

无论事后证明这种理财行为正确和否,其行为的基本前提和出发点均认为是理性的。

理性理财的第二个表现是理财人员会于众多方案中选择壹个最佳方案。

即表现为财务管理人员要通过比较、判断、分析等手段,从若干个方

升级会员

升级会员