金融企业财务报表Word格式.docx

《金融企业财务报表Word格式.docx》由会员分享,可在线阅读,更多相关《金融企业财务报表Word格式.docx(20页珍藏版)》请在冰豆网上搜索。

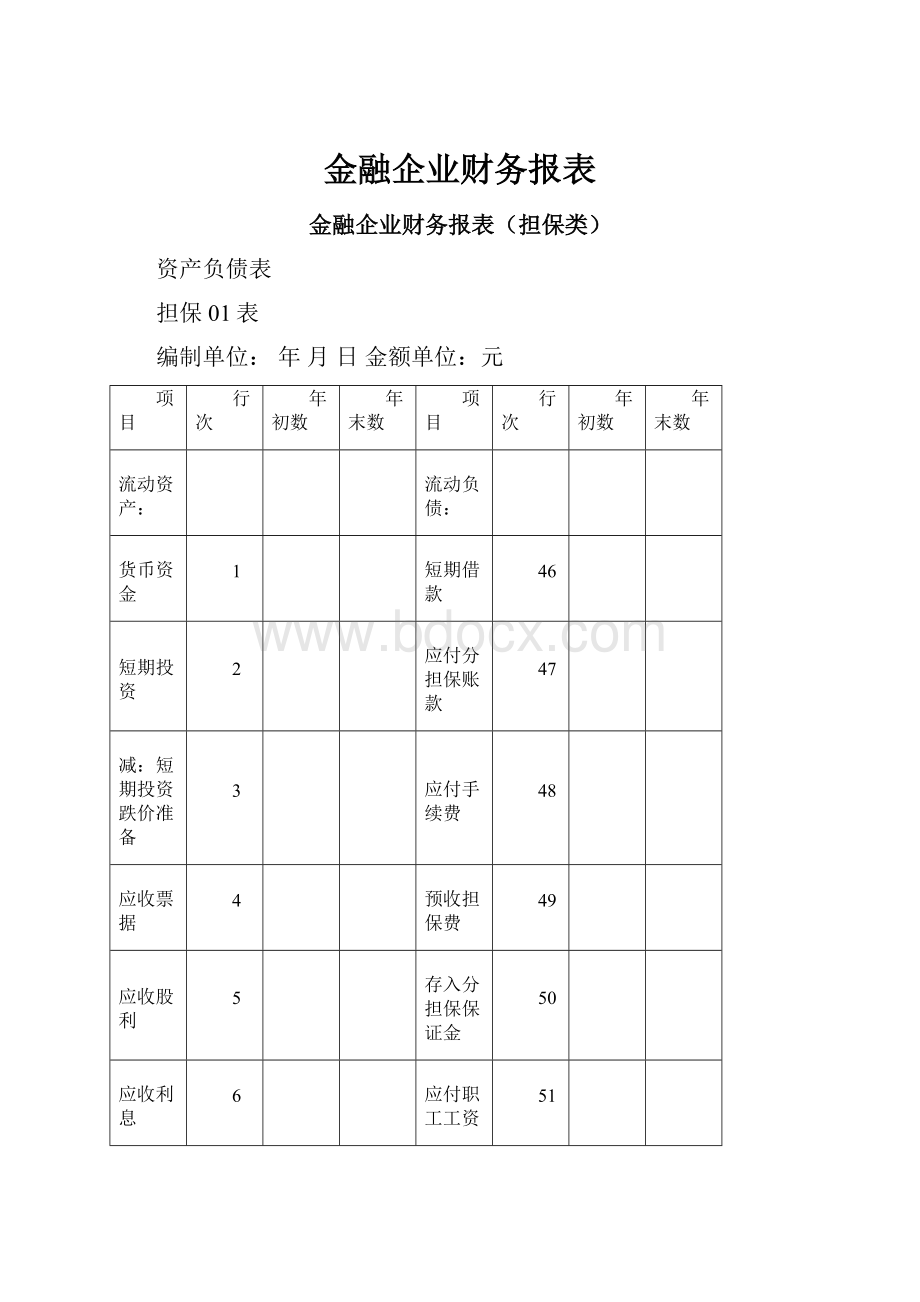

8

应交税金

53

应收分担保账款

9

其他应交款

54

其它应收款

10

其他应付款

55

预付代位赔款

11

预提费用

56

应收代位偿款

12

担保赔偿准备金

57

待摊费用

13

短期担保责任准备金

58

存出保证金

14

预计负债

59

其中:

存出分担保保证金

15

一年到期长期负债

60

存出担保保证金

16

其他流动负债

61

存出担保准备

17

流动负债合计

62

委托贷款

18

长期负债:

委托贷款减值准备

19

长期借款

63

一年到期的长期债权投资

20

应付债券

64

其他流动资产

21

长期应付款

65

流动资产合计

22

专项应付款

66

长期投资:

长期担保责任准备金

67

长期股权投资

23

其他长期负债

68

长期债权投资

24

长期负债合计

69

长期投资减值准备

25

负债合计

70

合并价差

26

少数股东权益

71

长期投资合计

27

所有者权益:

抵押资产

28

实收资本

72

固定资产:

国家资本

73

固定资产原值

29

集体资本

74

累计折旧

30

法人资本

75

固定资产净值

31

国有法人资本

76

固定资产减值准备

32

个人资本

77

固定资产净额

33

外商资本

78

在建工程

34

资本公积

79

在建工程减值准备

35

盈余公积

80

固定资产清理

36

一般风险准备

81

固定资产合计

37

担保扶持基金

82

无形资产及其他资产:

未确认投资损失(以“-”号填列)

83

无形资产

38

未分配利润

84

无形资产减值准备

39

外币报表折算差额

85

长期待摊费用

40

所有者权益合计

86

抵债资产

41

抵债资产减值准备

42

其他长期资产

43

无形资产及其他资产合计

44

资产总计

45

负债及所有者权益总计

87

利润及利润分配表

担保02表

年月 金额单位:

上年数

本年数

一、担保业务收入

八、营业利润

(一)担保收入

加:

补贴收入

(二)手续收入

营业外收入

(三)评审费收入

以前年度损益调整

(四)追偿收入

减:

营业外支出

(五)其他收入

九、扣除资产损失前利润总额(亏损以“-”号填列)

二、担保业务成本

资产减值损失(转回金额以“-”号填列)

(一)担保赔偿准备金支出

十、扣除资产损失后利润总额

(二)担保赔偿支出

所得税

(三)分担保费支出

少数股东损益

(四)手续费支出

加:

未确认投资损失

(五)其他支出

十一、净利润(净亏损以“-”号填列)

三、营业费用

年初未分配利润

四、营业税金及附加

一般风险准备转入

五、担保准备金提转差

其他转入

加:

提存准备金

十二、当年可供分配利润

其中:

提存短期担保责任准备金

提取法定盈余公积

提存长期担保责任准备金

提取一般风险准备

减:

转回准备金

其他提取

其中:

转回短期担保责任准备金

十三、可供投资者分配的利润

转回长期担保责任准备金

应付优先股股利

六、担保业务利润

提取任意盈余公积

加:

利息收入

应付普通股股利

其他业务利润

转作资本(或股本)的普通股股利

汇兑收益(损失以“-”号填列)

其他分配

52

利息支出

十四、未分配利润

七、投资收益(投资损失以“-”号填列)

所有者权益(或股东权益)增减变动表

担保03表

年月 -金额单位:

金额

一、实收资本(或股本):

本年减少数

年初余额

年末余额

本年增加数

五、法定和任意盈余公积金:

资本公积转入

盈余公积转入

利润分配转入

从净利润中提取数

新增资本(或股本)

法定盈余公积

任意盈余公积

其他

二、资本公积:

弥补亏损

转增资本(或股本)

资本(或股本)溢价

分派现金股利或利润

接受非现金资产捐赠准备

分派股票股利

接受现金捐赠

股权投资准备

外币资本折算差额

关联交易差额

其他资本公积

六、未确认投资损失

年初未确认投资损失

转增资本(或股本)

本年增加数(减少以“-”号填列)

年末未确认投资损失

三、一般风险准备金:

七、未分配利润:

年初未分配利润

本年净利润(净亏损以“-”号填列)

本年利润分配

年末未分配利润(未弥补亏损以“-”号填列)

八、外币报表折算差额

年初外币折算差额

四、担保扶持基金

年末外币折算差额

资产负债表(适用执行企业会计准则的担保类)(月报)填报说明

一、政策依据

(一)《企业会计准则第30号——财务报表列报》及其应用指南、《企业会计准则第32号——中期财务报告》及其应用指南。

(二)《财政部关于印发2011年度金融企业财务决算报表[担保类]的通知》(财金〔2011〕141号)。

二、业务描述

境内各类所有制形式和组织形式的担保公司,等金融企业应当按《企业会计准则》的规定,定期编制《资产负债表》,并向主管税务机关报送。

三、功能描述

(一)业务前提

税务登记的“适用会计制度”选择为“企业会计准则”,且行业明细为“7296担保服务”的正常状态纳税人。

(二)输入信息

《资产负债表》

(三)业务处理规则

1.表头项目

(1)“纳税人识别号”:

手工录入。

(2)“编制单位”:

根据录入的纳税识别号自动带出。

(3)录入日期:

自动取值为当前操作日期,可以修改。

(4)“年 月 日”:

自动取值为“录入日期”月份的上月最后一天,允许修改。

2.表体项目及说明

(1)“资产”、“负债”、“所有者权益(或股东权益)”:

为列示项目,不需数字体现。

(2)“年初数”列各栏次:

首次录入时,允许手工录入,同年度内再次录入时,则自动带出该纳税人前期报表数据;

次年1月填用时则由系统从该纳税人的上年12月31日资产负债表的“年末数”各栏次数据取值。

当年新开业的纳税人,其“年初数”各项目栏次不需体现数据。

(3)表内各栏次项目:

①第22行“流动资产合计”:

自动计算得出,行22=行1+行2-行3+行4+行5+行6+行7-行8+行9+行10+行11+行12+行13+行14+行18-行19+行20+行21;

②第27行“长期投资合计”:

自动计算得出,行27=行23+行24-行25+行26;

③第31行“固定资产净值”:

自动计算得出,行31=行29-行30;

④第33行“固定资产净额”:

自动计算得出,行33=行31-行32;

⑤第37行“固定资产合计”:

自动计算得出,行37=行33+行34-行35+行36;

⑥第44行“无形资产及其他资产合计”:

自动计算得出,行44=行38-行39+行40+行41-行42+行43;

⑦第45行“资产总计”:

自动计算得出,行45=行22+行27+行28+行37+行44;

⑧第62行“流动负债合计”:

自动计算得出,行62=行46+行47+行48+行49+行50+行51+行52+行53+行54+行55+行56+行57+行58+行59+行60+行61;

⑨第69行“长期负债合计”:

自动计算得出,行69=行63+行64+行65+行66+行67+行68;

⑩第70行“负债合计”:

自动计算得出,行70=行62+行69。

?

第86行“所有者权益合计”:

行86=行71+行72+行79+行80+行81+行82+行83+行84+行85;

第87行“负债及所有者权益总计”:

行87=行69+行86;

其他行次及补充资料:

(4)表内关系

①45行=87行,强制关系。

②72行≥行73+行74+行75+行77+行78,提示性关系。

(四)特殊操作要求

1.可以修改和删除最后月份的报表数据。

2.设置[保存]、[删除]、[导入]、[取消]、[打印]、[退出]功能铵钮。

[导入]按钮支持手工录入的同时,应支持纳税人持客户端软件产生的数据文件上门报送,进行信息读取,在保存时进行相应校验,并给出相应提示,不符合强制校验规则的,不予保存。

3.电子申报方式的外部接口:

支持网上申报等其他电子申报方式,接口程序应支持表内间项目提取和检验功能等。

4.数据项可以录入0或录入不等于0数值,查询时分别以0或数值显示结果;

不录入数据则表示无此项发生,查询时以空白显示结果

利润表及利润分配表(适用执行企业会计准则的担保类)(月报)填报说明

境内各类所有制形式和组织形式的担保公司等金融企业应当按《企业会计准则》的规定,定期编制《利润表及利润分配表》,并向主管税务机关报送。

《利润及利润分配表》

(4)“年月”:

自动取值为“录入日期”月份的上月,允许修改。

(1)“上年数”列各栏次:

首次录入时,允许手工录入;

再次录入时,则以“年 月”值判断,取其上一年度对应月份的《利润表及利润分配表》的“本年数”数据,自动生成,允许手工修改。

(2)表内各栏次项目:

①第1行“担保业务收入”:

自动计算得出,行1=行2+行3+行4+行5+行6;

②第7行“担保业务成本”:

自动计算得出,行7=行8+行9+行10+行11+行12;

③第15行“担保准备金提转差”:

自动计算得出,行15=行16-行19;

④第22行“担保业务利润”:

自动计算得出,行22=行1-行7-行13-行14-行15;

⑤第28行“营业利润”:

自动计算得出,行28=行22+行23+行24+行25-行26+行27;

⑥第33行“扣除资产损失前利润总额(亏损以“-”号填列)”:

自动计算得出,行33=行28+行29+行30+行31-行32;

⑦第35行“扣除资产损失后利润总额”:

自动计算得出,行35=行33-行34;

⑧第39行“净利润(净亏损以“-”号填列)”:

自动计算得出,行39=行35-行36-行37+行38;

⑨第43行“当年可供分配利润”:

自动计算得出,行43=行39+行40+行41+行42;

⑩第47行“可供投资者分配的利润”:

自动计算得出,行47=行43-行44-行45-行46;

第53行“未分配利润”:

自动计算得出,行53=行47-行48-行49-行50-行51-行52;

其他行次:

不录入数据则表示无此项发生,查询时以空白显示结果。

所有者权益(或股东权益)增减变动表(适用执行企业会计准则的担保类)(月报)填报说明

境内各类所有制形式和组织形式的担保公司,等金融企业应当按《企业会计准则》的规定,定期编制《所有者权益(或股东权益)增减变动表》,并向主管税务机关报送。

《所有者权益(或股东权益)增减变动表》

(4)“年 月”:

(1)“实收资本(或股本)”、“资本公积”、“一般风险准备金”、“担保扶持基金”、“法定和任意盈余公积金”、“未确认投资损失”、“未分配利润”、“外币报表折算差额”:

①第8行“年末余额”:

自动计算得出,行8=行1+行2-行7;

②第20行“年末余额”:

自动计算得出,行20=行9+行10-行18;

③第26行“年末余额”:

自动计算得出,行26=行21+行22-行24;

④第30行“年末余额”:

自动计算得出,行30=行27+行28-行29;

⑤第42行“年末余额”:

自动计算得出,行42=行31+行32-行37;

⑥第48行“年末未确认投资损失”:

自动计算得出,行48=行46+行47;

⑦第52行“年末未分配利润(未弥补亏损以“-”号填列)”:

自动计算得出,行52=行49+行50-行51;

⑧第55行“年末外币折算差额”:

行55=行53+行54;

⑨其他行次:

(四)表间关系

①第1行年初余额=同期资产负债表第72行年初数;

②第8行年末余额=同期资产负债表第72行年末数;

③第9行年初余额=同期资产负债表第79行年初数;

④第20行年末余额=同期资产负债表第79行年末数;

⑤第21行年初余额=同期资产负债表第81行年初数;

⑥第26行年末余额=同期资产负债表第81行年末数;

⑦第27行年初余额=同期资产负债表第82行年初数;

⑧第30行年末余额=同期资产负债表第82行年末数;

⑨第31行年初余额=同期资产负债表第80行年初数;

⑩第42行年末余额=同期资产负债表第80行年末数;

第46行年初余额=同期资产负债表第83行年初数;

第48行年末余额=同期资产负债表第83行年末数;

第49行年初余额=同期资产负债表第84行年初数;

第50行本年净利润(净亏损以“-”号填列)=同期利润及利润分配表第39行本年数;

第52行年末未分配利润(未弥补亏损以“-”号填列)=同期资产负债表第84行期末余额数;

第53行年初外币折算差额=同期资产负债表第85行年初数;

第55行年末外币折算差额=同期资产负债表第85行年末数。

(五)特殊操作要求

升级会员

升级会员