9关于福田区近三年贸工旅游金融业发展情况32.docx

《9关于福田区近三年贸工旅游金融业发展情况32.docx》由会员分享,可在线阅读,更多相关《9关于福田区近三年贸工旅游金融业发展情况32.docx(22页珍藏版)》请在冰豆网上搜索。

9关于福田区近三年贸工旅游金融业发展情况32

关于福田区近三年贸工旅游金融业发展

情况报告

一、福田区商业近三年(2005-2007)经济发展情况

(一)近三年商业经济发展简要分析

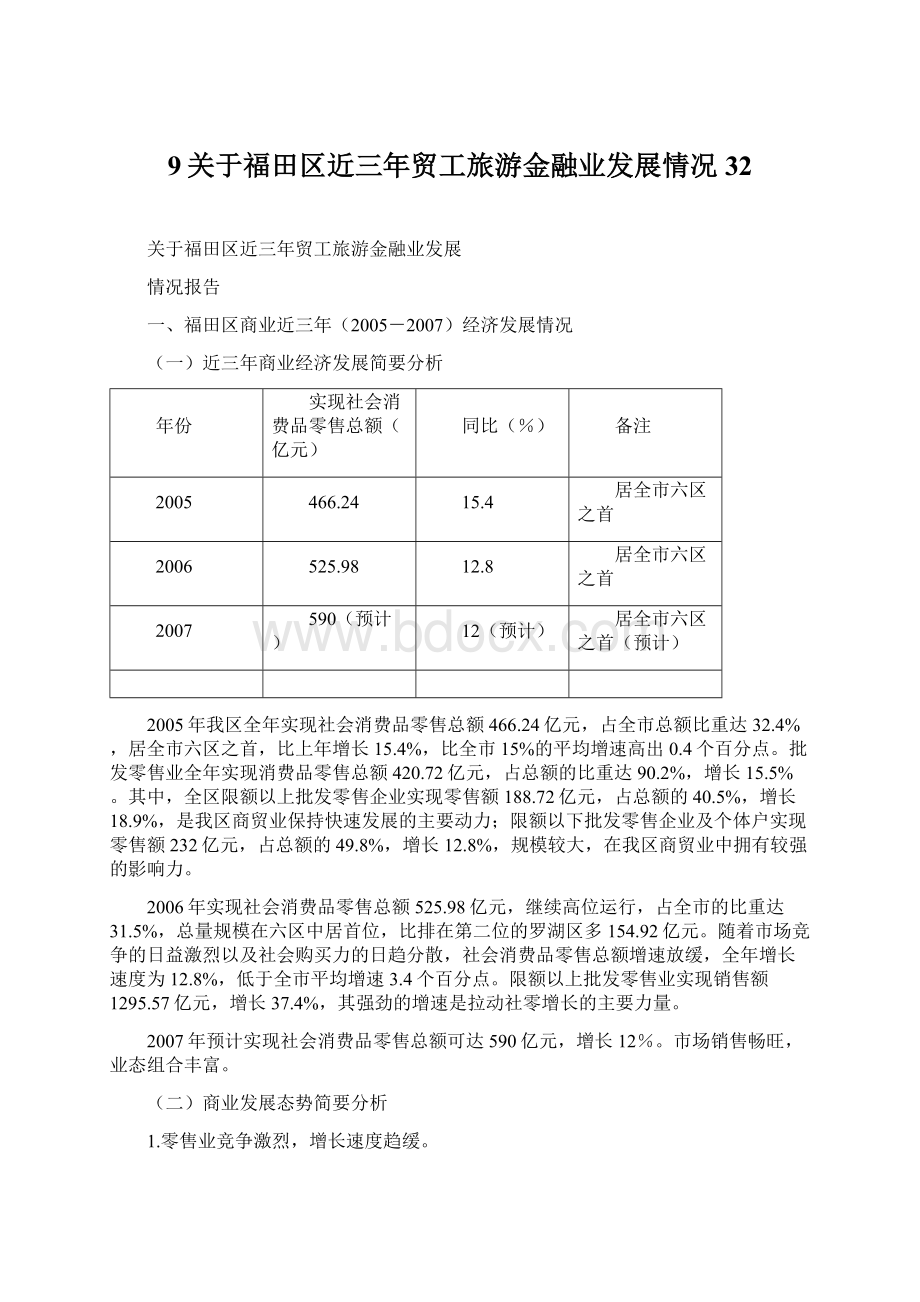

年份

实现社会消费品零售总额(亿元)

同比(%)

备注

2005

466.24

15.4

居全市六区之首

2006

525.98

12.8

居全市六区之首

2007

590(预计)

12(预计)

居全市六区之首(预计)

2005年我区全年实现社会消费品零售总额466.24亿元,占全市总额比重达32.4%,居全市六区之首,比上年增长15.4%,比全市15%的平均增速高出0.4个百分点。

批发零售业全年实现消费品零售总额420.72亿元,占总额的比重达90.2%,增长15.5%。

其中,全区限额以上批发零售企业实现零售额188.72亿元,占总额的40.5%,增长18.9%,是我区商贸业保持快速发展的主要动力;限额以下批发零售企业及个体户实现零售额232亿元,占总额的49.8%,增长12.8%,规模较大,在我区商贸业中拥有较强的影响力。

2006年实现社会消费品零售总额525.98亿元,继续高位运行,占全市的比重达31.5%,总量规模在六区中居首位,比排在第二位的罗湖区多154.92亿元。

随着市场竞争的日益激烈以及社会购买力的日趋分散,社会消费品零售总额增速放缓,全年增长速度为12.8%,低于全市平均增速3.4个百分点。

限额以上批发零售业实现销售额1295.57亿元,增长37.4%,其强劲的增速是拉动社零增长的主要力量。

2007年预计实现社会消费品零售总额可达590亿元,增长12%。

市场销售畅旺,业态组合丰富。

(二)商业发展态势简要分析

1.零售业竞争激烈,增长速度趋缓。

零售业作为连接生产领域和消费领域的流通环节,是流通环节中竞争最激烈的一环。

经营理念、营销技术、经营规模、商品价格等方面都面临新的挑战。

外资商业的进入虽然带来了连锁经营、规模经营等新的经营方式,而且引入了先进经营管理体制和沟通内外、辐射全国的分销系统,但也加剧零售市场的竞争。

从2006年我区零售业增加值来看,虽然保持了较快的增长,但增速呈逐月下降态势,由最高的14.9%下降到年末的12.8%,是2003年以来的最低点,仅高于盐田,落后于宝安、龙岗、罗湖、南山四区。

商业企业在竞争中求生存,我区铜锣湾百货收购兼并、几易其主;深圳国商苦中求变,仍无法与大型购物广场竞争,上步店被迫撤场,成为大型零售企业转型的一个缩影。

批发零售业增速放缓其主要原因,首先是基数较大。

2000年以来我区社会消费品零售总额一直位居六区之首,所占比重达三成以上,缺乏较大规模的新增网点;其次,连锁企业向区外扩张加速,购买力分散。

天虹、岁宝、国美等大型连锁企业纷纷在区外开店,消费者在居住附近就能购买同质量同价格的产品,导致我区消费额增速下降;再次,新兴商业增长点发展尚待时日。

我区中心商务区(CBD)商业发展尚处于起步阶段,由于其定位高端,附加值高、以精品零售为主,市场价格高,目前市场尚需精心培育,发展壮大仍需时日。

2.中心区商圈正处于培育期,中心区商圈的成熟和华强北二期改造工程的完成将拉动福田地区商业经济各项指标的增长。

近三年来,我区一直致力于拓展商业发展空间,如中心区商圈、皇岗扇形商圈、地铁商圈等,但这些市场均处于起步阶段,需要不断培育,发展成熟尚待时日。

其中,中心区不少项目还处于开发过程中,周边的交通改善工程也尚未完成,与华强北、东门等成熟商圈相比,中心区尚显人气不足,整体商业氛围有待提高,还需要经过较长时间的市场培育。

同时,华强北二期改造工程即将开始。

由于中心区商圈尚未成熟,华强北商圈受改造工程影响,预计2008年,我区社会消费品零售总额增速将继续放缓。

3.零售业种业态不断创新,商业市场分工呈专业化、差异化发展。

零售市场在竞争日益激烈的同时催生了一些新的业态,如大型日用品连锁超市、家电卖场、家具、建材等专业化市场,市场分工越来越细,呈专业化、差异化发展趋势。

福田零售商业业态不断创新,网点类型丰富多样,催生新的商业模式,如ITAT集团已在中国大陆开设了593家国际品牌服装会员店、70家百货会员俱乐部,总营业面积达到100万平方米,全国有效会员人数突破1500万;百丽集团的零售网点由公司管理并直接控制,全国性零售网点超过3000个,亦向海外市场扩充业务,在香港、澳门和美国分别设立多个零售点。

4.华强北电子市场交易活跃。

以电子交易市场为龙头的赛格和华强电子市场购销两旺,市场辐射力强劲;商业区改造升级有序推进,茂业百货、顺电等商业旅游购物氛围浓厚,华强北商业区平均每天人流量达50万人次,商圈进一步繁荣。

二、福田区2005-2007年工业发展基本情况

(一)经济指标

1.全区规模以上工业企业总产值和增加值。

2005-2007年,全区规模以上工业企业总产值分别为1155.09亿元、1322.12亿元、1250亿元(2007年为预计数,下同),全区规模以上工业企业增加值分别为270.21亿元、295.04亿元、240亿元。

2005和2006年,工业在高平台上实现平稳增长,2007年,规模以上工业总产值和增加值的绝对值有不同幅度下降,出现拐点信号。

2.规模以上工业企业数量。

2005年,福田规模以上工业企业443家,2006年下降为340家。

2007年,工业百强企业深圳赛格日立彩色显示器件有限公司停产,中国名牌产品和中国驰名商标企业深圳市安吉尔饮水产业集团也于2007年11月迁至宝安区自有工业园,规模以上工业企业数量有下降趋势。

(二)工业经济运行主要特点

1.龙头工业企业一直是辖区工业的领头羊。

经过多年的发展,我区已经形成了一批具有较强竞争力的龙头企业,工业百强企业的“领头羊”作用愈发显著,企业快速发展有效地促进了全区工业的发展。

2005和2006年,我区均有14家企业入选深圳市工业百强企业,长城开发、理光工业、三星视界、杜邦集团等百强企业是我区工业发展中坚力量。

2.工业园区走上效益发展之路。

随着福田中心城区的发展,土地资源紧张,现有工业园区成为我区工业发展的重要基地。

近3年来,工业园区如何改造升级问题不断摆在面前。

因此,多次组织开展辖区工业园区的调研,包括:

编制工业发展“十一五”规划前对全区工业园区的全面调研,对八卦岭工业区、田面工业区的专题调研以及2007年下半年金地工业区、福田燃机电厂改造项目的产业规划的相继启动。

3.高新技术产业成为福田工业发展的后劲力量。

近几年来,我区加大发展高新技术产业的力度,全区高新企业产业呈现良好的发展态势。

2005年末,辖区规模以上工业企业中高新技术企业86家,2006年末,增加到108家。

高新技术企业良性发展增强了福田工业发展的后劲。

4.民营工业发展迅速,但规模相对较小。

近年来,市、区政府均出台了鼓励民营企业发展的政策和措施,创造了民营企业发展的良好环境。

2005和2006年,全区规模以上民营工业总产值仅占全区规模以上工业总产值在6%左右。

平均单位产业产值和增加值远小于其他类型的企业,对我区工业的产值的影响力相对较小。

5.工业发展结构调整新模式成型。

经过20多年的发展,福田区可供开发的土地资源所剩无几,90年代中期以来没有新批的工业用地,原有的工业区由于城市快速发展和产业结构调整加快等原因,也不断萎缩。

福田辖区内基本上没有可作为工业生产功能的物业空置,但福田中心城区优越的环境,仍将吸引工业的总部、研发、设计企业进驻,把福田区作为总部,设立销售、行政、研发机构,而把生产环节转移至深圳关外的大工业区等产业园或向深圳周边城市惠州、东莞、河源等。

随着福田中心城区地位确立,深圳CBD的启用,福田工业总部经济将需进一步发展。

(三)2008年工业发展态势

2007年工业总产值和增加值完成情况不尽理想,未能完成年初计划。

主要原因包括部分大型工业企业外迁或停产;部分大型工业企业增加值率下降等。

因此,预测2008企业外迁和增加值率上升乏力等因素将继续存在,工业对全区经济发展的贡献将减弱。

附:

规模以上工业企业主要经济指标(2007年为预计数)

年度

规模以上工业

企业数

工业总产值(现价)

工业增加值

(现价)

单位

个

亿元

亿元

2005年

443

1155.09

270.21

2006年

340

1322.12

295.04

2007年

预计减少

1250

240

三、福田区2005年-2007年外商投资情况分析

(一)实际利用外资指标完成情况

福田区利用外资综合情况简表(2004年-2007年)

指标类别

指标名称

单位

2005数值

同比增减%

2006数值

同比增减%

2007数值(预计)

同比增减%

外商直接投资

新批外商投资项目

新口径

个

775

21.47

855

10.32

1273

48.89

合同外资金额

亿美元

16.34

34.22

10.27

-37.18

24.77

141.36

实际使用外资金额

亿美元

6.42

29.66

7.35

14.49

8.43

14.73

新批外商投资项目

全口径

个

775

21.28

856

10.45

1274

48.83

合同外资金额

亿美元

21.32

20.02

18.27

-14.3

32.98

80.54

实际使用外资金额

亿美元

12.93

22.66

15.35

18.7

16.63

8.36

2005年,我区新批项目个数775个,同比增长21.47%;合同外资(新口径)16.34亿美元,同比增长34.22%;实际利用外资(新口径)6.42亿美元,同比增长29.66%。

合同外资(全口径)21.32亿美元,同比增长20.02%;实际利用外资(全口径)12.93亿美元,同比增长22.66%。

2006年,我区新批项目个数855个,同比增长10.32%;合同外资(新口径)10.27亿美元,同比增长-37.18%;实际利用外资(新口径)7.35亿美元,同比增长14.49%。

合同外资(全口径)18.27亿美元,同比增长-14.3%;实际利用外资(全口径)15.35亿美元,同比增长18.7%。

截止2007年,我区新批项目个数1273个(预计),同比增长48.89%;合同外资(新口径)24.77亿美元(预计),同比增长141.36%;实际利用外资(新口径)8.43亿美元(预计),同比增长14.73%。

合同外资(全口径)32.98亿美元,同比增长80.54%;实际利用外资(全口径)16.63亿美元,同比增长8.36%。

(二)外商投资的产业结构分析情况。

2005年比重%

2006年比重%

2007年比重%

第二产业

28.52

10.64

2.7

第三产业

71.48

89.36

97.3

2005年,第二、三产业新批项目占全区比重是28.52%和71.48%,吸收合同外资金额占全区比重是32.71%和67.29%,实际利用外资金额的比重是34.66%和65.34%;福田辖区外资企业产业结构进一步调整、向现代服务业和商贸流通业倾斜的趋势。

其中,房地产业吸收合同外资规模位居第三产业各行业之首,达到3.05亿美元,增幅达到59.71%。

就具体行业而言,制造业外资项目数为221个,同比增长32.32%,合同外资金额同比增长4.28%,实际利用外资金额同比增长432.3%;房地产业外资项目数为29个,同比增长61.11%,合同利用外资同比增长59.71%,实际利用外资金额增长达到129.35%。

2006年,第二、三产业新批项目占全区比重是10.64%和89.36%,吸收合同外资金额占全区

升级会员

升级会员