BlackLitterman资产配置模型实证Word文档下载推荐.docx

《BlackLitterman资产配置模型实证Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《BlackLitterman资产配置模型实证Word文档下载推荐.docx(13页珍藏版)》请在冰豆网上搜索。

如果投资者对某些资产有特别的观点,那么就可以根据观点的信心水平来调整市场均衡收益率,从而来影响最终的投资组合配置。

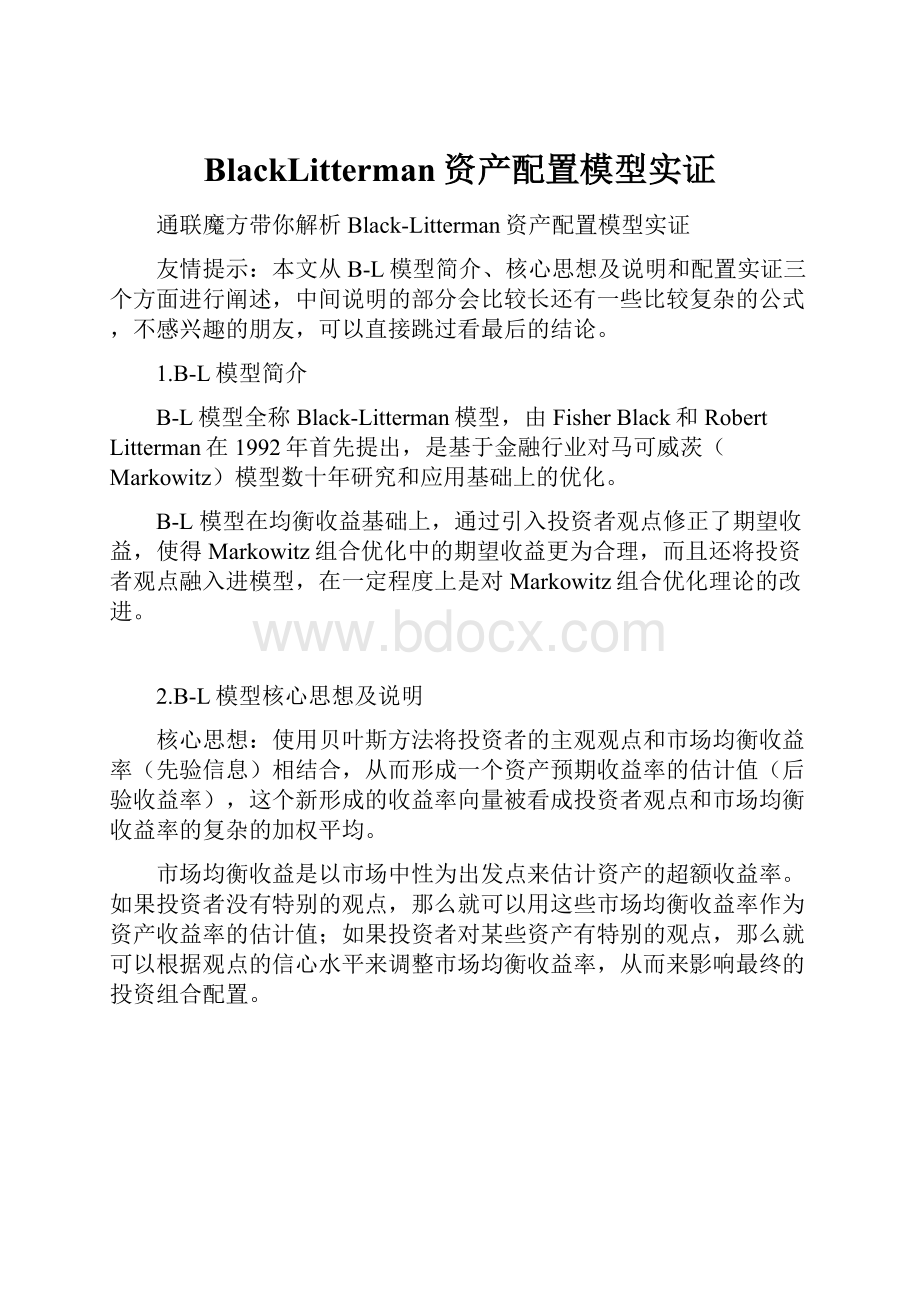

图1.基于B-L模型的资产组合优化框架

具体说明:

1、B-L模型先验分布

将资产组合的真实超额收益率表示为列向量r,服从均值为μ、协方差矩阵为Σ的正态分布,即:

r~N(μ,Σ)。

B-L模型从市场投资组合着手,市场投资组合覆盖了所有资产,取各个资产的市值权重作为组合权重,通过逆向优化反推各个资产的隐含收益率,即基于市场均衡状态的预期超额收益率,作为资产预期收益率的一种合理估计。

这里,B-L模型假设了期望收益率μ本身为一个正态分布的随机变量,即:

μ~N(Π,τΣ),可表示为:

μ=Π+ϵ^e,其中,ϵ^e~N(0,τΣ)。

Π即为在市场均衡状态的各个资产超额收益率向量,参数τ表征模型取市场均衡状态资产预期收益率作为资产收益率估计的确性程度。

此时,Π=δΣwmkt,其中,wmkt为资产市值权重,δ=((E(rp)-rf))⁄(σp^2)为市场投资者风险厌恶系数。

2、B-L模型资产观点分布

资产观点表达通过矩阵P、Q和Ω实现。

矩阵P的每一行对应一个观点,反映了该观点涉及到的相关资产以及观点的展现形式,包括绝对观点和相对观点两种表达方式。

对于绝对观点,要求该行的加和为1;

对于相对观点,要求该行的加和为0。

向量Q与矩阵P对应,反映了每个观点表达的资产收益率高低。

对于绝对观点,对应元素指定了观点涉及资产的期望收益率;

对于相对观点,对应元素指定了观点涉及的多个资产相对表现的期望收益率差值。

矩阵Ω对应于由矩阵P和向量Q联合构建的资产观点的不确定性。

即矩阵Ω的对角元素表示对应于主观期望收益率的期望方差,其非对角元素表示不同期望收益率之间的期望协方差。

Pμ=Q+ϵ^v,其中ϵ^v~N(0,Ω)

在上述基础上,为了进一步增加B-L模型的完备性,投资者还允许指定其对每个资产主观观点的置信度,形成置信度向量C,与向量Q对应。

结合每个主观观点的置信度,对主观期望收益率的期望方差矩阵Ω更新如下:

3、B-L模型后验分布

通过融合市场均衡先验分布和观点分布,可求得期望收益率的后验分布,即B-L模型的MasterFormula。

B-L模型假设期望收益率μ为正态分布的随机变量,即

4、B-L模型资产配置

B-L模型本身保证了先验分布的不确定性与其对后验分布均值的影响呈反向关系。

例如,若资产观点组合分布的不确定性增加,则后验分布的均值将更靠近市场均衡期望收益率,而远离资产观点组合指定的期望收益率;

反之,若市场均衡先验分布的不确定性增加,则后验分布的均值将更加靠近资产观点组合指定的期望收益率,而远离市场均衡期望收益率。

采用B-L模型做资产配置,期望超额收益率向量的计算如下:

在B-L模型框架下,期望收益率本身也被假设为随机变量,因此协方差矩阵M仅仅与期望收益率μ拔有关,即与资产未来收益率的期望有关。

采用B-L模型做资产配置,估计收益率序列的后验协方差矩阵,不仅要考虑到基于历史收益率序列的协方差矩阵的先验估计,同时也要考虑到期望收益率本身的不确定性,即

5、利用B-L模型资产配置举例

假设解决8类资产的优化配置问题。

取定市场投资者的风险厌恶系数δ=3.07,市场均衡收益率的风险系数τ=0.025,并假定无风险资产的收益率rf=0.0%。

根据各类资产的历史收益率,可计算各类资产收益率的协方差矩阵如下:

数据来源:

通联魔方

假定已经得到8类资产市值规模数据,对应各类资产的市值权重wmkt如下:

通过求解无约束条件的Markowitz均值-方差优化过程,当资产组合权重取为市值权重时,进行逆向优化,求得市场均衡的资产预期超额收益率Π如下:

假设投资者根据资产市场分析,具有如下资产表现观点:

o观点1:

资产7的预期超额收益率为5.25%(观点具有置信度25%);

o观点2:

资产2的预期超额收益率比资产1高0.25%(观点具有置信度50%);

o观点3:

资产组合A:

80%资产3+20%资产5,资产组合B:

60%资产4+40%资产6,主观判断资产组合A的预期超额收益率比资产组合B高2.0%(观点具有置信度65%)。

分析上述资产观点,观点1是一个绝对观点,仅涉及到一支资产;

观点2和观点3都是相对观点,观点2涉及到2支资产预期超额收益率表现的比较,而观点3涉及2个资产组合、共4支资产的预期超额收益率表现的比较。

对应的资产主观观点的关联矩阵P如下:

对应的资产主观预期超额收益率向量和资产观点置信度向量分别为:

Q=[5.25%,0.25%,5.0%]^T,

C=[25.0%,50.0%,65.0%]^T。

在运用B-L模型进行资产配置前,先对投资者给出的资产观点进行分析。

对比资产表现的主观判断与其在市场均衡先验下的资产预期超额收益率的差异,如下表:

分析可见:

o观点1看多资产7的未来表现;

o观点2虽然从名义表述上看多资产2,但是主观判断的2支资产超额收益率的差值小于2支资产的市场均衡预期的超额收益率差异,因此观点2实质是看多资产1、看空资产2;

o观点3涉及到2个资产组合,主观判断的2个组合超额收益率的差值显著小于2个组合的市场均衡预期的超额收益率差异,因此观点3强烈看多资产组合A、看空资产组合B。

当不考虑主观判断资产预期超额收益率的置信度参数时,即在主观角度100%完全相信每个资产预期超额收益率观点。

此时,主观观点判断的资产预期超额收益率的不确定性完全取决于资产收益率自身的波动性。

结合τ、P和Σ,计算主观判断资产预期收益率的不确定性矩阵Ω如下:

当考虑主观判断资产预期超额收益率的置信度参数时,主观观点判断的资产预期超额收益率的不确定性,由投资者对主观观点的不确定性和资产收益率本身的波动性共同决定。

结合C、P和Σ,计算主观判断资产预期收益率的不确定性矩阵Ω如下:

基于两种不同的主观判断资产预期收益率的不确定性矩阵Ω0和Ω1,利用B-L资产配置模型,求得8类资产不同的预期超额收益率向量μ0拔和μ1拔分别如下表:

结合无风险资产的收益率rf=0.0%,基于各类资产不同预期超额收益率向量μ0拔和μ1拔,通过求解无约束条件的Markowitz均值-方差优化模型,分别得到各类资产对应的最优配置权重ŵ0和ŵ1分别如下表(每个黑色框选定一个主观观点涉及的资产,红色对应主观看多资产,绿色对应主观看空资产):

针对两种不同的主观观点不确定性矩阵的计算方法,这里记基于Ω0的B-L模型为B-L模型(0),记基于Ω0的B-L模型为B-L模型

(1),对上表中B-L模型的资产配置结果进行分析。

观点组合总共包括3个观点、涉及7支资产,只有对资产8未来的预期超额收益率未作主观判断,因此资产8在B-L模型(0)和B-L模型

(1)中求得的配置权重与其市值权重相比,均未发生改变。

观点1微弱看多资产7,在B-L模型(0)的配置权重ŵ0中,资产7的配置权重微弱增加;

而在B-L模型

(1)的配置权重ŵ1中,由于主观观点的25%置信度很低,资产7的配置权重甚至微弱降低。

观点2名义看多资产2、看空资产1,实质上该观点看多资产1、看空资产2。

因此,在B-L模型(0)和B-L模型

(1)结果中,资产1的配置权重相比其市值权重均大幅增加,而资产2的配置权重相比其市值权重均大幅降低。

同时,由于B-L模型

(1)引入了资产观点置信度,该观点50%的置信度导致B-L模型

(1)中两种资产配置权重的改变幅度都比B-L模型(0)要小。

观点3强烈看多组合A、看空组合B。

因此,在B-L模型(0)和B-L模型

(1)结果中,组合A包含的资产3和资产5的配置权重均大幅增加,组合B包含的资产4和资产6的配置权重均大幅降低。

3.基于B-L模型的大类资产配置实证

采用B-L模型对中国市场的股票、债券、商品和货币等四大类资产进行配置实证。

B-L模型要求投资者对资产未来的预期超额收益率作出判断,从而获取高于市场组合的超额收益率。

而对于市场上的普通投资者一般很难获得足够有效的信息、给出具有一定置信度水平的资产未来表现的主观观点。

基于投资时钟的大类资产表现周期轮动模型,是一种判断未来表现简单有效的方法。

根据投资时钟的内在逻辑,在经济衰退阶段,大类资产的收益表现排序为:

债券>

现金>

商品>

股票;

在经济复苏阶段,大类资产的收益表现排序为:

股票>

现金;

在经济扩张阶段,大类资产的收益表现排序为:

债券;

在经济滞胀阶段,大类资产的收益表现排序为:

股票。

将投资时钟逻辑对资产收益率表现的判断作为投资者的主观观点,加入B-L模型,将使投资者获得高于市场投资组合的超额收益率。

具有投资时钟周期资产观点的B-L模型,通过判断宏观经济当前在投资时钟平面内所处象限,对各个资产在该时钟象限的历史收益率表现进行统计分析,作为未来资产收益率表现的主观观点Q(绝对观点);

同时,统计分析各个资产在该时钟象限的历史波动率,形成资产观点的不确定性矩阵Ω。

市场投资者的风险厌恶系数δ固定取为3.07,市场均衡收益率的不确定性参数τ采用Idzorek(2005)方法进行动态估算。

市场均衡预期收益率作为资产预期收益率主观观点调整的基准,在模型回测过程中可分别采用市值权重和等权策略,利用逆向优化进行计算。

在对大类资产配置回测时,选用沪深300、中证500、中债国债、中债金融债、中债企业债、南华工业金属、南华农产品、南华能源化工、中证货币基金共九类资产。

资产市值比按照股票市场流通市值、债券存量规模、商品期货合约价值与货币基金规模估算。

无风险资产选取银行间7天回购利率,用算术加权的方法进行平滑,平滑周期为3周。

回测区间选择2011年6月-2017年2月,并采取月度调仓的频率。

备注:

图5中,InvestClock:

投资时钟模型;

NaivDiverse:

等权配置策略;

MarketEqu:

市场均衡模型;

CycleMarketEqu_BL:

市场均衡B-L模型+投资时钟观点;

CycleNaivDivers_BL:

等权策略B-L模型+投资时钟观点。

五种资产配置策略在回测区间2011年6月—2017年2月的综合表现指标对比如下表:

在2011年至2017年的测算区间内,分析五种资产配置策略的回测结果。

投资时钟模型的年化收益率为10.80%,在五种配置策略中最高;

但是该模型的最大回撤为-30.56%,也是五种策略中最大的。

市场均衡模型取得年化收益率6.68%,但是其具有第二大的最大回撤-20.22%;

等权配置策略的年化收益率为3.86%,是五种策略中最低的。

结合了投资时钟观点和市场均衡先验信息的B-L模型取得了最高的夏普比率0.434,结合了投资时钟观点和资产等权基准先验信息的B-L模型同样也取得了很高的夏普比率0.422,对比投资时钟模型,这两种B-L模型不仅取得了与投资时钟模型同样高的夏普比率,同时极大地了降低了资产组合的最大回撤率,并且两者的年化换手率都要低于投资时钟模型。

通联魔方,高效对接资金方和管理人的一站式资产管理服务平台。

适用于FOF/MOM类多资产基金的前期调研与筛选、组合构建与回测验证、运行中运作监控和管理人数据报送的全过程,为银行、券商、资管、信托、FOF私募等金融机构提供FOF和MOM基金的投前、投中、投后全流程管理系统支持。

升级会员

升级会员