我国是制造业大国还是强国Word格式文档下载.docx

《我国是制造业大国还是强国Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《我国是制造业大国还是强国Word格式文档下载.docx(33页珍藏版)》请在冰豆网上搜索。

2、工业制成品在出口商品总额中的比重不断提高。

中国正由初级产品出口国发展为制成品大国:

通过国际贸易,中国逐步融入全球国际分工体系之中,成为其中不可分割的一个部分。

在这一过程当中,中国制造业的地位不断上升。

80年代中后期至90年代,我国完成了出口商品结构的第一个转变,即由改革开放初以初级产品为主向工业制成品为主的转变。

1978年初级产品出口占我国出口的54.8%,工业制成品占45.2%;

到1990年,初级产品和工业制成品所占比重已变为25.6%和74.4%(机电占17.9%),工业制成品成为我国出口贸易的主力军。

进入新世纪以来,出口商品结构进一步优化。

到2006年,初级产品和工业制成品所占比重分别为5.5%和94.5%(机电占56.7%),工业制成品在出口中比重超过90%,而且高新技术产品的比重已占出口总额的29%。

窗体顶端窗体底端能源、窗体顶端窗体底端化工、建材、纺织、家电、电子等十几个行业百余种产品产量位居世界第一。

通过20多年的努力,中国逐步告别资源密集型分工地位,在国际分工中地位有了提高。

3、制造业利用外资长足发展,投资结构由劳动密集型产业向资本、技术密集型产业转变。

同时,外商投资的产业链延伸和配套规模不断扩大,外商投资企业设立研发机构逐步增多。

4、制造业的国际竞争力得到提高,部分行业已开始与国际接轨,采用国际标准或引进外国技术、资金进行生产、加工和销售,竞争能力提高。

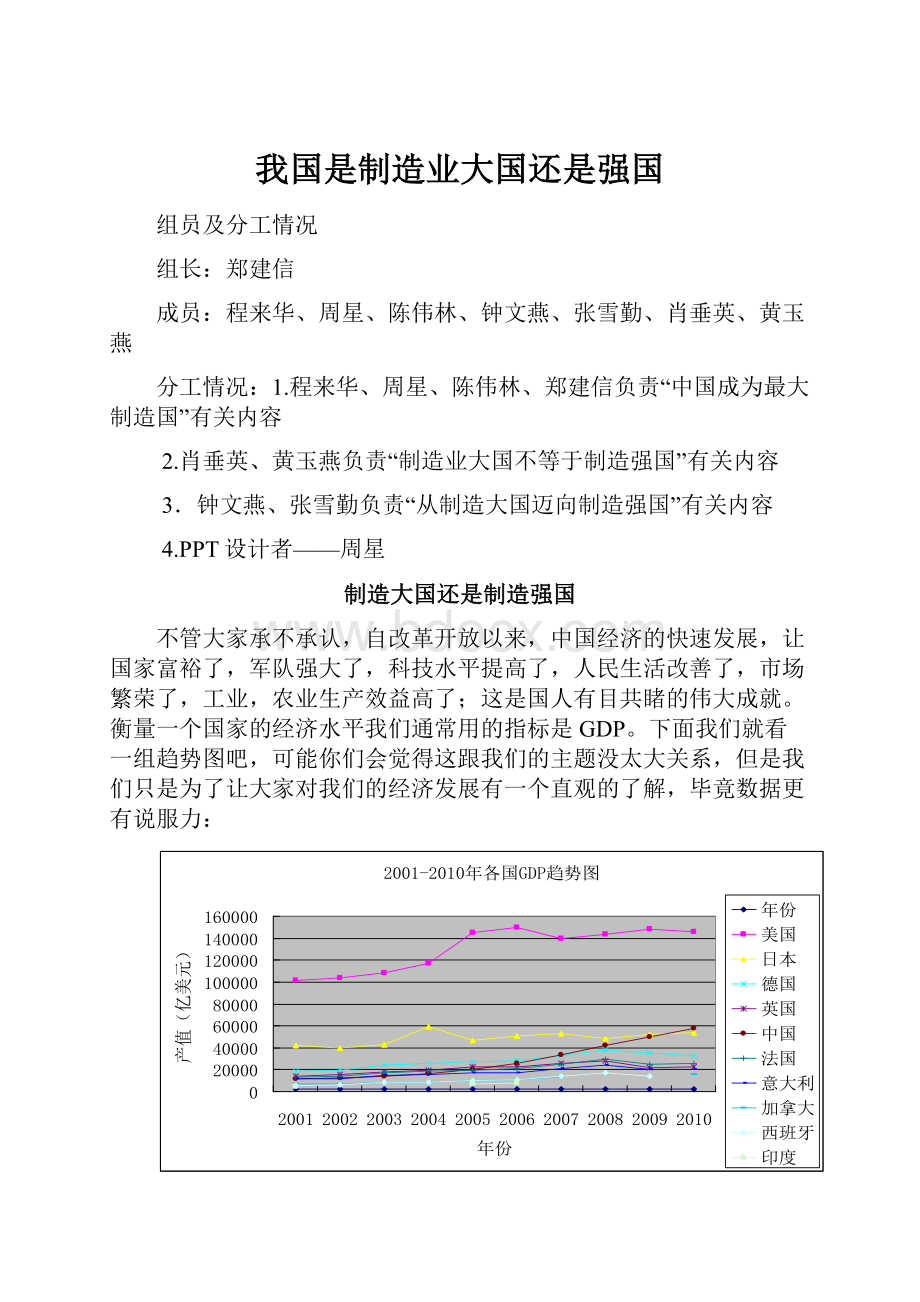

下面让我们来看一则有关制造业的最新消息吧:

著名经济咨询机构美国环球通视有限公司在2011年3月14日宣布,按产出计算2010年中国制造业产值增加值高达1.955万亿美元,在全球制造业总产值中所占的比例为19.8%,相比之下美国去年制造业产值增加值仅为1.952万亿美元,在全球制造业总产值中所占的比例仅为19.4%,略高于美国的19.4%,这表明中国取代美国成全球最大制造国。

同时,2010年全世界制造业产出增加值为10.078万亿美元,比2009年增长了9.7%。

就这则新闻,为了让大家更直观的了解,我们也找了一些数据:

中国制造业历年增速

年份

制造业增加值(亿美元)

比上年增长(%)

1978

954.50

27.6

1979

1138.07

19.2

1980

1332.42

17.1

1981

1201.74

-9.8

1982

1142.54

-4.9

1983

1202.42

5.2

1984

1202.13

0.0

1985

1174.36

-2.3

1986

1148.93

-2.2

1987

1232.05

7.2

1988

1552.13

26.0

1989

1722.13

11.0

1990

1433.77

-16.7

1991

1519.16

6.0

1992

1864.96

22.8

1993

2462.35

32.0

1994

2260.27

-8.2

1995

2987.59

32.2

1996

3541.86

18.6

1997

3971.30

12.1

1998

4109.02

3.5

1999

4332.01

5.4

2000

4835.85

11.6

2001

5265.22

8.9

2002

5730.52

8.8

2003

6638.31

15.8

2004

7878.65

18.7

2005

9386.13

19.1

2006

9456.04

0.75

2007

9655.53

2.1

2008

9959.16

3.1

2009

9051.36

-9.1

通过了解中国制造业的历史我们知道,中国上一次成为世界最大生产国是在1850年,当时中国长期的人口增长和技术优势即将结束。

后来,在工业革命的推动下,英国成为工业产品的头号生产国,并占据了这个位置近50年。

1900年,美国取代英国成为世界最大生产国,并保持达110年之久。

美国经济学家表示,中国重新夺回制造业产出桂冠,标志着“经济史上一个500年的周期走到尽头”。

不知道大家看到这则新闻有什么感受,我不知道大家怎么想的,不过我的第一感觉就是怀疑。

其实,这数据确实有值得怀疑的地方。

不知道大家注意到,像中国超过美国成为全球最大制造业大国这样的说法已不是第一次。

为什么美国等西方国家的一些机构或学者总是喜欢将“中国成为全球制造业冠军”当成一个话题来反复传播?

答案可能有好几个,一是没话找话,跟中国“套近乎”;

二是自我的警觉;

三是众多预言中的一个,在过去的30年里,美国学者曾无数次预言日本、甚至印度制造业将超美国,中国无非是这些假想对手中的一个。

为什么各国会如此紧张这个“第一”呢?

这个就得看历史了,大家觉得现在美国、日本和德国算得上是制造业强国吗?

我个人觉的是,可是他们也不是一开始就是强国啊,他们也是从大国开始的啊。

事实上,中国制造产量“全球第一”的含金量并不高。

第一,环球通视有限公司的数据统计以美元计算,去年人民币兑美元升值3%,这是中国制造业产出比例明显上升的原因之一。

其次中国在高端制造业上仍然没有太大突破。

2010年全球最有价值的500个品牌,中国制造业品牌只有17个,且前100名榜上无名。

第三中国制造业的生产率远低于美国。

美国制造业只有1150万工人,而中国制造业雇用了1亿人。

据统计,中国制造业2009年的成本费用利润率仅为6.91%,制造业劳动生产率、增加值率仅约为美国的4.38%、日本的4.37%和德国的5.56%;

中国制造大而不强仍处于全球产业链中下游;

与此相对的是,2009年,美国制造业生产率增长7.7%,超过其他任何国家。

不管怎样,请相信中国制造业在量上超过美国并不奇怪,我之所以怀疑只是没想到这么快到来。

基于中国经济的高速发展,取代美国成为世界第一是必然的,只是时间早晚的问题。

为什么这么说呢?

这是因为中国制造业具有稳定的不可替代的竞争优势。

第一,中国有持续的劳动力。

中国由于13亿人口的巨大基数,可形成一批又一批的内地农民逐步加入制造业大军的态势。

这使得中国的劳动密集型企业,在15年后,仍然能持续地保持较低的工资水平,仍然能在国际市场上具有竞争力。

其次,竞争力来自于企业的规模经济性。

13亿人口的巨大的国内市场,使得中国的制造业企业的生产规模,能高于其他任何国家。

这种规模经济所能带来的利润的想象空间,不仅吸引着世界各地的投资,也吸引着最先进的技术(技术的先进性和规模经济性有不可分割的联系),形成良性循环。

其三,竞争力来自企业所在地区的外部经济性。

经过二三十年的发展,中国已经形成了珠江三角洲、长江三角洲、渤海湾地区这三大产业集群群体(groupofindustrialclusters)。

在这三大经济区域,同样的产业链交错、并存,既互相竞争,又互相合作;

既形成了专门技术(know-how)以及经验的溢出(spill-over)、转移和共享,又形成了世界上其他地方很难达到的较低的交易成本和极强的配套能力。

其四,企业所在的全球性网络的外部经济性。

这三大产业集群群体,在跨国公司的全球化运作的推进下,通过在这些地区中已建成的达到世界等级的高速公路、港口、机场和全球的矿产资源,零部件供应点,市场联系在一起,形成了一个以中国的制造业基地为中枢的全球性物流网络。

最后,中国正在建设为这三大产业集群群体服务的研究和开发基地。

这三个经济区域传统上就是中国的大学和科研机构最集中的地方,每年都有数百万的新的工程技术人员加入这一队伍。

因此,我国制造业在国际上还是有一定的竞争力的。

制造业大国不等于制造业强国

作为世界上人口最多的国家和经济发展速度最快的国家之一,中国制造业在全球比重的提升和位次的前移,是必然的结果。

但是,这并不代表制造业水平的同步提高,更不代表“制造大国”就是“制造强国”。

众所周知,衡量一个国家制造业水平的高低,不仅要看数量,更要看质量,不仅要看产量,更要看结构。

从质量来看,中国的制造业更多的还处于低端水平,多数企业尚处于产业链中低附加值的底部。

也就是说,中国的制造业更多的还是在为发达国家的制造业做嫁衣,中国的产业工人更多的还是在为发达国家创造利润。

而从结构来看,中国先进制造业,特别是服务型制造业的比重明显偏低。

据有关资料显示,美国服务型制造企业占所有制造企业的58%,而中国只有2.2%。

我们来看个表格,由于资料有限,也许有所偏差,也请同学们可以批评指正。

但是都少还是可以说明一些产品结构性问题:

通过这个表格,利用比较优势理论,美国和中国都应该生产其具有比较优势的产品,可想而知,那些产品附加值低,哪些产品附加值高。

事实证明中国生产的产品附加值远远低于美国产品。

这也就是为甚么我们出口一大车衣服只能换取一块小小的芯片。

这样看来,我们敢自称是“强国”吗?

不过,在人们工业时代的历史记忆里,将美国制造业首度超过英国作为“美国崛起时刻”的标志,所以一些人将中国制造业超过美国也看作是一个“新的赶超时刻”。

当然,这有点夸大其辞。

在所谓的全球后工业潮时代,制造业的地位已经弱化了。

比如美国制造业1.95万亿,但美国的GDP已经高达15万亿,只占13%,美国已经是以服务业立国。

中国2万多亿美元的制造业产值,约占GDP1/3。

中国是制造业大国,但并非强国。

比如制造业高附加值的部分在美国,低附加值的部分在中国。

按照流行的观点,中国的制造业是粗放扩张式的,完全靠数量堆积,而美国制造业则是靠不断提高生产率,是集约式增长。

其实这样说有点不公平,我们并不认为中国制造业的生产率比美国人低那么多。

中国制造业全要素生产率(TFP)其实一直在飞快增长。

当然,这很大程度上得益于中国制造业深入美国的全要素生产率(TFP)提高10%,中国不变,那意味着美国的实际收入会上升10%,因为这是美国生产效率的提升,好处当然是美国人得。

但是,在全球化下,美国TFP的提高好处其实“扩散了”(所谓溢出效应),为什么呢?

因为美国人生产效率提高可能来自于新的技术和管理模式,那么美国资本为了利用中国的土地和劳动力,将新的生产线技术或者管理方式带到中国的合资工厂里面,于是TFP提高的好处中国也分享了,中国的TFP也提高了。

所以,像中国这种全球自由贸易的“优等生”,极大地利用了发达国家TFP的扩散。

试想一下,如果中国跟改革开放以前一样还是实行“进口替代战略”,贸易对手的TFP提高将会转化为本国贸易条件的同等参与全球化,利用比较优势接受全球制造业的分工。

举个例子,在传统的国际贸易中,如果幅度恶化。

这就是伟大的自由贸易学家Bhagwati(巴格瓦蒂)理论的精髓。

按照经济学家Chang-TaiHsieh和RalphOssa最近发表论文《AGLOBALVIEWOFPRODUCTIVITYGROWTHINCHINA》里面的观点,中国制造业的TFP增长率近年来保持着15%的水平,这个数值可能比较高一些,国内主流观点认为大约是11%的增长水平。

相对而言,美国的TFP增长率要比中国低得多。

不需要自卑的是,中国制造业一直在努力追赶,那么造成1150万美国工人的产值水平等同于1亿中国工人的背后因素是什么呢?

主要是国际价格体系。

打个比方说,就像五星级酒店里面的咨客的价格要远远高于湘菜馆门口的咨客,那是因为前者对应的是更高购买力的需求者、更高的资本密度等等。

所以,我们的制造业的问题并不是效率低下,也不是工人不努力,也不应当为TFP发愁,而是我们处于价值链的下游,处于知识分工价值体系的下游。

美国成为上游价值链,不是靠工人,而是靠美国公司的研发水平、核心技术的能力。

这种上游价值链作用于国际贸易价格体系上,“放大”了美国工人的能力。

所以,中国从制造业大国转向强国的关键,是政府应当创造弥散于社会的创新气氛,激励中国企业获得核心技术,这需要严格的货币中性金融平等、低税收激励企业留存于技术投入、不单纯以就业量看待企业发展、创造行业自由进入和自然淘汰的环境。

根据联合国数据,美国仍是世界上最大的制造业国家。

2009年,美国制造业产值比中国制造业产值高出45%。

美国依然保持在全球制造业中的份额,与1980年美国占全球制造业22%份额相比,2009年为20%。

此外,美国制造业也变得越来越高效。

2009年,美国制造业生产率增长7.7%,超过其他任何国家。

为何那么多美国人认为美国不再生产东西了呢?

部分原因是,我们被日常看到的事物欺骗。

在超市购物时,你会看到许多衣服或电器上贴着“中国制造”标签。

美国则制造需要更多科技和工程技术的产品,如飞机、半导体和机械等。

经济学告诉我们,事情本该如此。

由于中国拥有众多低成本劳动力,高工资收入的美国无法与中国在需要大量工人生产的产品上竞争,如玩具、服装、家用电器等超市可见的产品等。

在美国制造这些产品太过昂贵。

但美国在科技和资金密集型产品上仍极具竞争力。

在此类产业中,工资收入影响不大。

美国可以利用相对于中国在专业技术和创新领域的优势。

这就是美国向中国销售飞机,而中国向美国销售牛仔裤的原因所在。

这也是作为制造业者的中国面临的最大挑战。

目前,中国正在吞食全球制造业这棵大树底端的果实。

中国也希望生产汽车、飞机和轮船,但这并不容易。

尽管一些中国公司在更为精密产业的竞争中取得成功(如华为),但总的来说,中国制造业仍在科技、质量控制、管理、专业技术以及其他高端制造业的重要因素中落后。

这就是你在美国的公路上看不到中国汽车的原因。

中国充其量只能说是制造业大国,而不是制造业强国,真正的制造业强国是美国。

今天的国际竞争已经不是企业的竞争,已经不是产品的竞争,而是进入到了一个前所未有的,一个全新的产业链的竞争市场。

什么叫做产业链竞争,我就想以芭比娃娃为例,芭比娃娃是玩具的一种,中国和美国之间曾经针对芭比娃娃产生了贸易摩擦。

美国政府对我国的玩具出口品牌进行了诸多挑剔,包括含铅量过重啊等等的问题。

可是当我听到这个新闻的时候,我就想含铅量过重,因此要退货,可是大家想一想为什么要放这么多的铅呢?

不是你产品设计要我这么做的么?

大家再想一想,以芭比娃娃为例,我们制造芭比娃娃过程当中,我们破坏我们的环境,浪费我们的资源,剥削我们的劳动,结果是什么呢,我们制造出价值一美金的芭比娃娃,但是最后在美国沃尔玛的零售价格是九块九毛九美金将近十美金。

我请在座的同学回答我一句话,从一块美金升值到十块美金的的过程当中,十减一,九块美金的价值是从哪里来的?

我们过去的讨论只是针对一块美金做文章,包括产业设计等等,这都是忽视了产业链竞争的重大特点。

同学们想一想,九块钱是从哪里来的,九美金的价值是谁创造的。

我们大致可以把产品的生产到销售分为六个环节:

第一产品设计,二原料采购,三长途运输,四订单处理,五批发经营,最后一个是零售。

这六大环节创造出了九块美金的价值,而他们这六大环节就是整条产业链里面最有价值能够创造出最多盈余的一环,而不是我们中国企业所控制的。

那么在我们最熟悉的一个名词之下叫做国际分工,我们中国企业分派到哪一块呢,分配到价值最低的,浪费资源,破坏环境和剥削劳动的什么——制造环节。

而其他有价值的环节基本上全部掌控在欧美各国的手中。

也就是说,当我们破坏环境、浪费资源、剥削劳动创造出一块钱血淋淋的产品之后,美国就制造再创作出九倍的价值。

当我们创造出一万美元的价值之后,我们就同时替美国制造出九万美元的价值。

因此中国越发展,美国越富裕。

这就是产业链竞争的影响,这是不是各位同学第一次听过。

今天的中国是一个什么样的产业结构,是一个以一为主而不是一个以六为主的产业结构。

我们被定位在价值最差的制造业环节,这个制造业环节的特征就是浪费资源、破坏环境、剥削劳动力。

而六大软环节,既不剥削劳动,又不浪费资源,更不破坏环境。

却能创造出九倍的价值,大学生在这六大环境当中才能有学有所用的优势,才能替国家创造出更多的财富,而今天不这么简单。

以我国制造业而言,2006年,还有可能达到百分之五的净利润回报。

07年呢?

百分之二左右吧。

08年今年呢?

可能是负的吧。

那么我们制造业的困难不是我们不勤劳,不是我们不努力,而是一开始就处在整个产业链结构中最没有价值的一部分。

《纽约时报》日前对苹果公司新款手机iPhone4的供应链进行解剖,结果发现,一部售价600美元的iPhone4,所需材料成本约为187.51美元。

其中,约80美元的材料是韩国的产品,美国、德国和日本一些公司则提供另一些材料。

将这些元件进行组装的富士康等中国组装企业,则只得到每台6.54美元的酬劳。

而苹果公司在每台iPhone4上的获利高达360美元,即利润约为60%。

不知通过以上的举例分析,大家作何感想?

不可否定,这些年来,中国制造业取得了很大发展,这得益于全球亢奋的市场需求。

即使是受到金融危机的影响,与其他国家相比,中国制造业起码在产值数据上仍能令人聊以自慰。

但是,基于理性和清醒的认识与判断,我国制造业依然是大而不强,有一些问题是无法回避的:

中国制造业目前居世界第一位,但影响力不大,并且制造业存在明显的结构缺陷,表现在产品结构、进出口结构、技术结构等方面,是明显的粗放型发展模式。

同时我们必须认识到老问题依旧没有解决,如下:

1.生产率低下

虽然前面我们提到,生产率不是最重要的原因,但却也不可忽视。

目前中国制造业的总体规模与德国相当,可以说是个制造大国。

比较流行的说法是中国的劳动力便宜,产品具有价格优势,国际市场上很有竞争力。

但两国制造业竞争力的比拼是看生产效率的,即单位产品(或相同产品、产值)所消耗的人工成本。

美国的平均工资是中国的47.8倍,但是创造同样多的制造业增加值,美国的劳动力成本只是中国的1.3倍,日本和中国比,这两个指标分别为29.9和1.2,这已是十年前的数据,现在我国的劳动力成本已经升了很多,换句话讲,我们的生产率在不断降低,大量的低素质劳动者供应市场掩盖了这一趋势。

同时,低水平生产能力严重过剩,全国主要工业产品有80%以上的生产能力利用不足或严重不足,大量的生产能力放空;

高水平的生产能力又严重缺乏,重要设备基本依赖进口,这也限制了生产率的提高。

2.创新能力不强,缺乏核心竞争力。

关键技术自给率低,技术对外依赖度达50%,60%以上的装备需进口,科技对发展的贡献率仅占30%,发明专利只占世界总量的1.8%,中国经济发展主要靠外来关键技术和装备的支撑。

支撑中国企业生存的条件:

一是依靠低成本劳动力优势,靠低价格竞争,缺乏资金和技术的积累;

二是依靠宏观经济高速发展支持下的本土市场优势,强宏观,弱企业。

巨大的人力资本优势掩盖了中国企业缺乏核心技术的尴尬,如果这种不利局面还不改变,接下来的产业结构调整和产业升级将会面临严重障碍,中国的制造业可能会为此付出很大代价。

3.企业组织结构小而散,产业集中度低,规模效益差。

制造业是规模效益最为显著的产业,但由于没有建立起适应市场经济要求的、产业集中度合理的生产体制,企业组织结构散乱的状况十分突出,我国至今尚未形成一批代表行业先进水平、占有较大市场份额、具有国际竞争优势的大型企业和企业集团,也未能形成一批有技术特色的专业化协作配套的中小企业格局。

4.低端产品生产扩张过度,高附加值产品依赖进口。

企业长期盲目扩大产量,导致我国制造业在低附加值或低科技含量产品生产方面能力过剩,382种主要工业品中87%供过于求,而高科技工业品仍严重依赖进口。

5.资源利用率和经济效率较低。

尽管近些年国家强调技术革新,但技术对产出的贡献率仍很低。

我国的劳动力成本是美国的418%,而美国制造业在2000年人均产值为86559美元,是我国的1817倍。

另外,我国的能源利用率是32%,而发达国家是42%,工业污染排放量却是发达国家的10倍。

还有,我国产品的增值率为30%,而美国、德国和日本分别是48%,47%和41%。

这说明,我国制造业投人与产出过程中存在过低的资源利用率。

6.缺乏管理技能和全球营销技巧,价格战成为主要的竞争手段。

我国许多公司仍然没有按照国际惯例改变其管理,导致企业竞争力大打折扣,而价格战成为主要的竞争手段,导致制造业出现无序的价格竞争。

同时,我国的企业非常缺乏全球营销经验,主要依靠国外分销商或合作伙伴在国际市场上推销中国商品。

7.缺少世界一流的跨国公司。

2003年中国500强企业排名榜的前100名中有57家制造企业,33家属于后50位,24家打进前50名,仅3家挤进了前10名的行列,其中2家属于能源行业,1家属于汽车行业。

从前10名的行业分布特点看,能源业、电信业以及金融业发展较快,而机电、化工等制造业则相对实力较弱。

制造业跨国公司的规模庞大,中国企业的规模实力与之相差甚远,即使是排名第一的中国石油天然气公司在全球500强的榜单上也仅在第81位,营业收入换算后仅相当于同行埃克森美孚公司营业收入的2.1%;

而中国一汽集团的年营业收入仅为通用汽车的7.147%。

从制造业大国迈向制造业强国

一、必要性分析

第一,正如国内一些学者认为的,作为发展中国家的中国正处于转型期,制度约束和结构约束较为明显和突出,这决定了中国工业化现代化道路的非均衡性,需要通过经济增量来逐渐理顺结构障碍进而吸收和消化过剩劳动力。

一味追求总量的高速增长,通过政府投资推动高科技产业和第三产业的快速扩张,结果可能加大这种非均衡增长特征,导致增长与就业相背离,并使得增长成本偏高。

更为严重的是,这样的增长往往具有较强的短期性,不仅容易受到国际经济波动的影响,而且经济一旦陷入停滞,会有很强的破坏性和副作用。

而发展制造业,建立具有全球竞争力的“全套型”制造产业结构体系是保持经济持续健

升级会员

升级会员