村集体经济组织会计制度十一Word文档下载推荐.docx

《村集体经济组织会计制度十一Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《村集体经济组织会计制度十一Word文档下载推荐.docx(5页珍藏版)》请在冰豆网上搜索。

本项目应根据“应付福利费”科目年末贷方余额填列;

如为借方余额,本项目数字应以“-”号表示。

(15)“长期借款及应付款”项目,反映村集体经济组织借入尚未归还的一年期以上(不含一年)的借款以及偿还期在一年以上(不含一年)的应付未付款项。

本项目应根据“长期借款及应付款”科目年末余额填列。

(16)“一事一议资金”项目,反映村集体经济组织应当用于一事一议专项工程建设的资金数额。

本项目应根据“一事一议资金”科目年末贷方余额填列;

(17)“资本”项目,反映村集体经济组织实际收到投入的资本总额。

本项目应根据“资本”科目的年末余额填列。

(18)“公积公益金”项目,反映村集体经济组织公积公益金的年末余额。

本项目应根据“公积公益金”科目的年末贷方余额填列。

(19)“未分配收益”项目,反映村集体经济组织尚未分配的收益。

本项目应根据“本年收益”科目和“收益分配”科目的余额计算填列;

未弥补的亏损,在本项目内数字以“-”号表示。

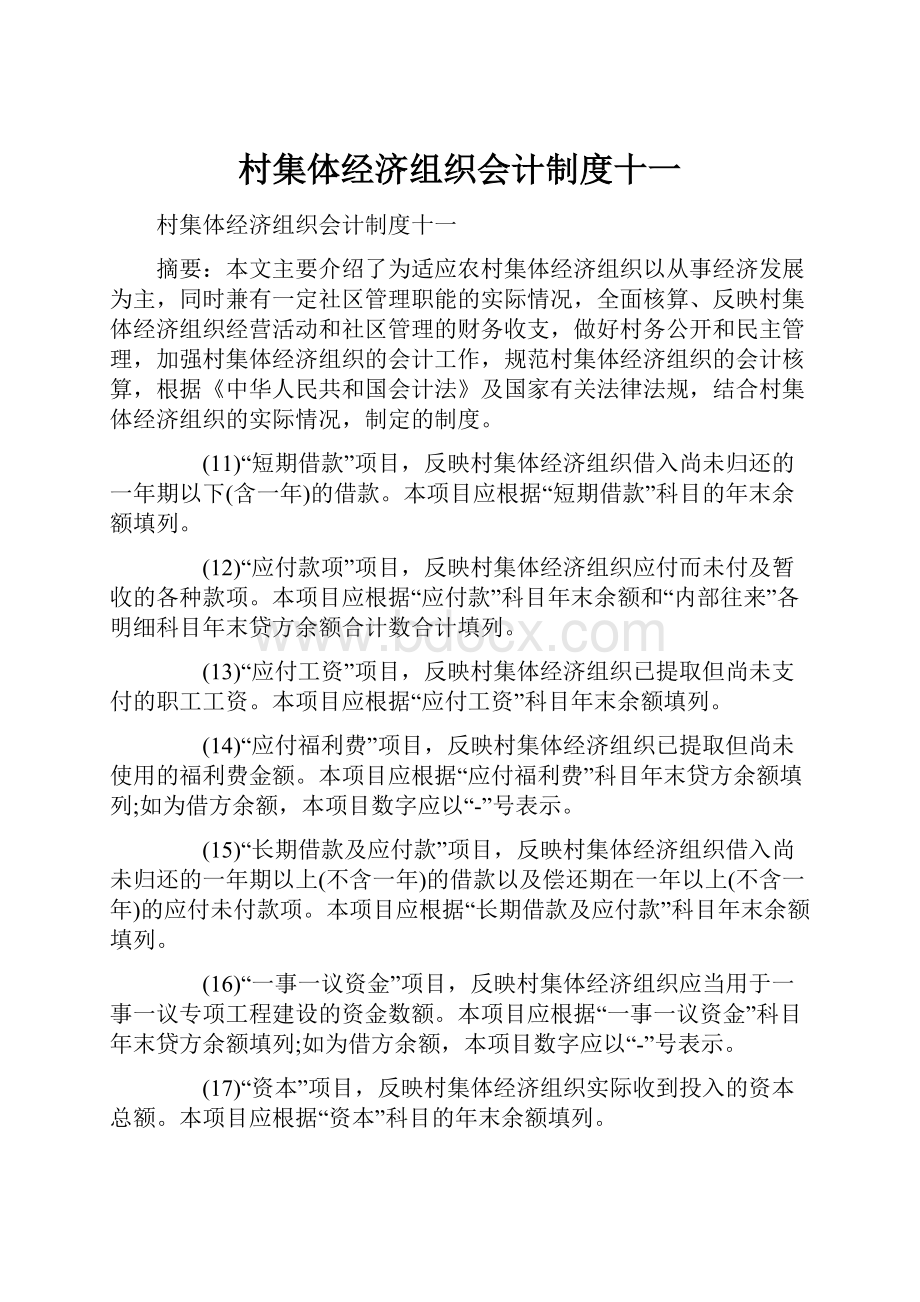

收益及收益分配表

年度 村会02表

编制单位:

单位:

元

┏━━━━━━━━━━━┯━━┯━━┯━━━━━━━━━━┯━━┯━━┓┃ 项目 │行次│金额│ 项目 │行次│金额┃┠───────────┼──┼──┼──────────┼──┼──┨┃本年收益 │ │ │收益分配 │ │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃一、经营收入 │1 │ │四、本年收益 │21 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃加:

发包及上交收入 │2 │ │加:

年初未分配收益 │22 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃ 投资收益 │3 │ │ 其他转入 │23 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃减:

经营支出 │6 │ │五、可分配收益 │26 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃ 管理费用 │7 │ │减:

1.提取公积公益金│27 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃二、经营收益 │10 │ │ 2.提取应付福利费│28 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃加:

农业税附加返还收入│11 │ │ 3.外来投资分利 │29 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃ 补助收入 │12 │ │ 4.农户分配 │30 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃ 其他收入 │13 │ │ 5.其他 │31 │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃减:

其他支出 │16 │ │ │ │ ┃┠───────────┼──┼──┼──────────┼──┼──┨┃三、本年收益 │20 │ │六、年末未分配收益 │35 │ ┃┗━━━━━━━━━━━┷━━┷━━┷━━━━━━━━━━┷━━┷━━┛

收益及收益分配表编制说明:

1.本表反映村集体经济组织年度内收益实现及其分配的实际情况。

村(组)办企业和承包农户的数字不在此列。

2.本表主要项目的内容及其填列方法如下:

(1)“经营收入”项目,反映村集体经济组织进行各项生产、服务等经营活动取得的收入。

本项目应根据“经营收入”科目的本年发生额分析填列。

(2)“发包及上交收入”项目,反映村集体经济组织取得的农户和其他单位上交的承包金及村(组)办企业上交的利润等。

本项目应根据“发包及上交收入”科目的本年发生额分析填列。

(3)“投资收益”项目,反映村集体经济组织对外投资取得的收益。

本项目应根据“投资收益”科目的本年发生额分析填列;

如为投资损失,以“-”号填列。

(4)“经营支出”项目,反映村集体经济组织因销售商品、农产品、对外提供劳务等活动而发生的支出。

本项目应根据“经营支出”科目的本年发生额分析填列。

(5)“管理费用”项目,反映村集体经济组织管理活动发生的各项支出。

本项目应根据“管理费用”科目的本年发生额分析填列。

(6)“经营收益”项目,反映村集体经济组织本年通过生产经营活动实现的收益。

如为净亏损,本项目数字以“-”号填列。

(7)“农业税附加返还收入”项目,反映村集体经济组织按有关规定收到的财税部门返还的农业税附加、牧业税附加等资金。

本项目应根据“农业税附加返还收入”科目的本年发生额分析填列。

(8)“补助收入”项目,反映村集体经济组织获得的财政等有关部门的补助资金。

本项目应根据“补助收入”科目的本年发生额分析填列。

(9)“其他收入”项目和“其他支出”项目,反映村集体经济组织与经营管理活动无直接关系的各项收入和支出。

这两个项目应分别根据“其他收入”科目和“其他支出”科目的本年发生额分析填列。

(10)“本年收益”项目,反映村集体经济组织本年实现的收益总额。

如为亏损总额,本项目数字以“-”号填列。

(11)“年初未分配收益”项目,反映村集体经济组织上年度未分配的收益。

本项目应根据上年度收益及收益分配表中的“年末未分配收益”数额填列。

如为未弥补的亏损,本项目数字以“-”号填列。

(12)“其他转入”项目,反映村集体经济组织按规定用公积公益金弥补亏损等转入的数额。

(13)“可分配收益”项目,反映村集体经济组织年末可分配的收益总额。

本项目应根据“本年收益”项目、“年初未分配收益”项目和“其他转入”项目的合计数填列。

(14)“年末未分配收益”项目,反映村集体经济组织年末累计未分配的收益。

本项目应根据“可分配收益”项目扣除各项分配数额的差额填列。

五、会计凭证、会计账簿和会计档案

(一)会计凭证是记载经济业务发生、明确经济责任的书面文件,是记账的依据。

村集体经济组织每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证。

各种原始凭证必须具备:

凭证名称、填制日期、填制凭证单位名称或者填制人姓名、经办人员的签名或者盖章、接受凭证单位名称、经济业务内容、数量单价金额。

记账凭证必须具备:

填制日期、凭证编号、经济业务摘要、会计科目、金额、所附原始凭证张数等,并须由填制和审核人员签名盖章。

(二)所有会计凭证都要按规定手续和时间送会计人员审核处理。

填制有误和不符合要求的会计凭证,应要求修正和重填。

无效、不合法和不符合财务制度规定的凭证,不能作为收付款项、办理财务手续和记账的依据。

会计人员应根据审核无误的原始凭证,填制记账凭证,并据以登记账簿。

记账凭证可以根据每一原始凭证单独填制,也可以根据原始凭证汇总表填制。

一定时期终了,应将已经登记过账簿的原始凭证和记账凭证,分类装订成册,妥善保管。

(三)会计账簿是记录经济业务的簿籍,是编制会计报表的依据。

村集体经济组织应设置现金日记账和银行存款日记账、总分类账和各种必要的明细分类账。

现金日记账和银行存款日记账,应由出纳人员根据收、付款凭证,按有关经济业务完成时间的先后顺序进行登记,一律采用订本账。

总分类账按照总账科目设置,对全部经济业务进行总括分类登记;

明细分类账按明细科目设置,对有关经济业务进行明细分类登记。

总分类账可用订本账或活页账;

明细分类账可用活页账或卡片账。

对于不能在日记账和分类账中记录的,而又需要查考的经济事项,村集体经济组织必须另设备查账簿进行账外登记。

(四)将几个独立核算、自负盈亏的单位的账务集中到村集体经济组织,实行统一记账、代为核算的地方,必须分单位设置账簿,分别核算财务收支情况。

(五)村集体经济组织所使用的各种会计凭证和会计账簿的内容和格式,应符合《中华人民共和国会计法》、《会计基础工作规范》和《会计档案管理办法》等规定。

(六)账簿登记要做到数字正确、摘要清楚、登记及时。

各种账簿的记录,应定期核对,做到账证相符、账实相符、账款相符、账账相符和账表相符。

要按月结账,结账前,应将结账期内发生的经济业务全部记入账簿。

(七)启用新账,必须填写账簿启用表,并编制目录。

旧账结清后,要及时整理,装订成册,归档保管。

(八)村集体经济组织的会计档案包括农业承包合同及其他经济合同或协议,各项财务计划及收益分配方案,各种会计凭证、会计账簿和会计报表、会计人员交接清单、会计档案销毁清单等。

(九)村集体经济组织要按照《会计档案管理办法》的规定,加强对会计档案的管理。

建立会计档案室(柜),实行统一管理,专人负责,做到完整无缺、存放有序、方便查找。

不具备条件的村集体经济组织,可将其会计档案委托乡(镇)经营管理机构统一管理。

.

升级会员

升级会员