注册会计师财管备考专题两种证券组合机会集的推导过程_精品文档.docx

《注册会计师财管备考专题两种证券组合机会集的推导过程_精品文档.docx》由会员分享,可在线阅读,更多相关《注册会计师财管备考专题两种证券组合机会集的推导过程_精品文档.docx(3页珍藏版)》请在冰豆网上搜索。

考啊考在线学习社区

专注职业类考试课程

1.两种证券组合机会集的推导过程

2.在CPA财务管理中,风险与收益是十分重要的知识点,本知识点的思想贯穿于财务管理始终。

但是要完全理解该知识点却不是一件容易的事情。

原因如下:

3.该知识点会涉及到高等数学的微积分知识,许多CPA考生的数学基础不是很好;

4.CPA对于本知识点的讲解一带而过,只告诉了结论,没有相应的推导过程;

5.本公式的形式比较复杂,如果不懂得原理,记忆起来比较困难。

6.鉴于此,本文将会对本公式的推导做出详细的说明,希望能够帮助考生深刻理解该知识点。

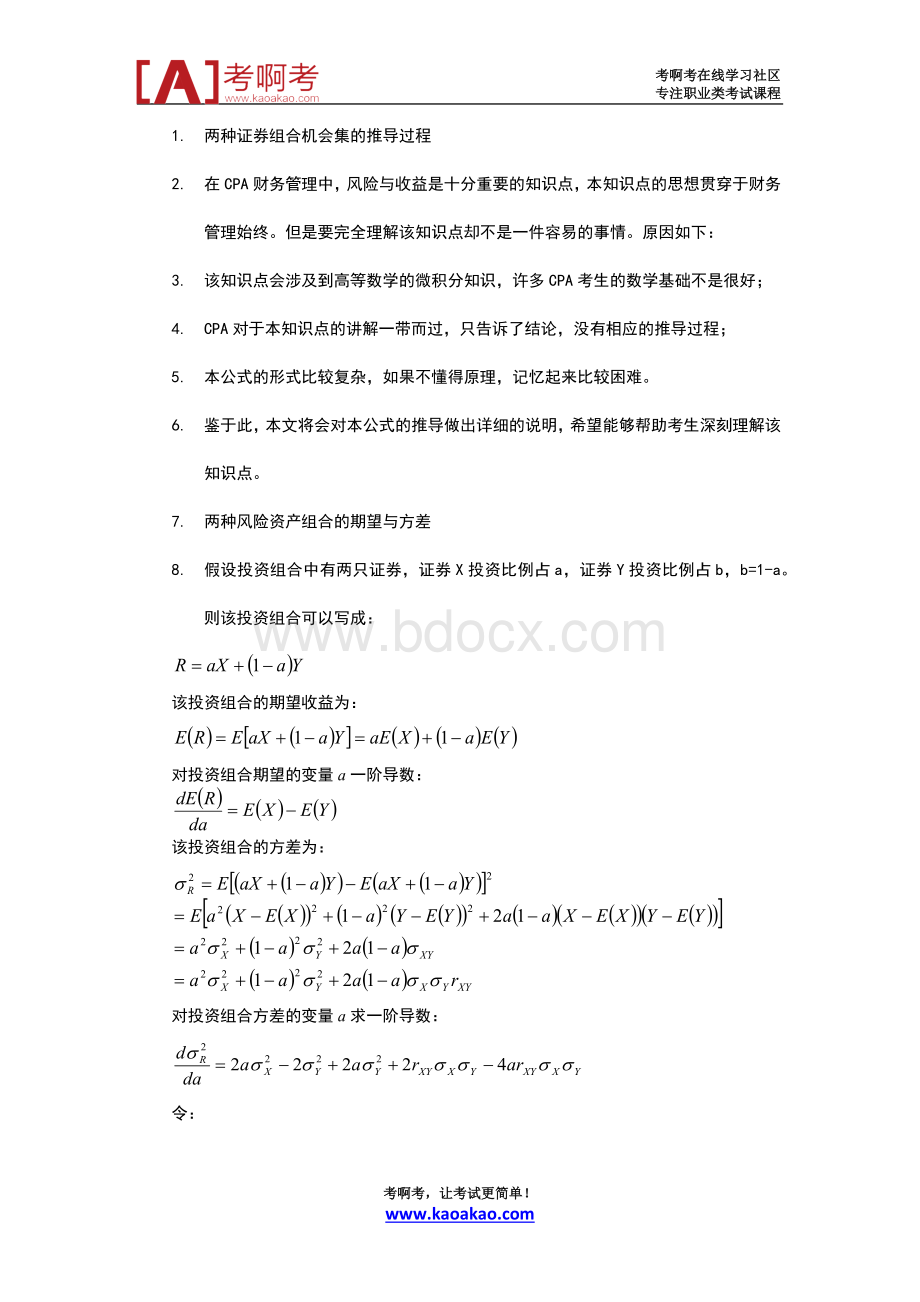

7.两种风险资产组合的期望与方差

8.假设投资组合中有两只证券,证券X投资比例占a,证券Y投资比例占b,b=1-a。

则该投资组合可以写成:

该投资组合的期望收益为:

对投资组合期望的变量a一阶导数:

该投资组合的方差为:

对投资组合方差的变量a求一阶导数:

令:

可以得到最下方差组合:

几种特殊情况:

ü当时

可见当时,斜率是一个常数。

ü当时

可见当时,斜率分成两段,两段斜率的绝对值相同。

ü当时

曲线介于与之间。

ü数字实例

下面两个表展示了两只证券在不同的相关系数下的组合的期望收益与标准差的情况:

证券A标准差

25.86%

全部投资B

全部投资A

标准差

期望收益

证券B标准差

11.50%

证券A期望收益

17.50%

证券B期望收益

5.50%

投资证券A的比例

投资证券B的比例

组合收益

组合标准差(r=0)

组合标准差(r=-0.5)

组合标准差(r=1)

组合标准差(r=-1)

0%

100%

5.500%

0.115

0.115

0.115

0.115

10%

90%

6.700%

0.106681721

0.093297801

0.12936

0.07764

20%

80%

7.900%

0.105541264

0.079879399

0.14372

0.04028

30%

70%

9.100%

0.111798508

0.079080443

0.15808

0.00292

40%

60%

10.300%

0.1243416

0.091233073

0.17244

0.03444

50%

50%

11.500%

0.141508798

0.112205125

0.1868

0.0718

60%

40%

12.700%

0.16183518

0.138033567

0.20116

0.10916

70%

30%

13.900%

0.184278296

0.166473122

0.21552

0.14652

80%

20%

15.100%

0.208154593

0.196392705

0.22988

0.18388

90%

10%

16.300%

0.233023942

0.227208379

0.24424

0.22124

100%

0%

17.500%

0.2586

0.2586

0.2586

0.2586

考啊考,让考试更简单!

升级会员

升级会员