营改增纳税人纳税申报指引基本业务一般纳税人docWord文件下载.docx

《营改增纳税人纳税申报指引基本业务一般纳税人docWord文件下载.docx》由会员分享,可在线阅读,更多相关《营改增纳税人纳税申报指引基本业务一般纳税人docWord文件下载.docx(56页珍藏版)》请在冰豆网上搜索。

销项税额=100×

该银行2016年10月份申报3季度的增值税报表填写如下:

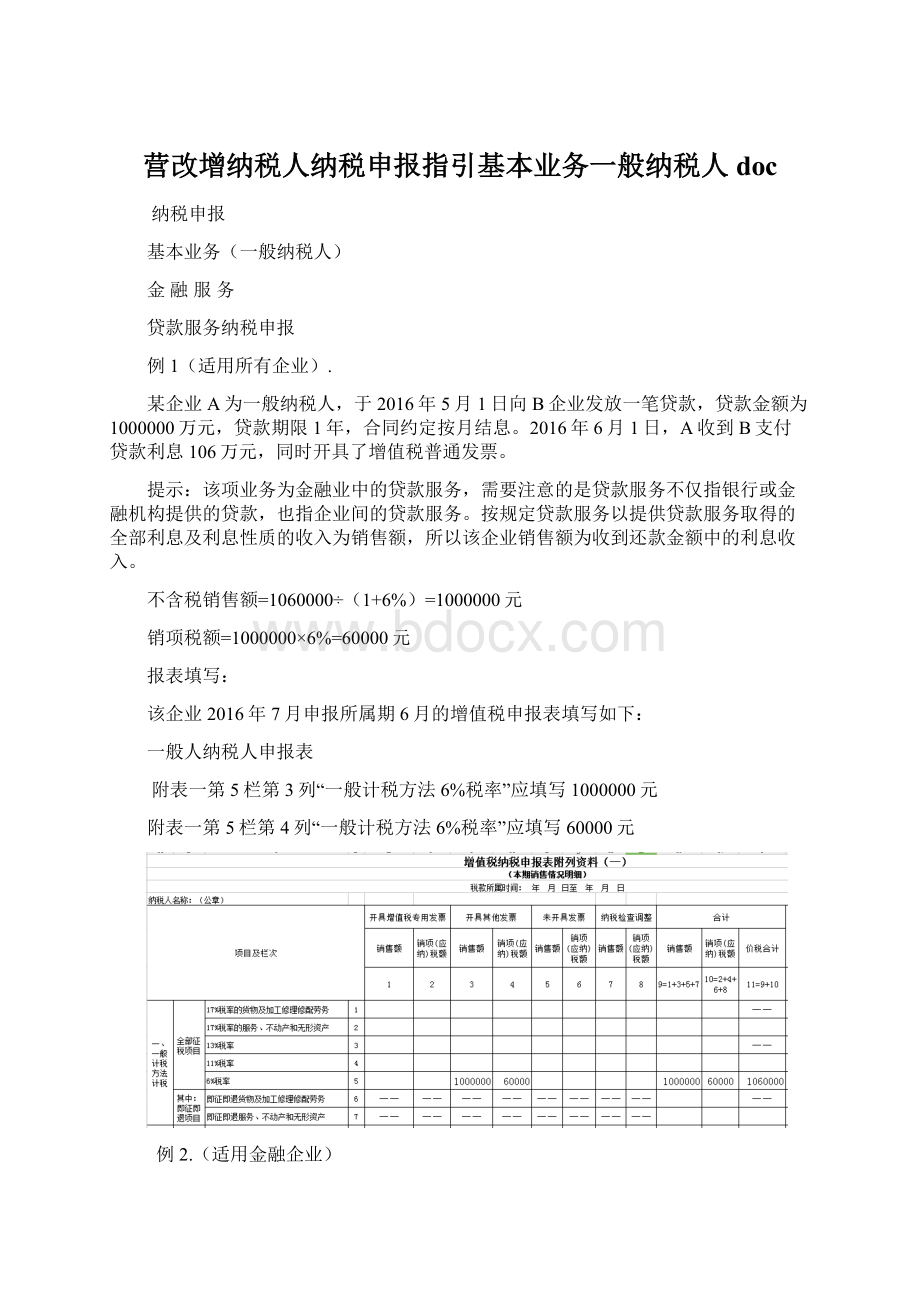

附表一第5栏第3列“一般计税方法6%税率”应填写1000000元

附表一第19栏第3列“一般计税方法6%税率”应填写3000000元

增值税纳税申报表附列资料

(一)

增值税减免税明细表

免税性质代码及名称栏填入金融同业往来利息收入免征增值税项目

增值税减免税明细表第10栏第1列填入3000000元

增值税减免税明细表第10栏第3列填入3000000元

增值税减免税明细表第10栏第5列填入180000元

直接收费金融服务纳税申报

例:

某财务企业为增值税一般纳税人,2016年10月发生直接收费金融服务业务,管理资金530万元,按2%收取管理费,并开具了增值税专用发票。

该项业务为直接收费金融服务,以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额,财务公司申报纳税期限也为按季申报。

不含税销售额=5300000×

2%÷

(1+6%)=100000元

销项税额=100000×

6%=6000元

报表填写:

该财务公司2017年1月申报2016年第四季度增值税时申报如下

附表一第5栏第1列“一般计税方法6%税率”应填写100000元

附表一第5栏第2列“一般计税方法6%税率”应填写6000元

保险服务纳税申报

某金融机构A为一般纳税人,2016年7月取得保费收入212万(含税),同时开具了增值税专用发票。

提示:

该项业务为保险服务,纳税人提供保险服务,以取得的全部价款和价外费用为销售额。

不含税销售额=2120000÷

(1+6%)=2000000元

销项税额=2000000×

6%=120000元

该企业2016年8月申报所属期7月增值税报表填写如下:

附表一第5栏第1列“一般计税方法6%税率”应填写2000000元

附表一第5栏第2列“一般计税方法6%税率”应填写120000元

金融商品转让纳税申报

例:

某金融机构(按月申报)A为一般纳税人,2016年5月买入国债,买入价为10万元,2016年12月卖出,卖出价为20万元,未开具发票;

2016年5月买入股票,买入价为20万元,2016年12月卖出,卖出价为15万元,未开具发票。

该项业务为金融商品转让,纳税人转让金融商品,按照卖出价扣除买入价后的余额为销售额。

转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。

若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

因此上述业务按国债和股票12月的卖出价减去买入价的余额为销售额,示例中未开具发票,按未开票收入申报,需要注意的是,金融商品转让不得开具增值税专用发票

金融商品卖出价=200000+150000=350000元

金融商品买入价=100000+200000=300000元

金融商品转让销售额=350000-300000=50000元

不含税销售额=50000÷

(1+6%)=47169.81元

销项税额=47169.81×

6%=2830.19元

2017年1月申报所属期2016年12月增值税

附表一第5栏第5列“一般计税方法6%税率”应填写350000÷

(1+6%)=330188.67元

附表一第5栏第6列“一般计税方法6%税率”应填写330188.67×

6%=19811.32元

附表一第5栏第9列“一般计税方法6%税率”应填写350000÷

附表一第5栏第10列“一般计税方法6%税率”应填写330188.67×

6%=19811.32元

附表一第5栏第11列“一般计税方法6%税率”应填写350000元

附表一第5栏第12列“一般计税方法6%税率”应填写300000元

附表一第5栏第13列“一般计税方法6%税率”应填写50000元

附表一第5栏第14列“一般计税方法6%税率”应填写50000÷

(1+6%)×

6%=2830.19元

附表三第4栏第1列“6%税率的金融商品转让项目”应填写350000元

附表三第4栏第3列“6%税率的金融商品转让项目”应填写300000元

附表三第4栏第4列“6%税率的金融商品转让项目”应填写300000元

附表三第4栏第5列“6%税率的金融商品转让项目”应填写300000元

金融综合业务纳税申报

例:

某一般纳税人金融机构A(按月申报),2016年7月发生如下业务:

从国外进口电脑10台,取得海关专用缴款书,注明金额为50万,当月通过稽核比对;

向银行贷款1000万并向银行支付与之直接相关的咨询费20万元(不含税),银行为其开具专用发票;

同月为B企业提供账户管理服务,收取管理费用200万(不含税),并开具了普通发票;

取得保费收入100万(不含税)并开具专用发票;

以经营租赁方式租入一辆货车,取得增值税专用发票,金额20万,税额3.4万。

上述取得的专票当月均已认证通过。

纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

2016年8月申报所属期2016年7月增值税

一般人纳税人申报表:

附表一第5栏第1列“一般计税方法6%税率”应填写1000000元

附表一第5栏第2列“一般计税方法6%税率”应填写60000元

附表一第5栏第3列“一般计税方法6%税率”应填写2000000元

附表一第5栏第4列“一般计税方法6%税率”应填写120000元

附表一第5栏第9列“一般计税方法6%税率”应填写300000元

附表一第5栏第10列“一般计税方法6%税率”应填写180000元

附表一第5栏第11列“一般计税方法6%税率”应填写318000元

附表二第1栏“认证相符的增值税专用发票”金额应填写200000元,税额应填写34000元

附表二第2栏“本期认证相符且本期申报抵扣”金额应填写200000元,税额应填写34000元

附表二第4栏“其他扣税凭证”金额应填写500000元,税额应填写85000元

附表二第5栏“海关进口增值税专用缴款书”金额应填写500000元,税额应填写85000元

附表二第12栏“当其申报抵扣进项税额合计”金额应填写700000元,税额应填写119000元

固定资产(不含不动产)进项税额抵扣情况表中第一行第一列“增值税专用发票”当期申报抵扣的固定资产进项税额应填34000元

本期抵扣进项税额结构明细表中第二行“17%税率的进项”金额应填700000元,税额应填119000元

本期抵扣进项税额结构明细表中第三行“17%税率的进项”金额应填200000元,税额应填34000元

增值税纳税申报表主表第1栏“按使用税率计税销售额”本月数应填为3000000元

增值税纳税申报表主表第11栏“销项税额”本月数应填180000元

增值税纳税申报表主表第12栏“进项税额”本月数应填119000元

增值税纳税申报表主表第17栏“应抵扣税额合计”本月数应填119000元

增值税纳税申报表主表第18栏“实际抵扣税额”本月数应填119000元

增值税纳税申报表主表第19栏“应纳税额”本月数应填61000元

建筑服务

提供建筑服务(一般计税方法)业务纳税申报

同一县(市)一般纳税人提供建筑服务

例1:

建筑服务按照一般计税方法业务纳税申报

北京市房山区某建筑企业(一般纳税人),2016年6月发生了如下业务:

(1)在本区提供建筑修缮服务(一般计税方法),含税销售额555万元,给对方开具了增值税普通发票。

(2)在本区提供建筑物平移业务(一般计税方法),不含税销售额100万元,给对方开具了增值税专用发票。

(3)购买一批打印机,不含税金额为10万元,并取得对方开具的增值税专用发票1张,税额1.7万元,当月进行认证抵扣。

(4)将部分建筑项目分包给其他建筑企业(一般纳税人),支付分包款333万元,取得了增值税专用发票35张,票面税额合计33万元,当月进行认证抵扣。

该企业上期没有留抵税额。

相关政策:

增值税一般纳税人提供建筑服务,适用一般计税方法计税的,应以取得的全部价款和价外费用为销售额,按照11%税率计算应纳税额,并向机构所在地国税机关进行申报纳税。

该企业在2016年6月提供建筑服务,适用一般计税方法计税,应以企业取得全部收入计算销售额,不得扣除分包款。

报表填写:

(一)销项税额填报《增值税纳税申报表附列资料

(一)》(本期销售情况明细):

本月发生的业务

(1)开具增值税普通发票,不含税销售额=555÷

(1+11%)=500万元,税额55万元,分别填入此表第4行“11%税率”第3列“开具其他发票销售额”和第4列“开具其他发票销项(应纳)税额”。

业务

(2)开具增值税专用发票,不含税销售额100万元,税额11万元,分别填入此表第4行“11%税率”第1列“开具增值税专用发票销售额”和第2列“开具增值税专用发票销项(应纳)税额”。

(二)进项税额填报《增值税纳税申报表附列资料

(二)》(本期进项税额明细)和《本期抵扣进项税额结构明细表》:

本月发生的业务(3)、(4)均取得增值税专用发票并进行了认证,共计36张,金额310万元,税额34.7万元,分别填入《增值税纳税申报表附列资料

(二)》第1、2、12行的“份数”、“金额”、“税额”列。

该企业还应根据业务(3)、业务(4)认证抵扣增值税专用发票的税率和项目内容,分别填报《本期抵扣进项税额结构明细表》第1行“合计”,第2行“17%税率的进项”,第5行“11%税率的进项”和第8行“其中:

建筑安装服务的进项”。

(三)《增值税纳税申报表附列资料

(二)》“一、申报抵扣的进项税额”中固定资产的进项税额,应同时填报《固定资产(不含不动产)进项税额抵扣情况表》:

本月发生的业务(3)购进的打印机属于固定资产,应填报此表“增值税专用发票”行。

(四)主表《增值税纳税申报表(一般纳税人适用)》的填报:

本期应纳税额=(500+100)×

11%-34.7=31.3万元

提供建筑服务(简易计税)业务纳税申报

同一县(市)一般纳税人提供建筑服务

例1.北京市房山区某建筑企业(一般纳税人),2016年5月发生了如下业务:

(1)在本区提供工程服务(清包工方式,该企业选择简易计税方法),含税销售额103万元,给对方开具了增值税普通发票。

(2)在本区为建筑工程老项目(《建筑工程施工许可证》注明的合同开工日期为2016年3月25日)提供安装服务,选择简易计税方法,含税销售额206万元,并开具了增值说专用发票。

(3)在本区提供建筑修缮服务(一般计税方法),含税销售额555万元,给对方开具了增值税专用发票。

(4)购进材料一批,取得增值税专用发票11张,票面合计金额10万元,税额1.7万元,专用于上述建筑工程老项目的安装服务,当月已认证。

(5)以经营租赁方式租入一辆拖车,用于上述建筑修缮服务,支付租赁费1.17万元,取得了对方开具的增值税专用发票1张,税额0.17万元,当月进行认证抵扣。

该企业上期没有留抵税额。

增值税一般纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%征收率计算应纳税额;

适用一般计税方法计税的,应以取得的全部价款和价外费用为销售额,按照11%税率计算应纳税额,并向机构所在地国税申报纳税。

纳税人取得的用于简易计税方法计税项目的增值税扣税凭证,其进项税额不得从销项税额中抵扣。

该企业业务(4)购进材料用于选择简易计税方法计税的项目,取得的增值税专用发票不得作为进项抵扣。

该企业区分不同的项目选择了不同计税方法,应分别核算填报。

一、销项税额填报《增值税纳税申报表附列资料

(一)》(本期销售情况明细):

业务

(1)选择简易计税方法,开具增值税普通发票,不含税销售额=103÷

(1+3%)=100万元,税额=100×

3%=3万元,分别填入此表第12行“3%征收率的服务、不动产和无形资产”第3列“开具其他发票销售额”和第4列“开具其他发票销项(应纳)税额”。

业务

(2)选择简易计税方法,开具增值税专用发票,不含税销售额=206÷

(1+3%)=200万元,税额=200×

3%=6万元,分别填入此表第12行“3%征收率的服务、不动产和无形资产”第1列“开具增值税专用发票销售额”和第2列“开具增值税专用发票销项(应纳)税额”。

业务(3)适用一般计税方法,开具增值税专用发票,不含税销售额=555÷

(1+11%)=500万元,税额=500×

11%=55万元,分别填入此表第4行“11%税率”第1列“开具增值税专用发票销售额”和第2列“开具增值税专用发票销项(应纳)税额”。

二、进项税额填报《增值税纳税申报表附列资料

(二)》(本期进项税额明细)和《本期抵扣进项税额结构明细表》:

业务(4)购进材料用于了选择简易计税方法计税的项目,其进项税额不得抵扣,不填列在表中。

业务(5)租赁的拖车用于一般计税方法计税的项目,其进项税额0.17万元可以抵扣,填入《增值税纳税申报表附列资料

(二)》第1、2、12行和《本期抵扣进项税额结构明细表》第1、2、3行。

三、主表《增值税纳税申报表(一般纳税人适用)》的填报:

该企业选择简易计税方法的应纳税额=3+6=9万元

该企业适用一般计税方法的应纳税额=55-0.17=54.83万元

本期应纳税额合计=54.83+9=63.83万元

提供建筑服务(简易计税且有分包款)业务纳税申报

例3:

北京市房山区某建筑企业(一般纳税人),2016年5月发生了如下业务:

(1)在本区为A项目提供工程服务(清包工方式,该企业选择简易计税方法),含税销售额515万元,给对方开具了增值税专用发票;

同时,将部分A项目分包给建筑企业甲,支付分包款103万元(含税),取得了增值税专用发票,税额3万,当月已经认证。

(2)2016年4月在本区为B项目提供装饰服务(老项目,该企业选择简易计税方法),并将部分B项目分包给建筑企业乙,已支付分包款。

本月装饰完工,取得含税销售额51.5万元,开具增值税普通发票,并收到乙企业开具的营业税发票金额10万元(开票日期为2016年4月20日)。

(3)在本区为C项目提供安装服务(甲供工程,该企业选择简易计税方法),收到预收款10.3万元(含税),给对方开具了普通发票。

(4)在本区为D项目提供修缮服务,适用一般计税,含税销售额22.2万元,开具了增值税专用发票;

将部分D项目分包给建筑企业丙(小规模纳税人),支付分包款9.27万元(含税),取得丙企业代开的增值税专用发票1张,税额0.27万元。

一、增值税一般纳税人以清包工方式提供建筑服务,为甲供工程提供建筑服务,为建筑工程老项目提供建筑服务,可以选择简易计税方法,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%征收率计算应纳税额;

二、纳税人从全部价款和价外费用中扣除的分包款,应当取得符合法律、行政法规和国家税务总局规定的有效凭证,是指:

1.从分包方取得的2016年4月30日前开具的建筑业营业税发票(按照税务总局规定延期使用的除外)。

2.从分包方取得的2016年5月1日后开具的,备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。

3.国家税务总局规定的其他凭证。

该企业业务

(1)取得的2016年5月1日后开具的增值税专用发票和业务

(2)取得的2016年4月20日开具的营业税发票均属于有效凭证,支付的分包款可以扣除。

(三)纳税人取得的用于简易计税方法计税项目的增值税扣税凭证,其进项税额不得从销项税额中抵扣。

(四)纳税人提供建筑服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

该企业业务(3)收到预收款,并开具了增值税普通发票,应于次月征期内申报。

该企业A、B、C项目选择简易计税方法,计算销售额时,支付的分包款可以扣除,取得的增值税专用发票不得作为进项抵扣;

D项目适用一般计税方法,计算销售额时,不得扣除分包款,但取得的分包款增值税专用发票进项税额可以抵扣。

业务

(1)、

(2)、(3)选择简易计税方法,开具增值税专用发票,不含税销售额合计=515÷

(1+3%)=500万元,税额合计=500×

3%=15万元,分别填入此表第12行“3%征收率的服务、不动产和无形资产”第1列“开具增值税专用发票销售额”和第2列“开具增值税专用发票销项(应纳)税额”;

开具增值税普通发票,不含税销售额合计=(51.5+10.3)÷

(1+3%)=60万元,税额合计=60×

3%=1.8万元,分别填入此表第12行“3%征收率的服务、不动产和无形资产”第3列“开具其他发票销售额”和第4列“开具其他发票销项(应纳)税额”。

业务

(1)、

(2)选择简易计税方法,支付的分包款可以扣除,价税合计额=103+10=113万元,填入此表第12行“3%征收率的服务、不动产和无形资产”第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”。

业务(4)适用一般计税方法,分包款不得扣除,开具增值税专用发票,不含税销售额=22.2÷

(1+11%)=20万元,税额=20×

11%=2.2万元,分别填入此表第4行“11%税率”第1列“开具增值税专用发票销售额”和第2列“开具增值税专用发票销项(应纳)税额”。

业务

(1)选择简易计税方法,支付的分包款虽然取得增值税专用发票,但不得抵扣,不填列在表中。

业务(4)适用一般计税方法,支付的分包款取得的增值税专用发票可以作为进项抵扣,份数1张,不含税金额9万,税额0.27万,应分别填入《增值税纳税申报表附列资料

(二)》第1、2、12行和《本期抵扣进项税额结构明细表》第1、18、22行。

(三)简易计税方法支付的分包款扣除填报《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细):

该企业在此表第6行“3%征收率的项目”填列本月可以扣除的分包款,第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”填入本月全部选择简易计税方法取得的含税销售额,即业务

(1)、

(2)、(3)含税销售额合计576.8万元;

第3列“本期发生额”填入本月选择简易计税方法的项目支付的分包款(须取得有效凭证),即业务

(1)、

(2)分包款合计113万;

第5列“本期实际扣除金额”与《增值税纳税申报表附列资料

(一)》第12行“3%征收率的服务、不动产和无形资产”第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”一致。

该企业选择简易计税方法的应纳税额=(515-103+51.5-10+10.3)÷

(1+3%)×

3%=13.50874万元

该企业适用一般计税方法的应纳税额=22.2÷

(1+11%)×

11%-0.27=1.93万元

本期应纳税额合计=13.50874+1.93=15.43874万元

销售不动产

销售不动产(一般计税方法)纳税申报

销售新、老不动产(非自建)且采用一般计税方法计税的企业,但不包括房地产开发企业销售自己开发的房地产项目

某企业为一般纳税人,于2018年销售2016年6月后新购入的办公楼一栋,取得全部价款和价外费用5550万元,开具增值税专用发票,销售时采用一般计税方法,适用税率11%,购进原值4500万元,预征率5%;

本月还购进办公用电脑、家具等1170万元,取得增值税专用发票并于当期认证。

【相关政策】

一、一般纳税人转让以下不动产,适用一般计税方法的,

(一)2016年4月30日前取得(不含自建)的不动产

(二)2016年5月1日后取得(不含自建)的不动产

应在不动产所在地主管地税机关预缴税款,在机构所在地主管国税机关申报纳税,如不动产所在地与机构所在地一致的,应在机构所在地主管地税机关预缴税款,在机构所在地主管国税机关申报纳税,上述预缴无需填写《增值税预缴税款表》。

二、应适用下列计算公式计算预缴税款和应纳税额

预缴税款=(收到的全部价款和价外费用-不动产购置原价或者取得不动产时)÷

(1+5%)ⅹ5%,

应纳税额=销项税额-进项税额-预缴税款

销项税额=收到的全部价款和价外费用÷

(1+11%)ⅹ11%

进项税额=支付的全部价款和价外费用÷

(1+适用税率)ⅹ适用税率。

【应纳税额计算】

预缴税款=(5550-4500)÷

(1+5%)ⅹ5%=50万元

销项税额=5550÷

(1+11%)ⅹ11%=550万元

进项税额=1170÷

(1+17%)ⅹ17%=170万元

应纳税额=550-170-50=330万元

【报表填写】

1、将本期应纳税额填入《增值税纳税申报表(一般纳税人适用)》附表一(本期销售情况明细)

在第4项“税率11%”的“开具增值税专用发票”下的第1栏“销售额”内填入不含税销售额50000000元,第2栏“

升级会员

升级会员