中国国航杜邦财务分析报告案例Word文件下载.docx

《中国国航杜邦财务分析报告案例Word文件下载.docx》由会员分享,可在线阅读,更多相关《中国国航杜邦财务分析报告案例Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

2011年,公司总营业额933.43亿元,纯利约74.76亿元人民币,同比跌38.75%。

2011年6月,中国国际航空首度获得Skytrax授予四星级航空公司之评级。

2011年4月11日,以公务专、包机飞行为主要业务的北京航空有限责任公司获准营业,中国国际航空控股51%。

2012年3月27日,北京航空有限责任公司与瑞士商务机公司VistaJe联合组建一支以公务机为主的商业喷射机队。

自1965年3月1日成都——拉萨正式开航以来,国航已在该航线上安全起降6万架次,运送中外旅客790万人次,运输货物邮件近18万吨,并多次出色完成救灾紧急物品、入藏新兵和出藏退伍老兵及国家领导人专包机等重大运输任务,为促进四川省和西藏自治区社会经济发展尤其是旅游业的发展做出了积极贡献。

2018年5月20日起,中国国航联合去哪儿网首次推出“学生机票”。

二、中国国航2017年年度财务报告

(一)中国国航2017年资产负债表:

报告日期

2017/12/31

货币资金(万元)

626007

结算备付金(万元)

--

拆出资金(万元)

交易性金融资产(万元)

1994

衍生金融资产(万元)

应收票据(万元)

35

应收账款(万元)

349043

预付款项(万元)

311326

其他应收款(万元)

200925

存货(万元)

153577

一年内到期的非流动资产(万元)

1000

其他流动资产(万元)

403670

流动资产合计(万元)

2075933

发放贷款及垫款(万元)

可供出售金融资产(万元)

133700

持有至到期投资(万元)

长期应收款(万元)

78434

长期股权投资(万元)

1529902

其他长期投资(万元)

投资性房地产(万元)

33077

固定资产原值(万元)

24566929

累计折旧(万元)

8649491

固定资产净值(万元)

15917438

固定资产减值准备(万元)

90011

固定资产(万元)

15827428

在建工程(万元)

3034089

无形资产(万元)

440076

开发支出(万元)

商誉(万元)

110219

长期待摊费用(万元)

65736

股权分置流通权(万元)

递延所得税资产(万元)

243189

其他非流动资产(万元)

非流动资产合计(万元)

21495848

资产总计(万元)

23571782

短期借款(万元)

1948363

应付账款(万元)

1467224

预收账款(万元)

51841

应付职工薪酬(万元)

253303

应交税费(万元)

236125

应付利息(万元)

61009

其他应付款(万元)

797157

国际票证结算(万元)

484006

国内票证结算(万元)

256570

递延收益(万元)

应付短期债券(万元)

119945

一年内到期的非流动负债(万元)

1499965

其他流动负债(万元)

流动负债合计(万元)

7175509

长期借款(万元)

760829

应付债券(万元)

1450000

长期应付款(万元)

366941

专项应付款(万元)

预计非流动负债(万元)

49287

长期递延收益(万元)

356813

递延所得税负债(万元)

113005

其他非流动负债(万元)

非流动负债合计(万元)

6903090

负债合计(万元)

14078599

实收资本(或股本)(万元)

1452482

资本公积(万元)

2627084

减:

库存股(万元)

专项储备(万元)

盈余公积(万元)

917791

一般风险准备(万元)

6974

未确定的投资损失(万元)

未分配利润(万元)

3777123

归属于母公司股东权益合计(万元)

8612079

少数股东权益(万元)

881104

所有者权益(或股东权益)合计(万元)

9493183

负债和所有者权益(或股东权益)总计(万元)

(二)中国国航2017年利润表:

营业总收入(万元)

12136290

营业收入(万元)

利息收入(万元)

其他业务收入(万元)

营业总成本(万元)

11173457

营业成本(万元)

10029828

其他业务成本(万元)

营业税金及附加(万元)

30057

销售费用(万元)

611343

管理费用(万元)

437311

财务费用(万元)

5318

资产减值损失(万元)

59601

公允价值变动收益(万元)

-6

投资收益(万元)

-30782

对联营企业和合营企业的投资收益(万元)

-37626

营业利润(万元)

1162631

营业外收入(万元)

14461

营业外支出(万元)

29003

非流动资产处置损失(万元)

利润总额(万元)

1148089

所得税费用(万元)

284345

未确认投资损失(万元)

净利润(万元)

863744

归属于母公司所有者的净利润(万元)

724031

被合并方在合并前实现净利润(万元)

少数股东损益(万元)

139713

基本每股收益

0.54

稀释每股收益

三、根据财报信息制作杜邦分析表

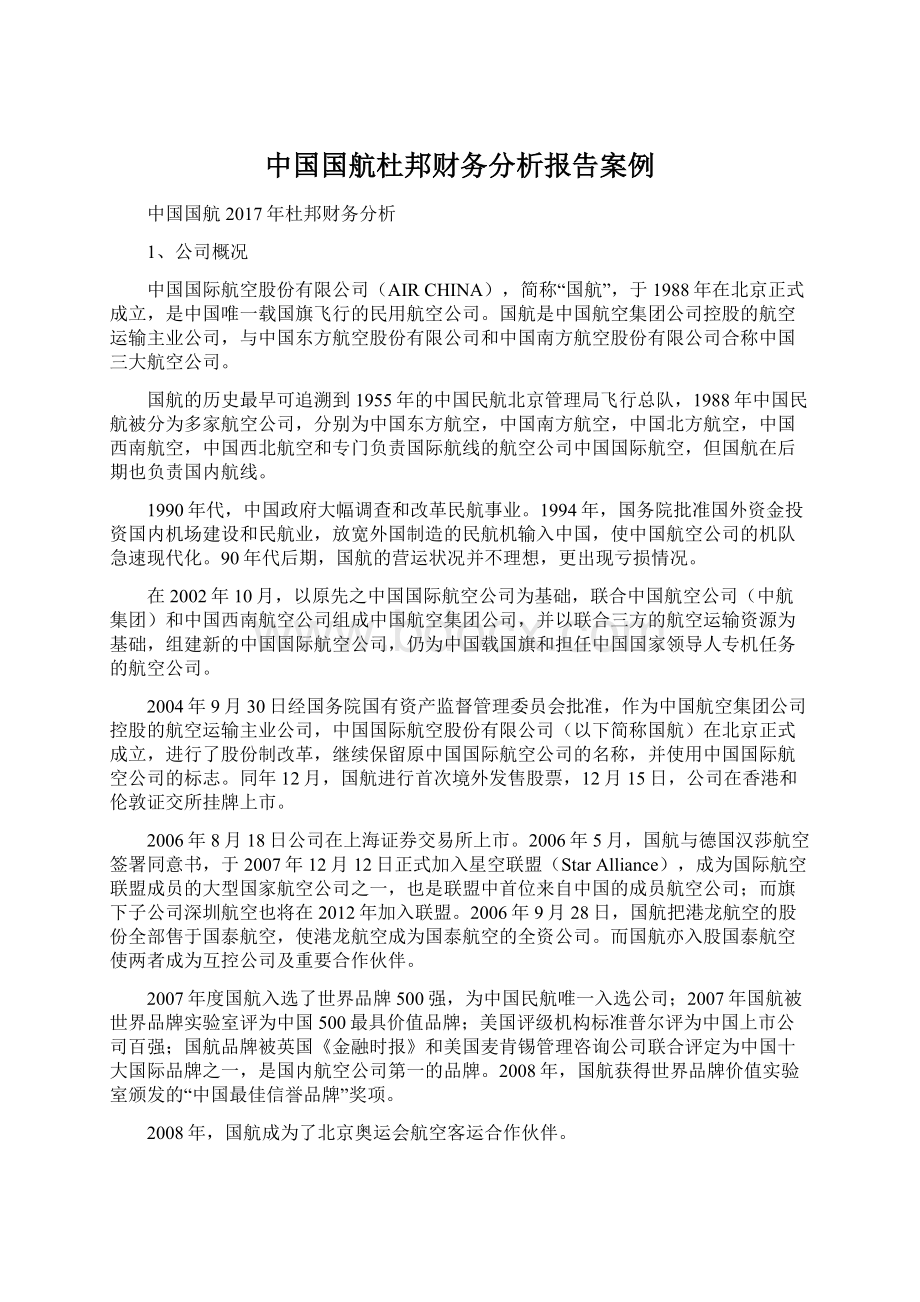

基于中国国航2017年财报数据,通过计算得出杜邦分析图的相应数据,再结合其他航空公司财报数据进行计算取得相应的行业值(框外数据为行业值),最后制作出如下杜邦图:

杜邦分析法(中国国航)

权益报酬率

13.53%

7.77%

4.96%

总资产利润率

×

权益乘数

3.06

3.13%

2.483

8.26%

销售利润率

总资产周转率

0.57

6.08%

0.51

净利润

÷

销售收入

资产总额

所有者权益

7373635000

121362899000

235717810000

94931830000

-

总成本

+

其它利润

流动资产

非流动资产

121362899000

110838000000

-3151264000

20759330000

214958480000

营业成本

100298280000

销售费用

6113430000

管理费用

4373110000

财务费用

53180000

4、分析

(一)通过计算可以的出以下结论:

1、中国国航的权益报酬率低于行业水平5个多百分点;

2、权益报酬率低主要是由于总资产利润低造成的,从杜邦分析法可以看出总资产利润率仅3.13%低于行业水平1.83个百分点,而权益乘数低于行业0.58;

3、从杜邦分析法可以看出总资产利润率低则是由销售净利润低和总资产周转率低共同造成的,销售利润率低于行业水平2.18个百分点,总资产周转率低于0.06.

4、如此一层层分析下来,发现主要问题出在“净利润太低”,此时结合利润表进一步分析,造成净利润过低的原因,主要是总成本大幅上升。

(二)措施及建议1、要提高中国国航的权益报酬率主要从提高总资产利润率来进行改善,而权益乘数相对也应该提高一点;

2、总资产利润率提高则要从销售利润和总资产周转率这两方面下手;

3、销售利润率提高则要从增加净利润和销售收入着手,而且净利润的增速必须大于销售收入的增速,如提高产品价格降低总成本或调整销售结构多销售利润率高的产品。

例如在旺季增加热门航班次数从而使销售额增加,开展会员积分换里程、针对常旅客办理多次飞行套餐、等活动促进业绩的增长,淡季减少航班数来减少总成本。

4、总资产周转率提高则需在增加销售收入的同时降低资产总额(如偿还借款减小杠杆等措施),或不控制资产总额只控制销售收入的增速大于资产总额的增速即可。

升级会员

升级会员