铁矿石行业研究报告.docx

《铁矿石行业研究报告.docx》由会员分享,可在线阅读,更多相关《铁矿石行业研究报告.docx(81页珍藏版)》请在冰豆网上搜索。

铁矿石行业研究报告

2019年铁矿石行业研究报告

正文目录

资本支出预示铁矿石供给拐点5

国内铁矿自然禀赋差,对海外资源依赖程度高5

全球铁矿产、储量先后于2013、2014年见顶7

管中窥豹,从四大矿资本开支看全球铁矿增产8

印度铁矿产业发展受限,2018年来铁矿石产量下降10

迫于高成本、资源枯竭等压力,非主流矿退出11

铁矿需求增量来自南亚、东南亚13

国内需求:

2019年废钢替代将下降13

2019年,预计钢厂废钢供给增量下行13

2018年,港口铁矿库存长时间下行16

国内设备大型化,将提振高品矿需求17

全球需求:

未来增量在南亚、东南亚17

供给拐点后,铁矿石价格弹性增加19

铁矿石价格存在现金成本支撑19

铁矿石价格跟随螺纹价格波动20

供给拐点将临,矿价将更强势22

风险提示25

图表目录

图表1:

2019年全球铁矿石产量预测5

图表2:

铁矿石产业链5

图表3:

2017年各国铁矿石原矿、含铁量储量6

图表4:

2017年各国铁矿石原矿储量占比6

图表5:

2017年各国铁矿石平均品位6

图表6:

2018年各国铁矿发货量占比6

图表7:

2017年四大矿原矿储量、含铁量及品位分布6

图表8:

2013-2017年四大矿山发货量占比6

图表9:

1995-2017年全球铁矿石原矿储量7

图表10:

1995-2017年全球铁矿石铁元素储量7

图表11:

1990-2017年全球铁矿产量及铁矿价格7

图表12:

2006-2017年中国矿山开工率(铁精粉)及铁矿价格7

图表13:

2002-2017年USGS全球铁矿产量及增速8

图表14:

2002-2017年USGS全球铁矿扣除四大矿产量及增速8

图表15:

2003-2018年VALE与RIO资本支出8

图表16:

2003-2018年VALE与RIO资本支出增量8

图表17:

2005-2018财年BHP、FMG铁矿项目资本支出8

图表18:

2005-2018财年BHP、FMG铁矿项目资本支出增量8

图表19:

2003-2018年VALE铁矿石产量增量与资本开支9

图表20:

2008-2018年VALE-S11D项目铁矿石增量与资本开支9

图表21:

2009-2018年RIO铁矿产量增量及资本开支9

图表22:

2005-2018财年BHP、FMG铁矿产量增量及资本支出9

图表23:

澳大利亚主要铁矿公司资本支出及铁矿产量增量9

图表24:

四大矿山未来矿山投产计划10

图表25:

2007-2017年印度部分铁矿石产业政策11

图表26:

1994-2017年印度生铁、粗钢、铁矿产量及铁矿产量全球占比11

图表27:

1994-2017年印度铁矿进出口数量11

图表28:

2012、2018年铁矿石到岸成本曲线12

图表29:

2012年至今铁矿石价格走势12

图表30:

FMG、RIO的铁矿石C1成本12

图表31:

2014-2018年粗钢生铁比及转炉废钢料消耗13

图表32:

2014-2018年铁水成本和废钢价格13

图表33:

2008年至2017年中国废钢进出口量及进口增速(右轴)14

图表34:

2015年至今美国、韩国、中国1号重废价格14

图表35:

废钢来源分类14

图表36:

不同类型钢制品的回收周期14

图表37:

2010-2016年国内废钢来源变化(含地条钢)14

图表38:

2015-2030年废钢产量测算14

图表39:

2010-2016年地条钢产量及地条钢废钢消耗量15

图表40:

2010-2018年废钢消费情况15

图表41:

2010-2018年废钢供给与需求测算15

图表42:

正规钢厂面临的废钢供应量增量测算16

图表43:

2014-2018铁矿库存及供需变化16

图表44:

2007年至今港口铁矿石库存及日均疏港量16

图表45:

2008年至今年港口铁矿石库存及日均疏港量(52周平滑)16

图表46:

2016年至今港口铁矿石库存结构17

图表47:

2012年至今国内大中型钢厂进口铁矿石平均库存可用天数17

图表48:

2012年至今高低品位矿价差17

图表49:

2016年至今港口库存17

图表50:

1900-2017年主要钢铁大国粗钢产量全球占比18

图表51:

2017-2019年东南亚、南亚新增产能列表18

图表52:

铁矿石成本口径划分19

图表53:

世界铁矿石主要航运线19

图表54:

2012-2018年海运费及WTI现货价走势图19

图表55:

2012年至今国内外铁矿石价格及国内矿山开工率19

图表56:

四大矿山及其他矿山主要品种20

图表57:

2017年各国铁矿石产量20

图表58:

2017年各国铁矿石产量占比20

图表59:

部分钢企产量与市场价格示意图21

图表60:

螺纹年度吨钢毛利和螺纹年度产量21

图表61:

2010年至今螺纹钢价格与山西焦炭价格21

图表62:

2010年至今螺纹钢价格与铁矿价格21

图表63:

螺纹钢与原材料价格的相关性21

图表64:

螺纹钢与原燃料的格兰杰因果检验22

图表65:

中国及部分东南亚、南亚国家2019年新增生铁产量预测22

图表66:

2015-2019年废钢、铁矿石等增量测算22

图表67:

环保限产期间钢铁供给曲线23

图表68:

环保限产后钢铁供给曲线23

图表69:

2016年至今冶炼设备产能利用率23

图表70:

2017年至今钢铁现金成本曲线23

图表71:

地条钢产能去化前行业供给曲线24

图表72:

地条钢产能去化后行业供给曲线24

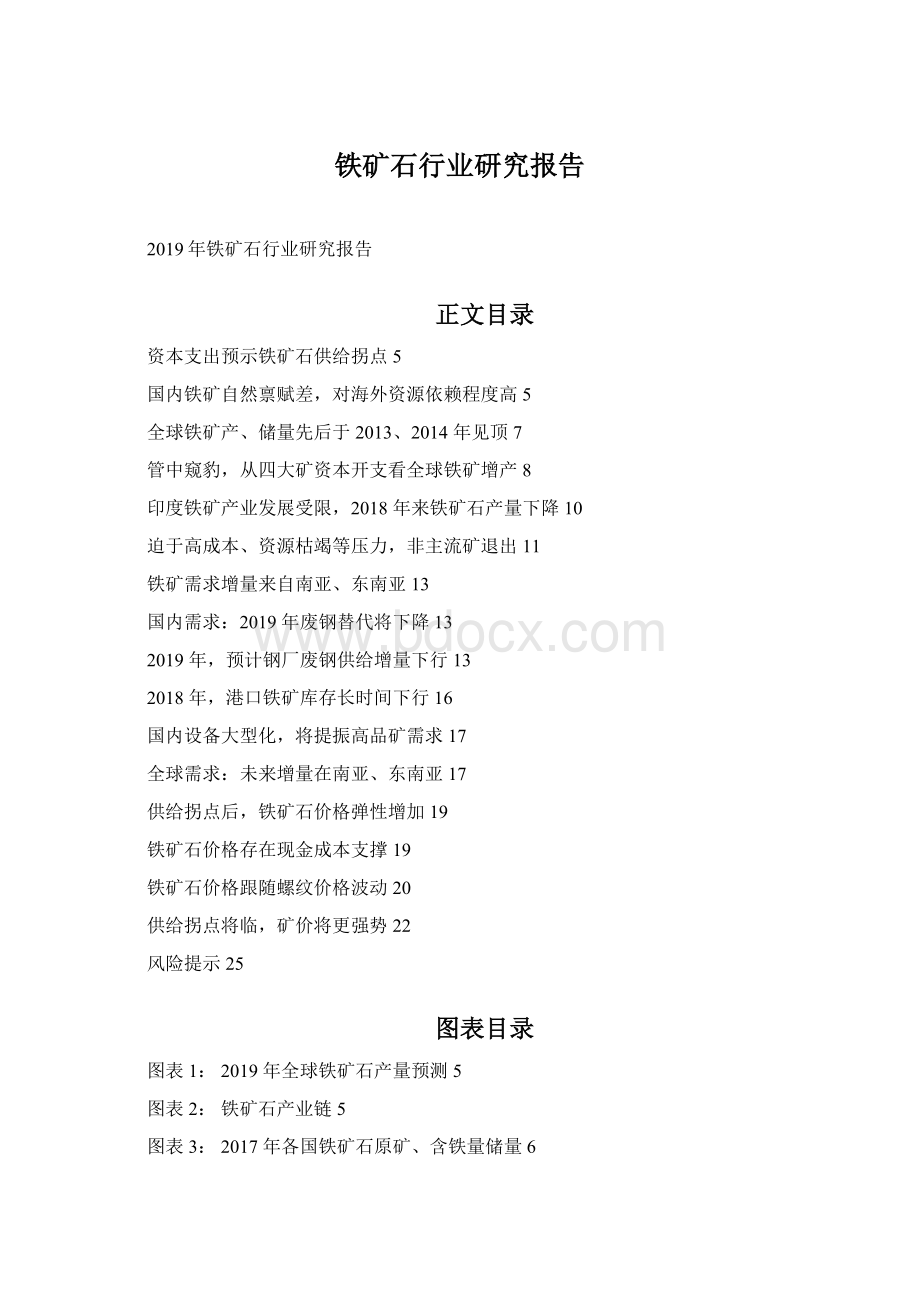

资本支出预示铁矿石供给拐点

全球铁矿矿山资本开支基本与四大矿山节奏一致,四大矿山铁矿项目资本支出高峰期出现在2012-2013年,资本支出高峰领先产量增量高峰3-5年,因此四大矿山产量增量高峰对

应2015-2018年,此后产量增量逐年下降。

2018年,四大矿增产3400万吨,预计2019年增量不足2000万吨,且还将受VALE矿难事件影响。

矿山资本开支回落,意味从产能扩张走向产能维护,因此从全球范围看,未来铁矿石产量增量有限,供给拐点即将来临。

图表1:

2019年全球铁矿石产量预测

国别

2017

2018E

2019E

2018yoy

2019yoy

澳大利亚

882.4

894.1

901.9

11.7

7.8

巴西

419.5

428.6

452.6

9.1

24.0

中国

262.0

249.0

253.0

-13

4.0

俄罗斯

102.2

102.5

105.2

0.3

2.7

加拿大

87.6

87.9

93.6

0.3

5.7

秘鲁

11.2

14.0

18.0

2.8

4.0

南非

68.0

67.0

68.5

-1

1.5

瑞典

27.2

27.4

27.4

0.2

0.0

塞拉利昂

9.1

2.2

0.0

-6.9

-2.2

乌克兰

37.9

37.9

38.2

0

0.3

印度

190.0

182.2

183.7

-7.8

1.5

智利

15.9

14.0

16.0

-1.9

2.0

毛里塔尼亚

12.2

12.0

12.0

-0.2

0.0

伊朗

40.0

40.0

38.0

0

-2.0

美国

46.3

48.0

48.0

1.7

0

总计

2211.5

2206.8

2256.1

-4.7

49.3

四大

1133.4

1167.0

1186.4

33.6

19.4

其他

1078.1

1039.8

1069.7

-38.3

29.9

总计

2211.5

2206.8

2256.1

-4.7

49.3

资料来源:

Mysteel,华泰证券研究所;单位:

百万吨;注:

澳大利亚、巴西2019E产量采用华泰数据,根据新闻资料整理,其他数据采用《Mysteel铁矿石系列年报:

铁矿石2018年市场回顾及2019年展望》,华泰预测2019年新增产量高于mysteel;四大矿指Vale、RioTinto、BHP、FMG

国内铁矿自然禀赋差,对海外资源依赖程度高

铁矿石入炉前加工环节较多。

梳理铁矿石上下游产业链可知,原矿经洗选后有块矿、粉矿、精粉三种形式。

块矿是可直接入炉的高品位矿,粉矿和精矿需人工造块后才能入炉,粉矿、精粉分别是生产烧结矿、球团矿的主要原料。

高炉生产铁水,炉料由铁矿石、焦炭及造渣用溶剂(石灰石等)组成,铁水再经转炉、轧制等环节成为建筑、机械等终端可用的钢材。

图表2:

铁矿石产业链

造船汽能源

其铁家电

精粉

2%车4%

他集装道1%

箱

勘探

矿山

生铁

粗钢

开采冶炼精炼

7%机械

钢材

17%

9%1%

1%

轧制建筑

58%

资料来源:

冶金工业研究院,华泰证券研究所;下游需求结构为2017年数据

国内多地下贫矿,开采成本高。

国内多贫矿,已知富矿为大冶和石碌,两处铁矿开采时间大于50年,地表矿开采殆尽,已转入地下开采,成本上行,其他矿山也面临类似情况。

为使国内贫矿达到入炉条件,选矿流程较长,选矿成本较高。

同时,国内矿杂质较多,提高了后续冶炼成本,并影响钢材的冶炼品质。

相较于国内地下贫矿,四大矿(指Vale、

RioTinto、BHP、FMG,下同)的矿山多露天富矿,开采成本低、机械化程度高。

其部分高品位块矿可直接入炉,并且杂质含量少,更易于冶炼高品质钢材,中国对外矿依赖大。

澳大利亚的铁元素储量最丰富。

澳大利亚、俄罗斯、巴西的铁元素储量在全球居前三地位,其中澳大利亚、巴西的铁矿石具有品位高、埋藏浅、杂质少等特点,更具备经济开采价值。

图表3:

2017年各国铁矿石原矿、含铁量储量图表4:

2017年各国铁矿石原矿储量占比

铁矿石含铁量储量

(亿吨)600

瑞典美国

2%2%

伊朗南非

2%哈萨克斯坦1%

加拿大1%

5004%其他

400

300

200

100

澳大利亚

俄罗斯

巴西

中国

印度

乌克兰

加拿大

瑞典

美国

伊朗

哈萨克斯坦

南非

0

乌克兰

4%

印度

5%

中国12%

巴西13%

10%

俄罗斯15%

澳大利亚29%

资料来源:

USGS,华泰证券研究所资料来源:

USGS,华泰证券研究所

图表5:

2017年各国铁矿石平均品位图表6:

2018年各国铁矿发货量占比

26%

70%

南非乌克兰加拿大

毛里塔尼亚智利阿曼

60%

50%

40%

4%1%

3%

巴西24%

升级会员

升级会员