财务报表分析Word下载.docx

《财务报表分析Word下载.docx》由会员分享,可在线阅读,更多相关《财务报表分析Word下载.docx(25页珍藏版)》请在冰豆网上搜索。

这显现出大金对格力在变频压缩机、控制器等技术的高度认可和合作利益的深切诉求。

品质上:

格力空调的品质深受消费者、经销商和维修工的广泛认可,这为公司产品溢价销售奠定了坚实基础。

格力的品质是建立在严格、高效的采购、检测、生产和安装上,需要系统化的运作而难以复制。

值得注意的,竞争对手如谋求达到同等品质,很可能成本要明显高于格力。

格力电器未来的发展重点主要集中在以下几点:

加强管理。

格力的市场占有率不断提升,企业规模也越来越大。

要想得到长远的深层次的发展,企业文化和管理十分重要。

粗放式的管理早已摒弃,如何做好进一步的精细化管理是一个关键问题。

企业转型。

通过效率转型实现机械化、自动化;

通过产品转型研发出更多有自主产权的高科技产品;

通过思想转型加强人才队伍建设,打造忠于企业、敢于创新、善于管理的人才队伍;

注重科研。

白色电器市场竞争激烈,产品可替代性强,只有不断强化自身产品的显著优势才能立于不败之地。

科技创新能随时使企业处于行业的技术顶峰,才有强大的竞争力。

第二节会计分析

一、特殊经营模式下的关键会计政策和会计估计

公司已建立健全包括产、供、销在内的一整套完整独立的业务经营体系,与控股股东及其下属子公司之间完全分开,不存在同业竞争。

公司独立开展业务,自主经营。

分析格力电器的业务经营模式,主要有以下几点:

在原材料采购方面,格力电器通过全资控股珠海凌达压缩机有限公司、珠海格力电工有限公司、珠海新元电子有限公司、珠海凯邦电机制造有限公司掌控了空调生产所需的核心零部件的供应渠道。

在产品销售方面,公司只输出品牌和管理,成立以利益为纽带,以格力品牌为旗帜,互利双赢的联合经营实体。

格力“先付款后发货”、“淡季返利”、“区域性销售公司”等销售举措,皆开创了空调行业营销渠道的先河,为竞争对手竞相模仿。

格力销售模式从实际出发,坚持自有渠道、开设专卖店模式,不断创新,是格力不断发展的重要支柱之一。

2007年通过股票股权引入主要经销商作为战略投资者,使得厂商利益达到高度统一。

在资金结算方面,公司设有完全独立的财务部门,独立的会计人员,独立的会计核算体系和财务管理制度,独立的银行账户,未与控股股东共用银行账户,公司独立依法纳税。

本公司各项财务决策均系独立做出,股东通过股东大会行使权利,不存在大股东干预本公司资金使用的情况。

应该承认格力电器这种业务模式有一定的合理性,格力电器的全资子公司如珠海凌达压缩机有限公司年压缩机生产能力己超过年产500万台,提供的产品性能可以达到当前国际的最高标准。

这样就可以为格力电器提供质优价廉以及保证及时供应的空调生产的核心零部件。

而且这些子公司为母公司新产品的前端设计和现有产品的改进提供有效的支持。

而格力电器的销售渠道使得格力电器拥有了遍及全国以及海外的批发、零售、服务网络,这些网络可以准确及时地把消费者的需求传回公司。

同时使其拥有了极高水准的营销及服务水平。

而与财务公司进行结算,有效地提高了资金的利用效率,创造了新的利润增长点。

这样的产业链结构使得格力电器的一些重大经营业务是通过关联方交易进行的。

由于与部分核心销售公司存在产权关系这样一个特殊的关联关系,而且这些公司根据会计政策的许可不在合并报表的合并范围,这使得格力电器在销售收入的确认方面是否存在着可操纵的空间就会有较大的疑虑。

此外,由于格力电器实施追求高质量和细致地客户服务的差异化竞争战略,因而有关研发费用、售后服务以及品牌投资的会计政策和会计估计也是分析的重点。

二、分析关键会计政策和会计估计

(一)存货计价与采购安排

格力电器各类存货发出时按计划成本计价,月末按当月成本差异,将计划成本调整为实际成本。

低值易耗品和包装物领用时按一次摊销法摊销。

资产负债表日,存货按照成本与可变现净值孰低计量,对成本高于其可变现净值的,计提存货跌价准备,计入当期损益,如已计提跌价准备的存货的价值以后又得以恢复,在原计提的跌价准备金额内转回。

(二)研究开发

基于格力电器自主创新的经营战略,要特别关注资产负债表中无形资产的确认计量,以及报表附注中针对研究费用开发费用的资本化和费用化的界定。

对于执行差异化战略的格力电器来说,研究开发活动是其关键成功因素之一。

会计准则严格规定了内部研发费用的处理。

在内部研究开发项目研究阶段的支出,于发生时计入当期损益,即直接计入管理费用。

只有在内部研究开发项目开发阶段的支出,在同时满足一定条件的情况下,研发费用可以资本化确认为无形资产。

由于格力电器2008年年报没有对管理费用项目的具体说明,我们无法直接从格力电器的财务报告中知道格力电器对研究开发活动的投入以及效率。

尽管我们从年报资料上可以看到2008年格力电器无形资产中的工业产权及专有技术这一资产增加了513,997.95元。

但没有披露是外购还是自行研发产生的。

因此,我们无从判断格力电器研究开发活动的效率。

对于其研发实力,我们通过其它资料可以印证其研发实力,从其财务报告披露中显示,其每年都有新品空调上市并且其新品空调能在市场上获得不凡的销售业绩和影响力。

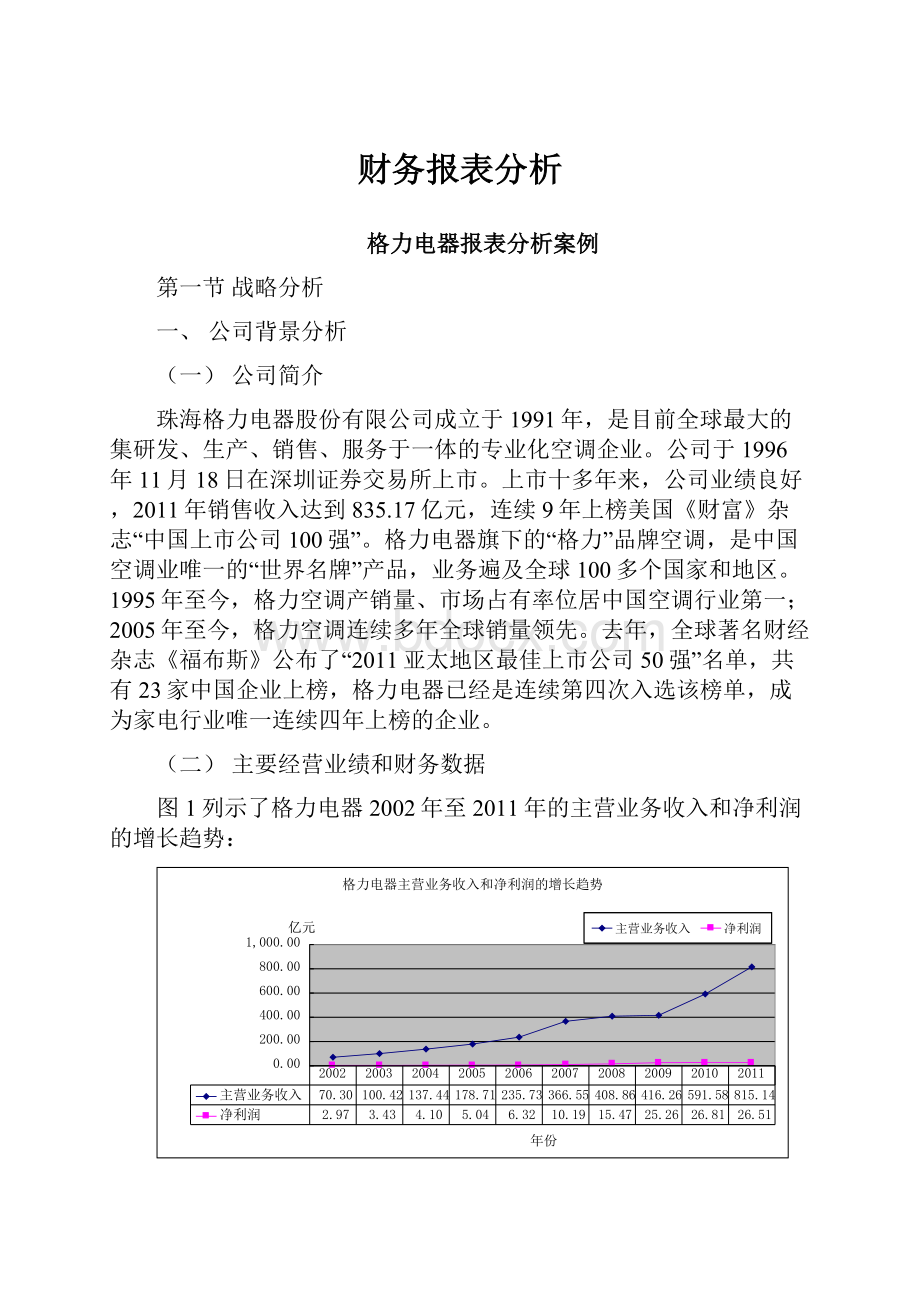

在国际上,其产品设计屡获大奖,由此就不难看出其研发实力较同行业其他公司来说还是较强的。

(三)预计负债

对于格力电器追求服务细致而言,优异的售后服务也是其关键成功因素之一。

而提供优异的服务不仅需要有足够的专业技术人员配备、还需要有足够的物质材料和完善的后台服务作为支撑,这就使得资金的充足投入成为必然。

由于提供售后服务是现实销售所应承担的义务,按照会计准则的规定,应按照或有事项进行处理,即在会计期末按照销售收入的适当的比例计提预计负债。

根据格力电器2006年年报的披露,其预计负债年末余额为89,779,052.68元,并在附注中披露其预计负债为计提的产品售后保修费用。

而在2007年格力电器年报中,其预提的产品售后保修费用为428,872,571.16元,增长比率为377.7%。

相对于销售的增长来说,这种增长有点令人匪夷所思了。

在2008格力电器年报中,其预提的产品售后保修费用为469,262,682.73元,增长率为9.42%。

虽然本着谨慎性原则,应该在期末按照一定比例计提预计负债,以应对未来的经营风险。

但这种计提比例应该是有历史根据和承续性的,格力电器修改计提比例的根据并没有在报表中披露。

并且在2007年年报中,我们可以看到与售后服务相关的会计科目一营业费用在2007年为43亿多元,比上年增长47.53%,略高于销售收入的增长比例。

批注披露:

本报告期,营业费用同比增长了47.53%,主要原因是随着公司销售规模扩大,相应的产品维修费、运输费、租赁费、佣金、广告费等增长所致。

而格力电器2007年期末大幅度的计提预计负债,相应地计入了营业费用,降低了2007年利润的增幅。

这就让人产生了一个疑问;

是不是格力电器存在着利用预计负债进行盈余管理的行为呢?

由于没有更进一步的资料可以解答这个问题,也就无从知晓了。

但这个问题值得我们关注。

三、信息披露质量分析

格力电器在公布了财务报告以后,对其进行的关联方交易自查的情况进行了有效披露,从这些其他资料来看,格力电器尚不存在关联方之间应收款与应付款直接抵消的行为。

在格力电器的年报资料中没有提及营业费用以及管理费用项目的披露,这使我们无法评估其研发活动的效率,无法评估其独特的营销模式所创造的效益。

这也给我们财务分析带来一定的难度。

除此以外,格力电器在财务报告上的信息披露方面还是比较详细和清晰,规定应该披露的内容都有做出合乎规范的披露。

第三节财务分析

一、趋势分析

我们以2007年为基年,然后将2008年、2009年、2010年和2011年的报表数据与2007年相比较,计算出格力电器损益表和资产负债表主要项目的趋势变动如表1所示:

表1-1格力电器趋势损益表

项目

2011年

2010年

2009年

2008年

2007年

2007年金额(万元)

一、营业收入

222.38%

161.39%

113.56%

111.54%

100%

3,665,495

减:

营业成本

233.67%

108.13%

111.88%

3,053,729

营业税金及附加

253.69%

165.87%

142.16%

131.39%

11,959

销售费用

176.64%

186.39%

128.14%

99.80%

429,868

管理费用

236.06%

186.63%

181.90%

147.97%

61,995

财务费用

-1346.61%

-1072.97%

-355.10%

15.42%

3,911

加:

投资收益

2120.37%

-324.83%

7248.97%

107.78%

874

二、营业利润

128.95%

89.15%

231.91%

154.12%

109,283

营业外收入

5723.16%

7356.76%

1095.17%

106.95%

2,979

营业外支出

283.69%

570.44%

193.47%

270.06%

521

三、利润总额

277.37%

280.66%

255.10%

152.33%

111,741

所得税费用

457.45%

463.93%

330.86%

158.20%

9,809

四、净利润

260.04%

263.03%

247.815

151.76%

101,932

表1-2格力电器趋势资产负债表

货币资金

487.53%

490.87%

631.30%

106.70%

280,788

应收票据

402.10%

257.775

143.20%

169.58%

700,328

应收账款净额

49.665

84.22%

63.99%

58.76%

109,818

预付账款

221.32%

161.305

117.12%

55.70%

104,956

存货

264.79%

171.69%

83.50%

81.21%

529,835

流动资产合计

351.51%

255.975

197.41%

117.78%

1,740,046

长期股权投资

308.29%

297.65%

286.135

237.83%

110,917

固定资产合计

174.755

143.605

146.57%

145.97%

212,775

资产总计

319.785

242.53%

154.65%

126.89%

2,170,774

应付账款

196.53%

171.64%

126.02%

114.90%

781,414

预收账款

471.745

312.09%

201.91%

128.92%

465,320

其他应付款

146.64%

133.41%

129.99%

98.37%

22,409

未付股利

6.735

6.73%

64.98%

891

流动负债合计

337.90%

249.12%

199.97%

126.985

1,687,340

负债合计

342.43%

253.38%

200.09%

126.98%

股东权益合计

240.77%

205.18%

168.81%

126.55%

483,434

由上趋势分析表可以发现:

1、格力电器的主营业务收入自2007年起稳中有升,特别是在2010年和2011年有大幅度增长,同时它的营业成本也在以差不多的幅度增加,这体现了收入与成本的配比原则,但其主营业务利润却在不断波动之中,2009年为235.91%,2010年却为89.15%。

但是,其财务费用为负数且明显下降,因此其主营业务收入增长似乎包含水分。

同时,格力电器的应收账款净额却有所缩减,特别是2008年较2007年有较大幅度的下降。

这难道是格力电器缩紧信用政策或是加强应收账款的收款力度吗?

我们不得而知。

2、由报表可知,2011年突然减少,主要是公司本期衍生金融工具期末余额系尚未交割的远期结、售汇合约所产生的公允价值变动收益。

3、营业外收入:

基本呈快速上升趋势,2010年营业外收入突然增加,是因为收到的节能惠民补贴款项增加所致。

二、结构分析

(一)资产负债表结构分析

表1-3列示了2011年格力电器的资产负债结构比例以及与竞争对手的比较。

项目

格力电器

美的电器

亿元

百分比

136.89

19.70%

70.82

30.05%

281.60

40.57%

11.98

5.08%

应收账款金额

5.45

0.79%

4.88

2.07%

23.23

3.35%

0.38

0.16%

140.29

20.21%

0.69

0.29%

601.65

87.97%

103.81

44.04%

34.19

4.93%

110.56

46.91%

37.18

5.36%

6.83

2.90%

无形资产

2.26

0.33%

1.72

0.73%

694.19

235.70

短期借款

15.89

2.29%

0.00

0.00%

153.58

22.12%

2.18

0.92%

应付票据

84.27

12.145

0.08

0.03%

219.51

31.62%

0.26

0.11%

流动负债

570.16

82.13%

101.76

43.17%

长期负债合计

7.63

1.10%

577.79

83.23%

116.40

16.77%

133.94

56.83%

负债与股东权益合计

100.00%

由上表可知:

1、格力电器的实际资产规模远远比美的电器大,2011年其总资产是美的的电器2.95倍。

2、在资产结构方面,格力电器货币资金占总资产19.70%,美的电器的占总资产30.05%。

格力电器独特的“先款后货”的营销模式,以及格力电器的财务公司都为其提供了充裕的现金流保证。

3、格力电器应收票据占总资产40.57%,美的电器应收票据占总资产5.08%,格力电器的应收票据比重明显多于同行业的美的电器。

由于格力电器的营销政策规定了国内市场销售“先款后货”的销售模式,那么,应收票据数据的增长阐释了格力电器销售收入的增长。

事实上通过以银行承兑汇票为主要存在形式的应收票据来收取货款对格力电器和经销商来说是一个双赢的方案。

经销商可以先拿出货款的一小部分资金加上到期时支付一点利息就可以拿到全部货物,实现以小搏大的经营方式。

同时,格力电器又可以将拿到收的银行承兑汇票即应收票据质押给银行用于开具应付票据。

采取质押应收票据开具应付票据的方法可使格力电器免去将应收票据提前承兑而产生的财务费用,同时因为开出的应付票据到期日肯定可以晚于应收票据到期日,所以这中间的货币资金的时间价值就归格力电器享有了。

格力电器将实现财务价值最大化做到了极致。

4、格力电器应收账款占资产的比例远低于美的电器的比例,格力电器应收账款主要是出口销售产品所致。

格力电器国内的销售收入主要是通过应收票据和预收账款来实现的。

以应收票据这样的方式实现销售可以提高收回货款的保证程度,同时也降低应收账款管理的费用和坏账损失,同时由于应收票据会附带利息也为格力电器带来了利息收入,从而实现资金被占用的货币时间价值,一定程度上保证了资产的盈利能力。

5、格力电器预收账款比例明显高于美的电器。

格力电器不仅通过大量的应付账款和应付票据来挤占上游供应商的资金,而且还通过拥有大量的预收账款来挤占下游经销商的资金。

格力电器空调内销的营销政策是要求“先款后货”的销售模式,因此得以大量的收取经销商的预付货款。

格力电器预收款占债务总额的20%左右,远远高于美的电器的比例。

我们知道挤占上游资金在制造业通常比较普遍而且容易。

而挤占下游资金,在营销渠道为王的今天则非常不容易做的到。

但格力电器做到了,而且做到了及至。

由于采用先付款后发货的营销策略,导致格力电器不仅有大量的预收账款存在,而且还有大量应收票据的存在。

格力电器通过挤占上下游资金形成了很强的融资能力。

(二)利润表结构分析

表1-4列示了2011年格力电器的损益表结构比例以及与竞争对手的比较。

各公司损益表结构比较

815.14

37.06

713.57

87.54%

30.26

81.65%

3.03

0.37%

0.46

1.24%

75.93

9.31%

14.63

1.79%

4.25

11.47%

-5.27

0.65%

-1.64

-4.43%

1.85

0.23%

17.64

47.60%

14.09

1.73%

21.36

57.64%

17.05

2.09%

0.05

0.13%

0.15

0.02%

0.02

0.05%

30.99

3.80%

21.39

57.72%

4.49

0.55%

0.92

2.48%

26.51

3.25%

20.46

55.21%

1、格力电器的收入远远大于美的电器,说明其资产规模宏大,但是美的电器的营业利润却不菲,这说明美的电器的资产管理能力是比较强的,它利用加快资产周转速度弥补了其资产规模上的劣势。

2、比较格力电器和美的电器的销售费用、管理费用,我们可以看出格力电器销售费用也比较高,跟其营销模式以及售后服务策略相关。

而美的电器销售费用为0,格力电器采用的是“新兴连锁销售——区域股份制销售公司”的自建销售渠道的营销模式。

这种营销模式是行业内营销模式的创新。

在销售渠道建设的初期,投入建设费用较多造成了销售费用比例前期较高。

三、比率分析

(一)杜邦分析法的运用

1、趋势分析

表3-1和图3-1列示了格力电器从2003年到2011年这近9年间的净资产收益率及其构成要素的变化情况。

表3-1格力电器净资产收益率及其构成要素

年份

销售净利率

资产周转率

权益乘数

ROE

2002

4.22%

0.99

3.86

升级会员

升级会员