成本会计模拟实习资料Word文档格式.docx

《成本会计模拟实习资料Word文档格式.docx》由会员分享,可在线阅读,更多相关《成本会计模拟实习资料Word文档格式.docx(38页珍藏版)》请在冰豆网上搜索。

〔一〕材料费用核算的具体资料

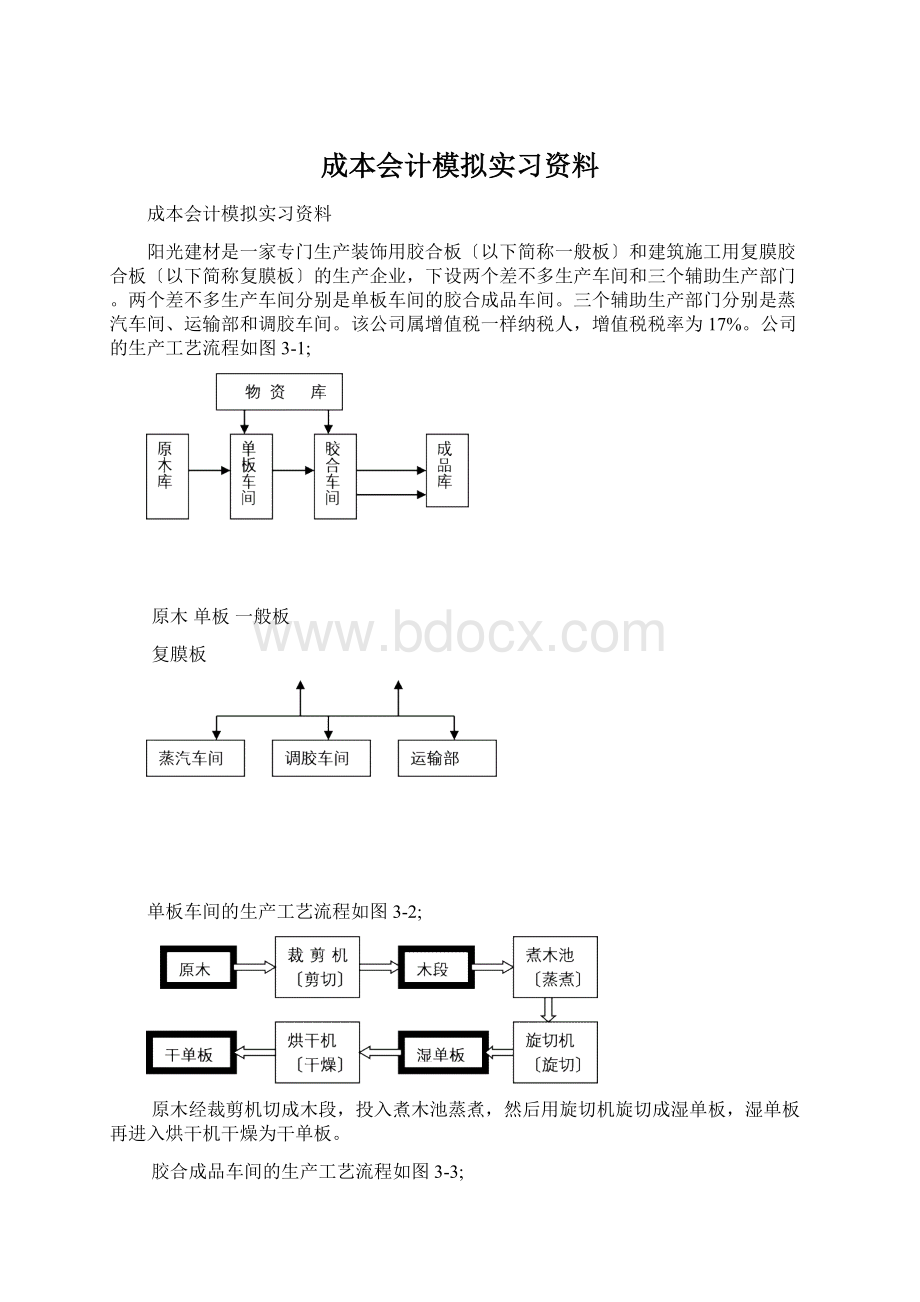

1.原木消耗

(1)柳桉原木期初结存2000立方米,平均单位成本为1800/立方米,本月12日购入柳桉原木2000立方米,单位成本为1830元/立方米,本月单板车间生产共领用柳桉原木2500立方米。

(2)杨木期初结存1200立方米,平均单位成本为1200元/立方米,本月20日购入杨木800立方米,单位成本为1100元/立方米,本月单板车间生产共领用杨木1500立方米。

(3)期初结存断尾材60立方米,本月退库断尾材150立方米,本月共销售断尾材160立方米,不含增值税单价为320元/立方米,单位成本均按估量价格300元/立方米运算。

(4)期初结存废单板20立方米,本月退库废单板30立方米,本月共销售废单板48立方米,不含增值税单价为450元/立方米,单位成本均按估量价格400元/立方米运算。

(5)期初结存废品15立方米,本月退库废品20立方米,本月出售废品26立方米,不含增值税单价为550元/立方米,单位成本均按估量价格500元/立方米运算。

(6)生产退库的断尾材、废单板和废品均按估量价格作冲减生产成本的原木费用处理。

(6)其他废料〔屑片、原木芯、木粉等〕全部出售给一刨花板厂,该月全部废料销售收入为20万元〔不含增值税〕,废料销售收入直截了当作冲减生产成本的原木费用处理。

2.调胶用料

本月调胶车间领用的调胶料汇总见下表3-1:

表3-1

品名

单位

数量

单位成本

金额(元)

脲醛树脂

Kg

80000

3.00元/kg

240000

酚醛树脂

60000

5.00元/kg

300000

纯碱

10000

2.00元/kg

20000

氯化胺

5000

1.50元/kg

7500

氨水

3000

1.00元/kg

碳酸钙

1.20元/kg

24000

乌洛托品

2000

6.00元/kg

12000

面粉

30000

1.80元/kg

54000

合计

210000

-

660500

脲醛胶和酚醛胶的调胶配方见表3-2,表3-3:

表3-2酚醛胶配方

成本

氯化铵

含量〔kg〕

1

0.1

0.05

0.03

0.2

0.02

0.3

1.7

表3-3脲醛胶配方

0.025

0.015

0.01

0.15

1.35

3.修理备用件及工具

本月物料库发出的修理用备件汇总见表3-4:

表3-4单位:

元

材料

部门

车件

管件

机电

工具

单板车间

-

15000

25000

成品车间

8000

200

11200

运输部

1000

16000

蒸汽车间

300

13300

32000

17000

1500

65500

4.复膜纸、油料及劳保用品

本月物料库发出的复膜纸、油料、劳保用品等见表3-5:

表3-5单位:

复膜纸

油料

其他

800

1800

360000

1200

361500

100

30400

调胶车间

20

120

280000

600

400

281000

公司行政治理部门

10500

320000

3400

1920

685320

〔二〕工资费用核算资料,见表3-6:

表3-6本月工资结算汇总表单位:

车间或部门

工作人员或类别

应对工资

代扣款项

实发金额

标准工资

生产奖

津贴

缺勤扣款

个人所得税

公积金

生产

治理及其他

98000

8900

6000

900

90000

7000

36000

4000

1600

125000

12400

13000

112000

500

4500

1700

30

40

140

50

4360

1650

4800

80

110

60

4690

1540

6300

6200

1640

行政治理部门

26500

医务福利

医务食堂、浴室

2300

15800

260

15540

销售部

销售人员

13600

150

13450

207000

86300

33900

6400

320800

19210

6320

25530

295270

〔三〕折旧费核算资料

公司固定资产原值为7800万元(其中单独入账土地为360万元),详细资料见表3-7:

表3-7金额单位:

使用部门

固定资产名称

固定资产原值

月折旧率

旋切机

烘干机

厂房

5000000

15000000

3000000

0.8%

0.35%

0.6%

锅炉

1200000

涂胶机

热压机

砂光机

复膜机

4000000

16000000

1800000

6000000

0.3%

调胶机

500000

200000

治理部门

仓库

办公楼

1000000

4800000

0.4%

0.2%

拖车

装卸车

铲车

100000

1%

医务、福利

医疗设备

炊事设备

0.5%

〔四〕其他费用核算资料

1.外购电力

本月份共耗电500000度,每度电的价格为0.468元〔含17%增值税〕。

各部门耗电情形见表3-8:

表3-8

用途

耗用电量〔度〕

动力

照明

180000

行政治理及其他

2.外购水

公司10月份共耗用自来水6000吨,其中蒸汽车间耗用5000吨;

煮木班耗用500吨,单板车间耗用200吨,成品车间耗用300吨;

其余500吨均为行政治理部门耗用,每吨水的单价为2.26元〔含13%增值税〕。

三、实验要求

〔一〕分配本月材料费用〔注:

所有〝分配率〞的运算均请保留小数点四位,而运算出的有关数据〝金额〞均请保留小数点两位,下同。

〕

1.原木费用的分配

〔1〕登记原木明细账,确定本月耗用的柳桉原木和杨木的费用。

〔2〕编制原木费用分配表。

本月耗用原木费用按定额用量比例在一般板和复膜板之间分配,本月复膜板按定额应消耗原木1667立方米,一般板按定额应消耗原木1613立方米。

依照分配结果编制会计分录,并登记生产成本明细账〔生产成本明细账的月初余额暂不填,但要留出位置〕。

〔3〕退库断尾材、废单板、废品均按估量价格冲减生产成本的原木费用项目,总退料费用在两种产品之间按材料定额耗用量比例进行分配。

退库断尾材、废单板、废品在〝原材料〞科目下分设明细账户反映。

编制退料费用分配表,并编制相应会计分录,登记〝生产成本明细账〞。

〔4〕销售的断尾材、废单板、废品通过〝其他业务支出〞科目核算,编制有关会计分录。

〔5〕做出销售其他废料的会计处理,并登记〝生产成本明细账〞〔其他废料的销售收入也按材料定额消耗量比例在两种产品之间分配,并直截了当冲减各自产品成本的原木费用项目〕。

2.编制调胶用料分配表,据以登记调胶车间〝辅助生产明细账〞,调胶车间〝辅助生产明细账〞按调剂的胶种──脲醛胶和酚醛胶分设明细账户。

3.编制分配修理用备件及工具的会计分录,并据以登记〝制造费用明细账〞和〝辅助生产明细账〞。

4.编制复膜纸、油料及劳保用品等材料消耗分配的会计分录,并据以登记〝生产成本明细账〞、〝制造费用明细账〞、〝辅助生产明细账〞和〝治理费用〞明细账。

本月生产脲醛胶108000kg,生产酚醛胶102000kg,复膜纸为复膜板专用,直截了当计入复膜板生产成本。

〔二〕分配工资费用分配及计提职工福利费

1.编制工资费用分配的会计分录,并据以登记〝生产成本明细账〞、〝制造费用明细账〞、〝辅助生产明细账〞、〝治理费用明细账〞和〝营业费用明细账〞。

其中,差不多生产车间的生产工人工资在两种产品之间按定额工时比例分配,一般板产品定额生产工时总数为20000工时,复膜板产品定额生产工时总数为24600工时。

调胶人职员资在两种胶种之间按产量比例,本月生产脲醛胶108000kg,生产酚醛胶102000kg。

2.编制职工福利费提取运算表,并据以编制会计分录,登记相应的明细账。

有关分配标准同工资费用分配标准。

〔三〕编制计提折旧的运算表,并据以编制折旧费用的分配表和相应的会计分录,复膜机作为专用设备其折旧费应由复膜板单独承担,调胶车间的折旧费按产量比例在两种胶之间进行分配,登记〝制造费用明细账〞、〝辅助生产明细账〞、〝治理费用明细账〞。

〔四〕编制电费分配表,单板车间和成品车间的动力用电按定额生产工时比例在两种产品之间进行分配,调胶车间的电费按产量比例在两种胶之间分配,依照电费分配表编制会计分录,并登记有关的明细账。

〔五〕编制水费分配表,煮木池耗用部分计入〝制造费用──水电费〞项目,行政部门消耗均计入〝治理费用──水电费〞项目,登记〝辅助生产明细账〞、〝制造费用明细账〞、〝治理费用明细账〞。

实验二费用的分配

通过实验使学生熟悉制造费用和辅助生产费用归集的程序,熟练把握费用的跨期摊配、制造费用和辅助生产费用的分配方法及其账务处理。

二、实验资料及要求

〔一〕费用的跨期摊配

1.待摊费用的摊销

〔1〕去年7月份成品车间领用一批废胶合板留作车间垫板,总值为72000元,其中单板车间24000元,成品车间48000元,估量可使用8个月,领用时列作〝待摊费用〞从7月份起分8个月摊销计入〝制造费用──低值易耗品摊销〞项目。

〔2〕去年6月份预付下半年设备保险费184000元,其中单板车间设备保险费84000元,成品车间设备保险费72000元〔其中复膜机保险费12000元〕,锅炉保险费28000元;

上述保险费均从7月份起分6个月摊销。

〔3〕依照上述资料编制待摊费用分配明细表,并据以编制会计分录,登记有关明细账。

2.预提费用的预提

〔1〕公司对各种设备的大修理均采取预提方法,每月按各类设备原值的0.1%预提,编制本月预提大修理费的运算表,并编制相应的会计分录,登记有关明细账。

〔注:

房屋类和其他类固定资产不采取预提大修理费的方式〕。

〔2〕预提本月应负担的短期借款利息,本公司目前有一笔人民币短期借款,余额为1000万元,借款利率为12%,按月利率1%预提利息,另有一笔外币借款500万元,美元短期贷款利率为6%,按月利率0.5%预提利息,该月美元对人民币的汇率为1:

8。

编制预提借款利息的运算表和会计分录,并登记财务费用明细账。

〔二〕辅助生产费用的分配

阳光建材公司的三个辅助生产部门一运输部、蒸汽车间和调胶车间,运输部为蒸汽车间和调胶车间提供部分运输服务,但这些服务量只占运输部总服务量的专门小比例;

蒸汽车间那么要紧是为差不多生产车间服务的,除此之外,还供应治理部门及浴室、食堂等部份生活用气;

调胶车间所调制的胶那么完全是被差不多生产车间生产耗用,其中所调制的脲醛胶全部用于一般板生产,所调制的酚醛胶那么全部用于复膜板生产。

公司每月调制的胶均恰好满足生产所需,不留库存,也不对外出售。

本月各辅助生产车间生产的产品或提供的劳务和受益对象见表3-9,表3-10:

表3-9运输部提供服务的对象及数量

受益部门

受益数量〔台时〕

原木库

本月调胶车间共调制酚醛胶102000kg,脲醛胶108000kg,已全部转移给成品车间涂胶使用完毕。

表3-10蒸汽车间提供蒸汽的对象及数量

受益数量〔T〕

行政治理

食堂、浴室

2400

依照该公司辅助生产部门的特点,先采纳顺序分配法和直截了当分配法,再采纳交互分配法:

1.顺序分配法

先分配运输部,然后分配蒸汽车间和调胶车间的辅助生产费用。

调胶车间负担的运输费在两个胶种之间按产量比例分配。

2.直截了当分配法

运输部为蒸汽车间和调胶车间提供的运输劳务占其总比例较低,为简化分配,辅助生产内部提供的产品和劳务不分配费用,各辅助生产的费用直截了当向辅助生产以外的差不多生产和行政治理等部门分配。

3.交互分配法

假设该公司运输部和蒸汽车间之间互相提供劳务,具体劳务分配如下:

辅助生产车间

蒸汽

车间

差不多生产车间

销售

治理

单板

胶合

运输部(吨公里)

480

蒸汽车间〔吨〕

420

要求:

分别采纳上述三种分配方法编制辅助生产费用分配表。

并依照顺序分配方法和交互分配法编制有关会计分录,依照顺序分配法登记辅助生产明细账、制造费用明细账、生产成本明细账、治理费用明细账、营业费用明细账等。

〔食堂、浴室、原木库受益数均计入治理费用,生产车间耗用蒸汽按定额消耗量比例在两种产品之间分配,本月一般板定额消耗为1900吨蒸汽、复膜板定额消耗量为2100吨蒸汽。

第二种、第三种分配方法只是为了练习,不要登账,后面的应用均以第一种分配方法为准〕。

〔三〕制造费用的分配

该公司制造费用中部分是属于专属性的,如复膜机的折旧、保险费等,这些专属性的费用直截了当分配计入复膜板的生产成本,关于其他制造费用,那么将其总额按本月一般板和复膜板的定额生产工时的比例在两种产品之间分配,编制制造费用分配表,并编制相应的会计分录,登记〝生产成本明细账〞和〝制造费用明细账〞。

实验三生产成本在完工产品与在产品之间的分配

一、实验目的

通过实验使学生熟练把握产品成本在完工产品与在产品之间的几种分配方法,并比较各种方法的优缺点。

〔一〕月末在产品成本只运算材料成本

阳光建材公司的产品成本中,原木费用占有相当大的比重,为简化成本运算,公司采取月末在产品成本只运算原木费用的作法。

有两个操作方案:

1.先确定月末在产品的原木费用,然后倒挤本月完工产品的原木费用

月末分别按单板车间和成品车间进行盘点,确定各车间月末在产品盘存量〔立方米〕,依照技术测定,平均每立方米单板在产品约耗用原木1.25立方米,平均每立方米一般板在产品约耗用原木1.5立方米,平均每立方米复膜板在产品约耗原木1.6立方米,以此能够确定月末在产品总的原木耗用量,乘以本月发出原木的平均每立方米的价格,即可得到月末在产品耗用的原木费用总额、将该项费用总额再按月末成品车间两种在产品耗用原木数量比例在两种产品之间分配,据以登记〝生产成本明细账〞。

依照〝生产成本明细账〞的记录倒挤出完工产品的成本,编制完工产品成本运算表,并编制会计分录,登记〝生产成本明细账〞和〝库存商品明细账〞。

设该公司去年9月末一般板生产成本明细账的余额为1000000元,复膜板生产成本明细账的余额为800000元。

〔均为去年9月末在产品所负担的原木费用〕。

10月末在产品盘点结果见表3-11:

表3-1110月末在产品盘存表

收益部门

其中:

一般板

复膜板

依照上述资料以及实验一、实验二的生产成本明细账的记录,在月末在产品和本月产成品之间分配各项生产费用,运算月末在产品和本月完工产品的成本。

2.结合采纳约当产量比例法

采纳约当产量比例法的原理,先运算各车间在产品的约当产量〔按耗用原木的数量折合〕,一般板成品每立方米耗用原木约为1.55立方米,复膜板成品每立方米耗用原木为1.68立方米,那么成品车间一般板在产品的约当产量比例系数应为〔1.5÷

1.55=0.9677〕,成品车间复膜板在产品的约当产量比例系数应为〔1.6÷

1.68=0.9254〕,单板车间的在产品约当产量比例系数平均按0.7812运算,那么可依照上述约当产量比例系数运算出月末在产品的约当产量,其中单板车间的约当产量运算出后再按成品车间在产品约当产量比例在两种产品之间分配,从而分别确定一般板在产品总的约当产量和复膜板在产品总的约当产量,再分别依照各自产品完工产品产量与月末在产品约当产量比例分配原木费用,其他费用项目仍全部由完工产品成本负担,以此运算本月完工产品成本和月末在产品成本。

设阳光建材公司去年9月末在产品成本和10月末在产品盘点结果同表3-11,去年10月份完工入库产成品分别为一般板1000立方米,复膜板1000立方米,那么依照上述资料运算月末在产品约当产量,并在完工产品和月末在产品之间分配原木费用,运算完工产品成本和月末在产品成本。

〔二〕月末在产品成本按年初数固定运算

设阳光建材公司生产比较稳固,在产品数量波动不大,公司为简化成本运算,决定采纳月末在产品成本按年初数固定运算的方法。

假设去年年初在产品资料如下:

一般板年初在产品成本为1270000元,其中原木费用940000元,脲醛胶50000元,蒸汽60000元,电力10000元,生产工人工资及福利费30000元,制造费用180000元;

复膜板年初在产品成本为1360000元,其中原木费用900000元,酚醛胶80000元,复膜纸60000元,蒸汽60000元,电力12000元,生产工人工资及福利费40000元

升级会员

升级会员